高信技术创业板IPO,业绩华丽的背后“雷”点也不少?

恒远 | 2023-07-07 20:51

【数据猿导读】 6月26日晚,浙江高信技术股份有限公司(以下简称“高信技术”,曾用名浙江高速信息工程技术有限公司)正式提交招股说明书,拟登陆深交所创业板,中信建投证券与浙商证券为联席保荐人及主承销商。

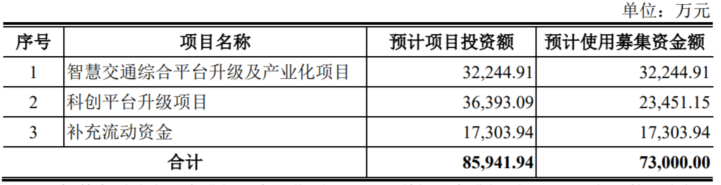

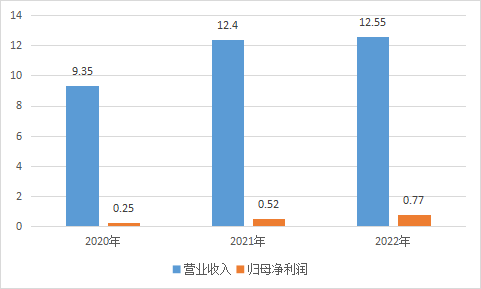

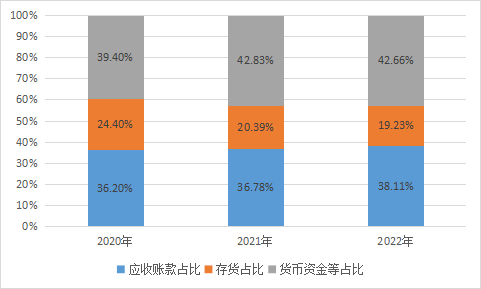

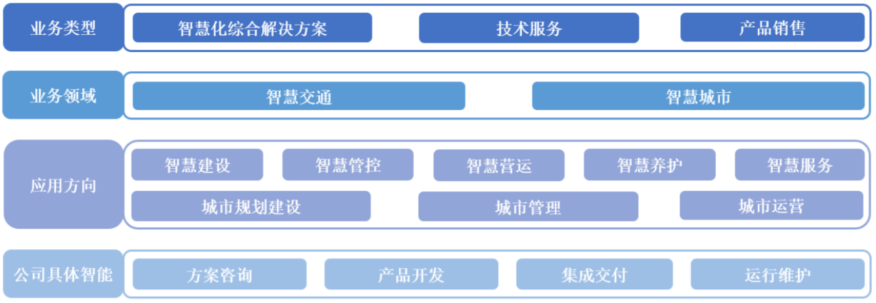

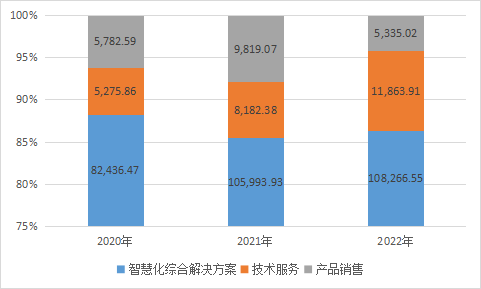

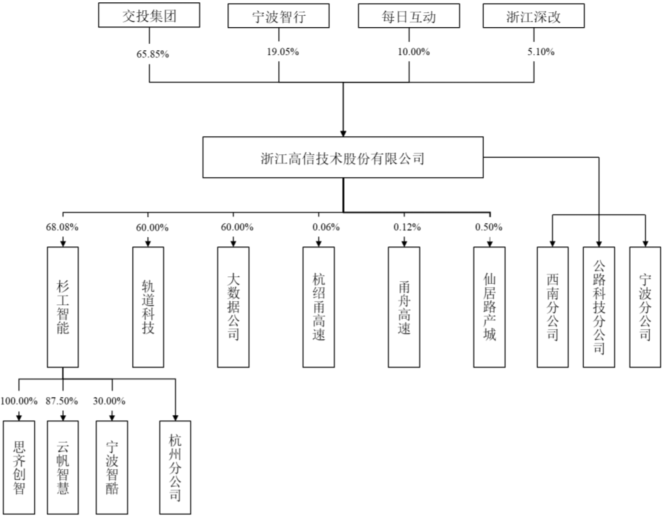

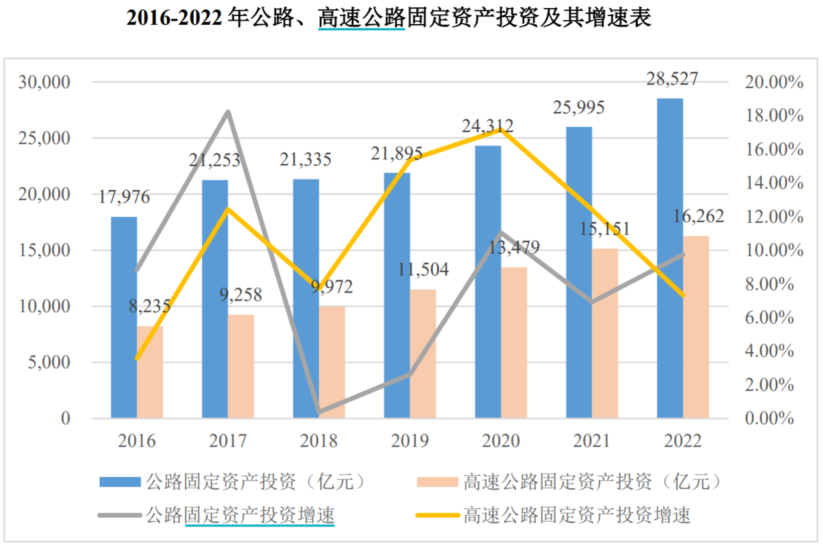

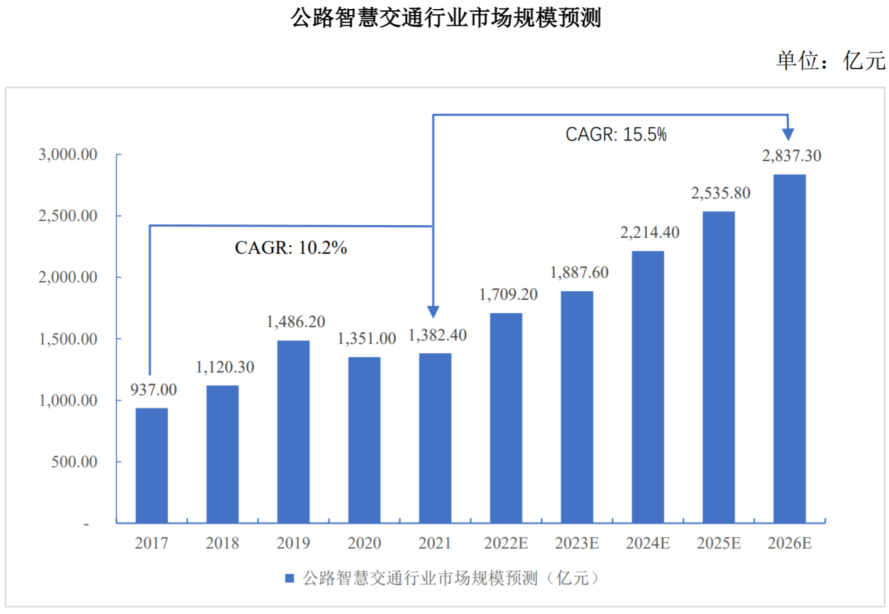

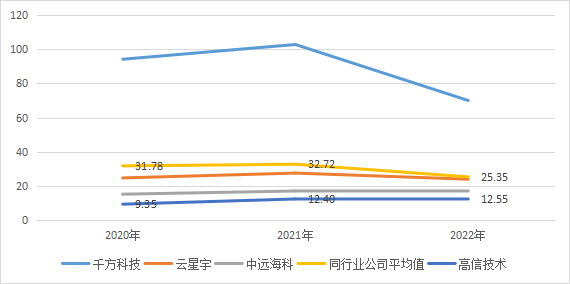

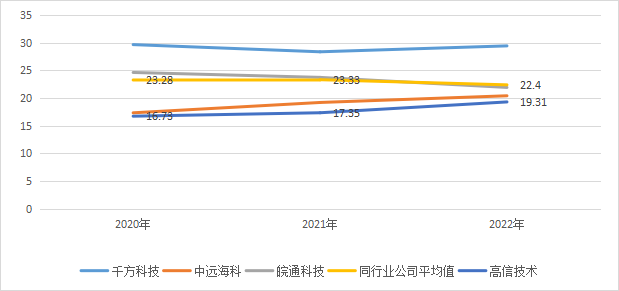

6月26日晚,浙江高信技术股份有限公司(以下简称“高信技术”,曾用名浙江高速信息工程技术有限公司)正式提交招股说明书,拟登陆深交所创业板,中信建投证券与浙商证券为联席保荐人及主承销商。 据了解,高信技术是智慧交通、智慧城市领域数字化转型服务商,致力于推进物联网、大数据、云计算、人工智能、数字孪生等新一代信息技术在智慧交通、智慧城市等领域的产业化应用,为客户提供方案咨询、产品开发、集成交付及运行维护等全周期服务,具体业务可分为智慧化综合解决方案、技术服务以及产品销售三个类型。 高信技术拟公开发行不超过5112.63万股人民币普通股,预计使用募集资金额共计7.3亿元,其中,3.22亿元用于智慧交通综合平台升级及产业化项目、2.35亿元用于科创平台升级项目,剩余1.73亿元用于补充流动资金。 高信技术募集资金运用计划 资料来源:招股说明书 毋庸置疑的是,背靠省级交通类国有资产营运机构浙江交投的高信技术可谓是备受市场关注,基本面表现出色,但在光鲜亮丽的背后,存在的规模较小、关联交易占比较高、应收账款金额较大等风险也同样让人担忧。 成长有目共睹,但多项指标弱于同行 事实上,高信技术早期是一家传统高速公路机电系统集成商,随着智慧化概念不断发展,也顺势转型为智慧交通综合解决方案服务商。 据公开资料显示,高信技术成立于2004年,2010年以前主要为浙江省内客户提供公路领域机电系统集成业务及运维服务,此后客户逐步拓展到全国范围,逐渐发展成为我国高速公路机电市场头部系统集成商,进一步通过良好的软件开发、数据治理、产业链上下游整合、整体解决方案提供和运维等能力,并基于一定技术互通性,形成智慧交通、智慧城市等不同行业的模块化解决方案,将业务逐步拓展至多个应用领域和方向,成长为具有较强咨询能力、集成交付能力、研发能力的数字化转型服务商。 在近20年的发展中,高信技术的成长是有目共睹的。 根据招股说明书显示,2020年至2022年高信技术分别实现营业收入9.35亿元、12.4亿元和12.55亿元,年复合增长率达15.83%;同期实现归母净利润分别为0.25亿元、0.52亿元和0.77亿元,年复合增长率更是高达75.09%,均保持稳定增长态势。 近年来高信技术营收、归母净利润指标情况(单位:亿元) 资料来源:招股说明书 但在营收、归母净利润快速增长的背后,高信技术的经营活动现金流量却波动较大,其中2021年更是处于“失血”状态。根据招股说明书显示,2020年至2022年高信技术经营活动产生的现金流净额分别是4.77亿元、-1.18亿元和1.88亿元,主要原因系随着经营规模不断扩大,应收账款和存货明显占用流动资金。 数据是最好的证明。2020年至2022年高信技术应收账款账面价值分别为7.26亿元、5.67亿元和7.26亿元,占流动资产的比例分别高达36.20%、36.78%和38.11%,存在应收账款不能按期回收或无法回收的风险;同期存货账面价值4.9亿元、3.14亿元和3.66亿元,占流动资产的比例分别为24.40%、20.39%和19.23%。粗略来看,近三年高信技术应收账款和存货两者之和占流动资金的比例持续在60%左右。 近年来高信技术应收账款、存货在流动资产中所占比例(单位:%) 资料来源:招股说明书 值得一提的是,正是因资金回收效率的不足,直接导致高信技术资金周转及偿债能力低于行业可比公司平均水平,期间同行业可比公司平均的应收账款周转率分别为5.66次/年、5.94次/年、7.85次/年,而高信技术却只有0.84次/年、1.67次/年、1.70次/年;流动比率、速动比率数据也同样低于同行业可比公司平均值,导致资产负债率远高于同行业可比公司平均值。 近三年高信技术与同行业可比公司的偿债能力指标比较情况 数据来源:招股说明书 高信技术基本面表现出色的背后,存在的瑕疵也同样不容忽视。 庞大关联交易,区域集中度高,都是“雷”点 高信技术主要面向智慧交通、智慧城市领域客户提供方案咨询、产品开发、集成交付及运行维护等全周期综合解决方案和服务,并可结合客户实际需求,有针对性地提供数字化咨询、软件开发、运维服务及产品销售等单项产品和服务。 近年来高信技术主营业务情况 数据来源:招股说明书 根据招股说明书披露,2020年至2022年高信技术主营业务中,智慧化综合解决方 案收入占比最高,持续在85%以上;另涉及的技术服务和产品销售收入规模不大。 近年来高信技术主营业务收入构成(单位:万元) 数据来源:招股说明书 在智慧化综合解决方案方面,高信技术在深度理解客户需求的基础上,依据行业经验和软硬件产品性能、功能特点,为客户定制的一体化综合服务,在实现系统基本应用功能的同时,依托丰富的产品线和研发能力,提高用户在智慧交通、智慧城市等领域的感知能力、管理能力,提升运行效率和服务质量。 以智慧交通为例,高信技术为各级道路建设单位、运营单位提供交通数字化、智慧化全周期综合解决方案,在实现公路通信、监控、收费(含ETC系统)等基本功能的基础上,运用物联网、大数据、云计算、人工智能、数字孪生等新一代信息技术,根据客户需求提供方案咨询、产品开发、集成交付和运行维护服务,实现智慧建设、智慧管控、智慧营运、智慧养护和智慧服务等功能,有效提升管理效率,保障运营畅通、建设透明。 但更令市场关注的,莫过于高信技术与浙江交投及其关联方庞大的关联交易。 据招股说明书显示,浙江交投直接持有高信技术1.01亿股股份,持股比例65.85%,为其控股股东及实际控制人。不得不说,高信技术之所以能实现如此快速增长,这与浙江交投的关联交易密不可分。 高信技术人股权结构图 数据来源:招股说明书 高信技术下游客户主要为各级公路、城市道路、轨道交通、园区的建设、管理、运营单位,以及其他系统集成商,以国有企业为主。根据招股说明书显示,2020年至2022年高信技术关联销售金额分别为6.02亿元、6.67亿元和3.18亿元,占营业收入的比例分别为64.33%、53.79%和25.32%。关联交易主要为高信技术向浙江交投及其下属企业提供智慧化综合解决方案、软件产品、运维服务及产品销售等,关联交易占比较高,主要系浙江交投及其下属企业对公路交通领域智慧化解决方案的需求较大。 对此,高信技术明确表示,“一旦关联销售收入大幅减少,且未能持续开发拓展新客户、新业务,则会对高信技术经营业绩产生不利影响;未来若未能持续拓展非关联方客户,将存在关联销售占营业收入比例提高的风险。” 不仅存在庞大的关联交易,而且高信技术还存在业务区域较为集中的风险。高信技术业务主要集中于浙江地区,2020年至2022年在浙江省内收入占主营业务收入的比例分别为77.95%、60.76%和56.86%,总体处于很高的水平。 高信技术也深知区域集中度高的风险,在招股书中表示,“如不能继续在浙江市场持续保持领先地位,或浙江省以外的市场开拓不及预期,或浙江省整体市场规模有所缩减,将对未来的经营业绩造成不利影响。” 即使深知“不能把鸡蛋放在同一个篮子里”的投资理念,但高信技术或源于客观条件受限不得不出此下策。 核心业务发展前景广阔,但在激烈竞争中或最早被淘汰 的确,政策是促进行业发展的第一大推动力。 2022年初,我国数字经济领域的首部国家级专项规划《“十四五”数字经济发展规划》出台,明确了“十四五”时期推动数字经济健康发展的八方面重点任务。其中,优化升级数字基础设施,加快建设信息网络基础设施,推进云网协同和算网融合发展,有序推进基础设施智能升级,是推动我国数字经济发展的重中之重。 作为数字经济的发展基石、转型升级的重要支撑,我国各地正在加快新型基础设施布局,以5G、人工智能、物联网、工业互联网等为代表的新型信息基础设施建设已逐渐成为经济增长的新驱动力。而新型基础设施的建设为交通行业带来海量数据资源,实现底层数据的汇集和互通,通过机器学习、人工智能等技术对数据进行分析和运用,同样对交通领域智慧化发展起到了积极的促进作用。 根据交通运输部的统计,2021年全年全国完成交通固定资产投资3.6万亿元,同比增长4.1%,其中公路投资2.60万亿元,2016年至2021年全国公路固定资产投资复合增长率为7.66%,呈现稳步增长趋势;2022年完成公路建设固定资产投资2.85万亿元,同比增长9.74%。2023年开始,国家和各级政府都积极发挥交通领域基础设施建设的稳增长作用,设定了较高增长目标,预计未来交通固定资产投资规模有望持续加大。 2016年至2022年公路、高速公路固定资产投资及其增速表 数据来源:交通运输部 随着公路新增里程的持续增长,改建扩容需求不断提升,预计公路数字化、智慧化市场规模也将持续扩大。 十三五时期,公路智慧交通行业规模(含城际和城市公路)扩张迅速,由2017年的937.0亿元提高至2021年的1382.4亿元,年复合增长率为10.2%,并因取消高速公路省界收费站等项目在2019年达到十三五期间的阶段性高点,2022年后将围绕智能网联、车路协同等主题继续保持快速发展态势,预计2026年市场规模将达到2,837.3亿元。根据《国家综合立体交通网规划纲要》的规划,到2035年,交通基础设施数字化率将达到90%,预计公路数字化、智慧化建设仍将处于高速增长阶段。 公路智慧交通行业市场规模预测 数据来源:交通运输部 虽然高信技术所处行业前景广阔,但与同行业公司千方科技(002373.SZ)、皖通科技(002331.SZ)、中远海科(002401.SZ)等相比,规模仍较小。 受限于融资渠道单一、人才储备不足等,高信技术营收、盈利能力低于同行业公司平均值。未来随着玩家的不断涌入,智慧交通、智慧城市等领域竞争只会越来越激烈,导致高信技术在日益剧烈的竞争中或许会第一批受到伤害。 根据招股说明书显示,2020年至2022年同行业公司营收平均值分别为31.78亿元、32.72亿元和25.35亿元,而同期高信技术营收仅分别为9.35亿元、12.4亿元和12.55亿元。 近三年高信技术与同行可比公司营收对比情况(单位:%) 数据来源:招股说明书 再看盈利能力,2020年至2022年,同行业公司毛利率平均值分别为23.28%、23.33%和22.40%,而同期高信技术毛利率仅分别为16.73%、17.35%和19.31%。 近三年高信技术与同行可比公司毛利率对比情况(单位:%) 数据来源:招股说明书 高信技术也在招股说明书中坦言,“如果未来经营活动受到市场环境变化或竞争加剧的影响,毛利率可能出现进一步波动”。 总结 在以5G、工业互联网等为代表的数字新基建全面提速的大背景下,高信技术致力于成为具有行业重要影响力的数字化转型一站式服务商,也给出了未来具体布局方向,形成以数字咨询规划为牵引、以数字基础设施建设为支撑、以数据资源增值服务为核心的“三位一体”的业务布局。 高信技术如能成功上市,在资本加持下有望缩短与同行差距。 ——END——

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜