云工场科技IPO:增收不增利,毛利率下滑,受上下游挤压问题待解

原创 余小鱼 | 2023-06-13 22:39

【数据猿导读】 5月31日,一家IDC解决方案服务提供商——云工场科技控股有限公司(以下简称 " 云工场科技 ")向港交所提交上市申请书,独家保荐人为浦银国际。然而,面对上下游大厂商的挤压,云工场科技近年来业绩表现平平,呈现出增收不增利,毛利率下滑的状态,且由于业务模式所呈现的独特性而导...

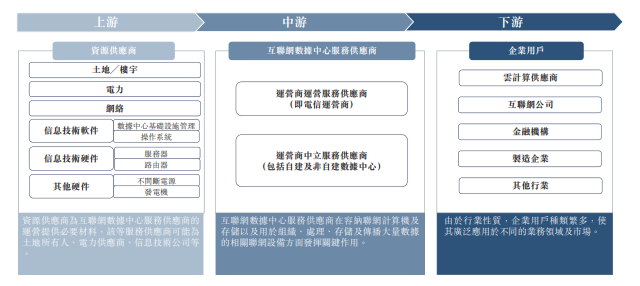

互联网数据中心(IDC)行业正迎来一个前所未有的发展时代。在数字化转型、云计算、大数据和人工智能的推动下,IDC行业正成为支撑现代经济和社会的关键基础设施。随着全球数字化转型的不断推进,企业和组织对数据处理和存储的需求呈现指数级增长。IDC行业通过提供高度可靠的数据中心基础设施,满足了这一需求。数据中心的功能已不再局限于传统的服务器托管,而是向着更高的性能、更灵活的架构和更高级别的服务迈进。

产业数字化的强劲东风带动数据中心产业持续稳定发展。招股书显示,2022年,中国的互联网数据中心(IDC)业务市场规模接近4000亿元,同比增长32%左右。在下游应用需求带动下,传统IDC市场保持稳定增长的同时,智能算力需求将成为新的增长点。也正因需求端的蓬勃增长,头部厂商的布局以及新进市场的企业使得互联网数据中心行业的竞争也日益加剧。为了更好的把握市场机遇和变化趋势,相关企业的IPO动作也活跃起来。

5月31日,一家IDC解决方案服务提供商——云工场科技控股有限公司(以下简称 " 云工场科技 ")向港交所提交上市申请书,独家保荐人为浦银国际。

然而,面对上下游大厂商的挤压,云工场科技近年来业绩表现平平,呈现出增收不增利,毛利率下滑的状态,且由于业务模式所呈现的独特性而导致前五大客户占比较高等问题凸显,云工场科技还能顺利上市吗?

增收不增利

云工场科技成立于2013年,主要业务是开发、运营及提供IDC解决方案服务。根据弗若斯特沙利文报告,于2021年,云工场科技按收益计是中国第二大运营商中立IDC解决方案服务供应商,全面采用非自建数据中心模式。

也就是说,云工场科技不依赖于任何一家运营商,而独立提供IDC解决方案服务。其客户主要为中国顶尖互联网公司及云计算服务供应商。

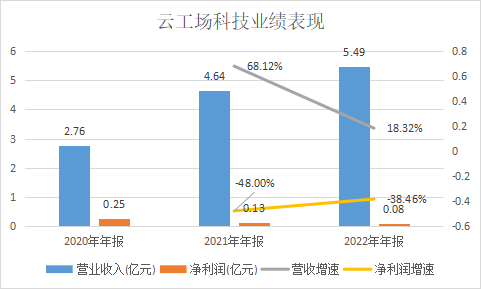

从业绩表现来看,云工场科技的营收增长较为稳定。2020 年、2021年及 2022 年,云工场科技实现营收分别为 2.76 亿元、4.64 亿元、5.49 亿元,复合年增长率为47.0%。净利润方面,云工场科技呈现明显下滑趋势,2020年-2022年分别为0.25亿元、0.13亿元和0.08亿元。

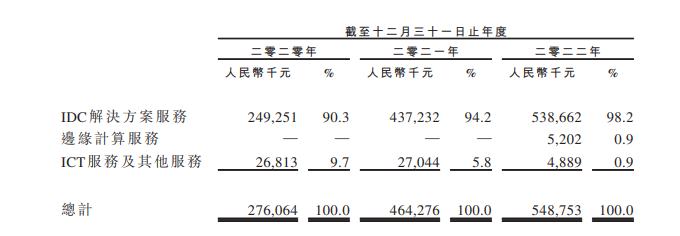

分业务来看,公司主要为客户提供IDC解决方案服务、边缘计算服务及ICT服务及其他服务这三大业务。

其中,云工场科技的IDC解决方案服务包括提供托管服务及基础设施管理服务等服务,为客户提供服务器机柜、互联网连接及带宽使用。

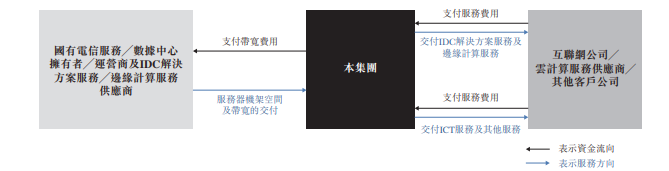

其服务模式如下,云工场科技自国有电信运营商或其他中小型数据中心拥有者及运营商批量采购数据中心资源,其中带宽占主要部分,并按购买的数据包端口数量收取固定费用。通过内部讨论进行可行性分析后,云工场科技将提供IDC解决方案建议,向客户交付IDC解决方案服务及边缘计算服务。就此而言,云工场科技可在不拥有数据中心设施的情况下为客户提供灵活、定制、地域广泛及本地化、强化及具竞争力的服务。

作为公司最主要的业务,IDC解决方案服务为公司营收贡献了最大份额。2020年-2022年,IDC解决方案服务实现营收2.49亿元、4.37亿元及5.39亿元,实现高速增长。与此同时,该业务的营收占比也持续攀升,由2020年的90.3%飙升至2022年的98.2%。

云工场科技的另外一项业务——边缘计算服务,于2022年推出,并于2022年成功实现了520.2万元的营收。边缘计算服务是IDC解决方案服务的延伸类别,灵境云品牌下的边缘计算服务包括CDN服务及传统以硬件为中心的设备所提供的功能,为客户提供低时延、低滞后及高速下载内容交付服务、准确边缘节点模式调度及高缓存命中率,提高其运行效率。

且边缘计算服务已超越同期ICT服务及其他服务的营收表现。ICT服务及其他服务包括按项目基准向客户提供信息通信技术解决方案、系统开发及维护、咨询服务以及提供云计算硬件资源。

ICT服务及其他服务的营收近年来则略显波动。2020年、2021年,ICT服务及其他服务实现营收2681.3万元、2704.4万元,虽然营收占比有所下滑,但一直为公司的第二大收入来源。2022年以来,公司有意将ICT服务收缩,该业务营收及营收占比分别为488.9万元及0.9%,同比均大幅下滑。

再从盈利能力来看,云工场的同期毛利率分别为19.6%、12.2%及12.6%,呈波动下滑趋势。同时,值得注意的是,云工场科技的资产负债率较高。东方财富数据显示,2020年至2022年,云工场的资产负债率分别为84.44%、85.12%、85.42%,每年资产负债率都在80%以上。

对于公司毛利率的下滑,公司解释称,为了与客户保持长期稳定的业务关系,给予了核心客户极具竞争力的价格。

这也道出了云工场科技成长之路上的心酸史。

对上下游均存“依赖”

按照云工场科技在招股书中所述,其并没有建设自有的数据中心,属于轻资产模式。按理来说,不会像自建数据中心的运营商一样投入大量的成本以及受较长投资回收期的的影响。云工场科技应该拥有相对灵活的现金流量及较低的初始资金要求。

然而,为何云工场科技还会面临增收不增利,毛利率下降等问题呢?这与上述所说的业务模式和所处行业特点脱不开关系。从产业链角度来看,由于云工场科技上下游均为大型公司,拥有足够的话语权,因此,其在毛利率和业绩上存在被挤压现象。

从下游来看,互联网企业、金融机构、制造企业等本身从资金实力方面是可以自己做云工场科技提供的服务的,但这会非常耗费精力,涉及到带宽、电力保障、制冷设备等等,要和电信运营商、电力公司等各个部门打交道。因此对于有服务器租赁需求的企业来说,找提供IDC解决方案的运营商是最经济的方式,也因此有了云工场科技类企业。

据工信部统计数字表明,2022年,数据中心机架总规模达到650万标准机架,较2020年增加60%。其中互联网及公有云是IDC产业主要的收入来源。随着移动互联网趋于饱和,公有云以存量替代为主,整体市场竞争明显加剧,增速有所放缓,整个IDC行业呈现买方市场特征。

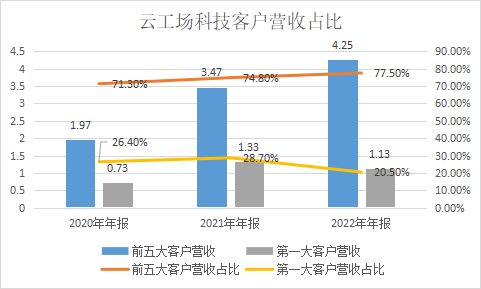

从云工场科技招股书可以看到,公司客户主要包括中国一流的云计算服务提供商、互联网公司及蓝筹上市公司。截至2020年、2021年及2022年12月31日止,云工场科技来自五大客户的收入为1.97亿元、3.47亿元、4.25亿元,分别占当期营收的比重为71.3%、74.8%及77.5%。其中来自最大客户的收入分别为7286.2万元、1.33亿元及1.13亿元,分别占公司总收益的26.4%、28.7%及20.5%。

虽然公司收入处于增长态势,但公司最大客户的收入贡献不断减少,由截至2020年12月31日止的26.4%下降至截至2022年12月31日止的20.5%。

加之近期云厂商纷纷降价,对于云工场科技这类企业来说,也会产生一定的影响。因为云工场科技的产品和服务价格通常会受到市场价格的影响。如果其他竞争对手的价格下降,那么云工场科技控股有限公司可能需要降低自己的价格以保持竞争力。

从上游来看,国内供应商较为集中,云工场与中国最大国有电信运营商之一供应商A密切合作,公司十分依赖第三方服务商为其提供的数据中心资源,主要为带宽。据了解,云工场科技的供应商主要包括中国国有电信运营商及中小型数据中心拥有者及运营商。报告期内,公司来自五大供应商的采购额为2.09亿元、3.64亿元及4.42亿元,分别占公司同期总采购额的 94.3%、89.2%及92.2%。其中,来自最大供应商的采购额为1.92亿元、2.72亿元及2.65亿元,分别占公司同期总采购额的86.3%、66.6%及55.2%。

公司在风险提示中也指出,鉴于中国电信市场上基本服务供应商之间的竞争有限,云工场依赖于各地的主导运营商。倘其中的任何一家提高其网络服务的价格,将对中国数据中心服务的整体成本效益产生负面影响,可能导致客户对公司的服务需求下降,对公司整体的业务及经营业绩产生重大不利影响。

可以看到,云工场科技所处上下游均没有话语权,作为面对上下游基本都无话语权的中间商,公司利润空间难以长期保障。

夹缝中生存难题待解

随着数字经济的高速发展,整个社会对算力的需求呈现快速增长态势,据中国信息通信研究院发布的《2022年数据中心白皮书》显示,2017—2021年我国数据中心市场规模从512.8亿元增长至1500.2亿元,年均复合增长率为30.8%,也有相关机构预计到2025年我国数据中心市场规模将达5952亿元。

对企业,甚至整个社会发展而言,算力已经不仅仅是一种基础建设,它正在成为一种新的生产力,融入我们生活的方方面面。

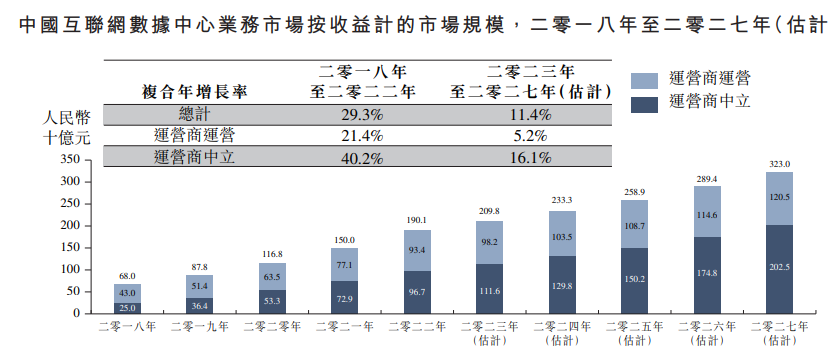

云计算、元宇宙、区块链及物联网等技术的快速发展显著促进了中国互联网数据中心行业的发展。数据中心服务行业的市场规模由2018年的680亿元增加至2022年的1,901亿元,2018年至2022年的复合年增长率为 29.3% 。

虽然市场仍呈现增长态势,但是目前来看,云工场科技所占市场份额仍较小,按2020年、2021年、2022年收入计算,其市场份额占比分别为2.36%、3%和2.88%。2022年市场占比有所减少。

就目前的行业形式来看,在未来的发展过程中,云工场科技仍需:

一、与电信运营商建立良好的合作关系。与电信运营商建立良好的关系,有助于以优惠的价格稳定资源供应,让IDC解决方案服务市场可持续发展。就非自建数据中心而言,为确保数据中心空间及机柜的长期租赁以及发展稳定的分销合作伙伴关系,与电信运营商保持良好的关系极其重要。

二、与客户建立良好的关系。由于与IDC解决方案服务市场供应商的委聘更多属经常性而非一次性的服务类型,客户的转换成本相对较高,故企业倾向于选择运营管理经验丰富、声誉良好及长期服务稳定性有保证的服务供应商。拥有声誉良好的客户网络的市场参与者更容易吸引新客户。此外,非自建数据中心的客户网络亦是其与电信运营商及其他第三方合作向下游客户分销数据中心空间及机柜的决定性因素。

三、要做好技术创新。IDC解决方案服务市场的市场参与者在服务种类及技术创新方面进行竞争。由于全国范围内的数字化转型,该市场为过去数年增长最快的行业之一,相关技术的迭代较以往任何时候更快,同时行业标准及指引也在同步更新。市场参与者通常进行竞争以紧跟最新技术并为终端客户提供最佳解决方案。

在夹缝中生存的云工场科技,从长久来看依然会面临增收不增利的现象,如何摆脱,并实现高速增长,成为云工场科技亟需解决的问题。

——END——

来源:数智猿

我要评论

不容错过的资讯

大家都在搜