毛利率下滑、客户集中度高,深演智能IPO恢复审核前路依然充满未知!

原创 星洛 | 2022-12-22 20:32

【数据猿导读】 深演智能是一家营销技术服务商,致力于通过技术、智能算法和系统产品提升企业数字化营销中的自动化和智能化水平,主营业务是为大中型企业级客户提供一站式数字营销中的智能决策系统及运营服务

因完成财务资料更新,近日,深交所创业板恢复对北京深演智能科技股份有限公司(以下简称“深演智能”)的发行上市审核。

图片来源:深演智能招股说明书

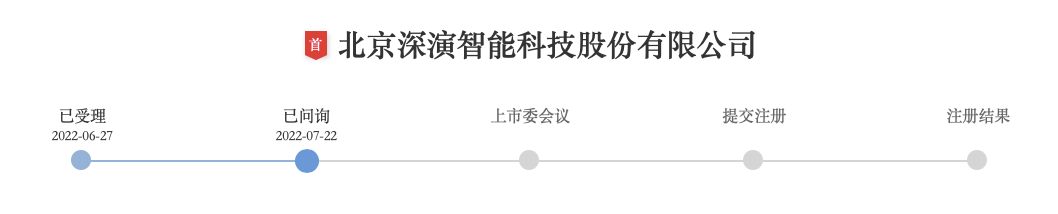

招股书透露,深演智能拟募集6.5亿资金,扣除发行费用后,用于智能营销技术系统升级建设项目、研发中心建设项目、营销及服务网络建设项目、补充流动资金建设。

图注:投资募向示意图 数据猿整理

从OPTIMUS优驰TM系统到两大核心产品

官网介绍,深演智能是一家营销技术服务商,致力于通过技术、智能算法和系统产品提升企业数字化营销中的自动化和智能化水平,主营业务是为大中型企业级客户提供一站式数字营销中的智能决策系统及运营服务。经过多年积累,深演智能基于自主研发的多项核心技术及算法,开发了智能投放管理系统AlphaDesk和智能企业数据管理系统AlphaData两大核心产品,并形成了一套“软件+服务”的解决方案,帮助企业提高从新客获取到用户运营等全链路的经营效率,全面提高企业数字化能力。

深演智能由品友互动变更而来。2009年4月21日,黄晓南、谢鹏签署《北京品友互动广告有限公司章程》,黄晓南以货币出资7.8万元,谢鹏以货币出资2.2万元,共同设立品友互动。破壳的品友互动专注于技术产品的研发,率先在广告技术领域采用大数据研究方法,搭建多个以Hadoop为基础的云计算平台,成为大数据在广告技术领域应用的实践者。经过多年发展,品友互动相继完成了A轮、2000万美金B轮、5亿元D轮、E轮融资,于2019年8月,将公司品牌由“品友互动”升级为"深演智能","品友"保留成为深演智能旗下聚焦于广告技术领域(AdTech)的业务品牌。

品友互动曾率先发布中国第一个自主研发的基于海量数据的广告智能优化平台的OPTIMUS优驰TM系统,发展至今已拥有两大核心产品。公司规模不断扩大,截止2021年12月31日报告期内,深演智能员工数量348人,研发人员131人,占比37.64%;本科及以上学历335人,占比96.26%;29岁及以下年龄人数过半;缴纳社会保险和住房公积金人数占比97%左右。

整体业绩亮眼 毛利率连年下降

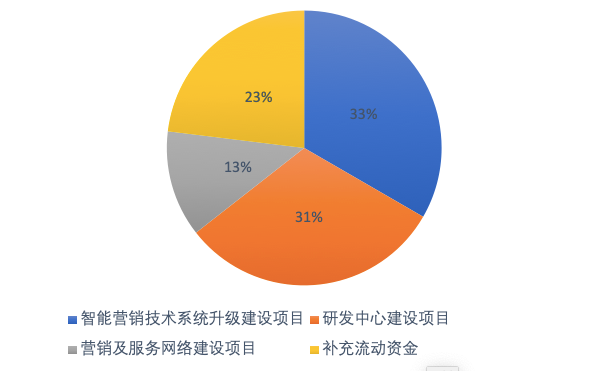

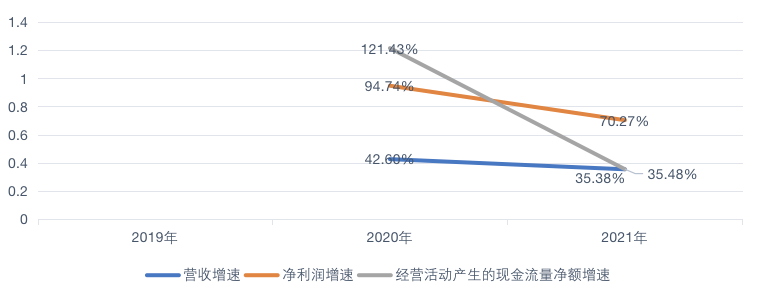

报告期内主要财务数据和财务指标显示,深演智能资产总额从2019年的4.05亿元增长至2021年的5.34亿元;营业收入从4.46亿元增长至8.61亿元;净利润从0.19亿元增长至0.63亿元;经营活动产生的现金流量净额从0.14亿元增长至0.42亿元,各项指标均呈上升趋势。

图注:发行人报告期主要财务数据和财务指标 数据猿整理

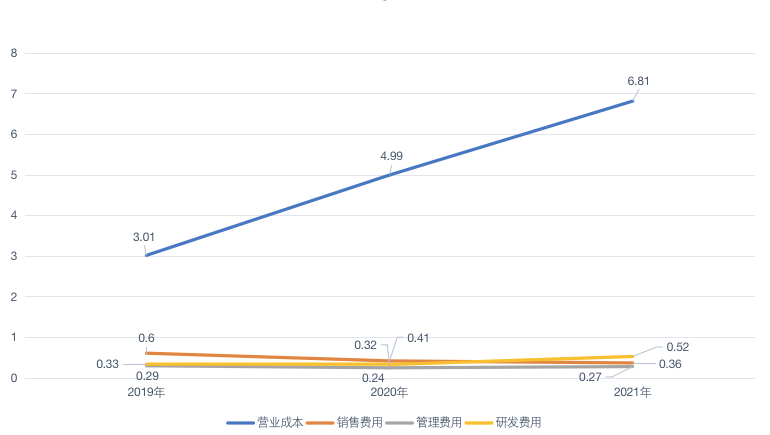

但报告期内,营收增速、净利润增速、经营活动产生的现金流量净额增速均呈下降趋势,而营业成本以及营业成本占营收的比例不断上升。究其原因,与公司两大主营业务成本因素中,媒体采购成本和人工成本上升紧密相关。2019年媒体采购成本2.42亿元,占总成本比例80.27%,2021年增长至6.07亿元,占比89.21%;人工成本2019年需要0.31亿元,2021年需要0.46亿元,分别同比变动13.10%和33.91%,人均薪酬从27.50万元/人,增长到36.12万元/人。此外,公司研发费用不断上升,从2019年的0.33亿元增长到2021年的0.52亿元,研发费用率显著高于同行业可比公司。

公司的主营业务收入客户主要为阿里巴巴等互联网服务类直客类客户,互联网行业影响以及公司的投资经营活动也对公司的各项经营业绩指标产生影响。

图注:发行人报告期主要财务数据和财务指标 数据猿整理

图注:发行人报告期主要财务数据和财务指标 数据猿整理

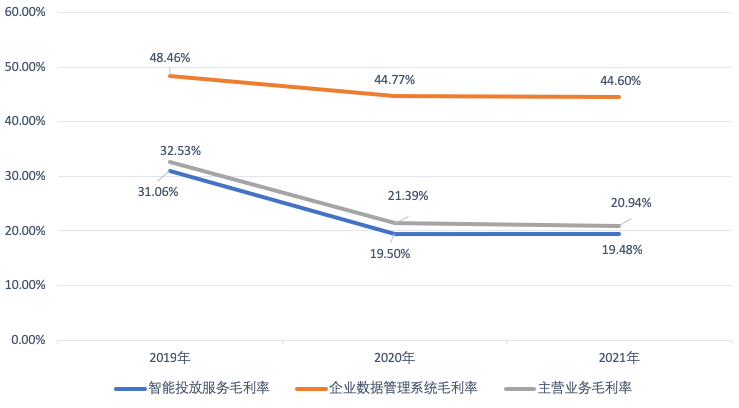

同时,公司的主营业务毛利率不断下降。公司智能投放服务业务毛利占比较高,分别占主营业务毛利的 87.42%、 84.34%及 87.56%,是公司盈利的主要来源。但报告期内,智能投放服务的毛利率从31.06%一路下降到19.48%,企业数据管理系统的毛利率从48.46%一直下降到44.60%,主营业务毛利率整体从32.53%直线下降到20.94%。

图注:公司的主营业务系统毛利率变动情况 数据猿整理

深演智能对此解释称,2020 年度较 2019 年度下降较大,主要受客户结构变化的影响。2019年底公司拓展了阿里巴巴,该客户更多关注用户下载和后续转化等指标,由于用户下载和后续转化相对于展示和点击难度更大,同时该客户投放规模普遍较大,公司需要对接更多的头部媒体如字节跳动、腾讯及快手等,这些头部媒体往往成本较高,从而导致上述客户的毛利率降低,同时,互联网服务行业客户的收入占比逐年上升,因此导致智能投放服务的毛利率有所降低。企业数据管理系统需要根据客户需求进行定制化开发,因此人工成本是其主要的营业成本,报告期内人工成本的上升,导致毛利率有所下降。

业务布局单一 对阿里依赖过度

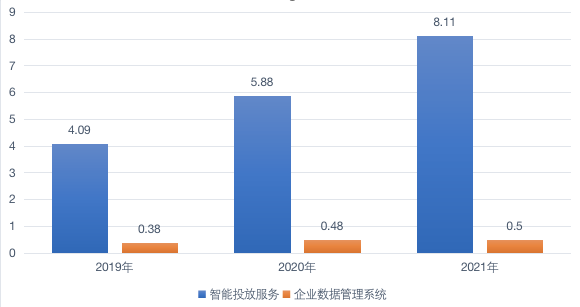

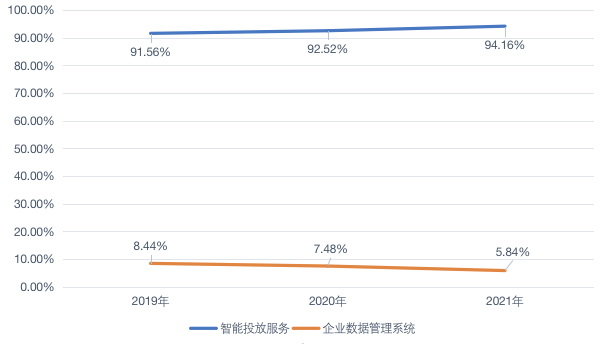

深演智能为客户提供的服务主要包括智能投放服务和企业数据管理系统。智能投放服务,是深演智能基于自主研发的智能投放管理系统 AlphaDesk,综合管理多种媒体资源,利用自主研发的多项智能投放算法,为广告主实现高效的媒体资源和目标受众匹配,采用程序化的方式实现跨媒体、跨终端的广告投放,可以有效提升广告投放的效率、效果。报告期内,智能投放服务的营收从4.09亿上升到8.11亿,占比从91.56%增长至94.16%。

企业数据管理系统,即公司基于自主研发的智能企业数据管理系统 AlphaData,帮助企业搭建第一方数据管理平台,赋能企业全面管理自有的用户数据。报告期内,企业数据管理系统的营收从0.38亿增长到0.50亿,占比从8.44%下降到5.84%。可见,公司营收主要来源于智能投放服务业务,公司不存在多种业务布局的发展格局。

图注:公司主营业务收入按产品分类情况 数据猿整理

图注:公司主营业务收入占比曲线图 数据猿整理

报告期内,公司前五大客户销售占比分别为53.66%、74.86%、74.33%,均超过50%,客户集中度较高,主要客户为阿里巴巴和国际 4A 公司等。公司 2019 年开拓了阿里巴巴等互联网服务行业客户,2020年阿里巴巴贡献了2.78亿元营收,占主营业务收入比例43.80%,2021年贡献了4.36亿元营收,占主营业务收入比例50.61%。

招股书显示,2020年以来,公司与阿里巴巴的合作范围开始从单一领域向多业务条线覆盖,公司逐步成为阿里巴巴智能投放相关服务的主要供应商之一。报告期内为阿里巴巴提供智能投放服务实现的营业收入占比分别为 3.76%、43.80%、50.61%。

公司与可比上市公司前五大客户收入占比情况比较,可比公司报告期内平均值分别为51.74%、49.28%、46.66%。而深演智能分别为53.66%、74.86%和74.33%。报告期内,阿里巴巴营收对公司整体业务的收入占比偏高。

客户集中度高,不仅降低了公司主营业务毛利率水平,还给公司带来了经营风险。一旦未来公司不能维持与主要客户进行合作,或者主要客户经营状况发生恶化,公司在市场开拓方面没有取得成效,会对公司的经营业绩产生不利影响。与大客户合作还能加重公司的财务风险。

行业前景广阔 提供综合性细分化服务

智能投放服务属于互联网营销行业中的程序化广告细分领域;企业数据管理系统属于软件行业中的客户数据管理平台软件细分领域。

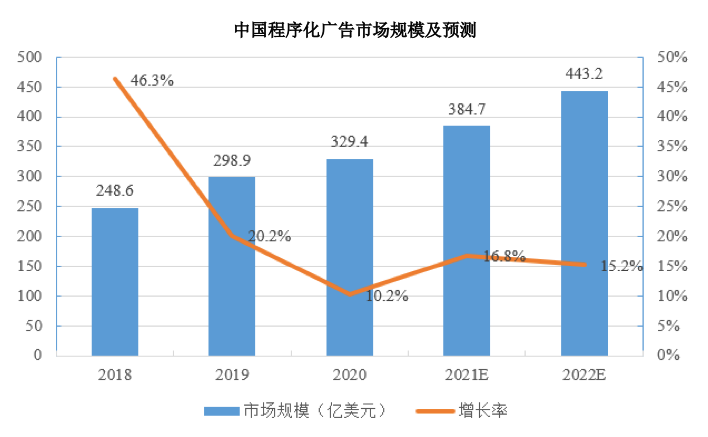

eMarketer 数据显示,2020 年中国程序化广告购买市场规模达到 329.4 亿美元,程序化购买已经成为互联网营销市场的主要方式之一,并且持续保持高速发展的态势。

资料来源:eMarketer

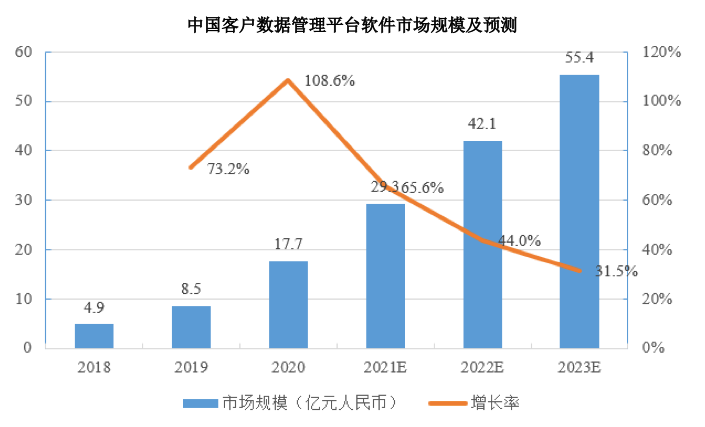

艾瑞咨询统计数据显示,2020 年中国客户数据管理平台软件市场规模达到 17.7 亿元,预计至 2023 年市场规模将达到 55.4 亿元,保持持续快速增长态势。

资料来源:艾瑞咨询

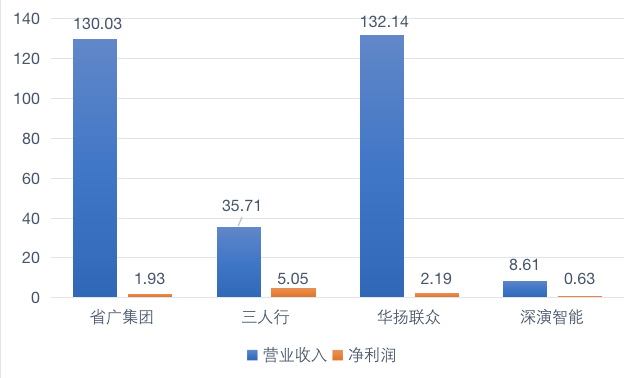

公司所处的行业市场空间都比较广阔,与同行业所处上市公司省广集团、三人行、华扬联众比较,2021年,深演智能在营业收入和净利润方面全面落后于省广集团、三人行、华扬联众,且差距不小。

图注:2021年四家公司关键业务数据对比 数据猿整理

在外部环境上,党和国家各级政府纷纷出台多项指导方针和规划文件,加速推动政府、社会和企业的数字化转型。在经济领域,数字化经济被确认为振兴经济的新的重要方式,在宏观经济面临挑战的情况下,对数字和技术提升营销效率和效果的要求日益增加,需要企业向精细化经营转变,加速了企业的数字化转型,这些丰富了公司产品的使用场景,有利于提升公司市场规模。相关法律法规的逐步出台进一步健全了国内关于数据安全和个人信息保护的法律体系,为行业向着规范化、可持续方向发展培育了肥沃土壤。

凭借两大核心产品,深演智能在市场上具备一定优势,如拥有综合化服务优势、技术优势、客户资源优势、人才优势等。但融资渠道较为单一,不利于发展规模壮大,且自身存在客户集中度较高的风险、不当使用不联网信息的风险、毛利率下降的风险、实际控制人持股比例较低的风险等一系列风险,行业竞争对手林立,公司想要在未来竞争中争取优势地位,还需找准方向,从多方面努力。

从营销技术行业发展实践来看,只有具备为客户提供综合营销服务能力的企业才能发展壮大,提供综合营销服务是行业内领先企业的发展方向;不同行业的营销需求存在一定差异,营销技术服务商只有不断加深对各行业差异化需求的理解,并提供更加符合客户差异化需求的产品或服务,才能够不断增强竞争优势;掌握大数据、人工智能等核心技术的营销技术企业将积累更强的竞争优势,取得更大的市场份额,并以技术革新的方式推动营销技术行业实现跨越式的高速发展。因此,纵观行业本身,深演智能要增强自身实力,需向综合营销服务提供商继续发展、加强精细化运营,利用大数据和人工智能,不断赋能自身,提高营销技术。

★后台回复关键词“深演智能招股书”可下载最新376页PDF完整版招股说明书。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜