数字孪生概念股四方伟业抢滩IPO 依赖华为拓客应收账款暴增成隐忧

【数据猿导读】 立志成为世界级的伟大的大数据软件公司,是四方伟业立下的宏愿。在软件国产化浪潮中,四方伟业如何从软件产业链中寻求突围,摆脱经营规模偏小、产业链依附需求高的劣势,在IPO过程中,关山重重

单从向上交所递交的招股说明书(申报稿)来看,我们不难得出成都四方伟业软件股份有限公司(以下简称:四方伟业)从公司创立以来的诸多谜题:

1、四方伟业从创始之初,就为华为提供运营商消息业务软件产品及服务,既然能够成长为一家可以冲刺科创板IPO的企业,为何参与创始的最大股东四方信息在公司成立后第二年将股份悉数转让至自然人;而现实控人查文宇为何在2016年9月从东方通入职四方伟业前,就通过其母曾永秋在2015年四方信息转让第一大股东身份后就代持了387万股?四方信息的退出路径和查文宇的实控路径究竟为何?

而在查文宇入职四方伟业后,其在东方通的同事沈惠中即与其他三位自然人入股四方伟业,并通过查文宇代持。

2、业务层面,作为软件产业的中间件公司,四方伟业日益高企的应收账款,与其非直接销售为主的模式不无关系。在招股书其所列举的诸如“某国际机场”、“某国家部委”等客户案例,似乎都是通过非直接销售的形式,依靠华为、新华三等大型系统集成商的采购,其回款能力究竟如何?应收账款风险是否日益扩大?2022年第四季度的回款情况如何?

3、作为准备在科创板上市的公司,四方伟业在研发的投入方面,2019 年至2022 年6 月末,公司累计研发投入1.48亿元,占同期营业收入合计数的比例为22.55%。但研发人员数量年年走低,在其所设的研发体系,包括中央研究院、研发支撑部,以及6个产品部及数据挖掘部和测试部,研发人员获得股权激励的比例在整体员工中偏少,是否如招股书所说,公司是研发驱动型企业,值得探究。

4、元宇宙风来,数字孪生兴起。四方伟业作为数字孪生概念公司,此时抢滩科创板,一旦IPO成功,将在众多数字孪生可视化竞品中率先杀出重围,享受资本市场追捧元宇宙的红利。

立志成为世界级的伟大的大数据软件公司,是四方伟业立下的宏愿。在软件国产化浪潮中,四方伟业如何从软件产业链中寻求突围,摆脱经营规模偏小、产业链依附需求高的劣势,在IPO过程中,关山重重。

近三年复合增长率66.24% 主打数据治理与可视化分析

招股书称,四方伟业是一家专业的大数据软件产品及服务提供商,围绕大数据的采集、存储、治理、分析、挖掘、展示,依托自主研发的核心技术,已形成了包括SDC ETL融合数据软件、SDC Hadoop 数据存储计算软件、SDC Govern 数据治理平台、SDC BE 商业智能软件、SDC Miner 人工智能软件、SDC UE 可视化分析决策平台、SDC ME 数字孪生可视化平台的全栈大数据处理软件,以支撑用户构建数据采、存、管、用的价值挖掘与应用系统,促进用户的数字化转型。

来源:四方伟业招股说明书(申报稿)

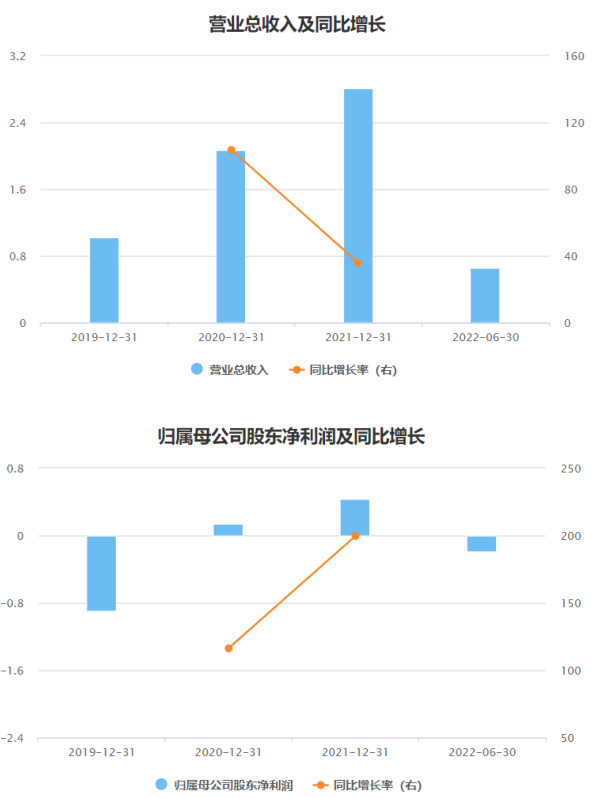

具体财务状况方面,报告期内(2019年,2020年,2021年,2022年前6月,下同),四方营业收入分别为1.02亿元、 2.07亿元、2.81亿元和 6575.60万元;公司归母净利润分别为-8,977.81万元、1,466.89万元、4,396.16万元和-1,897.91万元。截至2022年6月末,公司经审计的合并财务报表中存在累计未弥补亏损2.75亿元,在母公司报表层面的未弥补亏损为2.72亿元,可供股东分配的利润为负值。公司在短期内无法完全弥补累积亏损。报告期内,公司主营业务毛利率总体相对稳定,分别为64.49%、70.39%、64.48%和70.83%。

数据整理:东方财富Choice、四方伟业招股说明书(申报稿)

不过,在毛利率保持较高水准的同时,报告期内公司净利率则出现较大波动,年经营性活动现金流也变化颇大。对此,公司称,公司经营活动产生的现金流量净额尚不稳定,分别为-6137.20万元、7894.90 万元、-3191.44 万元和-6104.58 万元,主要原因系公司尚处于快速成长期,公司支付的工资薪酬及相关费用金额较高,同时公司对客户存在一定的信用期以及部分客户未及时支付账款。

数据整理:东方财富Choice、四方伟业招股说明书(申报稿)

具体业务方面,招股书显示,四方伟业主营业务聚焦大数据处理软件产品及服务、运营商消息业务软件产品及服务和大数据系统集成业务。

大数据处理软件产品及服务是公司最主要的主营业务,涵盖了SDC Govern 数据治理平台、SDC UE 可视化分析决策平台、SDC ME数字孪生可视化平台等公司核心产品。

大数据处理软件产品及服务核心产品及核心技术一览表

来源:四方伟业招股说明书(申报稿)

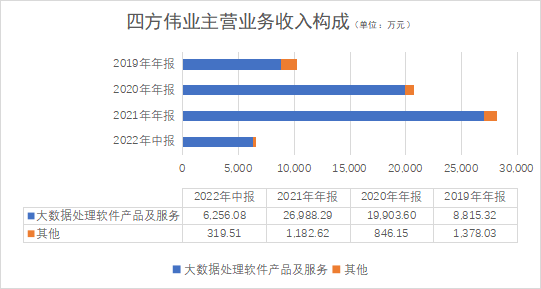

报告期内,大数据处理软件产品及服务营业收入分别为8815.32万元、1.99亿元、2.69亿元和6256.08万元,占公司营业收入比重分别为86.48%、95.92%、95.80%和95.14%。

来源:四方伟业招股说明书(申报稿)

客户方面,报告期内,公司主营业务收入的终端用户来源于政府、军工、能源、交通运输、金融行业,合计占比分别为83.77%、84.62%、86.83%和85.13%。

从行业观察整体看,招股书披露,根据弗若斯特沙利文(Frost & Sullivan)研究,四方伟业所处的中国大数据软件市场自2015 年的52 亿元增长至2019 年的146 亿元,年复合增长率为29.4%;预计到2024 年的市场规模将达到492 亿元,年复合增长率约为28.4%。

中国大数据软件市场规模及增长预测(2015-2024)

四方伟业在这一市场中所处地位如何?公司招股书披露,公司已于细分领域拥有一定的行业地位。根据IDC《Market Glance:中国数据智能市场概览,2022》,公司是数据治理与可视化分析、商业智能分析决策细分市场领域的主要供应商之一。其中,公司大数据可视化产品SDC UE、SDC ME 竞争力较强,市场地位较高。根据赛迪顾问《2021中国大数据可视化市场研究》,公司在2020 年度国内大数据可视化市场厂商竞争力象限分析中,处于“领导者象限”,大数据可视化本地部署细分市场的市场占有率为17.2%。

不过《2021中国大数据可视化市场研究》在赛迪顾问官网上并未公开,而在赛迪顾问官网上可查阅的《2020中国大数据可视化市场研究》中显示,在国内大数据可视化市场主要厂商中,涵盖了四方软件、腾讯云、阿里云、数字冰雹等国内厂商以及Tableau、Qlik View两家国外厂商。

从财务角度上看,阿里云、腾讯云作为云计算综合平台,很难获得其在大数据可视化Saas层面的具体营收数据,数字冰雹从披露的合作情况来看,其客户群体也包含了诸如华为、百度等数据软件集成客户以及三峡集团、中国气象局相关政企军工客户。

根据公开信息披露,数字冰雹在2015年-2019年间相继获得君源创投、时代伯乐和银杏谷资本融资。

不过扩展到“数字孪生”等热门赛道看,四方伟业的竞争者众。据IDC数据,2022年全球数字孪生市场规模为110.4亿美元,2025年有望达到264亿美元,2022—2025年的年复合增长率为24.35%。中国市场方面,根据中金公司发布的数字孪生城市产业图谱报告显示,在平台层的可视化产业链环节中,除了数字冰雹外,还包括孪数科技、优诺等创业龙头公司、中国电建等央企公司。

中金公司认为,数字孪生城市的发展为元宇宙奠定基础,元宇宙概念的提出促进数字孪生城市升级。数字孪生城市存在自身的发展路径和应用场景,其建设具备必要性。

数字孪生城市产业图谱 来源:中金公司研究报告

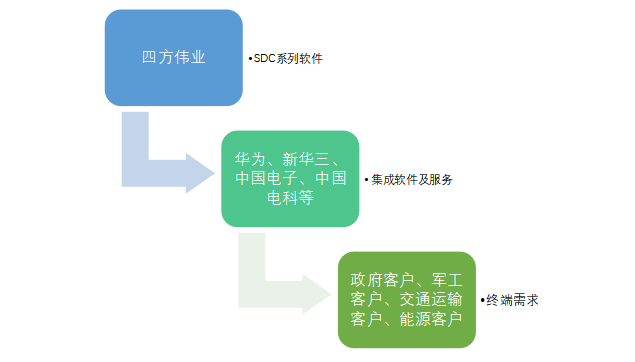

华为等大咖客户排排列 非直接销售模式成“双刃剑”

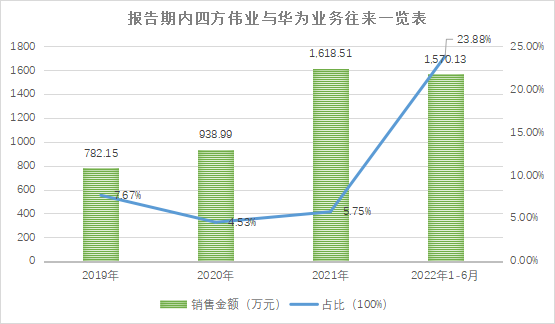

报告期内,在四方伟业的客户名单中,华为、中国联通、中国电子、中国电科、新华三、浪潮等明星客户成为四方伟业“科创”成色最好的背书。

招股书中,四方伟业毫不讳言,公司设立之初就是主要面向华为提供运营商消息业务软件产品及服务。而在四方伟业的关键人员中,也不乏华为出身的工程师。包括公司董事、副总经理赵神州,公司总经理助理、测试部总经理顾美营等,都有华为背景。

报告期内,华为均为四方伟业的前五大客户,且销售金额逐年上升。

制图:数据猿

公司称,公司的大数据处理软件产品及服务通用性较强,广泛应用于政府、军工、能源、交通、金融、制造业等重要部门及行业,覆盖了全国大多数省市(含中国香港),截至目前累计完成的案例超过1,000 个,其中政府领域的终端用户主要包括应急管理部、海关总署、审计署、教育部等20多个国家部委的相关司局,以及各级地方政府的相关部门;交通领域的终端用户主要包括南方航空、香港机场、天津港等;能源领域的终端用户主要包括南方电网等;金融领域的终端用户主要包括中国外汇交易中心等;制造业领域的终端用户主要包括云南白药、南钢股份等。

而通过聚焦“大客户、大生态”战略,与华为、新华三、中国电子、科大讯飞、京东、太极计算机股份有限公司、浪潮集团等集成商建立了良好的生态合作伙伴关系。

尽管在招股书中,四方伟业详细陈述了其服务香港机场SDC ETL案例以及相关部委的SDC Miner应用案例,但从服务模式和销售模式上看,四方伟业主要还是以非直接销售模式面对客户,即通过与华为、新华三等系统集成商或专业应用软件开发商签订销售合同,由“华为们”向政府、交通运输等具体的终端用户提供服务。

非直接销售示意图 制图:数据猿

招股书披露,报告期内,2019年至2022年上半年,公司非直接销售占比分别为75.59%、69.80%、71.21%和86.18%。

来源:四方伟业招股说明书(申报稿)

这导致公司应收账款水平逐年高企。报告期内,四方伟业的应收账款期末账面价值分别为2789.12万元、7367.66万元、1.52亿元和1.48亿元,占营收的比重分别为27.45%、35.75%、53.9%、224.24%。

应收账款周转率方面,也呈现逐年下滑态势,报告期内,公司应收账款周转率分别为4.6倍、3.85倍、2.32倍和0.4倍。公司在2021年签订的合同,目前期后收回率仅为39.88%。因此, 2021年期末的坏账准备分别为1246.86万元,同比增长177.82%。2022年6月末坏账准备继续攀升至1,301.82万元。

因此,公司也提示风险称,公司部分下游客户受新冠疫情、宏观经济波动等因素影响,未按合同约定及时支付合同款项。随着公司业务规模的扩大,公司应收账款未来有可能进一步增加。

研发队伍缩水激励比例低 软件中间件还需“真研发”

应收账款的波动似乎也影响着四方伟业员工队伍的稳定。从财务报表看,四方伟业员工薪酬支出依照销售人员、管理人员和研发人员的不同,主要列支在销售费用、管理费用和研发费用。具体来看,四方伟业在2022年前6月和2020年分别做了两次员工队伍的优化。2020年,主要针对销售人员做优化,并加强了校招培养,以节省人力成本。2022年前6月,优化人员波及至研发队伍。招股书称,2022 年1-6 月,公司研发费用同比有所下降,主要系随公司员工规模总体减少,研发人员数量随之有所下降所致。

具体数据上,到2022年6月末,研发人员数量就只有交付人员的大约一半,公司研发人员比例从2019年末的30%下降至2022年6月末的21.8%,交付人员比例从2019年末的28%提升至2022年6月末的43.2%。

此外,在四方伟业的6个股权激励计划中,研发人员总体占比偏低。招股书称,公司研发体系包括中央研究院专家、研发支撑部人员以及6 个产品部、数据挖掘部和测试部。而在6个股权激励计划总体激励181人次中,研发人员仅有51人次,占比为35%。

当然,作为软件中间件公司,四方伟业的非直接销售,研发人员转交付等问题,均为软件中间件企业的“阿喀琉斯之踵”。如此前递交材料的达梦数据以及已上市的星环科技,其销售也主要通过项目合作伙伴等渠道销售,实际上也是非直接销售,应收账款账额和周转率也呈现账额高企、周转率下滑的通病。

一位不愿具名的信创领域资深人士对数据猿表示,在信创行业的国产化浪潮下,软件中间件公司应持续以研发为驱动,真正做到核心技术在手,垒高技术护城河,增强企业在产业链中的议价能力和不可替代价值。

不过随着元宇宙产业从元年向纵深发展,数字孪生等元宇宙基础产业将迎来新的增长窗口,这对于四方伟业这样专注大数据可视化等数字孪生业务的公司来说,在此时冲击科创板,不吝为一次随“元宇宙”和“数字孪生”等概念起舞的资本和品牌双双扩张的大好机会。

文:舟元 / 数据猿

来源:数据猿

我要评论

不容错过的资讯

大家都在搜