良品铺子失宠?火热的零食赛道开始“熄火”了?

蝉魔方 | 2022-12-15 17:59

【数据猿导读】 11月20日,良品铺子发布了股东减持股份计划公告。公告的内容曾经被作为新零售代表写入高瓴资本董事长张磊《价值》一书中的良品铺子,遭到了高瓴系清仓式减持。但其实,这已经不是高瓴资本第一次选择撤出良品铺子

高瓴资本撤资良品铺子

IDG抛弃三只松鼠

早在2021年2月,当时良品铺子的首发限售股解禁2天后,高瓴资本就宣布减持。在2022年4月7日,高瓴资本手中持有的良品铺子股份已经降低7.51%。

截止2022年11月20日的减持,高瓴资本计划减持其所持的全部良品铺子股份,合计不超2229万股,即合计不超过公司总股本的5.56%。

甚至到2023年5月21日竞价交易减持时间结束后,高瓴系将彻底退出良品铺子股东之列。

从资本退出角度来看,良品铺子并非孤例。

三只松鼠也面临着一样的逆境,于今年10月27日称公司股东NIC GROWTHLI MITED(IDG旗下)减持公司股权,持股从13.57%降至12.57%。

不管是良品铺子和三只松鼠都出现了连续三季度业绩下滑的情况,同时又因为毛利率的下滑,难以摆脱“增收不增利”的困境,这或许就是资本逐渐没有耐心的关键原因。

休闲零食这个以往投资机构都虎视眈眈的万亿市场,正在重新经历市场的审视。

零食赛道是否还是富有潜力?

是否还是值得重注投资?

或许需要打上一个问号。

良品铺子们艰难前行

零食巨头们为何纷纷开始熄火

1、休闲零食的巨轮,不再高速向前奔跑

事实上,良品铺子所面临的,也是整个零食行业的困境。

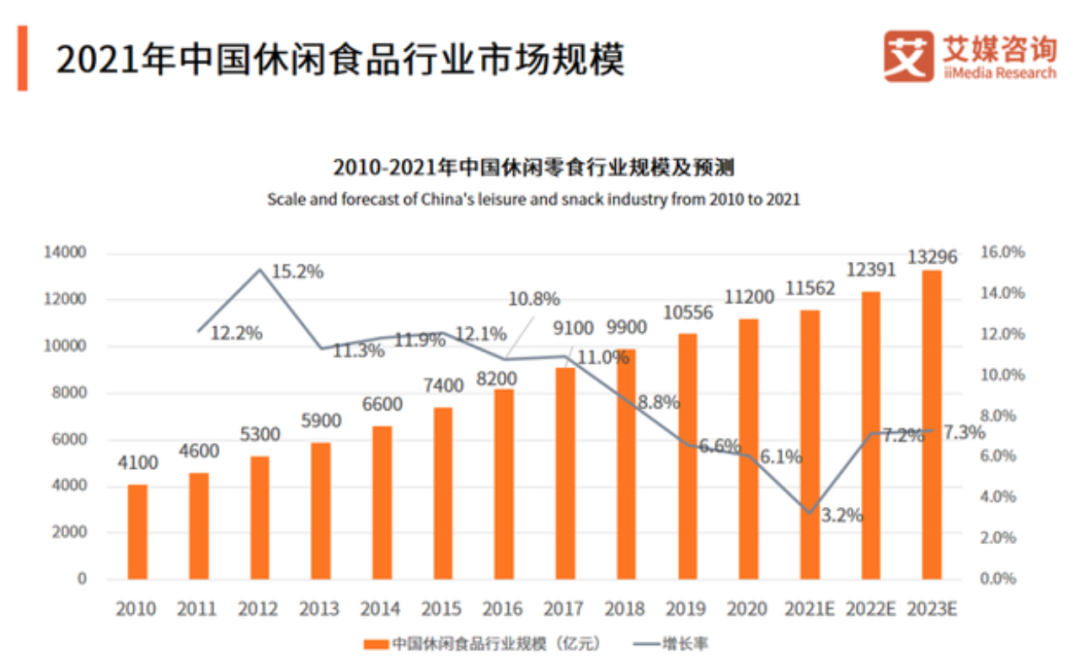

根据中商产业研究院数据,休闲零食作为多消费场景的品类,2018年市场规模达1.03万亿元,成为具备万亿市场规模的赛道。但在近几年疫情影响下,整体消费疲软,休闲零食赛道的增速处于下降趋势,2021年的同比增长率已经由2020年的12.4%降为7.9%。

▲2021年中国休闲食品行业市场规模

我们来看看休闲零食赛道在抖音电商的表现,根据蝉魔方显示,2022年1月~10月休闲零食在抖音的总销售额超400亿。销售额环比提高36.65%,销售额同比增速182.97%,增速高于抖音的整体增速。

▲图片来源于蝉魔方

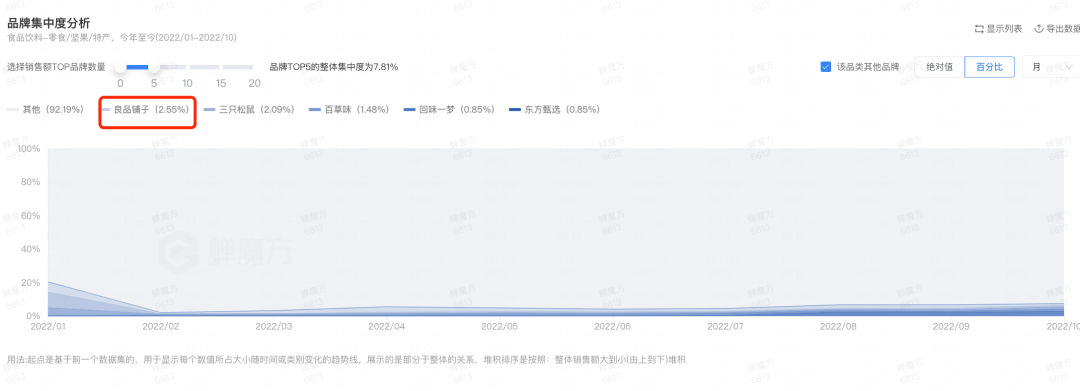

同时,因为门槛较低,品牌之间竞争激烈。抖音市场上,2022年1月~10月,行业总销量超过10亿,销售额超过200亿,但品牌集中度较低。

根据蝉魔方显示,休闲零食行业内top5品牌集中度为7.81%,今年上半年良品铺子仅分得2.55%的市场蛋糕,这说明这个行业没有形成龙头格局。

▲休闲零食赛道2022年1月~10月

TOP1为良品铺子,红色箭头处 (来源:蝉魔方)

▲休闲零食赛道2022年1月~10月市场集中度分析 (来源:蝉魔方)

所以整个休闲零食赛道呈现出“大行业+小公司”的特点,对于行业玩家们来说,休闲零食市场蛋糕足够大,但是在市场规模扩大的同时,内卷竞争严重。

2、大环境影响,线下门店业绩承压

作为休闲零食界的“一哥”,良品铺子之所以能够击败众多对手,最大的武器就是相对成熟的线下布局。

尤其在线上营销成本越来越高的情况下,原本走“线下”、“高端”线的起家的良品铺子优势更为突出。

但在疫情多点爆发的情况下,公司的铺店成本攀升,价格因素压低了整体毛利率,产品同质化竞争进一步令企业营销和财务承压。

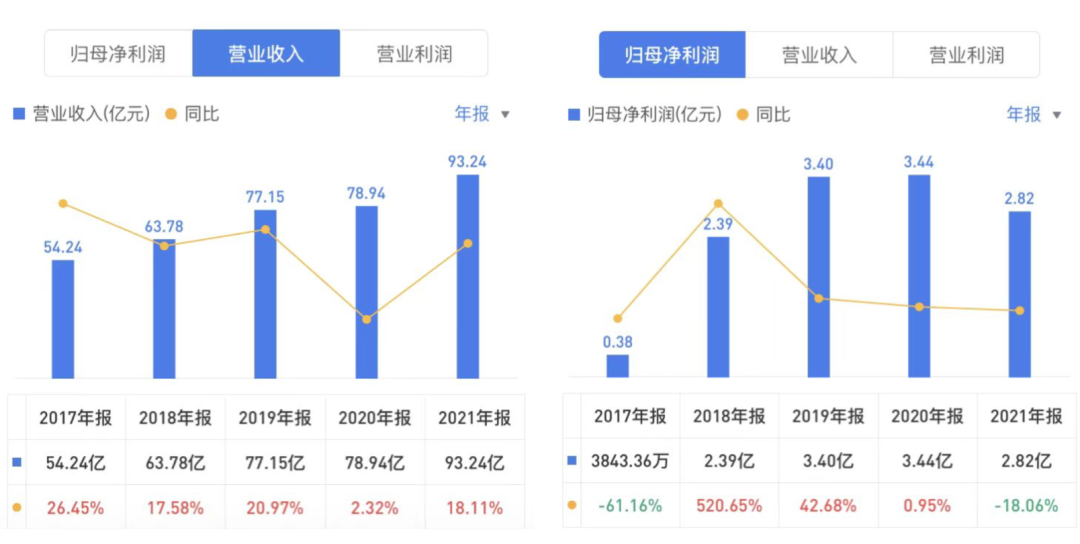

根据相关数据显示,今年上半年,良品铺子新开门店302家,但闭店数量也高达198家。良品铺子披露截止六月底未收回的已逾期的闭店门店押金坏账准备达到338万元。此外,根据三季报的数据显示,2021年良品铺子营业成本达到50.3亿,同比增长8.64,超过了营收的增速。

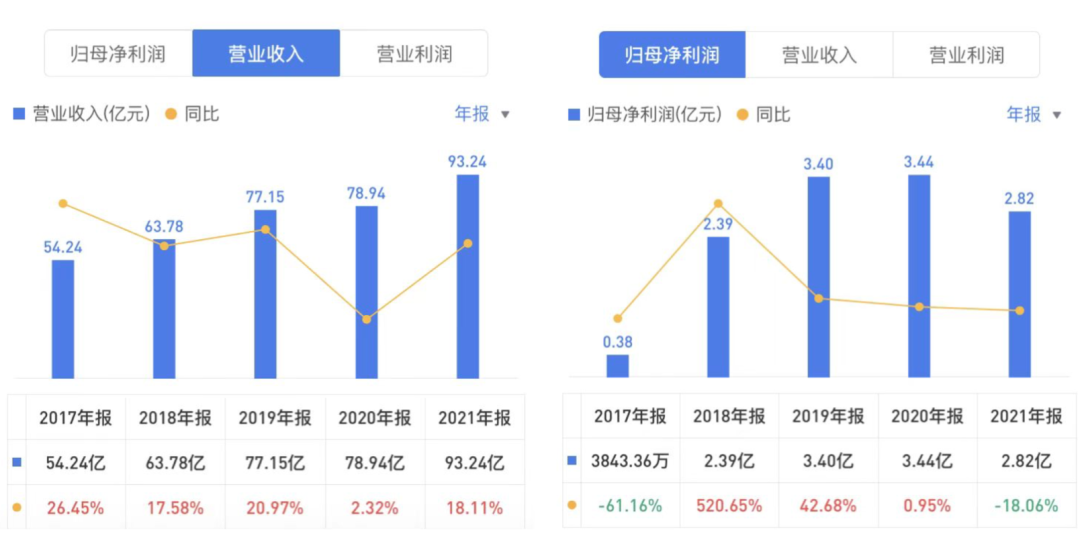

▲良品铺子最近5年的营收和利润变化趋势(来源:网络)

与此同时,要保持消费者的持续热情,推广和引流的成本却在持续攀升。

3、线上竞争激烈,

重金营销的同时口碑下降202

由于零食行业更新周期快,整个行业的竞争显的愈发“内卷”,所以良品铺子的营销力度也随之加码。

这其实与良品铺子从2019年开始的“高端零食”定位也有一定的关系,因为线上营销的激烈竞争,这几年的营销费用一直居高不下。根据良品铺子今年放出来的财报显示,从2020年至2022年的前三季度,良品铺子销售费用分别高达12.88亿元、16.72亿元、12.88亿元。

和高昂的营销推广费形成鲜明对比的,则是品牌稀少的研发费用。

根据良品铺子的财报显示,2022年的前三季度,耗费在产品研发上的费用仅为3811.47万元。良品铺子采用”代工+贴牌”的模式,这是业内众所周知的,“代工模式”的一个弊端就是,公司对食品供应链的把控能力较弱。

因此近年来,良品铺子质量,频频出现一些负面的新闻,产品质量饱受诟病、品牌口碑逐渐下降等问题屡见不鲜,让良品铺子辛苦打造的”高端零食”人设难以维持。

且因为自身没有工厂,也要付出比其他自营工厂更高的成本,导致产品的毛利率进一步下跌。

人人唱衰,

良品铺子为何还占据抖音行业top?

在蝉妈妈发布《抖音日用百货行业分析报告》中,在食品饮料品类中,高端零食品牌良品铺子,在一次次创新的直播与活动中,创造了行业奇迹,618自播销售额环比提升100%,在抖音自播榜稳居行业第一。

为什么业绩承压、风评渐降、资本撤退的良品铺子,还能力压一众品牌?

高瓴资本张磊在《价值》一书中提到投资良品铺子的两个原因:

一是全品类的优秀产品力;

二是全渠道布局的方式;

“全品类+全渠道”的布局方式能极大程度上提高扩张速度,加速抢占更多市场。

1、全渠道覆盖

从成立之初,良品铺子就坚持线上线下稳步扩张的路线。线上更是进行全渠道的覆盖,除了传统的天猫京东等老牌电商,还渗透进社区电商方面,例如美团优选、兴盛优选等社,实现对社区用户的渗透覆盖服务62个城市,累计服务社区消费者同比增加67%。

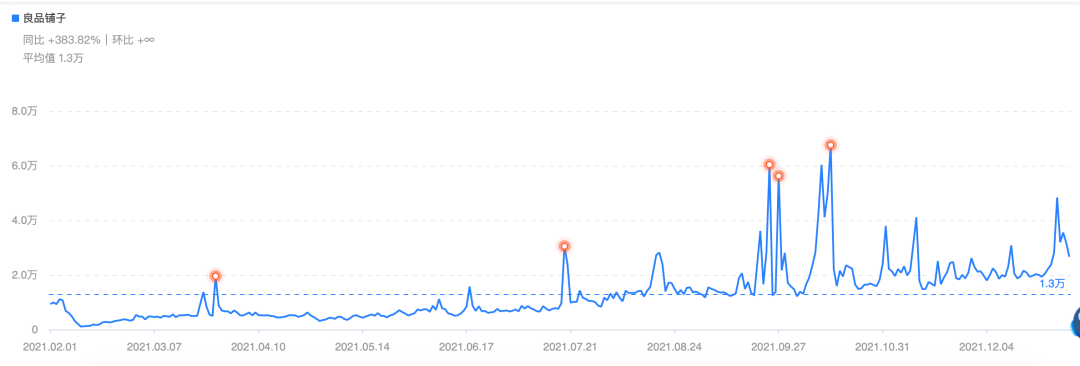

近两年,良品铺子更加大了抖音这类新电商渠道的布局。光2021年,就大幅度提升了抖音直播的场次,达到19.1万场。直播销售额超5亿。

▲图片来源于蝉魔方

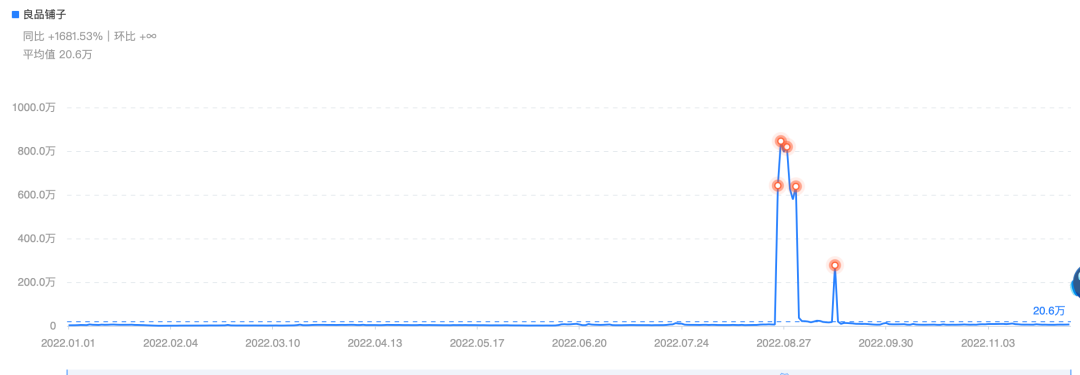

2022年的1月~10月虽然直播数有所下降,但是直播销售额并没有出现大的跌幅,说明良品铺子的抖音线上渠道的布局和账号的盈利经营已经趋近于平稳。

▲图片来源于蝉魔方

2、与抖音头部达人合作,主推品牌爆品

在抖音平台,良品铺子选择在品牌自播和达人播两头重点发力。

良品铺子还选择和各大头部的带货达人合作,进行专场直播,例如贾乃亮、董先生、彩虹夫妇、郝邵文、疯狂小杨哥等,使品牌破圈,并累积了高意向消费人群。

▲图片来源于蝉魔方

早在2021年的超级品牌日,良品铺子就将抖音自有的流量与超级曝光的活动相结合——加深与爆火的综艺节目《披荆斩棘的哥哥》的合作,邀请张智霖来到直播间,拉近了品牌和用户之间的关系。

例如与彩虹夫妇的这场直播成功得打破了抖音近半年达人直播单场单品牌成交额记录,哥哥同款高蛋白肉脯总计销售1.8万件,肉肉大满足礼包总计销售2万件,战绩惊人。

▲图片来源于网络

根据巨量算数显示,在活动期良品铺子荣登食品饮料品牌热DOU TOP1,“良品铺子“相关搜索词环比大幅提升,助力品牌达成生意与声量的全面爆发,实现品销合一。

▲图片来源于巨量算数(2021年良品铺子)

同样在2022年8月,良品铺子也积极参与了抖音电商超级品牌日的营销IP活动,推出了“礼包类”货品获得良好的市场反应。根据巨量算数显示,良品铺子的品牌声量和销量都实现了爆发增长。

▲图片来源于巨量算数(2022年良品铺子)

总的来看,良品铺子在品牌自播和达人直播稳步前进,成功实现超高量级曝光,打造出品牌的护城河产品。

3、深耕细分赛道,提高品牌造血能力

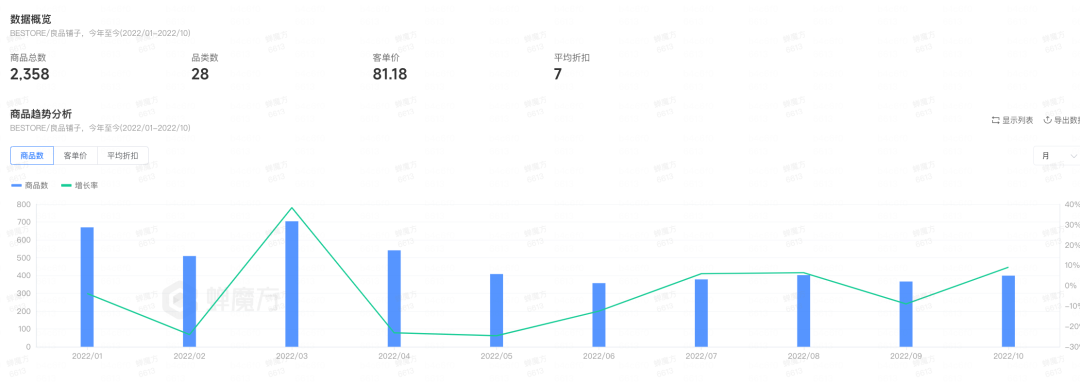

良品铺子在保持住传统细分品类的优势时,也不断扩展新的品类。根据蝉魔方显示,2022年1月~10月在抖音的商品数量就达到了2358个,覆盖28个品类数。

▲图片来源于蝉魔方

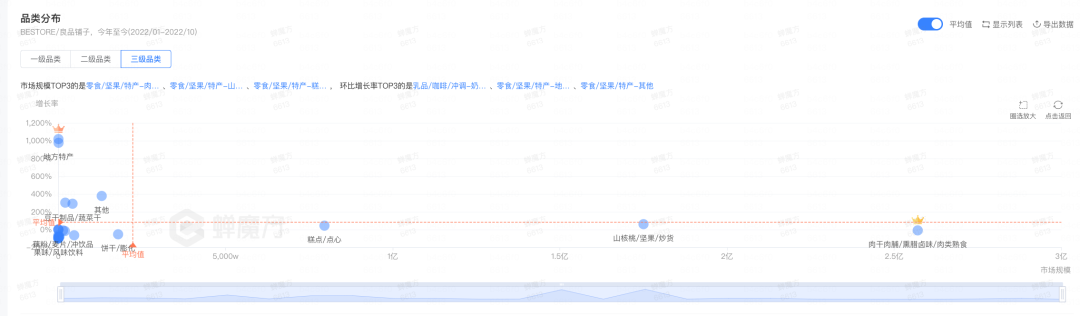

良品铺子市场规模top3细分品类仍然是干肉脯/熏腊卤味/肉类熟食,山核桃/坚果/炒货,糕点/点心。

▲图片来源于蝉魔方

乳品/咖啡/冲调品类下的奶酪/奶制品,零食/坚果/特产品类下的地方特产也体现了巨大的增长潜力。

▲图片来源于蝉魔方

为了摆脱零食产品同质化的困境,良品铺子在保持大势产品的同时,也根据消费人群多层级,满足消费者的需求迭代,消费场景多样性,在倒逼休闲零食赛道进入细分化。

良品铺子开始围绕儿童、女性、健身、养生、老人等等细分人群与场景特殊需求进行产品创新研发。

比如针对3-12岁儿童定制研发高品质零食,推出子品牌“良品小食仙”,SKU数量超过20个。

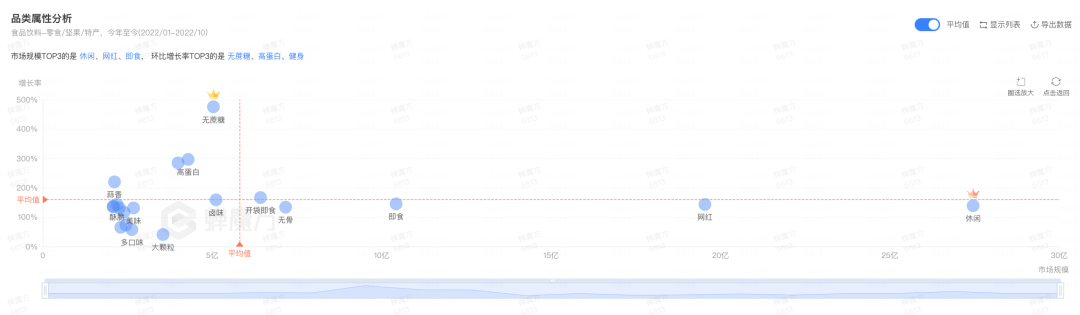

今年更是将视线关注到健身瘦身的人群身上,根据蝉魔方显示,整个休闲零食大盘2022年的商品属性的环比增长率最高的分别是无蔗糖、高蛋白、健身。

▲图片来源于蝉魔方

因此,良品铺子针对泛健身人群,推出了全新的健身零食品牌“良品飞扬”,通过“轻碳水、少脂肪、高蛋白、控能量”的产品特质吸引更多其他全层的潜在消费者。

总的来说,良品铺子的代表性产品已经打出,会在一定时间内保持住高的市场份额,但是休闲零食赛道更新换代快,新品牌冲击的波动多,良品铺子正在加码新兴细分赛道的产品,但能否保持住高壁垒的产品优势还需要打一个问号。

而且,新兴细分赛道虽然势头强劲,但仍是一个处在起步阶段的新兴行业,还有待时间验证。

那些已经被验证成熟的细分市场,头部品牌都会相继加码,如前述的儿童零食、健身零食等,良品铺子未来的路还是会有层层阻碍。

新宠们正在展露头角,

下一个市场宠儿会是谁?

说回整个休闲零食赛道,几大零食巨头的熄火,这个万亿大市场已经开始遇冷了么?

有专业的分析人士认为,减持是资本的常规操作,高瓴撤退的同时,依旧有其他投资机构选择加仓良品铺子。

同时,值得瞩目的是,有良品铺子们盈利难,也有资本新宠在崭露锋芒。在投资机构所熟悉的万亿市场,正呈现出冷暖不一的境遇。

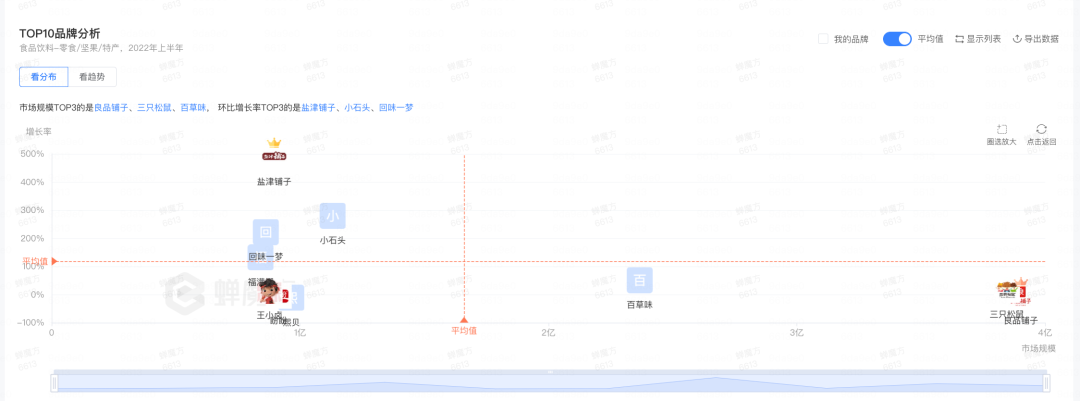

有相关资料显示,今年前三季度,除良品铺子和三只松鼠外,第二梯队的休闲零食企业的业绩均呈上升趋势。例如盐津铺子、盼盼、王小卤、回味一梦等。

▲图片来源于蝉魔方

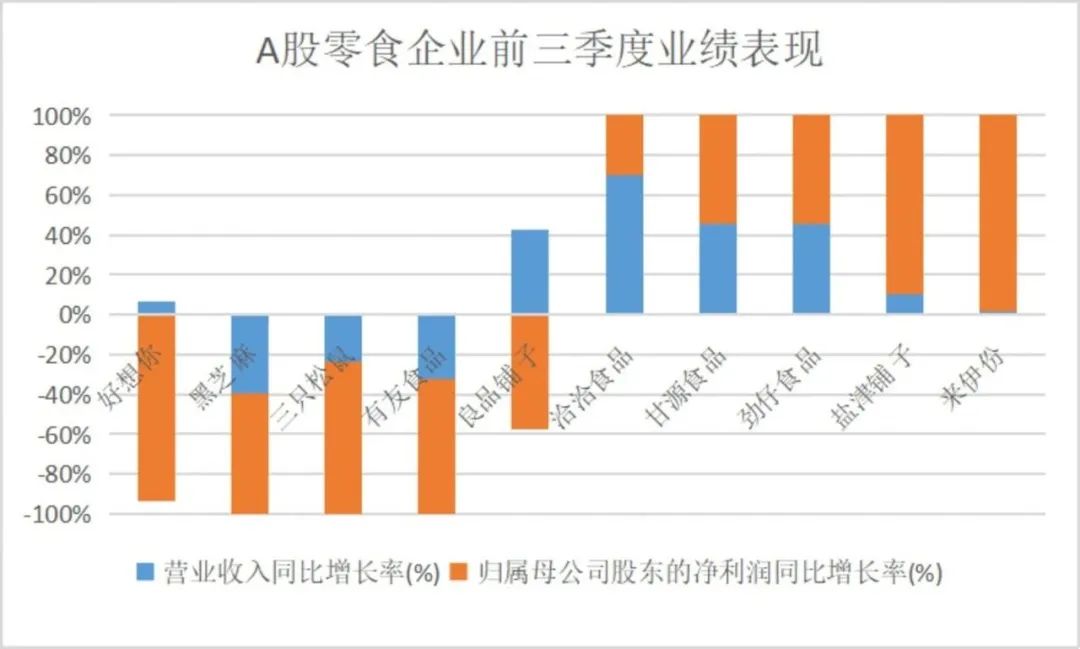

洽洽食品前三季度取得43.84亿元的营收,虽然与良品铺子还有一定差距,但其6.27亿元的净利润是良品铺子的两倍;第二梯队的来伊份和盐津铺子,在业绩和净利润上增幅表现优异。

除此之外,类似薛记炒货、熊猫沫沫,王饱饱等零食新贵也逐步获得获得资本认可和消费者青睐,9月15日,坚果炒货行业连锁品牌“薛记炒货”宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资。

而且,新起的劲敌中,洽洽和盐津铺子不同于良品铺子的贴牌代工模式,拥有自己的生产基地和海外工厂,能利用高额利润实现产能扩张。

可见,零食巨头们虽然顶着经营多年的品牌光环,但其却不再是资本的不二选择。

而在休闲零食万亿市场的红海竞争中,谁是下一个资本宠儿,都还说不准,我们拭目以待。

来源:蝉魔方

我要评论

不容错过的资讯

大家都在搜