卸下“科技”属性后,量化派还剩什么?

原创 恒远 | 2022-11-08 11:26

【数据猿导读】 11月2日,中国联通与腾讯“联姻”的消息在资本市场炸开了锅

国家市场监管总局官网发布的《2022年10月17日-10月23日无条件批准经营者集中案件列表》显示,联通创新创业投资有限公司与深圳市腾讯产业创投有限公司新设合营企业案获无条件批准。对此,中国联通回应称,这是挺进数字经济战略需要

的确,在当前疫情等诸多不确定因素的冲击下,更多企业数字化转型的脚步正在加快。据第三方机构调研显示,2021年全球数字经济同比增长15.6%,采取数字化转型战略的企业相比2年前增加42%,企业用于数字化转型的直接投资复合增长率达到16.5%。

据中国信通院《2021全球数字经济白皮书》数据显示,全球产业数字化规模达27.52万亿美元,产业数字化占数字经济比重高达84.4%。中国数字经济规模稳居全球第二,同比增长9.6%,位居全球第一。

一个不争的事实,目前世界已经全面进入数字经济时代。

顺应时代潮流,作为数字化升级的赋能者,量化派科技有限公司(以下简称“量化派”)也于今年6月29日在港交所递交招股书,拟在香港主板挂牌上市,联席保荐人是中金公司、中信证券。

资料来源:量化派招股说明书。

根据弗若斯特沙利文的资料显示,按2021年的收入来看,量化派在中国场景化数字解决方案提供商中排名第八,并在按效果付费场景化数字解决方案提供商中排名第一。

能实现如此成绩,与量化派所采取的差异化竞争战略不无关系。

有别于传统大多数按项目或订阅付费的场景化数字解决方案提供商,量化派按效果付费基础运营提供解决方案。这种业务模式将收费与解决方案的绩效挂钩,并提供了具有吸引力的商业主张,进一步吸引场景合作方至闭环价值链。

但遗憾的是,近年来量化派业绩增长疲软,甚至有种一夜回到解放前的感觉。

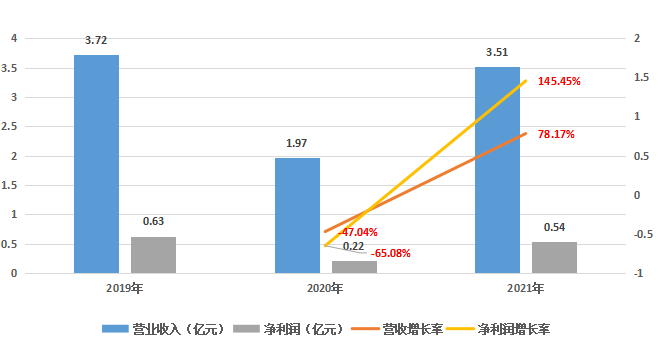

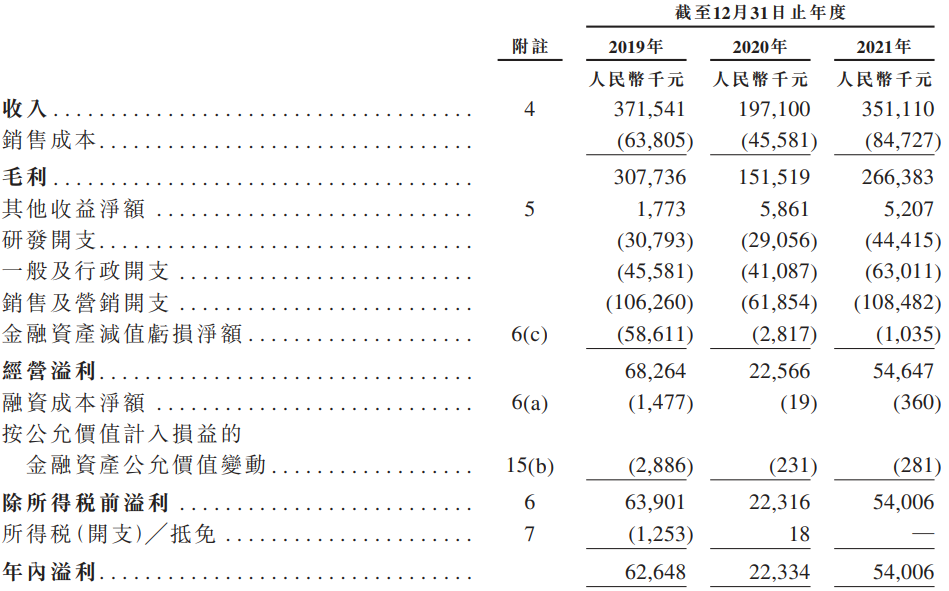

据招股说明书显示,2019年至2021年量化派实现总收入分别为3.72亿元、1.97亿元和3.51亿元,实现净利润分别为0.63亿元、0.22亿元和0.54亿元。

数据是最好的证明,无论是营收,还是净利润,量化派都倒退到2019年。

量化派营收与净利润情况 数据来源:量化派招股说明书。

受线上金融服务合规要求提高的影响,量化派若干金融机构的数字化解决方案需求下降,部分大客户的收入锐减,最终对量化派经营业绩产生了重大不利影响。

财报是“果”,总是“滞后”的,我们需要寻找“因”——而量化派造成这种局面的原因不外乎业务收入单一、科技属性薄弱及合规成本高。

这么看来,效果付费行业老大量化派其实过得并不好,也只不过是在三座大山中“夹缝求生”。

收入单一难题待解,转型前景不明朗

量化派创始人兼CEO周灏表示,量化派致力于成为构建智能社会的重要科技引擎之一,从创立起,量化派结合人工智能、大数据、机器学习等技术,成功为电商、出行、旅游、汽车等多场景的合作者,提供高效的数据驱动智能解决方案,同时结合场景,提供精确的流量聚合输出,实现了多行业的业务升级。

据公开资料显示,量化派成立于2014年,是一家中国领先的场景化数字解决方案提供商,以AI技术为驱动,在BaaS业务模式下运营,构建及运营各种数字化场景,透过促进消费支出连接场景合作方与其终端用户,帮助其维系、拓展及活跃终端用户群。

而所谓BaaS业务模式,就是将场景化解决方案与统一AI赋能数字技术平台量星球(自量子魔方升级)集成,使能够按效果付费基础向场景合作方交付一站式解决方案。

资料来源:量化派招股说明书。

受益于先发优势、具吸引力的商业模式及强大的竞争优势,量化派业务规模实现增长。

据招股书显示,量化派拥有高质量的场景合作方群,并与其建立了长期关系,场景合作方数目自2019年的80名增至2021年的214名,并进一步扩充至截至2022年6月21日的超600名。自成立以来,量化派透过服务场景合作方及交付专有数字化场景,已服务4600万名注册终端用户,三年间赋能交易量合计136亿元。

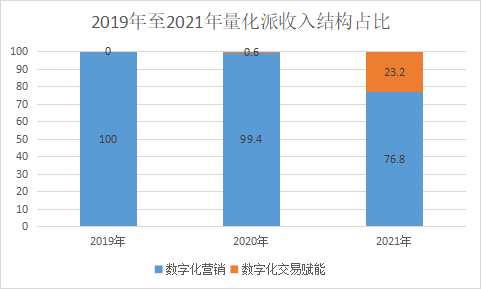

目前BaaS业务模式又包括数字化营销及数字化交易赋能,这也决定了不同的定价模式。具体来看:数字化营销按照产生的交易量的一定比例提成收费;数字化交易赋能则是在交易的每种商品或服务加成收费。简单来说,就是在线上打广告,吸引用户使用自家信用钱包“羊小咩”贷款,并从中赚取分成。

2020年下半年,互联网金融监管趋严之后,量化派将“羊小咩”转型为电商平台,开始卖货,自此拓展了数字化交易赋能板块,收入结构有所变动:2019年实现总收入3.72亿元,全部来自数字化营销;2020年实现总收入1.97亿元,虽新增数字化交易赋能收入,但占比仅为0.6%,绝大部分收入仍来自数字化营销;2021年实现总收入3.51亿元,其中数字化交易赋能板块加速拓展,占比23.2%。

资料来源:量化派招股说明书。

从总收入来看,2020年除了新冠疫情的“黑天鹅”之外,量化派与第二大客户终止合作,且因贵州整治网络借贷风险使得来自金融机构客户的收入减少,业绩下滑明显。而2020年下半年,由于新产品的推出,场景合作方与数字化交易赋能数量双双上升,叠加疫情后复苏,使得2021年业绩出现回暖,但仍低于2019年水平。

从收入结构来看,“一条腿走路”的量化派深知自身短板,并积极寻找第二增长极,但从目前来看效果仍不佳,收入来源单一难题仍待解。

2021年下半年,量化派又开始布局消费金融领域。虽然发展模式不断变化,但客户过于集中,主要收入一直依赖金融机构。2019年至2021年前五大客户分别占总收入的94.2%、93.5%及74.0%,均是金融担保、金融科技、消费贷款等金融类公司,其中对最大客户的销售额分别占同期总收入的53.8%、43.3%及37.8%。

在互联网流量红利见顶、竞争越来越激烈的整体环境下,量化派转型前景尚不明朗。

名不副实,“科技”属性薄弱

在市场看来,互联网公司向来都是以“高增长、高毛利”见长,但从量化派招股说明书来看,这家自诩“场景化数字解决方案行业的资深专家”的公司貌似并非如此,“科技”属性薄弱。

据招股说明书显示,2019年至2021年量化派实现经营溢利分别为0.68亿元、0.23亿元和0.55亿元,净利润分别为0.63亿元、0.22亿元和0.54亿元;毛利率分别为82.8%、76.9%及75.9%。

资料来源:量化派招股说明书。

乍一看,只有毛利率数据勉强能看的过去,但也因受金融机构客户减少影响而持续下滑。净利润指标更是不忍直视,而这背后与成本和销售费用快速增长不无关系。

因拓展了新的数字化营销及数字化交易业务,2021年量化派技术及外包服务成本大幅增加225.6%,薪金及福利、数据服务成本也有所上升,同时销售成本也由2019年的6380.5万元增加至2021年的8472.7万元,目前约占营收的24%,对利润造成侵蚀。

作为一家科技公司,原本要在研发投入下功夫,但量化派研发投入却始终不高,2019年至2021年分别为3079.3万元、2905.6万元和4441.5万元,每年的研发开支占总收入的比例不足15%,与“AI四小龙”商汤、旷视、云从和依图相比相差甚远。就拿商汤为例,近年来研发投入均在20亿元左右,占营收的比例在60%以上。

研发中,最贵的是人才,研发人员占比也是衡量技术实力的维度之一。

截至2021年底,量化派员工超300人,其中科研人员占比达48%以上。但相较于旷视、云从和依图的50%以上以及商汤的70%,仍有小幅差距。

对研发的态度,商汤科技联合创始人、首席科学家王晓刚表示,“过去4年累计研发投入超80亿人民币。持续的研发投入,让商汤在这一领域积累了众多原创技术能力,并能够更好地预判并抓住市场机遇。”的确,科技才是激活高质量发展的“源动力”。

深知“科技”属性不足的量化派也在积极补短,拟将此次IPO所募资金用于:提高研发能力及改善技术设施;建立及扩大本地生态圈场景,并推广Baas业务模式;潜在收购机构;运营资金及一般公司用户。

核心产品投诉率居高不下,合规成本高

技术进步的同时,消费者的需求也在发生变化,人们需要更加智能化、方便快捷的生活服务平台,场景化数字解决方案市场快速崛起。

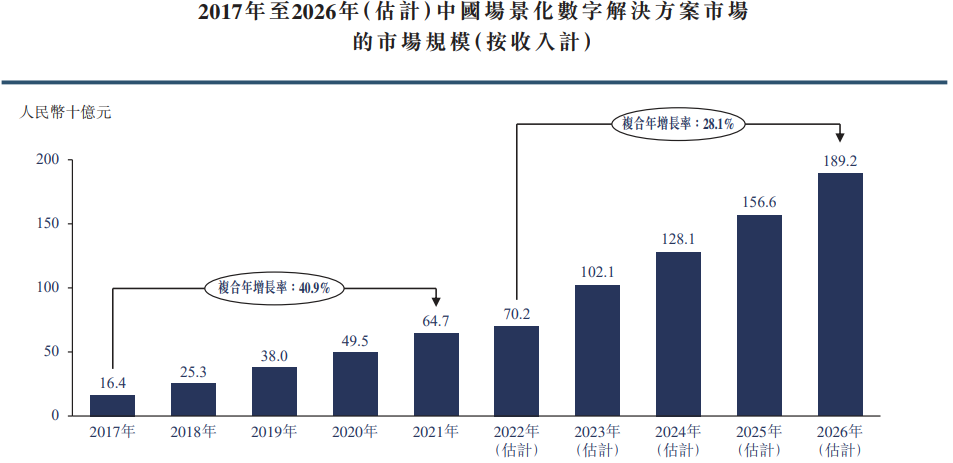

根据弗若斯特沙利文数据显示,中国场景化数字解决方案市场规模自2017年的164亿元增至2021年的647亿元,复合年增长率为40.9%,并预计在电商商品及服务在内的第三产业快速增长、云计算等支撑技术的发展等推动下,将自2022年的702亿元增至2026年的1892亿元,复合年增长率为28.1%,市场前景广阔。

资料来源:弗若斯特沙利文。

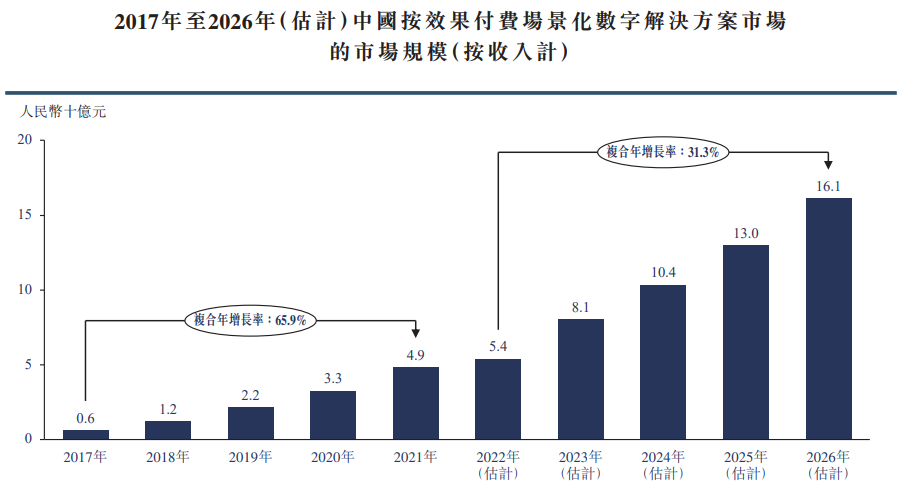

其中,中国场景化数字解决方案市场供应商又可分为按效果付费场景化数字解决方案提供商和非按效果付费场景化数字解决方案提供商,前者对智能算法、数据积累及分析有更高的技术要求。

2021年,按效果付费场景化数字解决方案的市场规模自2017年的6亿元快速增长至2021年的49亿元,复合年增长率为65.9%,受智能算法进步及企业转向专注于服务质量所驱动,同期市场份额由3.9%增至7.5%,并预计将自2022年的54亿元增至2026年的161亿元,复合年增长率为31.3%。随着按效果付费场景化数字解决方案需求的增加,预计2026年市场份额将达到8.5%。

资料来源:弗若斯特沙利文。

为此,已经有众多企业开始积极布局,借助先进的科技支撑,打造出新型智能化消费服务平台。量化派旗下“羊小咩”就是这样应运而生,这个以人工智能、云计算等最新技术为支撑的服务平台,在精细化运营基础上,实现了全场景生活消费模式覆盖,将消费者的购物体验提高到一个全新高度,有效降低购物成本、时间、精力等决策成本。

据招股说明书显示,2021年羊小咩帮助终端用户分销商品,为场景合作方赋能交易量超过12亿元的交易;截至2021年年底,付费羊小咩用户数目达到64.5万名,并拥有7500多个商品品牌覆盖。

然而好景不长,2020年猝不及防的疫情导致网贷大量逾期,同时在网贷监管趋严的环境下,“羊小咩”这样的网贷平台越来越难以获取新增用户。

不仅如此,“羊小咩”大量投诉情况不断。

截至11月3日,通过在新浪旗下消费者投诉平台黑猫投诉中检索“羊小咩”,共计5188条投诉量,其中近30天投诉量371条,已完成166条。消费者投诉问题主要集中在暴力催收、恶意骚扰等。

资料来源:黑猫投诉。

其中一位名为“杨新泽”的消费者表示,“因为疫情暂时还不了钱,我们这边被封了,羊小咩暴力催收,在我本人电话能打通的情况下。未经我同意,联系我通讯录朋友。说我欠款。”针对这种情况,这名消费者要求停止暴力催收。

无独有偶,还有消费者反映,“我在羊小咩上购物先付后用有1000多逾期,因为生病住院导致收入不稳定,现在逾期第五天羊小咩就暴力违规催收,还把我的欠款情况发送信息给我的联系人及以外的人,还把我的信息泄露给他人”该消费者同样要求立即停止违规催收。

针对这类情况,据“港湾商业观察”报道,上海市锦天城律师事务所资深律师候朝辉表示,“如果暴力催收已经发生,此时我们可以通过报警解决。及时报警,维护自己的合法权益。”

此外,“羊小咩”作为电商平台,还被投诉存在商品虚假发货、所买货物存在质量问题、退款退货困难等问题。据一位消费者反映,“在平台购物长期不发货,催了好几次,让申请退款可是申请了也不处理,马上自动收货了”。

总之,这都会增加量化派的合规成本。

总结

在数字化、网络化大发展背景下,人工智能高速增长态势不会减弱,未来量化派所处的中国场景化数字解决方案市场与人工智能融合已成为发展大趋势,无数创新企业正在集结,这其中就有商汤、旷视、量化派等一批领头者,不断乘风破浪,增加发展筹码。

面对未来,创新和人才是人工智能最重要的双效驱动力,人才作为发展的第一资源,创新作为发展的首要强心剂,二者相辅相成,缺一不可。量化派要继续秉承“数字驱动世界,智能点亮生活”的使命,在“人才+创新”双轮驱动下不断巩固护城河,才有可能给市场讲好未来的故事。

文:恒远 / 数据猿

来源:数据猿

我要评论

不容错过的资讯

大家都在搜