星环科技终冲刺科创板,大数据基础软件厂商触电资本市场

原创 赢家 | 2022-06-27 22:16

【数据猿导读】 高筑技术壁垒,星环科技实现盈利不是梦。

在A股市场逐渐“满血复活”、走出“独立”行情的环境下,星环信息科技(上海)股份有限公司(下称“星环科技”)距离上市“鸣锣”又近了一步。

近日,根据上交所科创板披露,星环科技通过上市委会议,拟发行股票数量不超过3021万股,合计募集19.61亿元,用于大数据与云基础平台建设项目、分布式关系型数据库建设项目、数据开发与智能分析工具软件研发项目等。

星环科技是一家企业级大数据基础软件开发商,围绕数据的集成、存储、治理、建模、分析、挖掘和流通等数据全生命周期提供基础软件及服务。随着移动互联网、5G和人工智能的发展,大数据行业是在最近几年才逐渐被公众熟知。大数据行业主要解决的问题就是数据的存储、处理、分析和价值发现等问题,目前,整个行业市场可以分为三个部分:大数据硬件、大数据软件和大数据专业服务。

根据沙利文的研究数据显示,中国大数据市场在过去五年间的增速明显快于全球整体市场,2019年市场整体规模627亿,其中硬件247亿,软件146亿。而到了2021年,预计市场规模达到849亿,其中硬件264亿,软件234亿。预计未来两年,软件市场将依然保持27.5%的复合增长率。

虽然行业整体的增长前景非常乐观,然而对于行业中的“佼佼者”星环科技,确实也有自己的“难言之隐”。

收入增长、利润堪忧

星环科技的主要业务包括两类:一类是大数据基础软件业务,包含基础软件产品和技术服务;一类是应用与解决方案,针对不同场景下的客户需求提供大数据存储、处理以及分析的咨询及定制开发等服务的解决方案。

星环科技业务框架图,来源:公司招股说明书

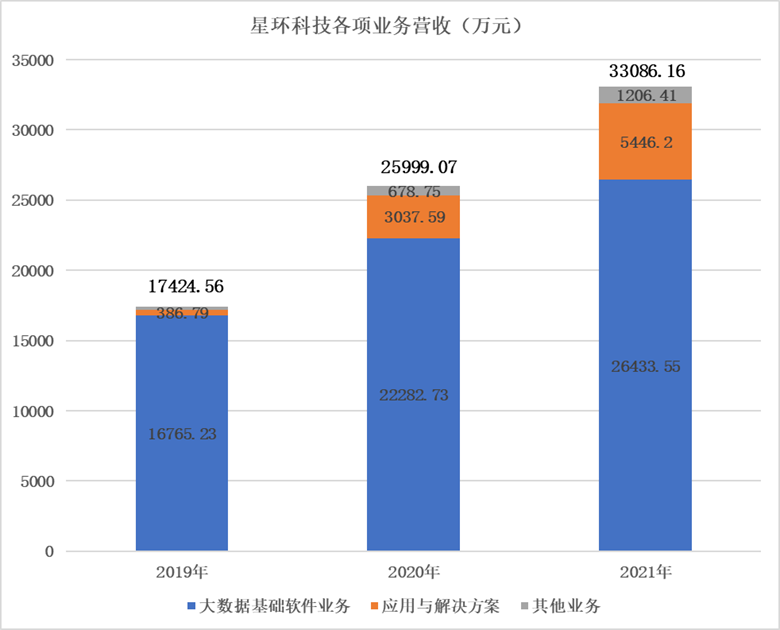

根据《招股书》披露的数据显示,从2019年到2021年,公司总的营收分别为:1.74亿、2.60亿和3.31亿。其中,大数据基础软件业务是星环科技的主要收入来源。虽然在过去三年中,大数据基础软件业务的占比已经开始逐年下降,但仍然保持近8成的占比,应用与解决方案的收入占比最近三年提升较快,逐渐成为公司的“业务新秀”。

星环科技各项业务营收数据,数据来源:公司招股说明书

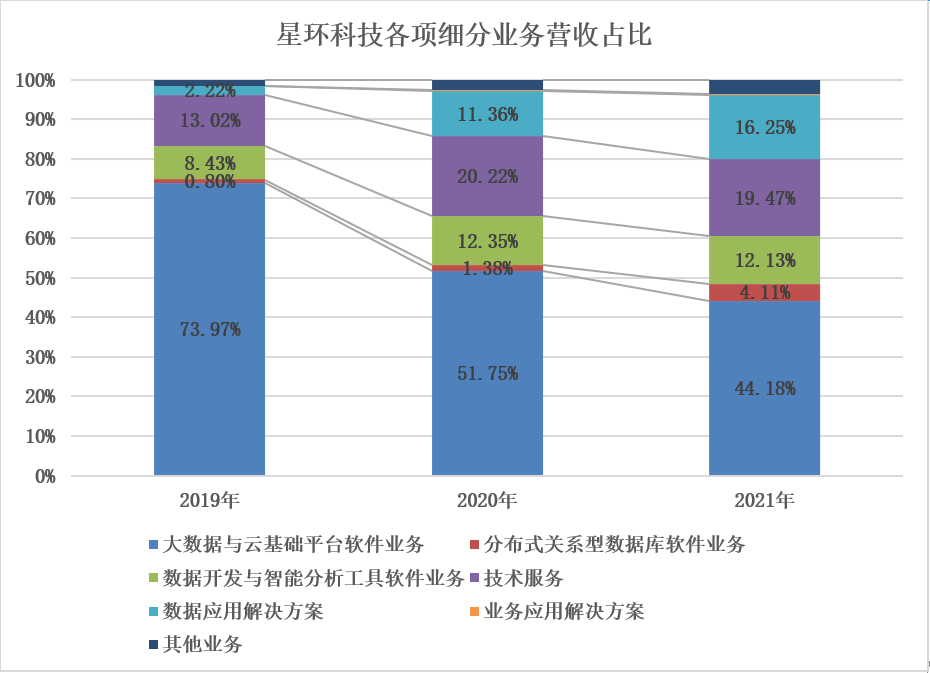

再拆开大数据基础软件业务来看,基础软件业务的占比高于技术服务业务,前者基本上占到了60%以上。而且,在基础软件业务中,虽然三项细分业务的营收占比变化较大,但它们带来的营收金额均呈现逐年增加的趋势。尤其是大数据与云基础平台软件业务,在过去三年的营收占比逐年下降,但是它贡献的营收金额一直处在领先的位置,颇有“老大哥”的风范。

星环科技各项细分业务营收占比,数据来源:公司招股说明书

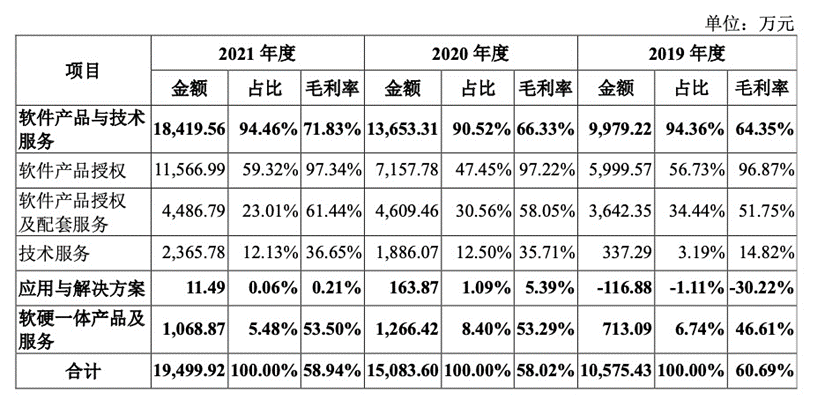

从毛利率来看,软件产品的毛利率明显高于其他业务,而且高毛利还非常稳定。值得关注的是,应用与解决方案项目的毛利率并不稳定,2019年的毛利率为-30%,2020年变成5.39%,2021年减少到0.21%。说明此项业务的发展还处于摸索前进的过程中,未来存在一定的不确定性。

星环科技各项服务的营收和毛利率,数据来源:公司招股说明书

单从收入和毛利率来看,公司的业务发展非常顺利、前途无量,然而在净利方面,却成了内心的痛苦。从2019年到2021年,公司的净利润分别为-2.11亿、-1.84亿、-2.46亿。对应的净利率分别为:-121%、-71%和-74%。也就是说,虽然公司的营收在逐年增加,但是亏损也并未减少,反而在2020年和2021年,公司的亏损还出现了略微的扩大。

为何科技含量如此高的公司,会出现这样的情况呢?原因可能还要从成本端寻找。

成本控制的核心在“三费”

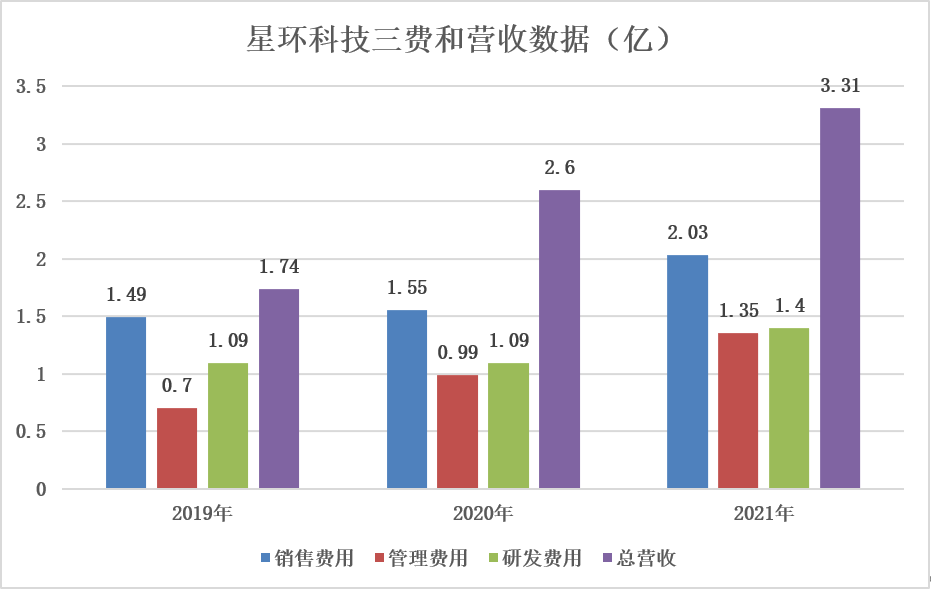

根据《招股书》披露,在过去三年,星环科技的销售费用分别为1.49亿、1.55亿和2.03亿,占营收比例分别为:85.59%、59.75%和61.42%;管理费用分别为0.7亿、0.99亿和1.35亿,研发费用分别为1.09亿、1.09亿和1.40亿,占营收比例分别为62.66%、42.11%和42.46% 。换言之,三费(销售费用、管理费用和研发费用)总和已经完全超过了当年的营收,因此难以盈利也就可以理解了。

星环科技三费和营收数据,数据来源:公司招股说明书

问题是,三费为何如此之高?先说销售费用。销售费用高可能跟公司的业务和所面对的客户有关系。作为服务To B领域的公司,对于销售人员的专业性要求高,前期需要不断的培养销售团队和支持团队,既要懂产品、又要懂客户所处的行业及业务,既要做售前的支持活动,又要做售后服务。所以需要的成本相对较高,根据招股书中的数据,销售人员的数量在过去三年分别为135人、141人和159人,技术支持与服务人员的平均数量为247人、360人及463人。

除了人员的问题,由于销售对象多为政府、金融、能源、电信、交通等重要行业的企业,这类客户对于安全、稳定的要求比较高,因此在前期需要不断地投入运营管理、人力资源等资源简历相匹配的支撑服务体系,因此销售费用占比较大也可以理解。

再看研发费用,研发费用主要包括职工薪酬、租赁费、外采服务费、折旧费及其他,在五项费用中,职工薪酬占比在过去三年分别为:84.36%、85.80%和86.89%,也就是说研发费用主要是就是研发人员的薪资。

最后再看管理费用,管理费用主要包括职工薪酬、租赁费、股份支付、中介服务费、办公费、水电物业费、折旧和摊销、装修费、差旅费和其他,在过去三年中占营收的比例分别为44.46%、37.89%和40.89%,其中,占比最多的两项分别为职工薪酬和股份支付,股份支付主要是因为公司对员工实施了股权激励计划。由此可见,公司的对于员工的支出最多,两部分加起来占比超过管理费用的一半。

但是,与同行可比公司相比,星环科技的三费远远高于其他公司,这又是为什么呢?这可能与公司的发展阶段关联比较大。作为一家发展刚刚步入正规的科技公司,必须要不断的用“高薪”挖人才,才可能使自己长久的立足于市场中,否则只有“死路一条”。根据公司的数据披露,截止到2021年末,公司在册的员工总数为1024人,研发人员为271人。简单计算一下,公司研发人员的平均薪资为44.9万/年。

不得不说,在公司本身还未盈利的情况下,能够拿出这么多钱培养、激励员工,确实是很少见的情形,这可能也侧面反映出行业中的人才比较稀缺,人才的竞争比较激烈。

公司除了坐拥众多人才之外,“土豪”朋友圈也越来越多。在几年的发展中,无论是股东、客户还是供应商,陆陆续续出现了不少“土豪”的身影。

“土豪”朋友圈

在持股的机构投资者中,持股比例较高的大股东有两位:腾讯和产业投资基金。

腾讯控股通过林芝利创持有星环科技11.69%的比例,成为公司的第二大股东。腾讯是在2017年5月领投了星环科技的C轮融资,与此同时,腾讯云与星环科技当天正式宣布达成战略合作,在产品、技术、市场等领域展开全方位合作。当时,云计算市场正在上演“群雄逐鹿”的竞争局面,腾讯的这笔投资可谓一举多得。

紧接着,两年半之后,“国家队”——产业投资基金开始进场,与中金资本、金石投资共同投资了D2轮融资。当时,中美关系处于紧张状态,国产替代已经成为不可逆的趋势,尤其是科技方面,中国必须实现自立自强。此时,产业投资基金的“雪中送炭”无疑是对公司发展最大的认可和看好。

当然,除了上述的两位大股东之外,还有众多的中小股东也是“腰缠万贯”,一直“陪跑”到上市“前夜”。除了股东层,星环科技的客户圈也不乏各行各业的龙头公司和机构。

星环科技终端用户情况,来源:公司招股说明书

如上图所示,根据《招股书》的披露,星环科技的终端客户涉及金融、政府、能源、交通、制造业、电信等行业和领域,而且终端用户大部分为行业中的“领袖”,由此可见,星环科技的客户圈确实是非常“金贵”。

职场人士经常讲“混圈子”,其实企业发展也是如此。强大的股东再加“金贵”的客户,一方面体现了星环科技的产品和服务令市场满意,另一方面也奠定了公司未来的发展基础。透过部分现有客户的名单,我们也能推测,未来的星环科技在上述行业中的拓展将会更加顺利。为什么这么说呢?主要是行业的销售方式不同。

To B领域的销售方式不同于To C,尤其是金融、政府等机构,对于产品和服务的要求非常严格,任何想要打进这个领域的公司,必须要跟行业里有一定地位的公司先达成合作,逐渐打磨并形成行业“样板”,只有“样板”成功之后,才有可能在行业中推广下去,否则很难打开垂直行业的市场。

因此,通过招股书中披露的几家不同行业的不同企业,基本可以推测出,星环科技的产品和服务已经在这几个领域打造了“样板”,未来在垂直领域推进的过程中,可能更加顺畅,高成本有望在未来被更多的客户分担。

如果高成本被更多的客户分担了,星环科技能不能顺利的“止血”,实现盈利呢?

“止血”可实现

“止血”的问题并不是很容易能做到,既需要内部的成本压缩,又需要外部的市场扩张。

压缩成本主要是对于销售费用率、管理费用率和研发费用率的压缩。如果都能降到行业的平均水平,都会使得公司产生不错的收益。而降低费用率的主要方式就是通过拓展更多的客户,进而摊薄相应的成本。所以,这个问题又回到了公司未来的发展和竞争上。

站在整个大数据行业来看,星环科技只是其中的一家小公司,在国外,以Cloudera、Snowflake、Elastic、MongoDB 等为代表的国外大数据平台凭借其优秀的产品、较高的品牌知名度,在全球大数据市场较为领先。

在国内,以华为云和阿里云为代表的云厂商、以新华三为代表的ICT厂商等国内企业,凭借其多元化的产品矩阵、数字化设施的建设能力、丰富的客户和渠道资源,在国内大数据市场中占据一定的位置。

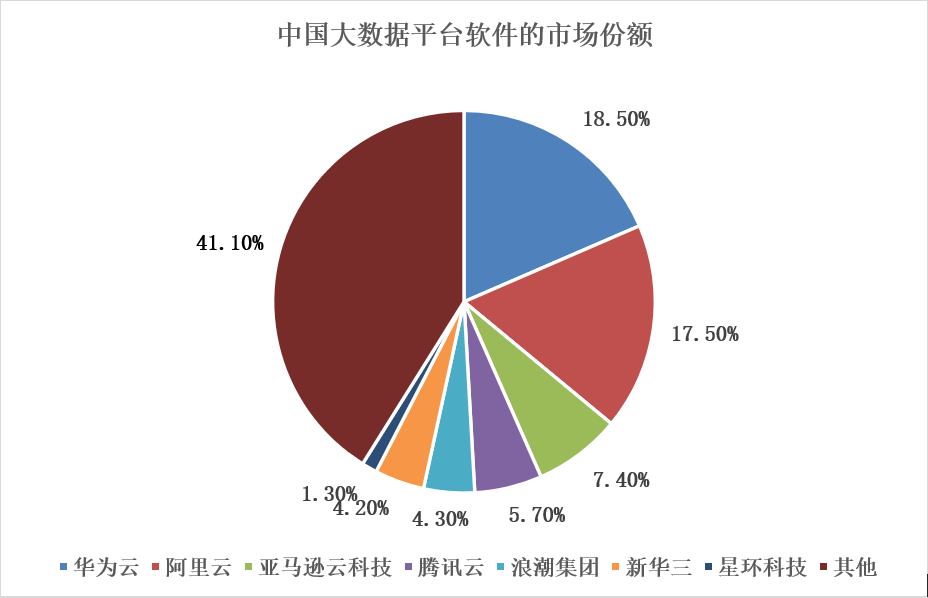

根据IDC的测算,截止到2021年上半年,星环科技在中国大数据平台软件的市场份额为1.3%,排名第七,华为云(18.5%)、阿里云(17.5%)、亚马逊云科技(7.4%)、腾讯云(5.7%)、浪潮集团(4.3%)和新华三(4.2%),均远超其市场占有率。

中国大数据平台软件的市场份额,数据来源:IDC,截止到2021年上半年

由此来看,无论是从品牌知名度上还是从目前的市占率上,星环科技都不具备竞争优势,“弱不禁风”的星环科技在面对诸多行业大佬时,到底有没有“战斗力”呢?

进一步分析国内对手的状况。国内的竞争对手主要是云厂商和ICT厂商,云厂商主要是以公有云服务业务为核心,协同其客户资源网络,带动大数据等业务的拓展。比如华为云和阿里云,虽然是大厂,但主要通过大量的PaaS类产品来带动IaaS资源的销售,因此需要更多的支持开源软件在其平台的IaaS上使用。换言之,华为云和阿里云在大数据基础软件领域主要做的是平台,对于基础软件的技术并不直接拥有。

传统ICT厂商多年为金融、政府等大型客户提供信息化、数字化服务,积累了一定的客户资源,而且综合实力强,具有很强的品牌影响力。

目前来看,星环科技因为采用自主研发的技术路线,反而在技术壁垒上具备了足够的竞争力,顺应了国产替代的趋势,在面对云厂商的竞争对手时,可以用自身的技术壁垒博得客户的认可。对于传统ICT厂商,除了技术过硬之外,还需要深入了解客户的业务逻辑和业务场景,通过完善的解决方案和贴心的服务获得客户的信赖。

说到底,星环科技的未来还是在技术研发上。根据招股书的披露,本次募集资金的用途为大数据与云基础平台建设项目(8.98亿)、分布式关系型数据库建设项目(7.09亿)和数据开发与智能分析工具软件研发项目(3.53亿)。

未来,随着技术壁垒的不断增强、客户资源的增多以及上市之后带来的品牌效应,盈利对于星环科技来说,将成为自然而然、水到渠成的事情。

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21