亚信安全登陆科创板,营收较好但利润堪忧

原创 凝视深空 | 2022-02-10 19:41

【数据猿导读】 2022年2月9日,亚信安全登陆科创板。开市之后,股票走势高开高走。盘中最高涨幅36.18%,最终收于27.53%。然而,2月10号其股票大幅下挫,截止12:00,下跌了15.24%。

2022年2月9日,亚信安全登陆科创板。开市之后,股票走势高开高走。盘中最高涨幅36.18%,最终收于27.53%。然而,2月10号其股票大幅下挫,截止12:00,下跌了15.24%。目前亚信安全的市值131.9亿,市盈率(TTM)96.14。其股票换手率达到43.9%,市场预期分化严重。

亚信安全股价走势

为了更好地了解亚信安全,我们从财务和业务两方面来对其进行剖析,并将财务数据与业务布局进行交叉验证,更好地掌握其发展态势。

营收增速较好但集中度过高,成本控制需要进一步加强

首先来看看亚信安全的财务表现。

公司近几年的营收增长情况较好,2021年前三季度收入近10亿元,同比增长15.21%。根据亚信安全发布的招股说明书,其2021年全年的营收预计16.6亿-17亿元,同比增长约 30.24%至 33.38%。

亚信安全营收情况

需要指出的是,亚信安全的营收高度依赖于电信行业,近几年,来自电信客户的营收占比分别为65.44%、68.29%、66.93%和58.40%。其中,亚信安全第一大客户是中国移动,近几年移动的销售收入占同期主营业务收入的比重分别为 23.88%、37.40%、36.38%和 37.05%,这个比例偏高。

亚信安全营收的行业分布

亚信安全营收情况较好,但是利润情况则没那么乐观。近三年,公司净利润的增速处于下滑通道。2019年,利润增长了53.84%,2020年利润增速为4.54%,2021年前三季度的利润负增长,净利润下滑了28.56%。

亚信安全利润情况

为什么利润情况会恶化?我们来对比两个数据,销售毛利率和销售净利率。从销售毛利率情况来看,亚信安全近几年毛利率虽有下滑,但总体还是保持了稳定,都超过50%。

亚信安全销售毛利率情况

近几年公司的销售净利率快速下降,尤其是2021年前三季度,销售净利率下降了37.99%。2019年。销售净利率最高达到了15.12%,到2020年则下降到了13.36%,2021年前三季度进一步下降到8.21%,跌破了10%。

亚信安全销售净利率情况

既然销售毛利率变动不大,净利率快速下降,说明利润情况恶化主要是因为成本控制出了问题。

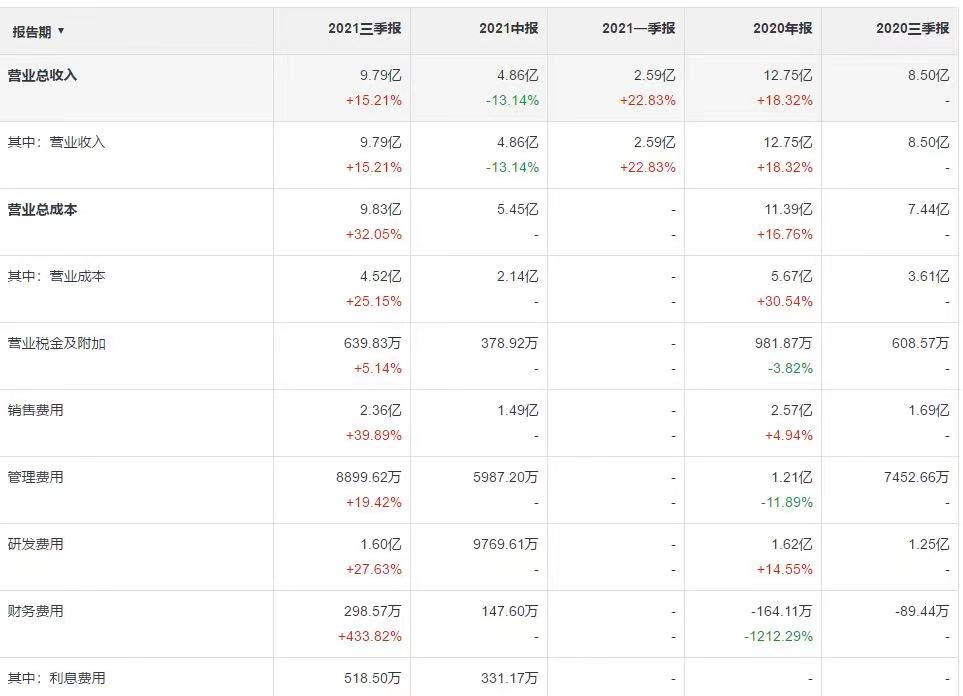

2021年前三季度,亚信安全营收增长了15.21%,但是营收成本却增长了32.05%。营收总成本分为几大块,分别是营业成本、销售费用、管理费用、研发费用,以及财务费用和营业税金和附加。

在这些成本中,营业成本占大头,为4.52亿元,增长了25.15%,超过营收增速近10个百分点,这侵蚀了大量利润。销售费用2.36亿元,增长了39.89%,不仅高于营收增速的15.21%,也高于营收总成本增速的32.05%。也就是说,销售成本的增加,是拖累利润的重要因素。管理费用8899.62万,增加了19.42%,这个比较正常,基本跟营收增速保持同步。研发费用1.6亿元,增长了27.63%,比营收增速高了近12个百分点,对利润也有一定影响,但其影响小于营业成本和销售费用。剩下的财务费用、销售税金及附加两项,都处于几百万元量级,对总体利润情况的影响不大。

总体来看,2021年前三季度亚信安全的利润情况恶化,主要原因是营业成本和销售费用增长过快。

亚信安全近期财务数据

根据亚信安全的招股说明书,其2021年全年的净利润预计1.65亿-1.75亿元,同比变动约-3.16%至 2.71%。看来,第四季度的利润情况可以得到大幅度的改善。

这里需要说明下亚信安全业务的季节性波动,因为其客户集中于电信、金融、政务领域,这些客户往往实行集中采购制度和预算管理制度,其采购活动具有较强的季节性。比较普遍的情况是:客户在上半年对本年度的采购及投资活动进行预算立项、设备选型测试等,下半年进行招标、采购和项目建设、验收、结算,因此每年的第三、四季度往往出现收入增加的现象。

营收的季节性波动,只能部分解释利润的恶化情况。如果前三季度利润的恶化是因为季节波动,但前三季度的营收增长了15.21%,净利润却下滑了28.56%,季节波动的影响应该让营收和净利润大体保持同步才对。况且,从上面的成本结构分析可知,营业成本、销售费用的大比例增加,应该也不是季节波动造成的。根据其招股说明书对2021年全年的利润预测,同比变动约-3.16%至 2.71%,也没有实现大幅增长。从2020年和2021年的利润情况来看,亚信安全的利润增长乏力。

还有一点值得关注,亚信安全每年都获得了上千万的政府补助。2018 年至 2020 年,公司除增值税退税外政府补助形成的其他收益分别为 3621.17 万元、4249.68 万元及 2317.13 万元,占营业利润的比重分别为 28.05%、21.07%及 11.08%。从趋势上看,政府补助是递减的。如果这一块补助取消了,也会对亚信安全的利润产生显著的影响。

对于科技企业而言,研发是其安身立命之本。近几年,亚信安全的研发费用保持了稳定增长。2020年达到1.6亿元,2021年前三季度就达到1.6亿元。2021年全年,研发费用预计能接近2亿元。

亚信安全研发费用情况

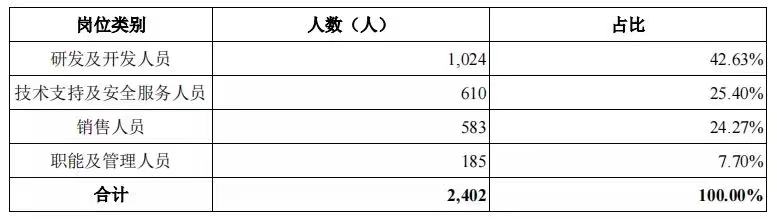

目前,亚信安全员工总数为2402人,研发及开发人员1024人,占员工总人数的比例达42.63%。其中研发人员438名,占比18.23%。

亚信安全人员结构

亚信安全在北京、南京、成都设立了三大研发中心。在实验室建设方面,亚信与国家计算机病毒应急处理中心(CVERC)在天津共建病毒实验室,共同开展高级持续性威胁(APT)方面的研究。早在2016 年,亚信安全就建成了亚信网络安全产业技术研究院,拥有网络安全态势感知中心、高级威胁调查取证中心、网络安全攻防实验室。

聚焦三大核心业务,数字信任与身份安全、端点安全、云网边安全

看完财务数据,再来看看亚信安全的业务布局。

亚信安全提出了“安全定义边界”的理念,以身份安全为基础,以云网安全和端点安全为重心,以安全中台为枢纽,以威胁情报为支撑。亚信安全的安全平台,采用六层架构多形式交付的方式,其安全智能平台包括安全SaaS平台、安全中台、XDR平台。

亚信安全产品架构图

亚信安全主要有四个产品体系,分别是:数字信任及身份安全产品、端点安全产品、云网边安全产品、网络安全服务。此外,亚信安全还与云基础架构厂商开展合作,开展了云网虚拟化基础软件业务。

单看国内市场,亚信安全在身份和数字信任、终端安全等领域,市场占比都较高。根据 Frost&Sullivan 研究报告,2019 年亚信安全在中国网络安全软件市场份额中排名第一,市场占有率为10.2%;在中国网络安全电信行业细分市场份额中排名第一;在中国身份和数字信任软件市场份额中排名第一,市场占有率为15.7%;在中国终端安全软件市场份额中排名第二,市场占有率为11.5%。

在IDC发布的2019年下半年及2020年下半年中国 IT 安全软件市场跟踪报告中,亚信安全在2019年和2020年中国身份和数字信任软件市场份额中排名第一,市场占有率为14.8%;在中国终端安全软件市场份额中排名第二,市场占有率为12.8%。

亚信安全的市场占有率

在《IDC MarketScape:中国终端安全检测与响应市场 2020,厂商评估》报告中,亚信安全 EDR 产品位居“领导者象限”,在《IDC MarketScape:中国威胁情报安全服务(TISS)市场,2018 厂商评估》报告中,亚信安全威胁情报服务被评为“中国市场领导者”。

接下来,我们具体分析一下亚信安全的几个主要业务板块。

01 数字信任及身份安全

亚信安全的数字信任及身份安全产品体系,主要包括泛身份安全类产品和数据安全类产品,该产品体系以身份识别与访问控制、数据安全相关的产品为主,为用户提供与数字身份相关的账号管理、接入认证、权限控制、访问过程审计以及数据安全管控等功能。该产品主要解决客户在数字身份及数据资产管理的网络安全建设方面的需求,如确保具备权限的用户才能访问网络、登录系统、访问资源和执行业务操作;对用户访问系统和数据的记录进行审计分析,防止敏感数据泄露等。该体系产品的主要交付形式为项目开发的软件平台形式,部分以标准软件产品和标准软硬件一体机的形式交付。

在数字信任与身份安全这个领域,国外知名的厂商有RSA Security、IBM 、Oracle、Okta 等。在产品层面,国际厂商的产品涉及身份识别与访问管理、身份治理、身份即服务(IDaaS)、特权账号管理等。亚信安全的产品以身份识别和访问管理为主,在身份治理、身份即服务(IDaaS)、特权账号管理这三个方面与国际先进水平还存在较大差距。此外,国际领先厂商已广泛使用零信任技术架构,而亚信安全在这方面还很弱。相比于原来的身份安全技术体系,零信任架构是一套全新的安全理念和安全战略,零信任以身份为中心实现动态访问控制,是提升信息化系统和网络整体安全性的有效方式,也是网络安全的重要发展方向。国内在这一领域都还处于起步阶段,还需要加快追赶步伐。

反观国内的数字信任与身份安全市场,亚信安全又是比较领先的。目前,国内网络安全厂商主要提供电子认证类产品,侧重于为用户提供数字身份基础设施 PKI 和密码产品,这属于身份安全领域的基础技术产品。相对而言,亚信安全提供的身份识别与访问管理类产品要更进一步。

从客户分布情况来看,国际厂商的客户广泛分布在各行各业,而国内主要还是局限于电信、政府、金融、军工等少数几个行业。

02 端点安全

亚信安全的端点安全产品体系,以终端安全、云安全、高级威胁治理和边界安全产品为主,通过在不同的位置部署该体系产品,为用户的 IT 系统、资源和终端设备提供多方面的安全防护。该产品主要解决客户在终端、网络节点和云上的网络安全建设方面需求,产品的主要交付形式为标准软件产品,部分以标准软硬件一体机的形式交付。

相对于数字信任与身份安全领域,在终端安全领域亚信安全与国际厂商的差距要小很多。国外提供终端安全的头部厂商有Symantec 、McAfee、Trend Micro 、CrowdStrike等。亚信安全与国际厂商的产品策略类似,都是打造覆盖计算机、服务器、虚拟化云主机、移动设备等终端节点或设备的终端安全防护平台,在平台上叠加恶意软件防护、漏洞防护、终端安全检测与响应(EDR)等安全模块,结合威胁情报,为用户提供一体化终端安全防护。但在技术性能上,国外厂商还是有一些优势,比如恶意程序代码特征和威胁情报数据积累更加丰富,威胁检测和产品联动能力更为成熟,基于云端平台和部署轻量级代理的产品在弹性、灵活性、数据接入处理能力、降低资源占用、威胁情报收集和处理方面更为优秀等等。

再来看国内市场,亚信安全的竞争对手主要是奇安信和深信服。相对而言,奇安信的泛终端安全产品布局更丰富,在移动终端安全、浏览器安全、物联网(IoT)安全方面产品种类更多。从技术特点角度,奇安信提供综合性的终端安全解决方案,集成了多种病毒检测引擎,兼容不同操作系统和计算平台,注重各型能力的均衡,这也是其重要的优势。

在终端安全领域的另一个竞争对手是深信服,其产品较为单一,重点聚焦在终端检测响应(EDR)。但是,深信服的销售模式有一点值得借鉴,深信服较多采用渠道推广的方式,快速覆盖大量中小型企业,快速拉动了销售的增长。

从亚信安全的销售模式来看,其主要依赖于直销,渠道代理销售占比较小。直销模式适合于大客户,而不利于快速覆盖大量中小型客户。从深信服的实践经验来看,通过渠道推广快速做大客户规模的方式,是值得亚信安全借鉴的。毕竟,亚信安全目前的营收结构高度依赖几个大客户,而且高度集中在电信这一个行业,集中度太高,营收风险较大。通过渠道代理的方式,不仅能帮助亚信安全获得更多中小客户,也有助于拓宽其客户的行业分布,降低营收的集中度。

亚信安全直销与渠道代理营收对比

03 云网边安全

亚信安全的云网边安全产品体系,包括大数据分析及安全管理类产品和5G云网边管理类产品,该类产品利用威胁情报及大数据技术,提供智能化的态势感知分析、安全事件闭环管理及综合性网络安全管理能力。产品主要交付形式为项目开发的软件平台,部分以标准软件产品和标准软硬件一体机的形式交付。

亚信安全的云网边安全产品,在国际上主要对应的是安全分析、情报、响应和编排市场,这个领域的国际厂商有IBM、Splunk等。在产品布局层面,国内外的差异不大,都主要是以大数据分析驱动的安全事件管理类产品。但就技术性能而言,国外明显要领先一些,主要表现在:国际领先厂商基于强大的深度学习能力,结合威胁情报和对行为数据的深度分析,在威胁检测方面的效率更高,能有效缩短检测时间和降低误报数量;针对不同威胁场景积累的自动化解决方案更丰富,在安全编排自动化与响应方面自动化水平更高,能有效降低对人工的依赖。

国内市场,主要竞争对手包括奇安信、安恒信息等。其中,奇安信的产品以大数据平台为基础,通过收集多元、异构的海量日志,利用关联分析、机器学习、威胁情报等技术,为安全运营人员提供安全运营工具。安恒信息的优势在于具备前沿大数据智能安全威胁挖掘分析与预警管控能力。

以上三个方面是亚信安全的主要业务,剩下的网络安全服务和云网虚拟化基础软件业务,营收占比较小,只简单介绍下。亚信安全的网络安全服务包括威胁情报、高级威胁研究、红蓝对抗、攻防渗透、互联网资产弱点分析、风险评估和安全培训服务等,主要交付形式为根据客户需求提供网络安全咨询。云网虚拟化基础软件产品,主要解决客户在云计算虚拟化基础设施建设方面的需求,目前主要应用于电信运营商客户,产品的主要交付形式为标准软件产品。在云网虚拟化基础软件方面,亚信安全目前与VMware 合作。

数字信任及身份安全产品,2018年-2020年贡献的营收占比都超过40%,从趋势上看,这块业务的营收占比下降,2021年上半年的营收占比为34.89%;其次是端点安全产品,近几年的营收占比都在30%左右,2021年上半年营收占比36.87%,首次超过数字信任及身份安全产品;云网边安全产品的营收占比比较稳定,占四分之一左右;云网虚拟化基础软件业务是从2020年才开始的,占比还较小,2020年营收占比4.11%,2021年上半年为2.45%。网络安全服务贡献的营收在2021年刚刚超过1%,其他业务的营收占比小于1%。

亚信安全不同产品线的营收占比

网络安全服务、云网边安全,是亚信安全的重要突破方向

亚信安全是处在整个网络安全市场领域内的,其未来的发展很大程度上将受到整个网络安全市场发展态势的影响。因此,我们来分析下中国网络安全市场的发展情况。

根据 Frost&Sullivan 的研究报告,中国网络安全市场规模从2015年的 209.6 亿元增长至 2019年的 489.2 亿元,年均复合增长率达到了 23.6%。2022年,中国网络安全市场的规模预计将达到787.7亿元,2024年预计将超过1000亿元。2020年-2024年这5年时间内,中国网络安全市场的年均复合增长率约为20.6%。

亚信安全近几年营收的年均复合增长率为22.85%,跟上了国内网络安全市场的增长。亚信安全如果想保住自己的市场份额,接下来几年的营收增速不能低于20%。

中国网络安全行业市场规模(数据来源:Frost&Sullivan )

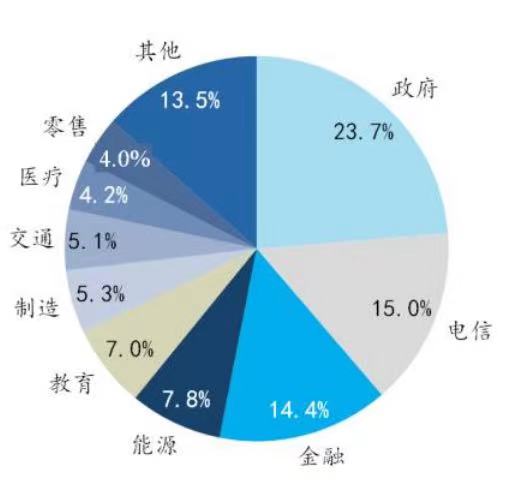

从行业分布来看,2019年中国网络安全市场占比最大的是政府,其次是电信和金融。

2019年中国网络安全市场的行业结构(数据来源:Frost&Sullivan)

根据亚信安全营收的行业分布,运营商(电信)占比最高,2019年占比为68.29%,2021年上半年占比为58.4%。其次是金融和政府,来自政府客户的营收,2019年占比5.89%,2021年上半年占比6.37%。可以发现,亚信安全的营收结构跟中国网络安全市场的行业分布结构是不匹配的。亚信安全要进一步扩大营收规模,重点应该放在政府和金融领域。

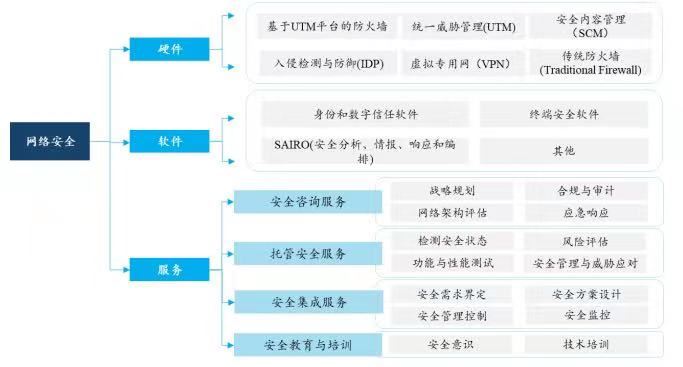

最后,我们再从产品角度来分析中国网络安全市场的结构。按产品结构来看,网络安全市场可以划分为安全硬件市场、安全软件市场个安全服务市场三大类。

网络安全行业的结构分类

从亚信安全的营收结构来看,2021年上半年,数字信任及身份安全产品营收占比34.89%,端点安全产品营收占比36.87%,云网边安全产品营收占比24.07%,这三类业务占总营收的95.83%。亚信安全的业务主要分布在安全软件领域,具体来看:数字信任及身份安全产品主要交付形式为项目开发的软件平台形式,部分以标准软件产品和标准软硬件一体机的形式交付;端点安全产品的主要交付形式为标准软件产品,部分以标准软硬件一体机的形式交付;云网边安全产品的主要交付形式为项目开发的软件平台形式,部分以标准软件产品和标准软硬件一体机的形式交付。项目制的软件平台、标准软件产品,都属于安全软件类业务,只有软硬件一体机包含部分硬件业务。

可以预见,接下来几年,亚信安全的主要业务也将在安全软件领域。因而,相对于整体的网络安全市场,中国安全软件市场的规模和增速对亚信安全的影响更大。

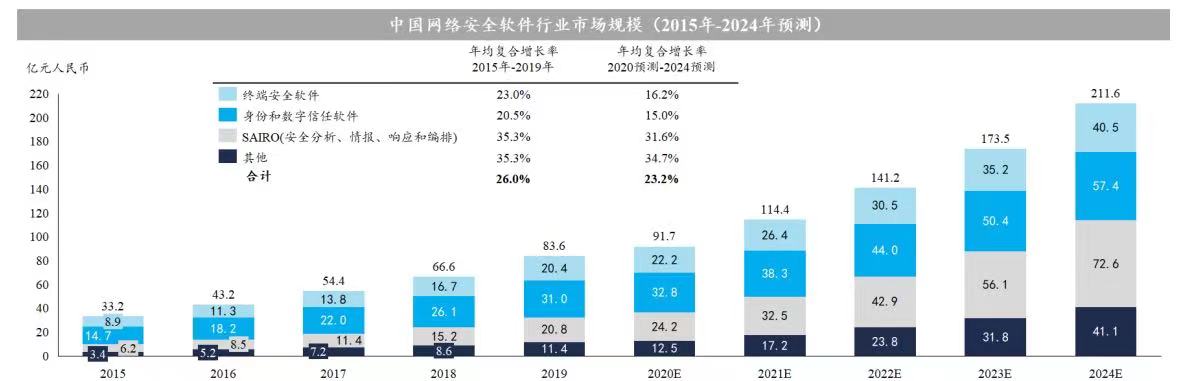

根据Frost&Sullivan的数据,中国网络安全软件市场规模从2015年的33.2亿元快速增长至2019年的83.6亿元,年均复合增长率为26.0%。

中国网络安全软件市场可以进一步划分为身份和数字信任软件市场、终端安全市场、SAIRO(安全分析、情报、响应和编排,对应亚信安全的云网边安全业务)和其他四类。2022年,中国网络安全软件市场规模预计141.2亿元,其中身份和数字信任软件市场44亿,终端安全软件市场30.5亿,SAIRO市场42.9亿,其他市场23.8亿。2024年,预计中国网络安全软件市场211.6亿元,其中身份和数字信任软件市场57.4亿,终端安全软件市场40.5亿, SAIRO市场72.6亿,其他市场41.1亿。就增速来看,2020年-2024年,身份和数字信任软件市场的年均复合增长率15%,终端安全软件市场为16.2%,SAIRO为31.6%。

中国网络安全软件市场规模(数据来源:Frost&Sullivan )

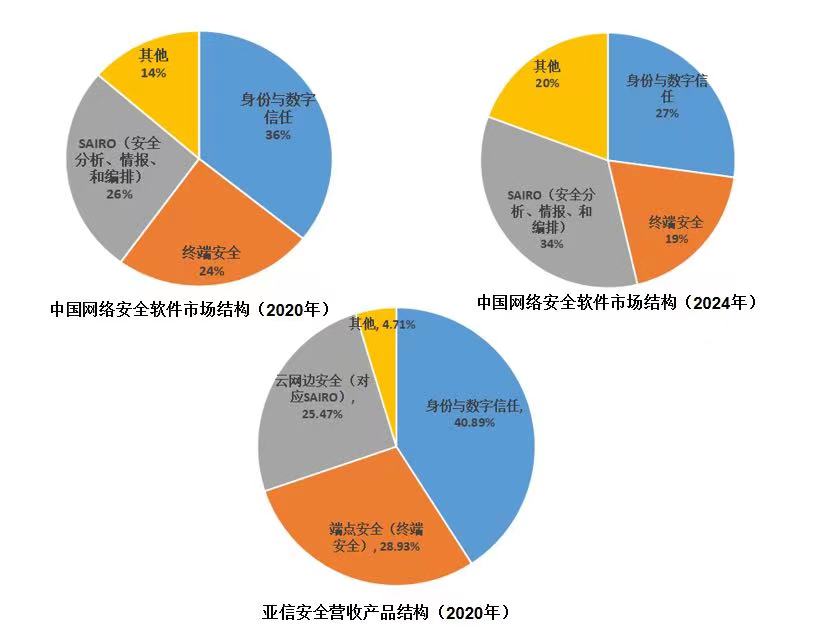

我们将中国网络安全软件市场和亚信安全的营收结构做个对比,2020年亚信安全的营收结构与中国网络安全软件市场结构是大体对应的。从中国网络安全软件市场的发展态势来看,身份与数字信任和终端安全的市场占比将降低,SAIRO(安全分析、情报、响应和编排)的占比将提高。对应的,亚信安全接下来需要重点发展其云网边安全产品,提升安全分析、情报、响应和编排方面的技术能力。

亚信安全营收结构与中国网络安全软件市场结构的对比(数据来源:Frost&Sullivan 亚信安全招股说明书)

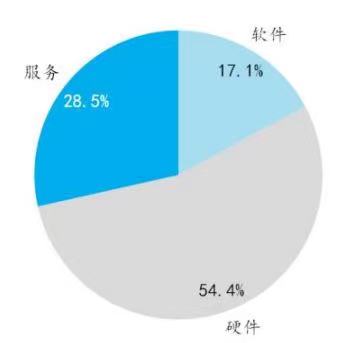

此外,亚信安全需要进一步提升其安全服务的能力。根据Frost&Sullivan的数据,2019年中国网络安全市场,硬件市场占比最高,达到 54.4%,其次是安全服务(28.5%)和安全软件(17.1%)。

2019年中国网络安全市场结构(数据来源:Frost&Sullivan )

在中国网络安全市场,安全服务占据了近三成的市场份额。反观亚信安全,其网络安全服务营收占比很小,长期少于1%,2021年上半年才占1.48%。在网络安全服务方面,亚信安全还有很大的提升空间。

综上,在财务数据方面,亚信安全的营收增速尚可,但是其营收高度集中在电信领域,并且头部大客户的营收占比过高,这增大了其经营风险。亚信安全可以借鉴深信服的渠道拓展模式,通过渠道快速拓展大量中小客户,拓宽客户的行业分布,降低对电信大客户的依赖。在行业拓展方面,政府、金融可以是重要方向。此外,亚信安全的利润承压。主要原因是营业成本和销售费用增长过快,侵蚀了大部分利润。在业务布局方面,亚信安全的三个核心业务是数字信任与身份安全、端点安全和云网边安全。通过对中国网络安全市场的分析,亚信安全要想进一步提高营收,网络安全服务是一个重要方向。此外,在其目前的主营业务中,可以将云网边安全(安全分析、情报、响应和编排)作为重点突破方向。

文:凝视深空 / 数据猿

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21