浩瀚深度“带病”冲刺科创板:营收与利润低速增长、客户集中度高、供应链风险大!

原创 凝视深空 | 2022-05-07 01:13

【数据猿导读】 近日,北京浩瀚深度信息技术股份有限公司(以下简称“浩瀚深度”)IPO上会通过,公司拟在科创板上市。浩瀚深度成立于1994年,核心业务是网络环境下的流量识别、采集及应用。

近日,北京浩瀚深度信息技术股份有限公司(以下简称“浩瀚深度”)IPO上会通过,公司拟在科创板上市。浩瀚深度成立于1994年,核心业务是网络环境下的流量识别、采集及应用。

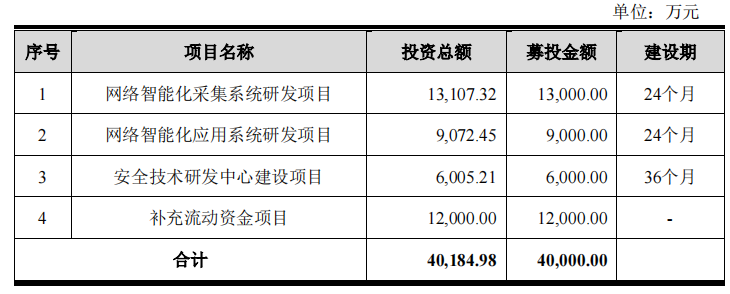

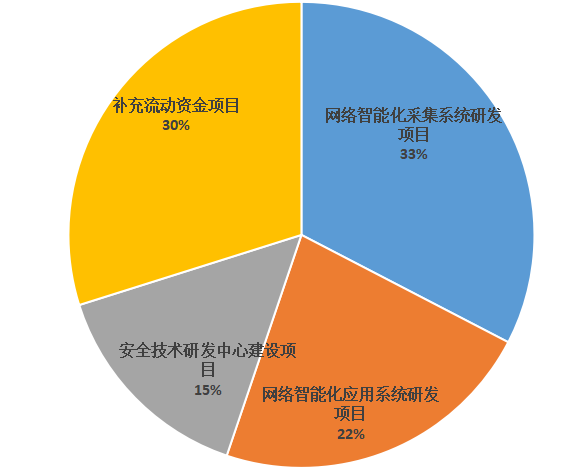

此次IPO,浩瀚深度计划募集资金4亿元,募集资金将用于网络智能化采集系统研发项目、网络智能化应用系统研发项目、安全技术研发中心建设项目和补充流动资金项目。

浩瀚深度募资用途 数据来源:招股说明书

浩瀚深度募资用途 数据来源:招股说明书

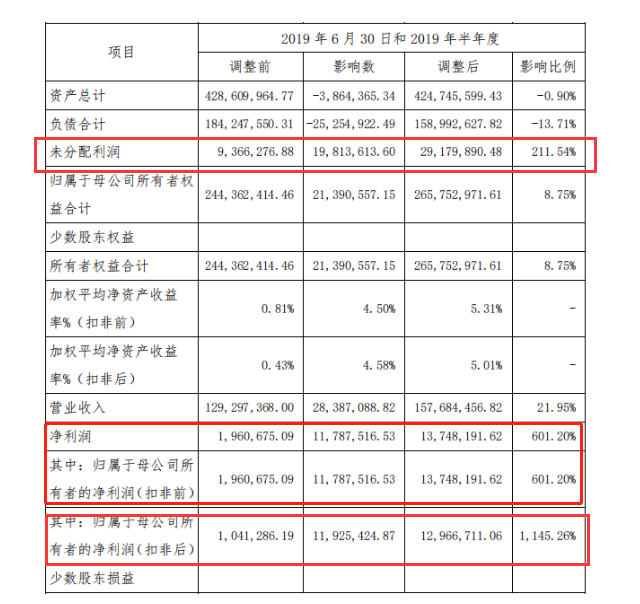

值得注意的是,浩瀚深度曾于2015年在新三板挂牌,但是2021年1月从新三板停牌。2021年6月,公司转战科创板,向上交所提交IPO申请。然而,浩瀚深度转战科创板的征程也是一波三折。2021年,浩瀚深度曾多次对其财务数据进行大幅度调整。其中,2018年及2019年资产、负债、营业收入和净利润等多项关键财务数据被更正。例如,调整后未分配利润提高了211.54%,净利润提高了601.20%,扣非归母净利润提升了1145.26%。在关键财务数据上如此大幅调整,似乎浩瀚深度在财务操作上很不严谨,甚至有为了上市炫弄“财技”的嫌疑。

浩瀚深度财务数据更改情况 数据来源:招股说明书

正因如此,浩瀚深度分别于2021年8月19日和9月30日,两度被上交所中止审核。其中,2021年8月因聘请的审计机构中兴财光华会计师事务所被中国证监会立案调查,导致浩瀚深度被上交所中止审核;9月因为发行上市申请文件中财务资料过期被上交所中止审核。

营收低速增长,利润增速下滑,供应链隐患严重

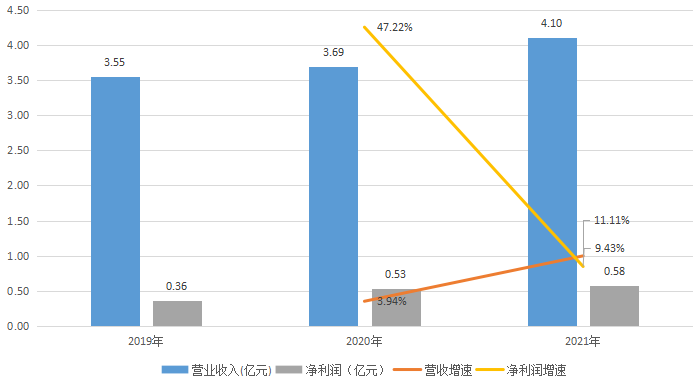

浩瀚深度近三年营收呈现低速增长状态,2021年营收4.1亿元,同比增长11.11%;2021年净利润5805万元,同比增长9.43%。值得指出的是,浩瀚深度2020年净利润增长了47.22%,2021年增速大幅度下降。

浩瀚深度营收与利润情况 数据来源:招股说明书

再来分析下浩瀚深度的利润率情况。可以发现,其营业利润率和净利润率相差不大,并且走势相近,说明其利润情况主要受经营成本影响。

浩瀚深度营业利润率与净利率情况 数据来源:招股说明书

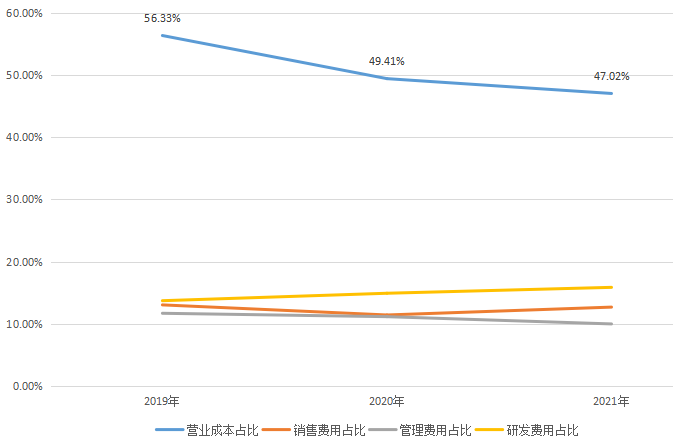

浩瀚深度的公司经营成本主要包含四项,分别是营业成本、销售费用、管理费用、研发费用。在这四项成本当中,营业成本占比最高,接近一半。营业成本占总营收的比例在持续下降,从2019年的56.33%下降到2021年的47.02%。

浩瀚深度各项成本占比情况 数据来源:招股说明书

浩瀚深度营业成本占营收比例的下降,意味着毛利率的提升。2019-2021年,浩瀚深度主营业务毛利率分别为43.66%、50.62%以及52.98%,呈现上升态势。毛利率的上升,主要原因是硬件DPI系统迭代升级、光模块等原材料采购价格下降、EU等软件模块完成自产替代。

另一方面,也需要看到浩瀚深度的材料采购成本和原材料断供风险不容忽视。

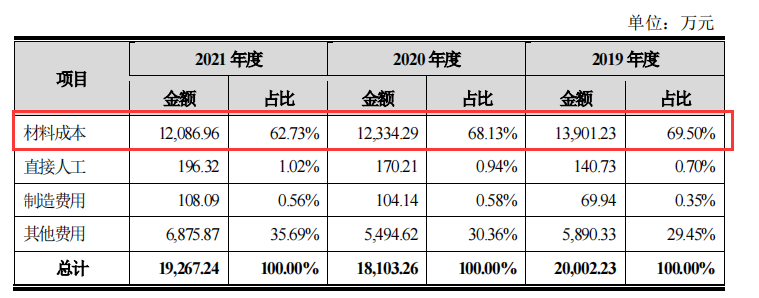

浩瀚深度营业成本构成 数据来源:招股说明书

浩瀚深度的营业成本主要是材料成本。其中,芯片、光模块、汇聚分流硬件等相关材料均来自于外购。FPGA芯片、内容可寻址存储芯片等核心芯片来自于进口采购,主要通过国内代理商,采购赛灵思等美国公司的产品。

核心原材料高度依赖美国芯片公司,会给浩瀚深度的经营带来严重的隐患。

一方面,进口芯片更容易受到国际贸易环境的影响。自2020年下半年以来,全球半导体行业受疫情影响而出现产能紧张,同时叠加中美贸易摩擦等因素,浩瀚深度相关进口采购芯片已出现价格上涨以及供货周期延长至半年以上的情况。未来几年,浩瀚深度的进口芯片零部件,很可能成本更高,供货更不稳定,这会严重干扰公司的稳定经营。

另一方面,长期来看,中美科技战有愈演愈烈的态势,美国以芯片卡中国科技企业脖子的风险日益增大。如果浩瀚深度被加入美国“实体清单”,将很难再从赛灵思等美国企业获得芯片零部件。因而,核心零部件依赖美国芯片企业,会带来严重的供应链风险。

网络智能化业务贡献主要营收,业务高度依赖中国移动

上面分析了浩瀚深度的总体财务情况,接下来我们来看看其业务结构。

浩瀚深度主要从事网络智能化及信息安全防护解决方案的设计实施、软硬件设计开发、产品销售及技术服务等业务,相关产品部署于中国移动、中国联通、中国电信等电信运营商的骨干网、城域网/省网、IDC出口等各层级网络节点。

浩瀚深度产品在各层级网络节点的分布示意图

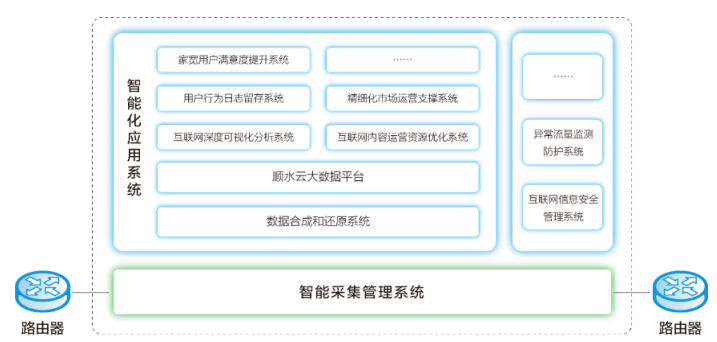

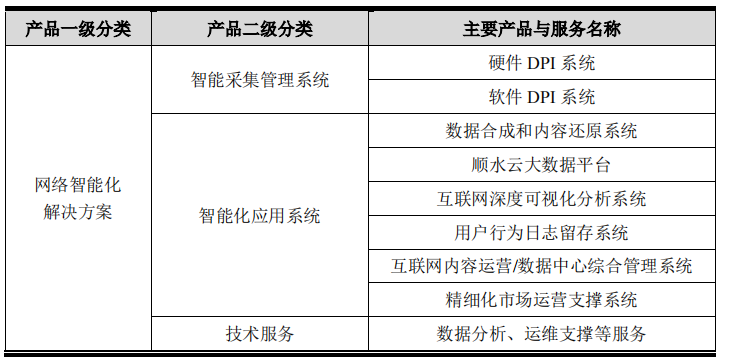

浩瀚深度的主要产品包括智能采集管理系统、智能化应用系统为代表的网络智能化解决方案,以及互联网信息安全防护系统、异常流量监测防护系统为代表的信息安全防护解决方案。其中,智能采集管理系统是最核心的产品。

浩瀚深度产品架构

浩瀚深度产品体系

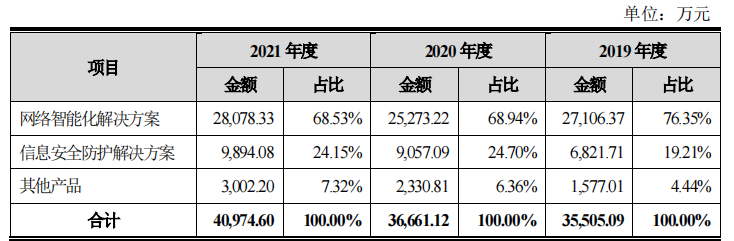

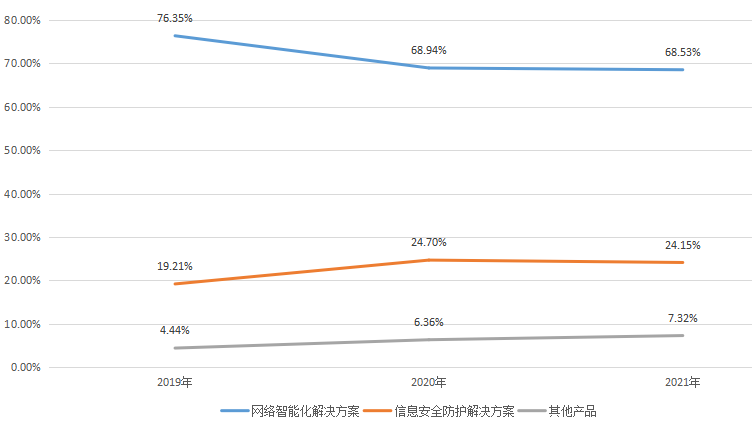

营收方面,浩瀚深度各项业务的营收占比相对稳定。2021年,网络智能化解决方案的营收占比68.53%,信息安全防护解决方案营收占比24.15%,其他产品营收占比7.32%。

浩瀚深度营收结构 数据来源:招股说明书

浩瀚深度营收结构 数据来源:招股说明书

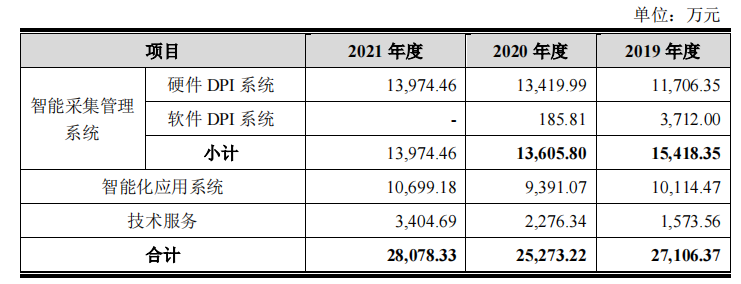

其中,网络智能化解决方案业务又主要是硬件DPI和智能化应用系统两个产品贡献主要营收。

浩瀚深度网络智能化解决方案业务营收结构 数据来源:招股说明书

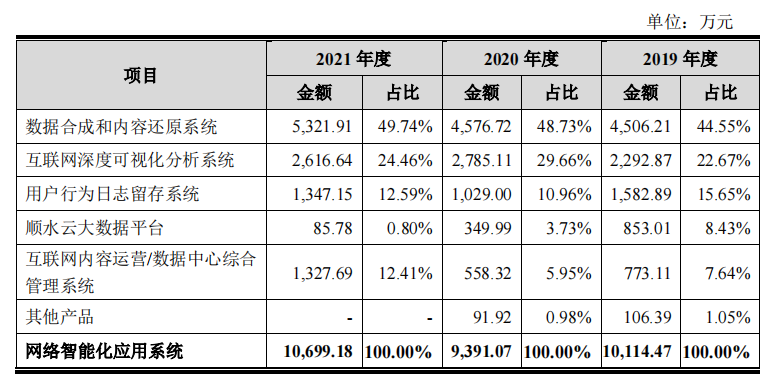

智能化应用产品,则主要是数据合成和内容还原系统(营收占比49.74%)、互联网深度可视化分析系统(营收占比24.46%)、用户行为日志留存系统(营收占比12.59%)、互联网内容运营/数据中心综合管理系统(营收占比12.41%)四项。

浩瀚深度智能化应用产品营收结构 数据来源:招股说明书

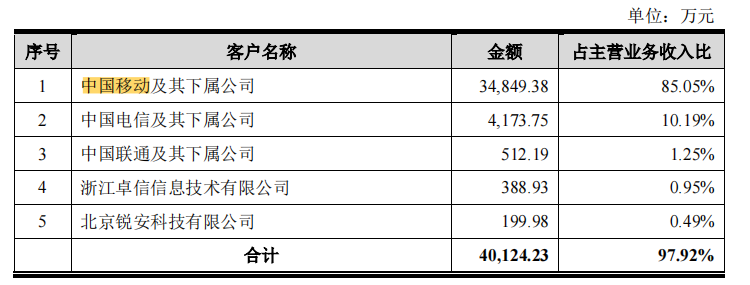

在业务结构方面,浩瀚深度还有一个明显特点,那就是对电信运营商尤其是中国移动的高度依赖。2019-2021年,浩瀚深度来自中国移动的销售占公司当期主营业务收入的比例分别为75.92%、87.91%和85.05%。其次是中国电信,2021年浩瀚深度来自中国电信的营收占比为10.19%。

浩瀚深度客户结构 数据来源:招股说明书

2021年,中国移动+中国电信贡献了浩瀚深度总营收的95%+。可以看出,浩瀚深度的客户高度集中于电信运营商领域,而在政府、企业市场几乎没有突破。浩瀚深度现有产品对政府、企业市场的应用场景较少,同时对政府、企业市场的拓展投入较少,相关市场渠道及资源积累等方面都存在竞争劣势。

近年来,电信领域正在实行“提速降费”,这会对浩瀚深度的营收带来明显的影响。随着“提速降费”政策的深化执行,硬件DPI系统单位带宽收入逐年下降。随着芯片算力、硬件架构、算法等的持续提升,相关产品“降本增效”的趋势将长期存在。因而,运营商“提速降费”产业政策将对浩瀚深度的单位带宽收入带来长期降价压力。

网络可视化市场平稳发展,与大数据、SDN、AI等技术融合程度加深

要预测浩瀚深度未来的发展空间,除了分析公司本身的业务外,还需要结合整个行业的发展态势,尤其是市场空间和技术趋势。浩瀚深度的业务主要隶属于网络可视化领域,接下来,我们就来看看网络可视化行业的市场空间和技术趋势。

市场层面:未来几年,网络可视化市场呈现中速增长,政府、电信运营商是两大核心应用领域。

根据观研天下发布的《2020年中国网络可视化市场分析报告》,我国2021年网络可视化行业市场规模为338.9亿元左右。未来几年,我国网络可视化市场的增长速度预计在10%以上,预计到2026年行业市场规模将达到723.9亿元。

国内网络可视化市场主要集中在政府、电信运营商以及企业三大领域。

政府领域,核心在于通过内容和流量监管,来保障网络信息安全。例如,以网信办和互联网应急中心等为代表的政府机关部门,对于网络内容监测管理的信息化投入持续提升。

运营商领域,核心在于通过“智能管道”及“流量经营”来应对急剧增长的互联网流量。在3G/4G时代,运营商主要面向个人用户,依据流量和通话服务制定不同等级的资费方案,将互联网服务平等、无差别地提供给用户。5G时代,运营商用户主体将逐渐由个人转变为医疗、制造、交通等垂直行业用户,电信运营商需要根据不同用户对网络的具体需求,提供各类定制化解决方案和差异化的网络服务,这就需要用到网络可视化技术来提升运营商的服务能力。

在企业领域,企业出于避免国家机密、商业信息、科研成果泄漏等原因,需要实时监控和管理网络资源使用情况,这就需要基于网络可视化技术来进行上网行为管理、内网审计等。

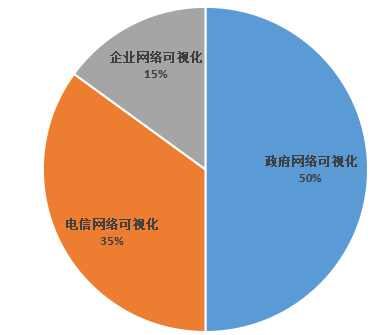

根据观研天下《2020年中国网络可视化市场分析报告》,我国网络可视化需求中,政府市场目前是该行业最大的细分领域,占比超过50%,其次为运营商市场,占比35%左右,其余为企事业单位市场。

2020年中国网络可视化市场结构 数据来源:观研天下《2020年中国网络可视化市场分析报告》

目前,浩瀚深度公司的营收主要来自于电信运营商市场,在更大的政府市场存在感很弱,这大大限制了公司未来的增长空间。浩瀚深度要想继续提升营收水平,需要加大对政府、企业领域的业务拓展力度,摆脱对电信运营商的高度依赖,分散业务风险。

技术层面:网络可视化技术与5G、信息安全、SDN/NFV、大数据、AI等技术融合程度加深。

网络可视化系统类似于网络数据空间中的“摄像头”和“信号指示灯”,以网络流量及数据的识别、采集与深度检测为基本手段,综合各种网络处理与信息技术处理技术,对网络的物理链路、逻辑拓扑、运行质量、流量内容、用户信息、承载业务等进行监测、识别、统计、展现与管控,并将可视化的数据传递给下游客户,实现网络流量及数据的智能化管控、商业智能以及信息安全等一系列目标。

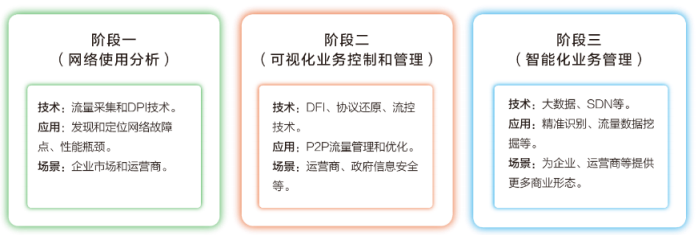

网络可视化行业的发展阶段,可以划分为三个阶段,分别为“网络使用分析”、“可视化业务控制和管理”以及“智能化业务管理”。

网络可视化技术发展阶段划分 资料来源:新时代证券研究所

目前,网络可视化行业正处在第三阶段的初期,其核心特点就是网络可视化与大数据、SDN、AI等新技术高度融合。例如:网络可视化融合信息安全技术,基于网络可视化应用进行木马及病毒的检测与清洗、数据防泄漏、用户隐私保护、网络空间安全防护等;网络可视化产品需要在新的SDN/NFV环境下进行部署和实施应用,网络可视化应用也需要融入SDN/NFV来实现技术升级,向软件定义可视化发展;网络可视化融合大数据技术,可以智能地识别网络流量情况和信息内容,动态地对网络业务进行定制和调整,支持不同的计费模式和个性化的业务流程;网络可视化融合AI技术,对网络流量数据进行深度挖掘,提取有价值的商业信息,分析用户特征、用户行为及其背后的真实意图和需求,分析网络舆论热点。

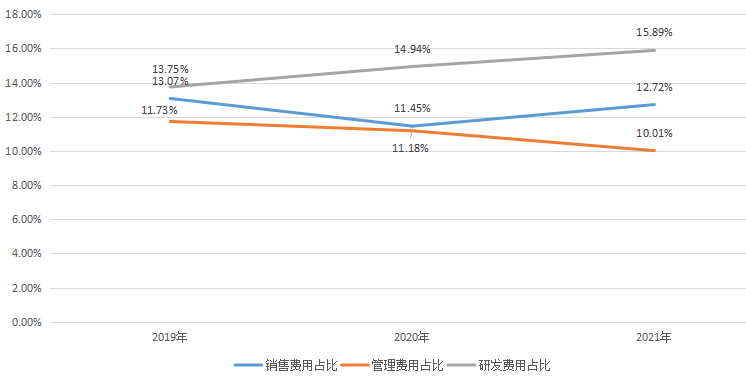

浩瀚深度未来的业务发展,很大程度上取决于其是否能跟上网络可视化技术的发展趋势,推出具备竞争力的产品。技术壁垒的构建,关键在于研发投入。在浩瀚深度的几项营业成本中,管理费用和销售费用的占比都在10%左右,并且销售费用占营收的比例在持续下降。研发费用占营收的比例在持续提升,从2019年的13.75%提升到2021年的15.89%。

浩瀚深度研发费用占比情况 数据来源:招股说明书

单从研发投入强度角度来看,浩瀚深度有望构建其技术壁垒,提升其产品竞争力。

最后,我们再来看看浩瀚深度的主要竞品公司。

在网络可视化领域,国外公司主要有Sandvine、F5、Netscout、Allot等。

国外主流网络可视化公司 数据来源:上述公司的纳斯达克公告等公开资料

国内公司主要有华为、百卓网络、武汉绿网、任子行、东方通、恒安嘉新等。其中,华为、百卓网络主要跟浩瀚深度的硬件DPI系统竞争;武汉绿网、任子行、东方通、恒安嘉新等主要跟浩瀚深度的软件DPI产品竞争。总体上看,网络可视化行业竞争较为激烈,浩瀚深度的竞争优势并不明显。

综上,浩瀚深度近三年的营收维持低速增长;利润在2020年增长了47.22%,但2021年利润增速回落到9.43%。此外,其营收高度依赖电信运营商领域,尤其是高度依赖中国移动这一家客户,在政府和企业客户领域几乎没有建树,其客户集中度过高,经营风险较大。而且,浩瀚深度的核心零部件依赖赛灵思等美国芯片公司,也会带来较大的供应链风险。以其目前的业务结构和商业模式,浩瀚深度很难获得资本市场的青睐。可以预见,即使在科创板上市,浩瀚深度的股价走势也不会很好。

来源:数据猿

刷新相关文章

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21