利润大跌66.29%!是什么导致了深信服营收和利润的“二元背离”?

原创 凝视深空 | 2022-04-22 00:16

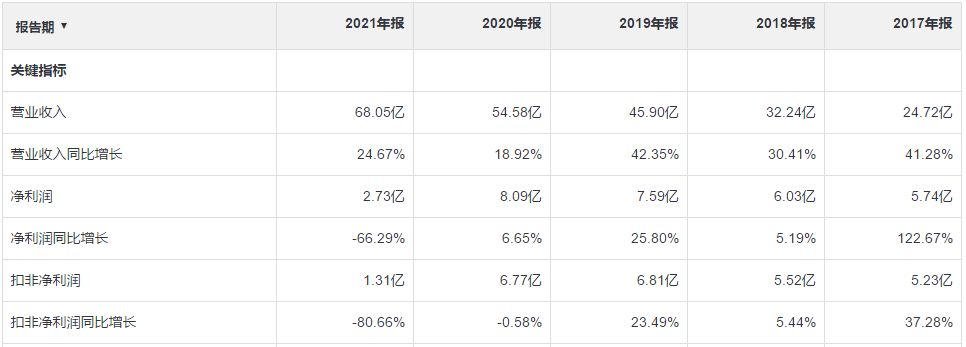

【数据猿导读】 近期,深信服科技股份有限公司(以下简称“深信服”)发布了2021年年报。根据年报数据,2021年深信服营收68.05亿元,同比增长24.67%;净利润2.73亿元,同比下降66.29%。其中扣非净利润1.31亿元,同比下降80.66%。

近期,深信服科技股份有限公司(以下简称“深信服”)发布了2021年年报。根据年报数据,2021年深信服营收68.05亿元,同比增长24.67%;净利润2.73亿元,同比下降66.29%。其中扣非净利润1.31亿元,同比下降80.66%。

深信服营收和利润情况 数据来源:深信服2021年年报

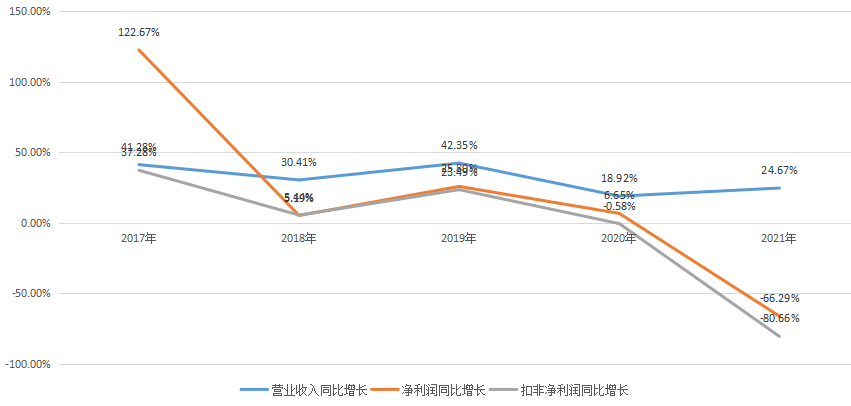

可以说,2021年深信服交出了历年最差的一张答卷。从2017年到2021年,深信服的营收增速分别为41.28%、30.41%、42.35%、18.92%、24.67%;净利润同比增速为122.67%、5.19%、25.80%、6.65%、-66.29%。

深信服营收和利润增长情况 数据来源:深信服2021年年报

从营收和利润增长态势来看,近两年深信服的营收还能保持持续增长,但净利润和扣非净利润下滑的态势很明显。

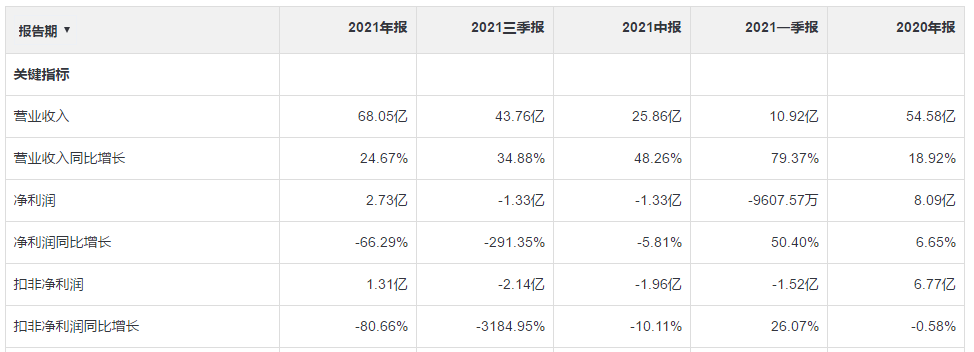

单看2021年,深信服一季报、二季报、三季报、年报的营收分别为10.92亿、25.86亿、43.76亿、68.05亿,同比增速为79.37%、48.26%、34.88%、24.67%,表现较好。但是,其净利润的同比增速却为50.40%、-5.81%、-291.35%、-66.29%,除了一季度外,另外三个季度都是负增长。尤其是三季报,净利润同比下降了近300%。扣非净利润情况更不乐观,三季报的扣非净利润同比下降了超过3000%。前面三个季度,深信服都是亏损的,只是第四季度利润情况较好,才使得2021年全年净利润为正。

深信服营收和利润情况 数据来源:深信服2021年年报

深信服的业务存在明显的季节性波动,主要原因是其客户以企业、政府、金融、电信运营商为主,这些单位通常采取预算管理制度和集中采购制度,一般为下半年制订次年年度预算和投资采购计划,审批通常集中在次年上半年,设备采购招标一般则安排在次年年中或下半年。深信服每年上半年销售订单相对较少,年中订单开始增加,产品交付则集中在下半年尤其是第四季度。因而,深信服的销售收入呈现显著的季节性特征,且主要在下半年实现(2021年第四季度占比35.69%,2020年第四季度占比40.56%),而费用在年度内较为均衡发生,因此可能会造成公司第一季度、半年度或前三季度出现季节性亏损。

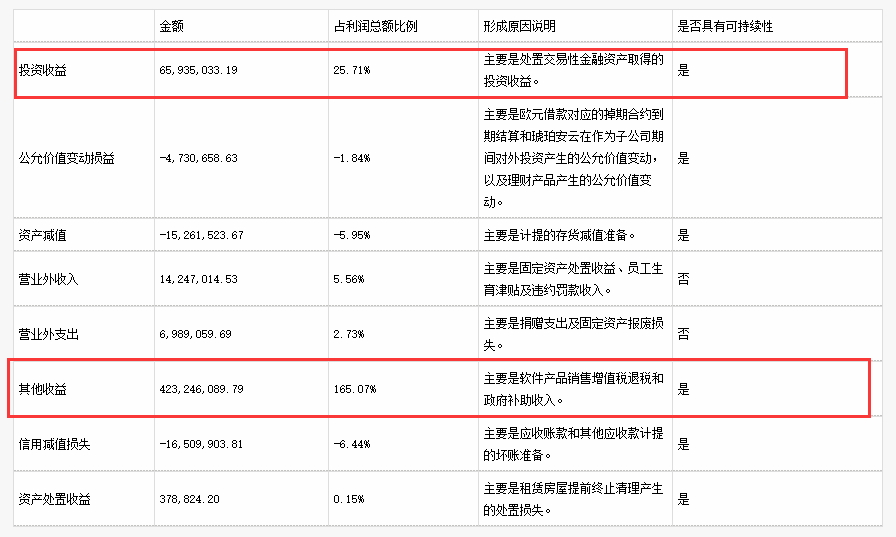

排除季节性波动因素,就全年来看,深信服的利润情况也并不乐观。2021年,深信服获得的增值税退税和政府补助达到了4.23亿元,占其2021年利润总额的165.07%。也就是说,扣除增值税退税和政府补助收入,深信服2021年是亏损的。如果再扣除其处置交易性金融资产获得的0.66亿元,其亏损幅度更大。

深信服其他收入情况 数据来源:深信服2021年年报

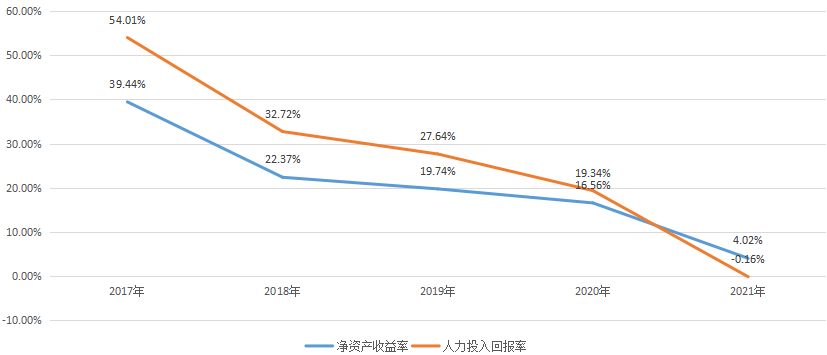

另外,从净资产收益率和人力投入回报率两个指标,也可以看出深信服利润增长乏力的态势。从2017年到2021年,深信服的净资产收益率分别为39.44%、22.37%、19.74%、16.56%、4.02%;人力投入回报率为54.01%、32.72%、27.64%、19.34%、-0.16%。近几年,深信服的净资产收益率在持续下滑,2021年其净资产收益率只有4.02%。人力投入回报率也在下降,2021年为-0.16%,也就是说人力投入并不能换来公司的利润增长。

深信服净资产收益率和人力投入回报率 数据来源:深信服2021年年报

某种程度上,深信服的营收和净利润存在“二元背离”现象。营收的增长主要是由业务增长驱动的,利润下滑则是由于成本上升过快导致。接下来,我们将分别从业务和成本结构两个角度,来对深信服进行分析。

行业资源错配导致网络安全业务增长乏力,云计算业务成为营收关键驱动力

深信服的主营业务有三块,分别是网络安全业务、云计算及IT基础设施业务、基础网络和物联网业务。

网络安全是深信服的核心业务,主要涉及边界安全、终端安全、身份与访问安全、内容安全、云安全、安全服务等领域,核心产品及服务包括下一代防火墙、VPN、全网行为管理、终端检测与响应平台、移动终端管理、安全感知管理平台、高级威胁检测系统、零信任访问控制系统等;安全服务主要包括安全托管类、安全评估、安全运维(敏感数据泄露监控、应急响应等)、安全培训。

深信服从2012年开始布局云计算业务,自2013年开始,陆续推出虚拟化产品、超融合HCI产品、云计算平台SCP、企业级分布式存储EDS、软件定义终端桌面云aDesk、大数据智能平台aBDI、数据库管理平台DMP等产品,并向用户提供包括托管云、私有云等云数据中心方案。深信服的基础网络与物联网业务,其经营主体是子公司信锐网科,产品包括企业级无线、安视交换机、企业级物联网和面向中小企业的SMB数通组网产品,

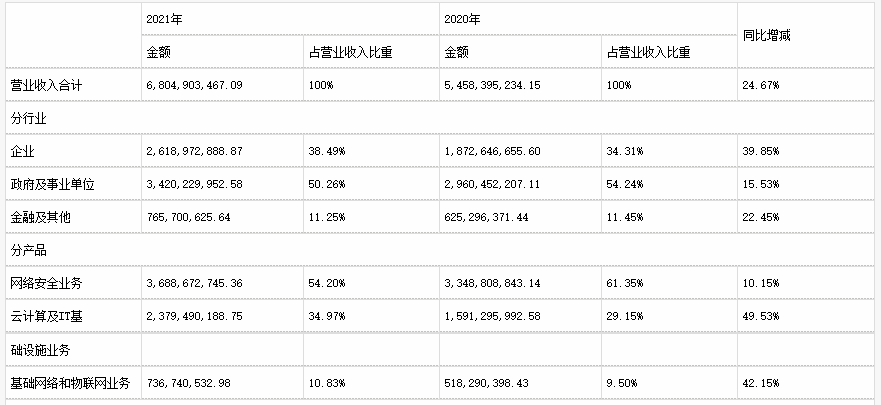

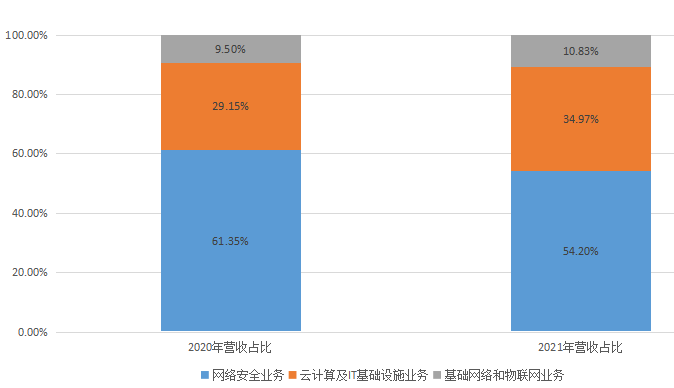

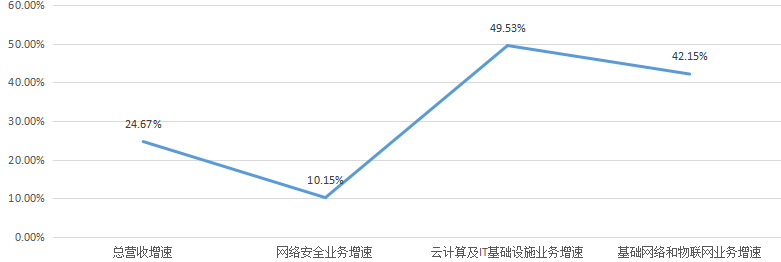

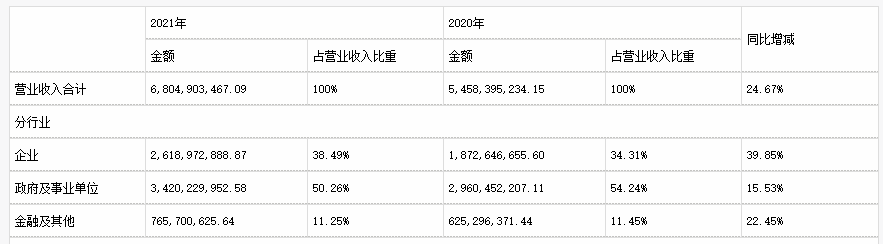

2021年,深信服实现营业总收入约68.05亿元,同比增长24.67%。其中,网络安全业务收入约为36.89亿元,同比增长10.15%,占公司整体收入比重由去年同期的61.35%下降至本期的54.20%;云计算及IT基础设施业务收入约为23.79亿元,同比增长49.53%,占公司整体收入比重由去年同期的29.15%上升至本期的34.97%;基础网络及物联网业务收入为人民币7.37亿元,同比增长42.15%,占公司整体收入比重由去年同期的9.50%上升至本期的10.83%。

深信服的业务结构 数据来源:深信服2021年年报

深信服的业务结构 数据来源:深信服2021年年报

深信服各项业务的营收增速 数据来源:深信服2021年年报

近几年,网络安全都是深信服的传统优势业务,多个网络安全产品都实现了较高的市场占有率。例如,根据国际数据公司IDC研究报告,深信服的VPN产品自2008年至2021年,连续14年稳居国内虚拟专用网市场占有率第一;全网行为管理产品自2009年至2021年连续13年在安全内容管理类别中保持国内市场占有率第一;下一代防火墙产品自2016年至2021年连续6年在统一威胁管理类别中的国内市场占有率第二。

但是,2021年深信服的三项主要业务中,网络安全业务却是表现最差的,拖了整体营收的后腿。一个重要原因是深信服的网络安全客户主要是政府和事业单位,2021年这类客户的营收占比超过50%。然而,政府和事业单位的需求增速并不高。深信服在行业战略上存在明显失误,将大量资源倾注到低增长的政府、事业单位领域,而对高速增长的企业类金融客户关注不够,出现了公司资源与市场需求的结构错配。也就是说,在行业客户方面,深信服押错了宝,错过了真正的市场增长点。

深信服营收的行业分布 数据来源:深信服2021年年报

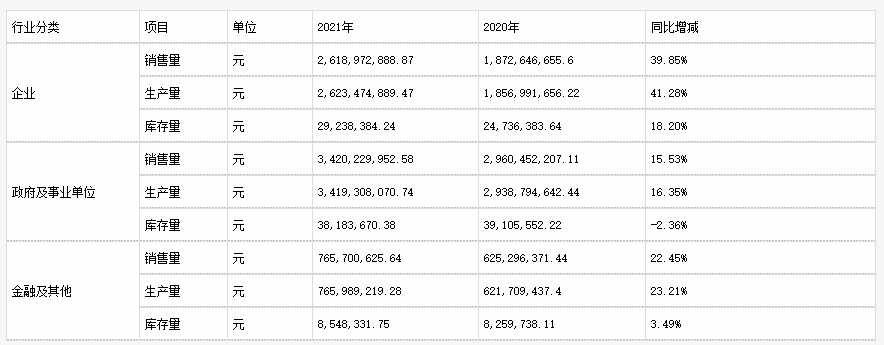

深信服各行业产品的产销量 数据来源:深信服2021年年报

根据IDC发布的《2022年V1全球网络安全支出指南》,2021年全球网络安全相关硬件、软件、服务总投资规模有望达到1,519.5亿美元,预计在2025年增至2,233.4亿美元,五年复合增长率(CAGR)将达10.4%。2021年中国网络安全相关支出有望达到102.6亿美元,预计到2025年,中国网络安全支出规模将达214.6亿美元。在2021-2025的五年预测期内,中国网络安全相关支出将以20.5%的年复合增长率增长,增速位列全球第一。IDC预测未来五年,安全软件市场增长势头强劲,五年CAGR将达到23.9%。深信服网络安全业务10.15%的营收增速,不及整个行业增速的一半,这是存在问题的。

在三项业务当中,云计算业务是深信服主要的驱动引擎,2021年同比增长了49.53%。云计算营收占总营收的比例,从2020年的29.15%增加到34.9%。但是,也应该看到,云计算业务比重的提升是深信服总体利润率降低的重要因素。在三项主营业务中,网络安全的毛利率最高,达到了80.64%;而云计算及IT基础设施业务的毛利率只有44.14%,只有网络安全业务毛利率的近一半;基础网络和物联网业务的毛利率为57.61%,虽然要高于云计算业务毛利率,但比网络安全业务的毛利率还要低不少。低毛利的云计算、物联网业务比重提升,在驱动深信服营收增长的同时,却严重拖累了利润的增长,这是深信服出现营收和净利润“二元背离”的主要原因。

深信服各项业务的毛利率情况 数据来源:深信服2021年年报

营业成本和研发费用,是导致成本增速过快的主要原因

上面主要从业务角度来分析深信服的营收结构,发现驱动其营收增长的核心动力。接下来,我们将从成本角度来分析其增收不增利的原因。

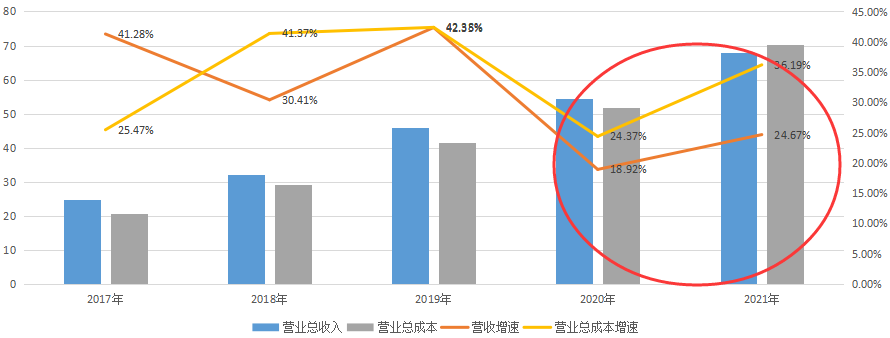

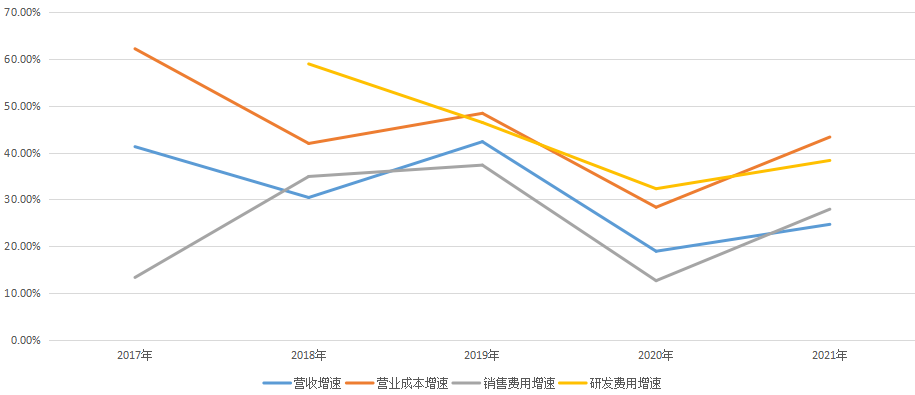

深信服的营收增长,利润却大跌,说明其成本增速要高于营收增速,过高的成本侵蚀了利润。从2017年到2021年,深信服的营收增速分别为41.28%、30.41%、42.35%、18.92% 、24.67%,而营业总成本的增速为25.47%、41.37%、42.38% 、24.37%、36.19%。在大部分年份,营业总成本的增速都要高于营收增速。2020年,营业总成本增速比营收增速高5.45%,2021年高11.52%,差距在进一步扩大。

深信服营业收入和营业成本对比 数据来源:深信服2021年年报

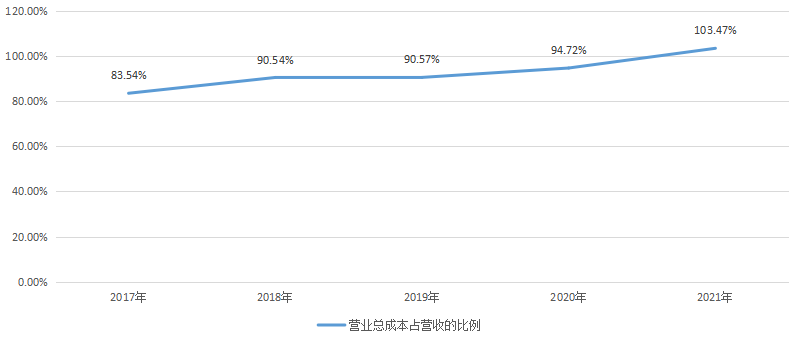

增速的差距,导致深信服营业总成本占营收的比例在持续攀升,从2017年的83.54%提升到2021年的103.47%。尤其是在2021年,营业总成本还要高于总营收。之所以还能有1.31亿元的扣非净利润,是因为增值税退税、政府补贴、出售金融资产的收益弥补了亏损。

深信服营业总成本占营收的比例 数据来源:深信服2021年年报

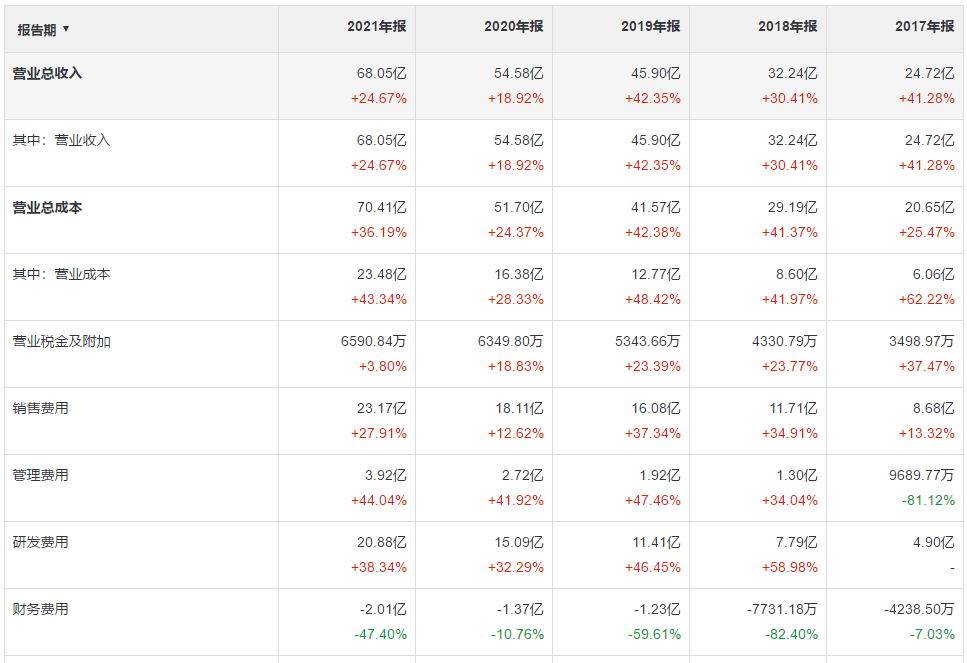

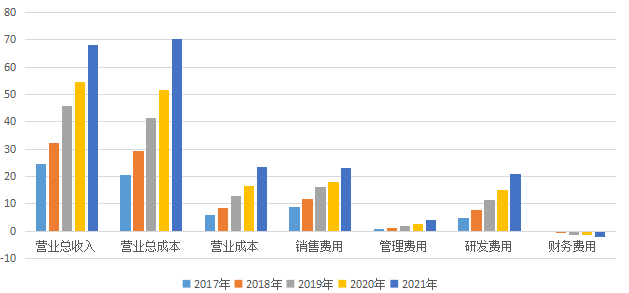

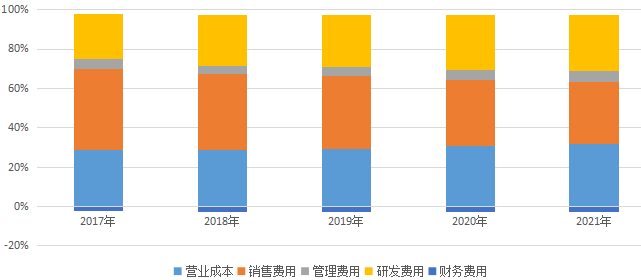

在深信服的成本结构中,占比最大的是营业成本、销售费用、研发费用三项,管理费用占比并不大。2017年到2021年,深信服的营业成本分别为6.06亿、8.60亿、12.77亿、16.38亿、23.48亿,同比增速为62.22%、41.97%、48.42%、28.33%、43.34%;销售费用分别为8.68亿、11.71亿、16.08亿、18.11亿、 23.17亿,销售费用增速为13.32%、34.91%、37.34%、12.62%、27.91%;研发费用分别为4.9亿、7.79亿、11.41亿、15.09亿、20.88亿,研发费用增速为58.98%、46.45%、32.29%、38.34%。

深信服成本结构 数据来源:深信服2021年年报

深信服成本结构 数据来源:深信服2021年年报

深信服主要成本情况 数据来源:深信服2021年年报

先来看销售费用,2017年到2021年,深信服销售费用的增速基本与营收增速保持同步,并略低于营收增速。其销售费用增长,主要是雇佣了更多的销售人员,同时加大了渠道建设投入。

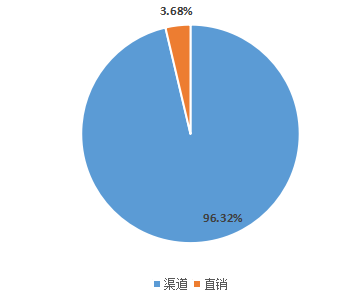

深信服实行渠道代理销售为主、直销为辅的销售模式。渠道代理销售模式是先将产品销售给渠道代理商,再由渠道代理商将产品销售给终端用户;直销模式则是直接将产品销售给终端用户。深信服采取以渠道经销为主的销售模式,主要是因为公司产品的目标用户群分散、用户的地域及行业分布广泛,在渠道经销模式下深信服可以借助渠道合作伙伴的营销网络,实现在不同行业和地区的广泛用户覆盖。

深信服销售模式分布 数据来源:深信服2021年年报

因为在深信服的总成本中,营业成本、销售费用、研发费用占比最大,我们单独将这三项成本的增速与营收增速进行对比可以发现,研发费用和营业成本的增速,明显要高于营收增速。以2021年为例,深信服的研发费用增长了38.34%、营业成本增长了43.34%,而营收只增长了24.67%。

深信服主要成本的增速情况 数据来源:深信服2021年年报

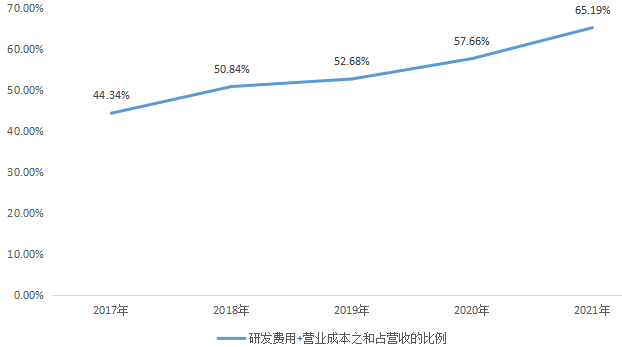

某种程度上,深信服的成本增长,主要是研发费用和营业成本推动的。从2017年到2021年,深信服研发费用+销售成本之和,占营收的比例由2017年的44.34%增长到2021年的65.19%,增加了近20%。

深信服研发费用+营业成本之和占营收的比例 数据来源:深信服2021年年报

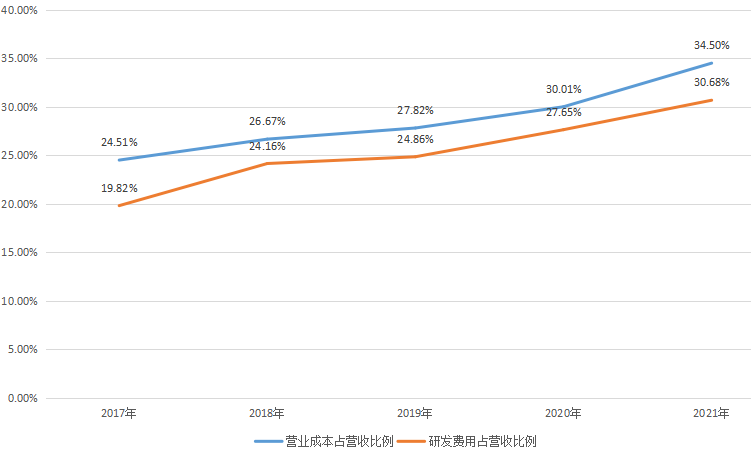

从2017年到2021年,深信服研发费用占营收比例分别为19.82%、24.16%、24.86% 、27.65%、30.68%。从2017年到2021年,增加了近10%。研发费用占总成本的比例,从2017年的23.73%增加到2021年的29.65%,增长了近6%。营业成本占总营收的比例,从2017年的24.51%增加到2021年的34.50%,增加了近10%。营业成本占总成本的比例,从2017年的29.35%增加到2021年的33.35%,增加了近4%。

深信服营业成本、研发费用占营收的比例 数据来源:深信服2021年年报

那么,是什么导致了营业成本的高速增长呢?

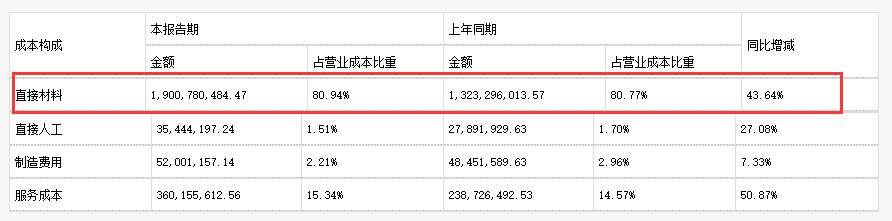

深信服的产品主要有网络安全业务、云计算及IT基础设施业务、基础网络及物联网业务,上游主要为工控机、服务器、瘦终端、交换机等硬件设备供应商,以及部分关键零部件的供应商。因而,深信服的营业成本,主要就是原材料采购,包括工控机、服务器、交换机、硬盘等硬件设备,以及配件和少量第三方软件产品等。

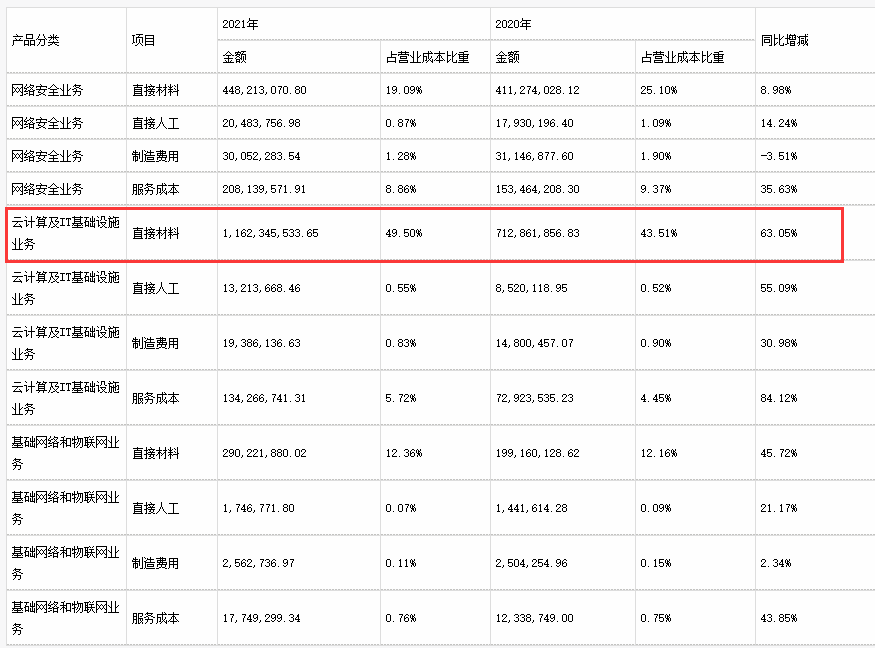

2021年,深信服的直接材料采购成本为1.90亿元,占营业成本的80.94%,同比增长了43.64%,超过24.67%的营收增速。其中,又主要是云计算及IT基础设施业务采购的原材料。2021年云计算相关业务的原材料采购成本为1.16亿元,占营业成本的49.50%,同比增长了63.05%,不仅高于营收增速,也高于总体原材料采购成本的增速。可以发现,深信服营业成本的快速增长,主要原因是原材料采购成本增速过高,尤其是云计算业务原材料采购成本增速过高。

云计算主要提供的是计算能力,核心原材料就是芯片。2021年,由于全球芯片供应紧张,导致芯片采购成本持续飙升,这是深信服营业成本过快增长的“元凶”。

深信服营业成本结构 数据来源:深信服2021年年报

深信服各项业务的营业成本结构 数据来源:深信服2021年年报

核心原材料高度依赖国外供应商,不仅会增加营业成本,更重要的是会增加供应链风险。再叠加新冠疫情对芯片供应链的影响,原材料供应链受阻的风险更大。短期内,全球缺芯局面难以缓解,深信服仍将面临高价采购硬件甚至采购不到硬件原件料的局面,无法及时交货甚至不能交货的风险仍然存在。

要解决这个问题,深信服可以从两个方面入手:一方面,加大部分零部件的自研,或者尽量寻找国内供应商,降低供应链风险;另一方面,深信服需要实现自研软件与外购硬件的解耦,降低自身软件产品对特定硬件厂商的依赖。某个工控机、服务器、交换机、硬盘等硬件设备供应商不能及时供货,深信服有较快替换其他供应商的能力。不然,如果其软件产品与某个硬件厂商高度绑定,供应链风险会很大。此外,实现软硬件解耦,有助于深信服针对特定原材料引入多个上游供应商,推动供应商之间的竞争,进而获取更优惠的价格。

接下来再来看看研发情况。

无论是原材料自研,还是实现软件与硬件的解耦,都要以强大的研发能力为基础。而且,国内网络安全市场整体保持较快增长,这虽然增大了市场空间,但也吸引了越来越多的传统IT巨头和互联网公司进入网络安全领域。同时,网络安全行业内企业数量较多,已有多家公司在国内A股上市,并且在某些细分领域市场领先者不断涌现,网络安全行业竞争将进一步加剧。此外,深信服的云计算业务主要包括私有云和混合云业务,这两个领域的竞争也日趋激烈。在私有云领域,深信服面临着国内外大型IT企业的竞争;在混合云领域,传统公有云巨头和大型IT厂商也在持续加强混合云解决方案的战略布局。

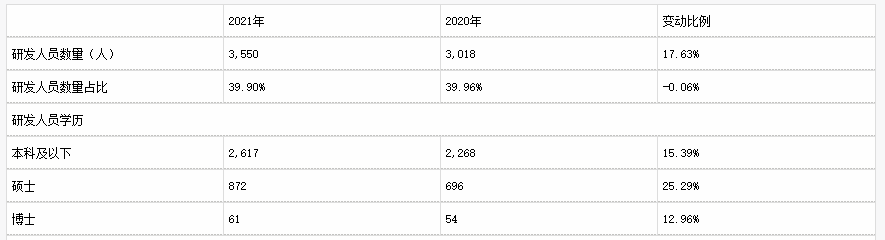

对于科技领域的企业,研发费用的高速增长,是“甜蜜的负担”。高强度研发投入一般能转化为技术产品竞争力,有助于构建竞争壁垒。在研发投入方面,深信服还是值得肯定的。

2021年,深信服研发人员数量为3550人,占总人数比例为39.90%。

深信服研发人员情况 数据来源:深信服2021年年报

上面的分析已经提到过,深信服的研发强度在持续提升。研发费用占营收比例,从2017年的19.82%提高到2021年30.68%,增幅超过了10%。

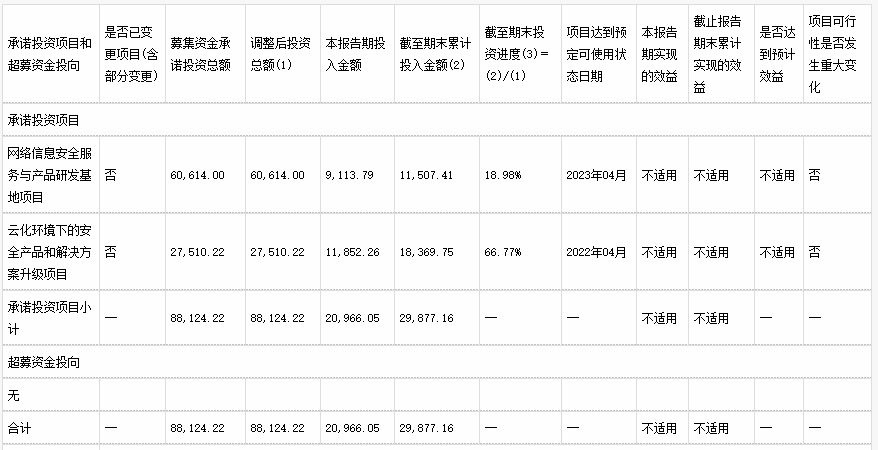

此外,深信服在2020年以定增的方式,募资8.89亿元。截止2021年年底,这部分资金已经用了2.1亿元,募资专用账户上还有超过6亿元。深信服募集的资金,主要投入网络信息安全服务与产品研发基地项目(6亿)、云化环境下的安全产品和解决方案升级项目(2.75亿)。

深信服定增募资投向 数据来源:深信服2021年年报

在技术产品研发方面,深信服投入较多的项目包括SASE-安全访问服务、云脑--高端威胁防护、云图-云安全自动运维和智能联动Ipsec及WOC模块等。其中,SASE-安全访问服务,可以提供性价比更高的上网安全和移动办公安全访问体验,该产品可以促进深信服向SaaS服务化模式转变。目前,该类产品正在开发中,预计2022上半年正式上线;云脑--高端威胁防护,该产品旨在优化云脑组件、查杀引擎和流量分析技术,提升威胁情报和文件云查能力和降低误报率,其功能还包括构建多引擎、动态沙箱、硬件虚拟环境等监测、分析系统、提升情报生产速度;云图-云安全自动运维和智能联动,该产品旨在帮助用户关联分析AF和EDR日志,能够为中小客户提供高性价比的安全分析以及事件处置能力,可以增强深信服的云图产品在中小客户群体的竞争力。

客户需求快速演进,引领技术潮流方能赢得市场竞争

无论是自身业务发展还是市场竞争角度,深信服都需要进一步加快技术产品研发,加大研发投入。

一方面,网络安全和云计算市场都处于高速发展阶段,市场需求持续释放。以网络安全为例,由于全球互联网的大规模普及,国内外网络攻击日益猖獗,且在目标、方法和模式的选择上也变得更加多样化。高级持续威胁攻击数量大幅增加,勒索病毒攻击、分布式拒绝服务攻击(DDoS)事件频发,破坏范围和领域不断扩大,带来更加严峻的外部威胁态势。因而,无论是政府、事业单位还是企业,都对网络安全有着迫切的需求。在政策层面,自2021年9月1日起,国务院颁布的《关键信息基础设施安全保护条例》正式施行,明确关键信息基础设施的保护要贯穿规划、建设、运营、维护和使用各环节,关键信息基础设施运营者需要建立监测、应急处置机制,并开展检测评估。同时还规定,关键基础设施运营者应当建立健全网络安全保护制度和责任制,加大关键信息基础设施的网络安全的投入。《关键信息基础设施安全保护条例》的施行,必然会进一步带动中国网络安全行业的发展。

另一方面,在市场快速增长的同时,技术演变也日新月异,市场对网络安全厂商不断提出新的需求。例如,随着云计算、大数据、物联网和人工智能等新一代信息技术的融合发展,网络与信息安全风险全面泛化,风险的种类和复杂度亦显著增加。因此,网络安全产品与服务正逐渐从内网安全扩展到万物互联的安全,从基础设施安全扩展到业务安全、社会安全乃至国家安全。

此外,从客户需求角度来看,随着数字化转型的不断深入,新应用、新场景、新需求不断涌现。例如,大量新型复杂的业务系统和场景的建设将带来新的安全漏洞,在数据采集、数据存储、数据传输、数据分析和知识创造等各个阶段,用户均面临着数据丢失、业务系统连续性等安全挑战和风险。而各行业用户网络安全投入不仅仅局限于满足其合规需求,而是更注重自身业务发展过程中的内在需求。因此,在远程差异化接入访问等新场景下,保护用户业务数据安全和云化场景,特别是在混合云、多云等不同基础设施部署场景下的业务数据安全和业务系统稳定性,成为国内外关注焦点和各行业用户的核心诉求。

随着网络安全与云计算的融合发展,我国网络安全先进技术趋势出现变化,正在以硬件交付安全产品,人工交付安全服务的形式,逐步向云化、SaaS化方式交付技术和服务等形式转变。同时,面对愈加复杂的网络安全现状和数字化发展趋势,单一或叠加交付网络产品的方式已经不能满足用户的安全诉求,国内外安全厂商正不断转型,着重通过发展云化、服务化方式来构建和交付核心安全能力,通过产业促进、自发开放等方式扩大厂商间、产品间的对接,以提升整体安全效果。此外,随着零信任、XDR、隐私计算、安全开发等技术不断成熟,逐渐在实际场景中被采用和发挥效果,未来也将逐渐发展成为重要的网络安全技术架构。

目前,深信服市值405.68亿(截止2022年4月21日收盘)。从2021年年初开始,深信服的股价就处于下降的态势。

深信服股价走势(月K图) 数据来源:雪球网

深信服要想重新赢得资本市场的欢心,核心是要紧跟网络安全+云计算的技术趋势,推出更有竞争力的产品。同时,通过加强供应链管理,压缩营业成本,提升云计算及IT基础设施的毛利率,进而改善利润情况。

来源:数据猿

刷新相关文章

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21