营收持续增长,利润止步不前,光庭信息能否抓住智能电动车风口?

原创 凝视深空 | 2022-04-19 20:06

【数据猿导读】 近期,武汉光庭信息技术股份有限公司(以下简称“光庭信息”)公布了2021年年报。

近期,武汉光庭信息技术股份有限公司(以下简称“光庭信息”)公布了2021年年报。依据光庭信息发布的年报显示,其2021年营收4.32亿元,同比增长了29.26%;利润8226.88万,同比增长了1.47%。总体上,光庭信息处于增收不增利的状态。2017年-2021年,光庭信息的营收增速分别为11.16%、49.77%、25.46%、9.78%、29.26%。4年时间,营收从1.62亿元增长到4.32亿元,增长了2.67倍。而其利润却基本止步不前,光庭信息2017年利润就达八千多万,2021年还是八千多万。

光庭信息营收与利润情况

光庭信息于2021年12月在深交所创业板上市,原计划通过IPO募资3.87亿元,结果超募了近11亿元,可见当时资本市场对其是比较认可的。

然而,在短暂的股价上涨之后,光庭信息的市值开启了慢慢“熊途”。目前市值(截止2022年4月19日收盘)49.05亿,相较于最高点已经跌去了超过50%。

光庭信息股价走势

是什么让光庭信息在短短几个月时间,从资本市场的宠儿变成了弃儿呢?这需要从其本身的业务结构和业务模式来找原因。

一只脚踏进了智能电动车的风口

首先来看看,光庭信息刚上市时为什么受到资本市场的追捧。

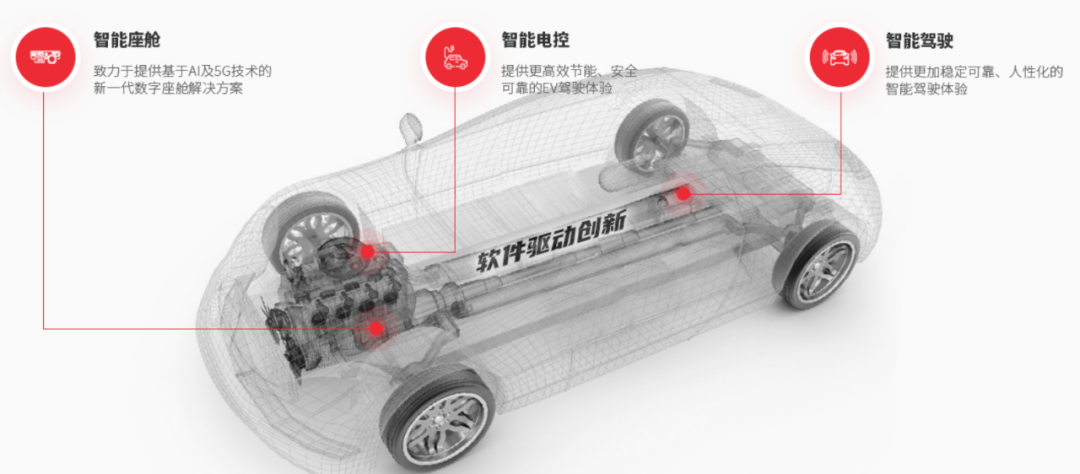

光庭信息在近十年的发展历程中,业务由车载导航系统逐渐拓展至车载信息娱乐系统、液晶仪表显示系统、车载通讯系统、高级驾驶辅助系统(ADAS)、底盘电控系统、电驱动系统等领域。目前,光庭信息的业务主要有五个部分,分别是智能座舱、智能电控、智能驾驶、智能网联汽车测试、移动地图数据服务。客户主要包括两类,汽车零部件供应商和汽车整车制造商。在汽车零部件供应上方面,其客户包括日本电产、延锋伟世通、佛吉亚歌乐、电装、马瑞利、安波福、麦格纳等;汽车整车制造商客户有日产汽车、雷诺三星、长安汽车等。

光庭信息业务体系

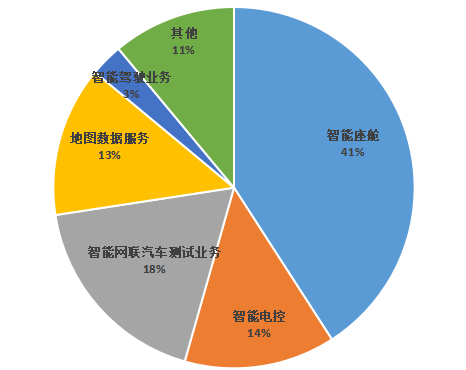

光庭信息业务营收分布

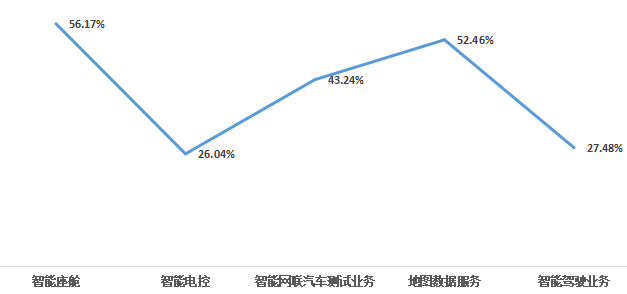

智能座舱,主要提供分离式或一体化的智能座舱和车联网解决方案,包括用户体验(UX)设计和人机界面(HMI)软件开发服务、仪表平台软件解决方案、软硬分离解决方案、虚拟化座舱整体解决方案以及T-BOX软件解决方案。2021年,智能座舱销售收入为1.77亿元,较2020年同期增长56.17%,营收占比达到了40.88%。

智能电控,主要为客户提供新能源电机控制器解决方案、电子助力转向系统应用软件开发服务、电子伺服制动系统应用软件开发服务。2021年,光庭信息的智能电控业务营收5842.81万元,较2020年同期下降了26.04%。需要指出的是,智能电控业务下降,是受主要客户日本电产的组织架构调整带来的短期波动,2022年基本就能恢复增长态势。2021年,智能电控业务收入占公司营业收入的比重为13.52%。

光庭信息的智能网联汽车测试业务,主要为汽车整车制造商、汽车零部件供应商及自动驾驶算法公司提供智能座舱、自动驾驶等领域的测试评价、数据产品及技术平台等服务,也是光庭信息的新业务增长点之一。2021年,智能网联汽车测试业务销售收入为7,858.00万元,较2020年同期增长43.24%,主要原因是麦格纳、安波福等汽车电子零部件供应商的自动驾驶测试业务订单大幅增长。2021年,智能网联测试业务收入占公司营业收入的18.18%。

光庭信息的地图数据服务,针对各种移动出行应用场景,为客户提供基于地图的定制开发和移动大数据增值服务,主要产品包括全球导航电子地图编译系统、L2+自动驾驶地图更新服务平台。2021年,移动地图数据服务业务销售收入为5,814.27万元,较2020年同期增长52.46%,收入增长的主要原因是华为的智驾业务订单增长。2021年,移动地图数据服务收入占公司营业收入的13.45%。

光庭信息的智能驾驶业务,主要为客户提供乘用车ADAS应用软件开发服务,以及融合泊车方案(APA)相关技术的开发。2021年,智能驾驶业务销售收入为1,266.18万元,较2020年增长27.48%,主要系来自客户佛吉亚歌乐在APA相关业务的订单增长所致。2021年,智能驾驶业务占公司营业收入的比重为2.93%。

光庭信息各项业务营收增速对比

我们知道,现在的智能电动车可谓是全世界最大的产业风口。中国新能源汽车的市场渗透率,2015年只有1%,到2019年才增长到5%,但是进入2021年,整个市场开始加速,渗透率从1月的8.14%飙升至8月的19.78%。到2022年3月,新能源车渗透率已经高达28.2%。智能电动车作为新能源车的核心,也呈现加速发展的态势。

总体来看,智能电动车这个“风口”,又可以细分为四个赛道:电动车整车制造、电池产业、软件定义汽车、自动驾驶。光庭信息主要是在软件定义汽车赛道,对应其智能座舱、智能电控、智能网联测试、地图数据服务,这四个业务贡献了其营收的80%以上。按理说,智能电动车行业正处于快速发展阶段,市场空间异常巨大。光庭信息身处这样一个超级风口,为啥会遭到资本市场的抛弃呢?

为了搞清楚这个问题,我们需要换个角度来理解光庭信息的业务结构。

软件授权业务占比太低,限制发展空间

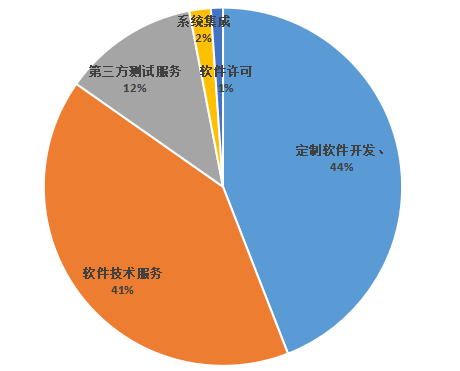

以上分析,我们主要是从行业领域来理解光庭信息的业务。接下来,我们从商业模式角度来对其业务进行重新分类。总体来看,光庭信息的盈利模式可以分为五类:定制软件开发、软件技术服务、第三方测试服务、软件许可、系统集成。

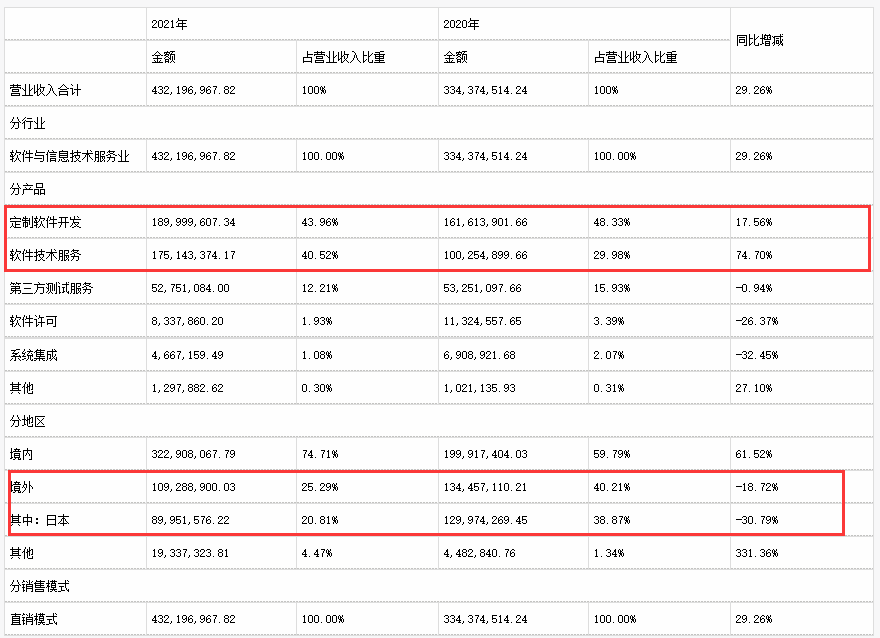

定制软件开发,是客户以实现单一或多个模块功能为目标,委托光庭信息承担其部分或整体的软件定制化开发的业务。项目形成的工作成果及其附属知识产权,根据合同约定归属客户单独所有或客户与光庭信息共同所有。定制开发业务是光庭信息最主要的营收来源,2021年这块业务的营收占比为43.96%。

软件技术服务,是为客户提供技术人员参与其软件开发与测试服务,包括现场技术支持、数据采集与整理服务以及维护服务等。现场技术支持服务过程中,项目的组织、进度安排和质量控制主要由客户主导,项目开发过程中所形成的知识产权归属于客户单独所有。数据采集与整理服务是指公司为客户提供管理系统配套数据的采集、建库、整理归档等工作。维护服务指公司为客户提供一定服务期限的系统升级、维护、故障排除与处理的业务。2021年,光庭信息的软件技术服务占总营业收入的比例为40.52%。

第三方测试服务,是光庭信息接受客户委托,按照相关技术规范对客户指定的产品进行测试与评价,根据测试结果向客户提供阶段性的测试成果或一次性的测评报告。公司提供的第三方测试服务主要按测评科目数量、测试轮次、测试里程等标准进行收费。2021年,光庭信息第三方测试服务占营业收入的比例为12.21%。

系统集成,是光庭信息根据客户的需求交付定制化系统,包括硬件设备、软件和系统的调试安装服务。光庭信息的系统集成业务主要是基于地理信息系统(GIS)的各类行业应用,目标客户主要为各级自然资源管理部门。系统集成业务占公司营业收入的比重较低。2021年,系统集成业务占光庭信息总营收的1.08%。

软件许可,是光庭信息授权客户使用公司自主研发的软件产品,并根据合同约定按授权数量或时间收取费用。2021年,软件许可业务占总营收的1.93%。

光庭信息业务分布

这样一分析,基本就“破案”了:光庭信息的核心业务是定制软件开发和软件技术服务,这两项业务的营收占比超过80%。且这两项业务有一个共同特点,都采用定制化的项目模式,光庭信息是根据客户需求来进行产品技术开发,开发成果的知识产权并不属于光庭信息。(软件技术服务模式下,100%的知识产权都不属于光庭信息;定制开发模式下,光庭信息只在部分技术产品上享有少量的知识产权)。

项目定制的商业模式有两个天然的劣势:一方面,这些项目基本属于“一锤子买卖”,通常一个项目不能为光庭信息持续性贡献营收;另一方面,在产品的研发过程中,光庭信息并不占主导权。产品如何设计,需要研发哪些技术,这些都是客户说了算,光庭信息没有形成持续性的研发积累。已经交付给客户的产品,光庭信息也没有知识产权。

光庭信息业务营收分布

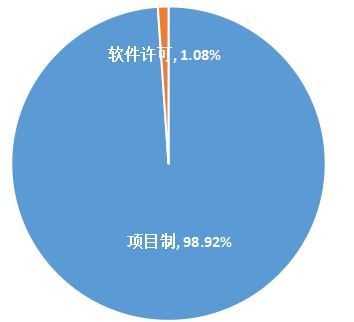

依据商业模式的不同,可以将光庭信息的业务分为两类:项目制和软件许可模式,定制软件开发、软件技术服务、第三方测试、系统集成都属于项目制。在光庭信息的业务结构中,98.92%的营收都来自于项目制模式,只有1.08%来源于软件许可模式。

光庭信息软件许可业务占比

与项目制不同,软件许可的基础是光庭信息自主研发的软件产品,光庭信息对这些技术产品具有完全的知识产权,可以依据自身的规划来进行技术产品的研发。最重要的是,软件许可模式下,是依据客户授权数量来计算营收的,这带来了根本性的不同。

例如,光庭信息以项目制方式给A客户提供智能座舱系统,一次性收取3000万项目费。那项目结束之后,这套系统跟光庭信息基本就没什么关系了,这套智能座舱系统的装机量是1万还是100万,对光庭信息来说并没有多大的差别;如果光庭信息以软件许可方式为B客户提供同样的座舱系统,按照授权数量来进行收费。假设一套系统收费1000元,如果有1万辆汽车安装这套智能座舱,那光庭信息就可以收取1000万授权费,100万辆汽车安装,就可以收到10亿授权费。

当下,智能电动车行业的确在快速发展,中国智能电动车销量几乎每年都在翻倍增长。软件授权模式下,光庭信息的业务可以跟整个市场进行绑定,并随着市场的增长而增长。而且,这种增长是可持续性的,授权费每年都能收取。

事实上,大部分软件巨头都采取了软件授权模式。安装了Windows操作系统的每一台联想电脑,都要向微软支付费用。所以,联想才成为了微软的“打工人”。联想电脑卖得越多,微软的收入越多。由于软件产品具有边际成本递减的特点,随着装机量的增长,利润增速甚至要超过营收增速。同样的道理,小米卖出的每一台手机,都要向高通支付费用。高通的专利费直接按照手机售价来收费,5G单模手机收取2.275%,3G/4G/5G多模手机费率3.25%。小米手机卖得越多,卖得越贵,高通的营收和利润就更高。试想一下,如果联想能够以10亿一次性买断微软的操作系统,小米能以10亿一次性买断高通的芯片专利,那微软和高通还能享受这么高的市值么 在云计算领域,SaaS企业之所以普遍能够获得很高的估值,受到资本市场追捧,最核心的一个原因就是按量收费的商业模式打开了其估值空间。

光庭信息虽然身处快速发展的智能电动车产业当中,但其以项目定制为核心的商业模式,决定了其并不能很好地分享整个行业的发展红利。如果把智能电动车产业看作一辆高速行驶的列车,列车的目的地是一个巨大的金矿。光庭信息也只是个行业旁观者,并不在“车上”,而只是站台上的卖水人,当这趟列车经过的时候赚取点微薄的利润。要想去挖金矿,光庭信息就必须要“上车”,而软件授权模式就是光庭信息的车票。

高强度研发投入是不可或缺的基础

光庭信息当然知道项目定制和授权模式的区别,当然想像微软、高通一样,躺着赚钱。但是,软件授权模式是有很高门槛的。光庭信息只有具备很强的技术优势,才能够在这个行业中占据强势谈判地位。以智能座舱为例,如果一个厂商研发的智能座舱产品在用户体验、技术性能、成本控制等方面明显优于其他产品,并且很多技术都具有独创性,并进行了前瞻性的专利布局。那么,这个厂商就具有行业优势地位,可以跟终端汽车厂商谈软件授权合作模式。

要达到这样的行业地位,高强度的研发投入是必不可少的基础。然而,我们在光庭信息身上,并没有看到这样的雄心壮志。

光庭信息在2021年上市时,超募了大量资金,导致其在短时间内增加了大量现金。2020年,光庭信息的货币资金才2.25亿元,到2021年年底其货币资金达到了16.10亿元,增加了7倍多。

光庭信息货币资金情况

这十几亿现金,现在还趴在光庭信息的账户上闲置着,并没有很好利用起来。作为对比,光庭信息2021支付给员工的工资为2.62亿元。也就是说,光庭信息账户上的现金,足够支付其员工5年的工资。

光庭信息现金流量表

按理说,作为新兴技术企业,有了大量资金之后,最应该做的就是加大研发投入,快速构建自己的技术、产品壁垒,增加自己的市场竞争筹码。然而,光庭信息2021年的研发投入占营收比例为8.28%,比2020年的11.12%还低了近3个百分点。也就是说,有了资金“弹药”之后,光庭信息反而降低了技术研发的强度。

综上,光庭信息的业务虽然聚焦在智能电动汽车行业,但其项目制的商业模式限制了其未来的发展潜力。某种程度上,光庭信息只能说是一只脚踩在了智能电动车这个超级风口之上。要想另一只脚也踏入这个风口,需要加强技术研发投入,打造出具有自主知识产权的技术产品体系,在产品性能和技术储备方面构筑竞争壁垒。而要观察光庭信息的未来发展潜力,软件授权业务的营收占比是一个核心指标。这个指标得到明显提升,光庭信息才能打开自己的发展空间,也才能够得到资本市场的认可。

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21