CDP赴港IPO,近三年合计亏损超10亿元,主营业务毛利低是主要原因

原创 Winter | 2022-03-24 00:33

【数据猿导读】 近日,国内知名“HCM SaaS+”服务厂商CDP集团向港交所递交招股书,拟在香港主板上市。在这之前,CDP集团曾几度赴美上市,但都纷纷折戟,未能成功。 据了解,2019年9月11日,CDP集团曾向美国SEC秘密递交招股申请书,而后于2019年12月取消上市计划;2021年初,CDP集团又计划在美...

近日,国内知名“HCM SaaS+”服务厂商CDP集团向港交所递交招股书,拟在香港主板上市。在这之前,CDP集团曾几度赴美上市,但都纷纷折戟,未能成功。

据了解,2019年9月11日,CDP集团曾向美国SEC秘密递交招股申请书,而后于2019年12月取消上市计划;2021年初,CDP集团又计划在美股上市,在评估和判断下,由于美国市场环境不佳,再次取消上市计划。

CDP集团前几次都未能顺利上市,这次转向港股上市,可见其上市之心尤为迫切,其中缘由,与CDP集团的经营状况不无关系。

2019年,CDP集团计划在美上市,融资1.25亿美元,根据当时的美股招股书显示,2017年、2018年、2019年上半年,CDP集团的营业收入分别为4.88亿元、7.45亿元、6.74亿元,相应的净利润分别为-726.4万元、-3119.4万元、-15751.7万元。

由此可见,CDP集团当时处于亏损状态,经营状况并不好。从最近三年的经营状况来看,CDP集团业绩依然不够漂亮,连年亏损。如何扭亏为盈依然是CDP集团面临的课题。

收入持续增长难抵亏损 三年合计亏损10.16亿元

CDP集团成立于2004年,成立之初,CDP集团就明确了自身的定位,走上了HCM(人力资本管理)这条赛道,算得上是国内最早布局HCM领域的企业之一。HCM由劳动力管理、薪酬、招聘等部分组成,HCM与业务流程相结合,会大大提升业务流程运营效率。

成立至今,CDP集团深耕HCM领域,逐渐形成了自身的优势,伴随着数字化转型的浪潮,CDP集团开始发力SaaS业务,将HCM不断优化,赋能企业数字化转型,逐渐形成了HCM SaaS+的核心业务模式,打造出了核心产品worklife应用程序,可以为客户提供一站式人力资本管理服务。

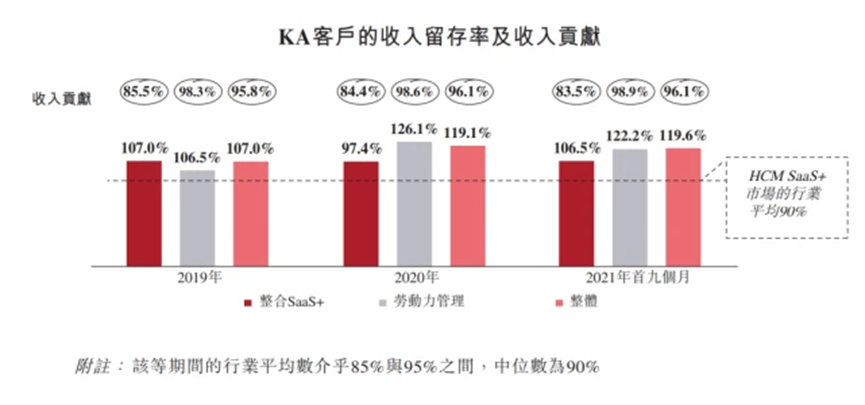

长期以来,CDP集团不断拓展市场,积累了大量客户,涉及科技、零售等多个领域,CDP集团的客户留存率也很高,据灼识咨询数据显示,2019、2020、2021年前三季度,整合SaaS+业务优质客户留存率分别为97.9%、95.1%及97.2%,均超同期行业的平均水平;且该业务同期的优质客户收入留存率分别为107%、119.1%及119.6%,持续维持在较高水平。同时,同期的劳动力管理的优质客户留存率分别为88.5%、86.4%、82.9%,也处于行业平均水平之上。

正是拥有如此多的客户数量,以及高于同行业水平的客户留存率,CDP集团的营收自然也不失所望。据招股书显示,2019年-2020年以及2021年前三季度,公司实现的营业收入分别为8.18亿元、10.18亿元、9.3亿元,营收增速呈现上升趋势。2020年,CDP集团的SaaS+业务收入增长了11.6%,劳动力管理业务收入增长了28.15%。2021年,CDP集团SaaS+业务的增速明显加快,在前三季度中,该业务的收入增长了26.52%,而劳动力管理业务保持了稳定成长,增速为28.79%。

然而,在高速增长的营收背后,CDP集团的亏损同样引起了市场注意,据招股书显示,2019至2021年前三季度,CDP集团净利润分别为-4.15亿元、-2.55亿元、-3.46亿元,三年合计亏损10.16亿元。

保持高营收的的同时,亏损为何也居高不下?

这里需要分析一下CDP集团的营收结构,CDP集团的主要收入来源主要有两部分,一是整合SaaS+业务的收入,二是劳动力管理业务。

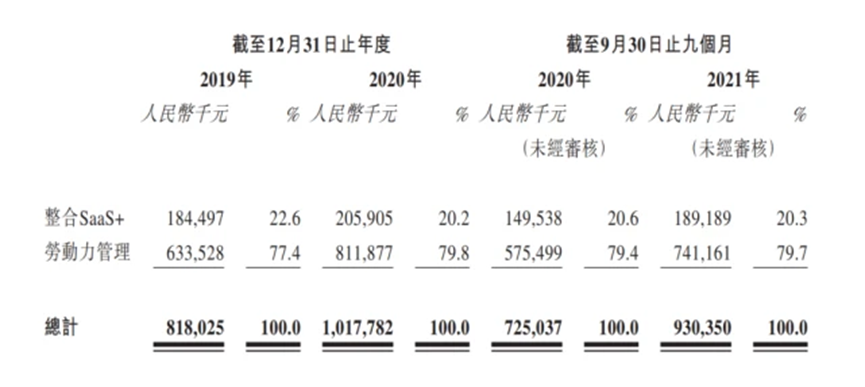

其中,SaaS+业务在2019年、2020年以及2021年前三个季度产生的收入分别为1.85亿元、2.06亿元、1.89亿元;劳动力管理业务在2019年、2020年以及2021年前三个季度生的收入分别为6.34亿元、8.12亿元、7.41亿元。

由此可见,劳动力管理业务是CDP集团的主要收入来源,而SaaS+业务只占很小的一部分。劳动力管理业务的毛利率低是其中的重要原因,据招股书显示,CDP集团劳动力管理业务的毛利率分别为1.3%、1.4%、1.1%,整合SaaS+业务的毛利率分别为47.6%、50.7%、49.7%。

整体而言,CDP集团的毛利率并不高,报告期内分别为11.8%、11.4%、11%。正因如此,低毛利的劳动力管理业务成为导致CDP亏损的主要原因。

至于劳动力管理业务的毛利率低,或许可以从它的盈利模式分析。一般而言,劳动力管理服务商主要是通过向用工企业提供人力资源服务来赚取服务费,企业根据需要将某一项或几项人力资源管理工作流程或管理职能外包出去,例如,人力资源外包、薪酬外包、社保外包、人事外包、人才外包等,由第三方专业的人力资源公司完成。在数智化转型趋势下,传统的劳动力管理业务也日益迈向“数字化”,然而,很多劳动力管理服务商的数字化能力依然需要提高,在新冠疫情的影响下,很多企业的人力资源管理信息化数据采集都还未真正落地。比如疫情中员工健康及返工情况等统计,员工异地考勤等仍然要通过微信手工汇总,耗费人力与时间,无法提供实时、精准的数据,也无法高效将数据转化成分析支持应对决策。因此,劳动力管理服务商的数智化能力已成为当代赢得竞争的核心能力。

劳动力管理服务商要利用客户资源创造营收增长,就必须建立高效流程、培训人员,以快速响应客户的需要,提高劳动力管理业务的数智化水平,实现降本增效。然而,劳动力管理业务周期长,核心驱动力是强大的管理能力和资本运营能力,短时间内获得回报的效果并不显著。

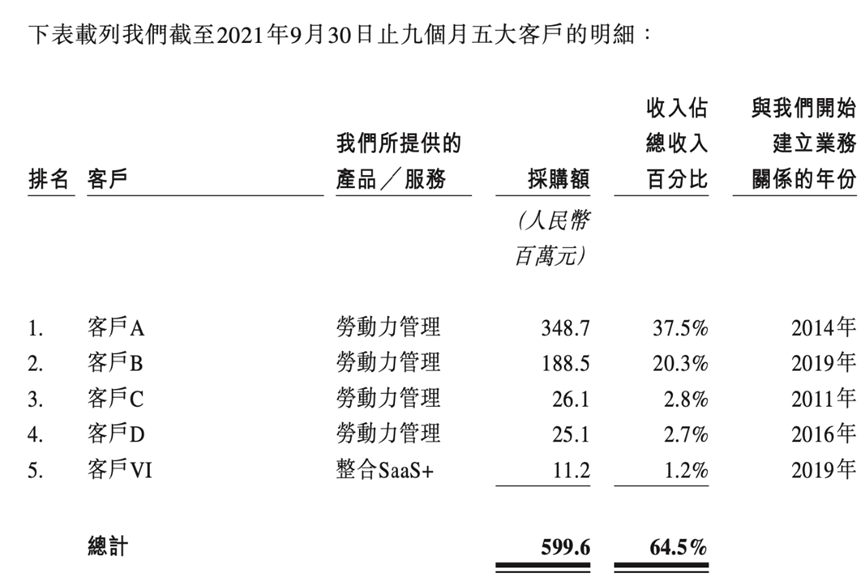

此外,CDP集团劳动力管理业务的收入大多来自于单一的客户群体,据招股书显示,截至2021年9月30日,CDP集团劳动力管理的前五大客户,为CDP集团贡献了近7成的收入。

所以,CDP集团对大客户的依赖程度较高,这一定程度上会导致公司的议价能力不够强,这也是CDP集团劳动力管理业务的毛利率偏低的一个原因。

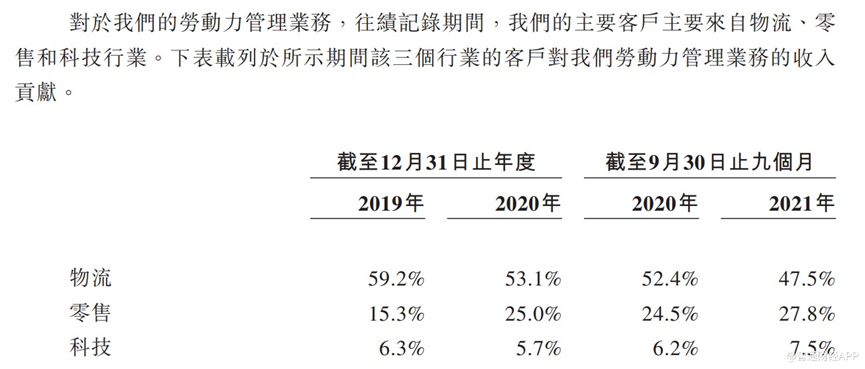

值得注意的是,CDP集团劳动力管理业务收入还过多集中在物流、零售等行业,总收入占比高达八成之多。比如,在为菜鸟提供服务后,菜鸟团队的人员数量实现了跨越式发展;在与康师傅合作中,深入了解其组织架构、业务流程后,大力促进了康师傅数字化转型;在科技领域,亦能看到诸如蔚来汽车从一开始仅服务几人的团队一直增长到服务几万人。然而在科技领域,CDP集团还未有形成足够大的市场份额,这也从侧面反映了,CDP集团的劳动管理业务拓展能力还相对羸弱。

HCM赛道存有巨大空间

数字化时代,越来越多的企业致力于提高企业业务流程的运营效率,随着人口红利及劳动力红利的衰退,企业更关注组织管理效率的提升,而在当下,提升管理效率的一大利器就是数字化赋能。在这个背景下,萌生了越来越多的劳动管理服务商为企业提供人力资源管理的服务和产品,赋能其数字化转型。

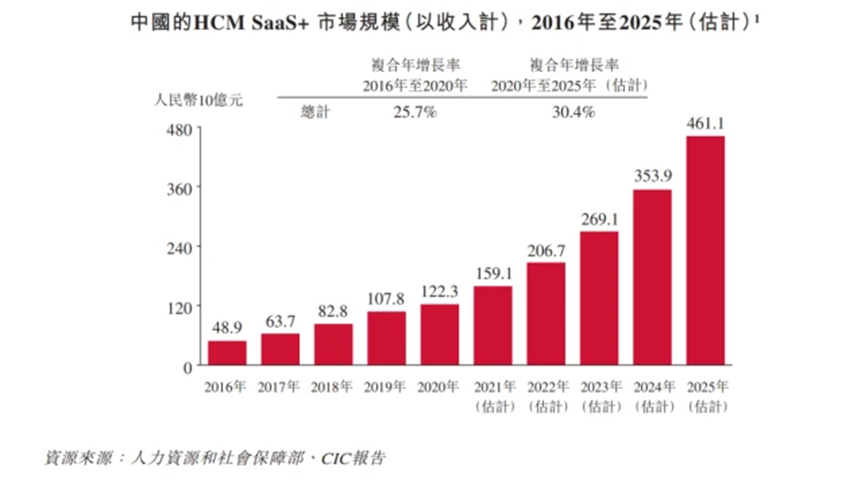

HCM的发展空间也在不断增长,CIC数据显示,2016年到2020年间,中国HCM领域市场规模从3077亿元增至5651亿元,年复合增长率为16.4%,预计到2025年时将持续增值至12935亿元。其中,HCM SaaS+市场从2016年的489亿元增长至2020年的1223亿元,复合年增长率25.7%。预计HCM SaaS+市场至2025年将增至约4611亿元,2020年至2025年复合年增长率30.4%。

不过,当下国内企业在使用HCM服务时还面临诸多难点。海比研究院认为,很多HCM服务厂商的产品存在合规标准不一致,本地化不足等缺点。

随着企业数字化转型的需求更多元,传统的单模块、单功能的HCMSaaS服务并不能很好地满足企业的需求,而是要通过一体化的解决方案,完善整体的人才管理。在面对大中型客户时,其复杂多样的业务需求,也给HCMSaaS服务商提出了新的挑战。此外,随着人工智能的进一步成熟与运用,HCM的功能将不止是简单的简历筛选、招聘等流程,也将在其他领域发挥智能化应用,因此,与AI结合,是HCM发展的一个趋势,也是服务厂商需要考虑的一个方向。

在以上这些挑战面前,HCM服务厂商要做的事情还有很多。作为一个深耕HCM领域的老牌企业,CDP集团自然深谙其道。此次上市,CDP集团必然将进一步推动其业务发展。

据招股书显示,CDP集团本次上市资金将在三年内用于以下五个方面:一是扩大客户群并增加其在中国HCM领域的市场份额,包括扩大直销团队、加快现有产品的标准化组合、建设多元化渠道、提升客户成功能力;二是继续增强多元化产品及服务,包括推出更多行业解决方案、升级基础设施平台、引入崭新的Work Tech、寻求潜在投资及收购;三是扩展全球市场,包括提升全球市场活动、提升全球HCM能力、扩大合作伙伴网络;四是扩大生态系统,包括进一步提升HCM解决方案集成能力、扩展EcoStore;五是用作预留资金和一般企业用途。

CDP集团高营收,高亏损已是不争的事实,本次上市融资或将为公司注入一股新动力。上述资金用途来看,CDP集团提出增加市场份额,增强多元化产品及服务,可见已经在寻求解决之道。

时代洪流下,数字化转型持续升温,而HCM SaaS将赋能百业,人力资源管理赛道仍有巨大空间。但机遇和挑战往往是一枚硬币的两面,行业持续升温的同时对于厂商,无论是专业度、产品抑或技术的要求都将进一步提升,CDP集团能否一改窘境,我们拭目以待。

文:Winter / 数据猿

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21