冲刺科创板的凌云光,能否走出机器视觉的另一条道路?

原创 凝视深空 | 2022-03-02 10:40

【数据猿导读】 此次上市,凌云光拟募集15亿元,主要用在三个地方,分别是工业人工智能太湖产业基地(6亿)、工业人工智能算法与软件平台研发(2.9亿)、科技与发展储备资金(4亿)。

在机器视觉领域,正在冲刺科创板的凌云光值得关注。2月16日晚,依据上交所发布的科创板上市委2022年第8次审议会议结果,凌云光首发获通过。

此次上市,凌云光拟募集15亿元,主要用在三个地方,分别是工业人工智能太湖产业基地(6亿)、工业人工智能算法与软件平台研发(2.9亿)、科技与发展储备资金(4亿)。

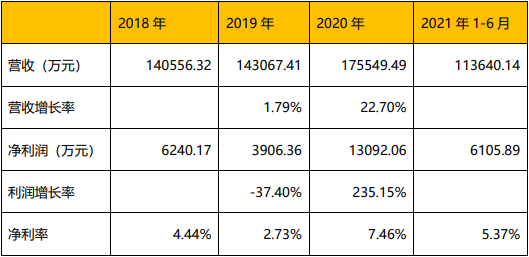

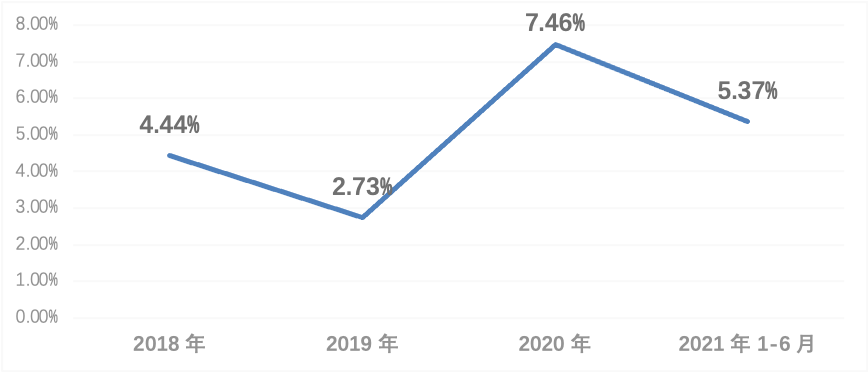

近几年,凌云光的财务表现一般,2020年营收17.55亿,2021年上半年营收11.36亿,预计全年能突破20亿。另一方面,凌云光的净利率一直不高。从2018年到2021年上半年,这几年的净利率分别为4.44%、2.73%、7.46%、5.37%。公司2019年的营收增长放缓,利润下降;2020年情况有了比较大的好转,营收增长22.7%,利润更是增长了235.15%。不过这个利润增长,是因为2019年表现太差,基数较低。就2021年上半年的情况来看,上半年的利润6105万,不到2020年全年的一半。即使下半年的利润情况要好于上半年,2021年全年的利润增长情况也不会很乐观。

凌云光近几年营收与利润情况

凌云光营收、利润情况

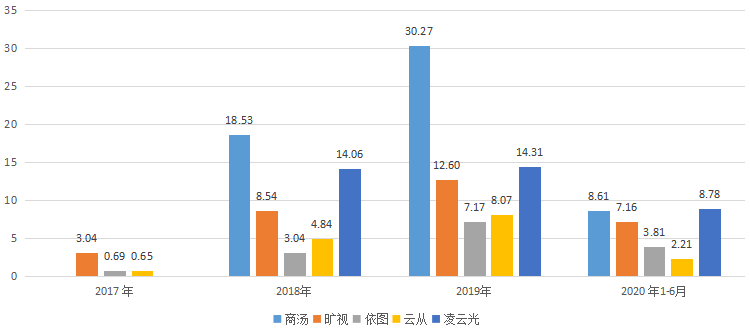

我们知道,在机器视觉领域,有所谓的“CV四小龙”。业内对凌云光的认知还不多,但凌云光又是一家年营收超过10亿的机器视觉公司,已经与“CV四小龙”不相伯仲。

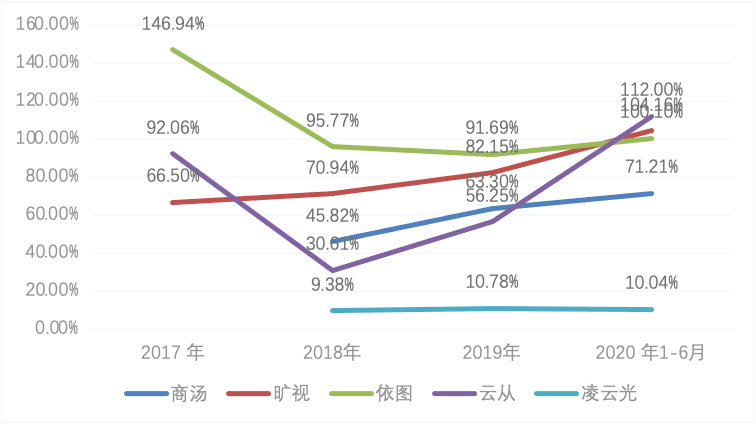

从营收角度来看,2018年、2019年,凌云光的营收要少于商汤,但比旷视、云从和依图都要多。进入2020年上半年,凌云光的营收(上半年营收按其全年的一半计算)已经超过了商汤,也就是超过了“四小龙”。2021年的营收,凌云光大概率是超过“CV四小龙”。

四小龙与凌云光营收对比

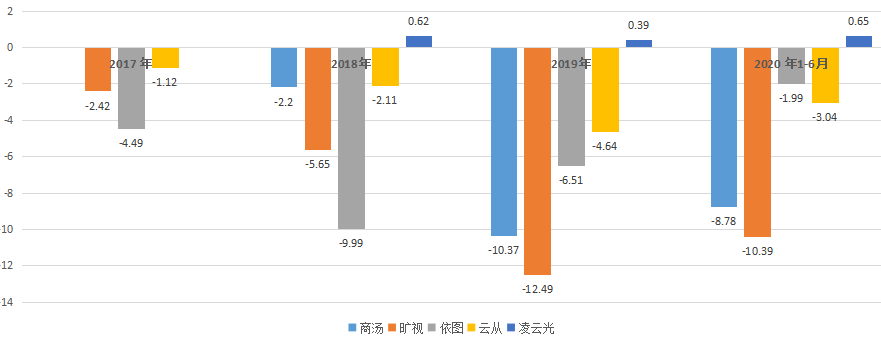

更重要的是,与“四小龙”长时间巨额亏损相比,凌云光可是有实打实的利润。

四小龙与凌云光利润对比

虽然“四小龙”近几年的营收增速要远高于凌云光,但他们的增长速度已经降下来了,将来是否还能维持高速增长态势还存在很大的不确定性。反观凌云光,其2019年增速只有1.79%,但2020年增速却有22.7%,预计2021年的情况也不会差。

某种程度上,凌云光代表了机器视觉的另一条发展道路。大体来看,“四小龙”走的是“AI+产业”的道路,凌云光走的是“产业+AI”的道路。如果把AI技术比作“锤子”,不同行业应用比作“钉子”,那么,“CV四小龙”先是有AI这把“锤子”,然后到处去找“钉子”;凌云光先是手里已经有几颗“钉子”,然后自己再打造一把“锤子”。

三步走,凌云光“产业+AI”的转型历程

凌云光所走的道路,对中国AI产业的发展,有一定的借鉴价值。如果几年之后,凌云光的营收和利润大幅超越了四小龙,说明“产业+AI”的路子更加好走。相反,如果几年之后凌云光的经营陷入困境,也会给其他走类似道路的公司敲响一记警钟。

纵观凌云光的发展历史,大致可以分为三个阶段:

第一阶段(2002年至2006年)——代理商

这个阶段,公司的主要业务是代理国外厂商的视觉器件与光通信器件产品,其业务也局限于印钞这一个领域。

凌云光在做代理商的同时,也在积极发展自研业务。早在2002年,公司就开始研发机器视觉技术产品。在这个阶段,凌云光的机器视觉研发业务,集中于印钞行业,是将机器视觉技术与人民币印刷质量检测工艺结合,先后开发了人民币凹印在线检测系统、人民币大张质量检测系统、人民币数百系统及切分联动线等系统。软件算法部分,公司采用自主编写和集成OpenCV等开源工具的方式,基于微软MFC库函数和C++语言自主编写代码,并基于英特尔的MMX技术进行算法优化。这一阶段的成果是视觉AOI检测系统和核心部件技术,并着手开发VisionWARE机器视觉算法平台。

第二阶段(2006年至2015年)——构建机器视觉业务体系

这个阶段,凌云光基本完成了公司业务的转型,研发出可配置视觉系统和智能视觉装备,从代理商转型为机器视觉厂商。这部分的业务在这里先不展开讲,后面会具体介绍。

第三阶段(2016年至今)——打入苹果公司供应链

2016年之后,凌云光已经把机器视觉作为其战略重点,在不断完善产品体系的同时,进一步拓展产品的行业应用。

2016年,凌云光成为苹果公司的优选机器视觉供应商,开始批量提供可配置视觉系统。攀上苹果公司的大树之后,凌云光的局面一下子就打开了。

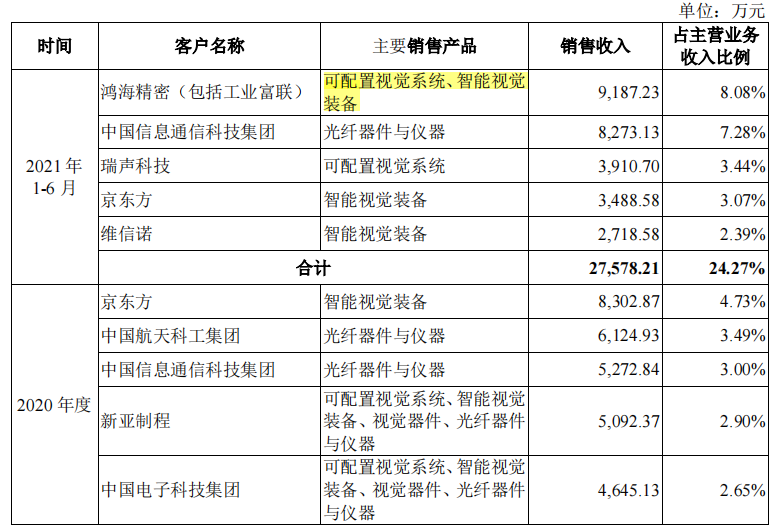

苹果公司对凌云光业务的带动作用,从其主要客户名单中就可见一斑。2021年上半年,凌云光的前五大客户分别是鸿海精密(包括工业富联)、中国信息通信科技集团、瑞声科技、京东方、维信诺。

凌云光前5大客户情况

鸿海精密是苹果公司的代工厂,瑞声科技、京东方都跟苹果供应链有密切的关联。

苹果公司对上游产业链关键核心组件(如机器视觉、机器人等)实施强管控的供应链策略,直接对核心组件的性能、质量、服务与价格进行综合认证,以此确定短名单供应商,并要求其产业链的自动化设备商和终端厂商,按照指定的价格从短名单供应商中进行采购。在该交易模式下,苹果公司不直接向凌云光下发采购订单,而是通过其供应链的指定设备商向凌云光进行采购与付款(间接销售)。

工业富联、瑞声科技、歌尔股份等,既是苹果公司产业链重要合作伙伴,也是凌云光的重要客户。虽然这些公司采购凌云光产品主要为自主决策,而非依据苹果公司直接指定或推荐。但因这些客户均为苹果产业链重要合作伙伴,其决策或多或少会受苹果公司的影响。

据测算,2020年及2021年1-6月,在凌云光的营收中,来自苹果公司及其供应链的收入分别有1.6亿元和1.3亿元。

虽然在总金额上,来自苹果供应链的营收占比还不超过20%,但是这些苹果产业链上的公司,采购的大多是凌云光主推的机器视觉产品,而不是代理产品。也就是说,这些客户是凌云光业务转型的重要推手。比如,鸿海精密采购的是凌云光的可配置视觉系统、智能视觉装备产品;瑞声科技采购的是可配置视觉系统、京东方采购的是智能视觉装备。可配置视觉系统和智能视觉装备,是凌云光机器视觉业务的两个主要业务。

纵观凌云光的发展历程,就是从一个代理商转型为机器视觉软硬件供应商的过程。在这个转型的过程中,核心客户的获取尤其重要。打入苹果公司供应链,可谓凌云光实现成功转型的关键一步。凌云光机器视觉业务主要的应用领域是消费电子制造和新型显示制造,都跟苹果供应链紧密相关。

凌云光的经验对商汤、旷视、云从、依图这类机器视觉厂商也有一定借鉴价值,商汤、旷视等厂商要继续做大业务规模,关键在于拿下几个重要的行业。每个行业都有龙头企业,这些企业不仅自身的需求大,还对整个产业链有重要的影响力。龙头企业上游有一大群供应商,下游有一大群客户。拿下这个龙头企业,可能也就拿下了其上下游的企业客户,实现“以点带面”的效果。

战略聚焦,发力自主机器视觉业务

接下来,我们来深入了解下凌云光的目前的业务体系。

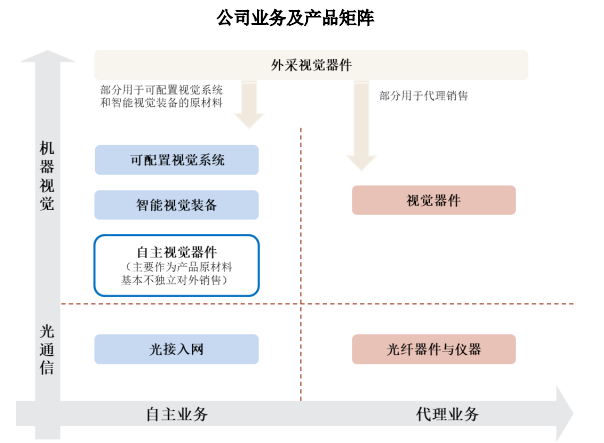

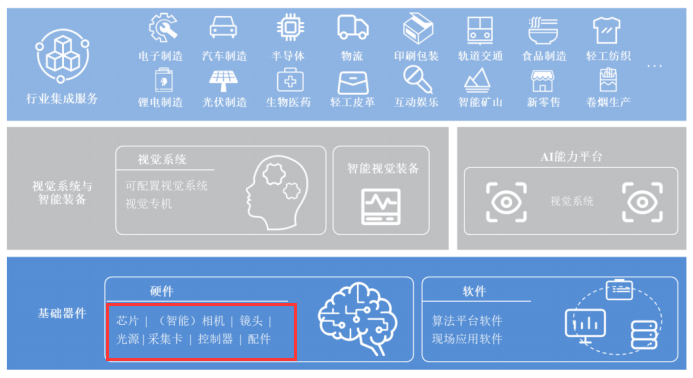

凌云光的业务分为两大类,分别是代理业务和自主业务。代理业务主要是代理国外厂商的视觉器件和光纤器件、仪器;自主业务主要包括可配置视觉系统和智能视觉装备两部分,另外还有一部分光接入网业务。

凌云光产品业务矩阵

凌云光的业务可以分为机器视觉业务和光通信业务,光通信主要是代理国外产品,业务模式单一,也不是他的发展重点,这里就不过多讨论。凌云光的战略重点是发展自主业务,其中又以自主的机器视觉业务为主。

我们重点来讨论下凌云光的自主机器视觉业务,尤其是可配置视觉系统和智能视觉装备业务。

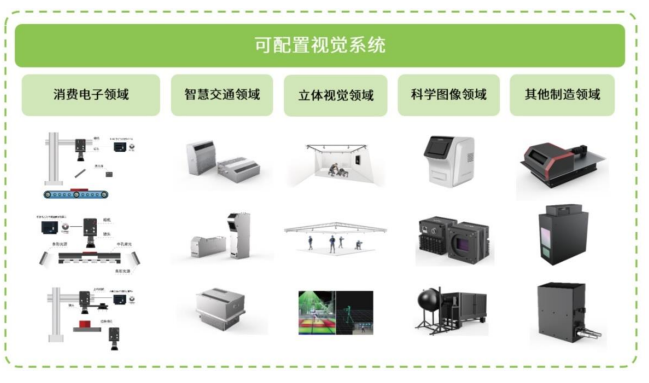

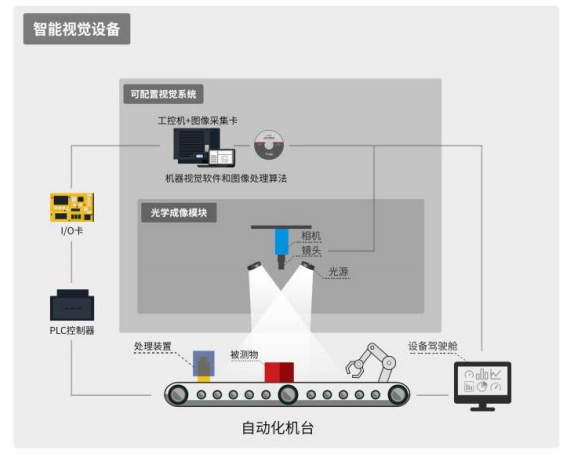

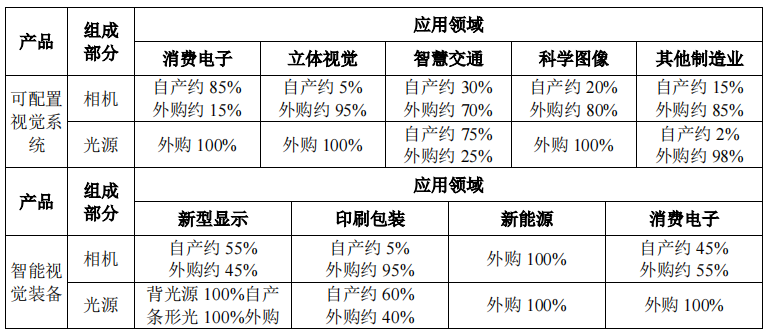

1、可配置视觉系统

可配置视觉系统是光学成像模块(眼睛)与图像处理系统(大脑)的集合体,可以独立完成图像采集功能,并基于图像采集的信息完成预期的处理工作(如定位、测量、检测和识别等)。目前,凌云光已经构建了可配置视觉系统的产品矩阵,应用于消费电子、智慧交通、立体视觉、科学图像、其他制造业等领域。

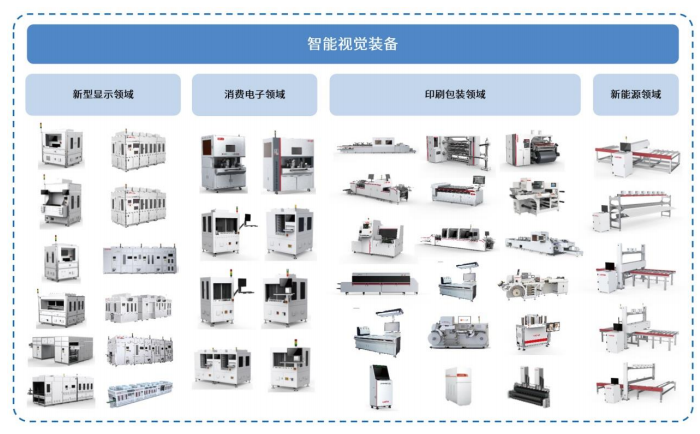

2、智能视觉装备

智能视觉装备,是凌云光针对新型显示、消费电子、印刷包装、新能源等领域开发的大型装备,用于实现对生产线产品的智能识别、对位、测量、检测等。

可配置视觉系统和智能视觉装备产品,虽然共用底层机器视觉技术,但存在很明显的区别,主要表现在:

应用场景不同。可配置视觉系统产品主要应用于生产加工过程中,实现生产过程中的识别、对位、测量、检测功能,属于生产环节的中道工序;而智能视觉装备主要是对生产环节所生产出来的产品(含零部件)进行质量达标检测,一般工作于各生产环节的前道工序(来料检)或后道工序(完工检)。

客户群体不同。可配置视觉系统不能独立工作,需要嵌入客户的产品或自动化机台上,其客户主要是设备集成商、工厂自动化部门,客户包括鸿海精密、瑞声科技、歌尔股份、易鸿智能、双元科技等;智能视觉装备是一个完整的产品,可以独立工作,其客户直接是设备使用厂商,客户包括京东方、TCL集团、联创电子等。

产品的构成不同。可配置视觉系统是由光学成像硬件与图像处理软件/算法构成的视觉系统,主要为小型模块化产品,需要安装到客户的产品或自动化机台上才能工作。智能视觉装备是由光学成像硬件、图像处理软件算法、自动化平台(机台/机械手)等部分组成的大型生产装备。简单来说,可配置视觉系统只做了“眼睛”和“大脑”,而智能视觉装备除了“眼睛”和“大脑”,还做了“四肢”。

智能视觉装备除了可配置视觉系统的软硬件外,还包括自动化工作台、PLC控制器、I/O卡、机械手臂、设备驾驶舱等部分。

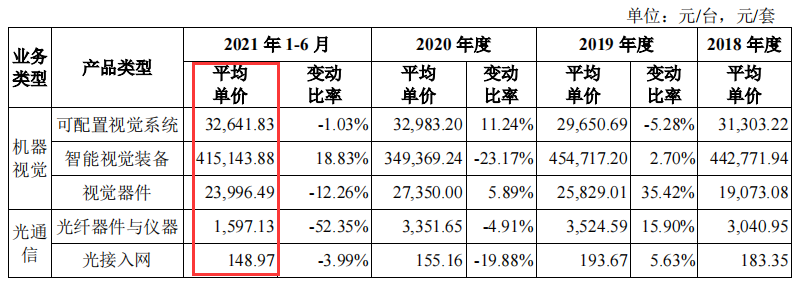

在产品价格上,这两类产品也存在很大的差别。2021年上半年,可配置视觉系统的平均单价为3.26万元,而智能视觉装备的平均单价为41.51万元,超过可配置视觉系统单价的10倍。

凌云光部分产品单价

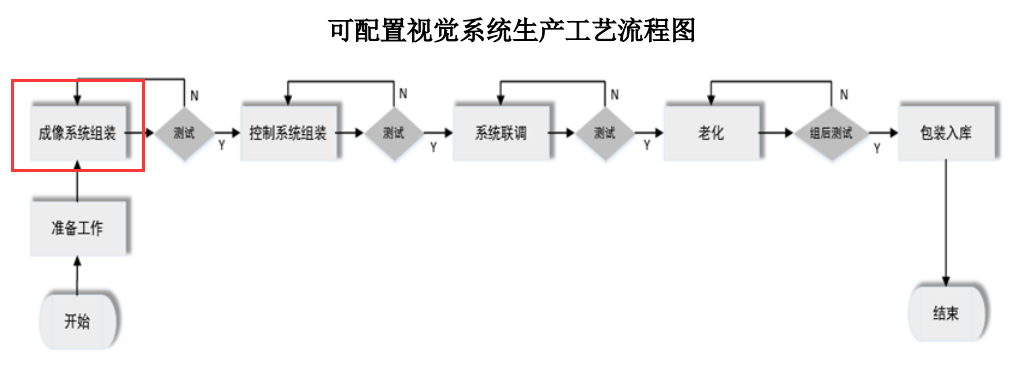

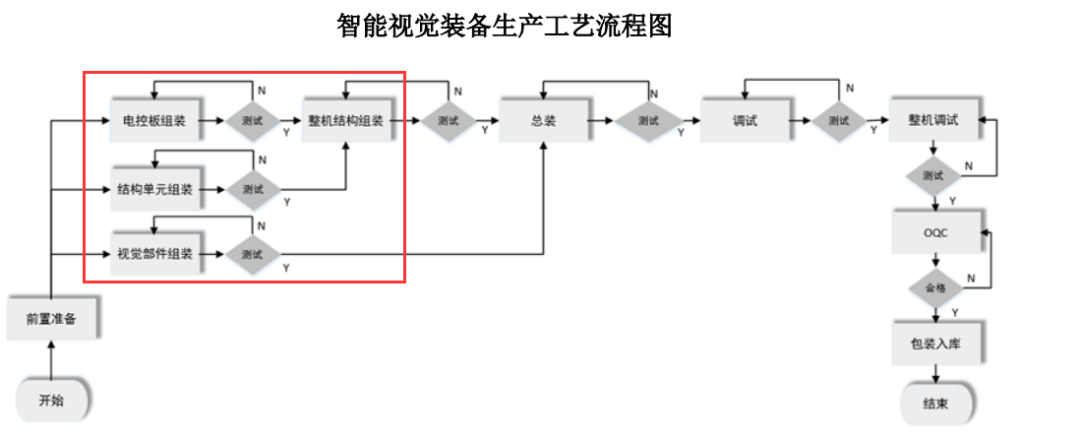

产品的生产流程和成本构成不同。从产品的生产流程来看,可配置视觉系统的核心是成像系统和控制系统的组装;智能视觉装备除了视觉部件外,还包括结构单元、电控板和整机结构的组装。

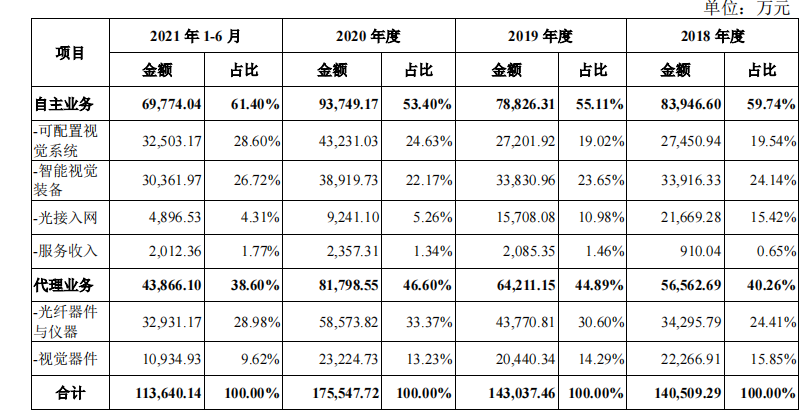

从营收占比来看,凌云光的自主业务呈上升趋势,2021年上半年自主业务占比达到61.4%。其中,机器视觉业务占55.32%,包括可配置视觉系统(28.6%)、智能视觉装备(26.72%),光接入网和服务收入占比都较小。2021年上半年代理业务占比38.6%,主要是光纤器件与仪器占比28.98%,另外视觉器件占比9.62%。光纤器件与仪器属于光通信业务,视觉器件属于机器视觉业务。

凌云光采购的视觉器件,一部分作为代理直接对外销售,另一部分是作为其自主机器视觉产品的部件,嵌入其可配置视觉系统和智能视觉装备产品当中。随着凌云光逐步实现视觉器件自研,其视觉器件代理业务占比在逐年降低,2018年视觉器件代理业务在总营收中的占比是15.85%,2021年上半年已经降低到9.62%。

凌云光不同业务的营收占比

2021年上半年,凌云光的营收增长率为47.51%,而可配置视觉系统业务增长了64.34%,智能视觉装备增长了98.96%。可以说,机器视觉业务已经成为凌云光的主驱动引擎。

接下来,我们从整个机器视觉市场空间以及凌云光市场份额两个角度,来分析其未来发展潜力。(需要指出的是,以下统计的机器视觉市场规模,主要是机器视觉软硬件在制造领域的应用市场规模。)

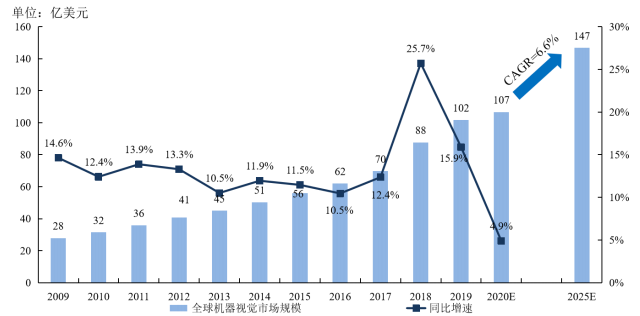

根据MarketsandMarkets统计,2015年至2020年,全球机器视觉器件市场的复合增长率13.83%,2020年市场规模达到107亿美元;2021年至2025年,全球机器视觉器件市场规模将以6.56%的复合增长率增长,至2025年市场规模将达147亿美元。

全球机器视觉器件市场规模资料来源:MarketsandMarkets

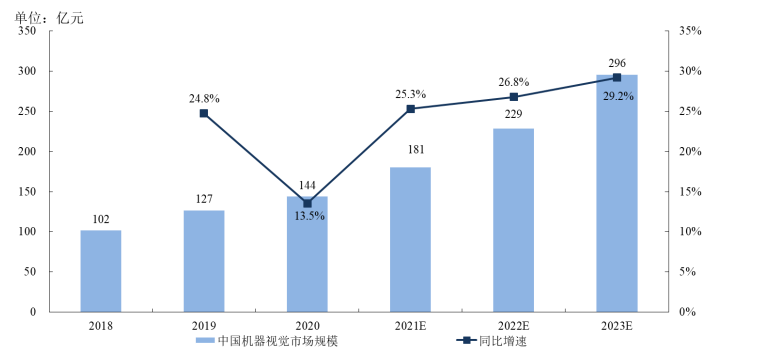

另一方面,中国市场已成为全球机器视觉市场规模增长最快的市场之一。根据中国机器视觉产业联盟的统计,中国机器视觉行业的销售额从2018年的101.80亿元增长至2020年的144.20亿元,复合增长率达19.02%。预计2020年至2023年,中国机器视觉行业的销售额将以27.15%的复合增长率增长,至2023年销售额将达296.00亿元。

中国机器视觉市场规模资料来源:中国机器视觉产业联盟

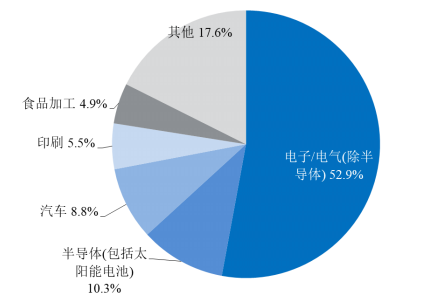

从市场结构来看,根据中国机器视觉产业联盟统计,电子、电气是机器视觉最重要的应用领域,其次是半导体。进入苹果公司供应链,凌云光在电子电气和半导体领域有望实现快速发展。

2020年中国机器视觉行业下游应用占比资料来源:中国机器视觉产业联盟

看完机器视觉整体的市场空间,再来看看凌云光在这个市场中的地位。

在中国制造业的机器视觉软硬件市场里,占据主导地位的还是基恩士、康耐视等国外厂商,凌云光等国内厂商总体上还处于追赶的阶段。比如,根据CINNOResearch统计,以营业收入计算,2020年凌云光在中国消费电子可配置视觉系统领域的市场占有率为22.4%,位列行业第三,前两名分别是康耐视和基恩士。凌云光要接下来要做的,就是在中国市场上,超越康耐视、基恩士等国外厂商。

核心零部件的自研与国产化,摆在凌云光面前的“上中下三策”

虽然凌云光是一体化软硬件厂商,但相对于CV四小龙而言,硬件在其业务中的比重更大。硬件业务有一个特点,容易做大营收规模,但业务的利润率比较低。从目前情况来看,凌云光的净利率的确不高。2018年到2021年上半年,其净利率分别为4.44%、2.73%、7.46%、5.37%。

凌云光研发投入占营收比例

凌云光怎么把净利率提上去呢?还得从其业务结构着手分析。

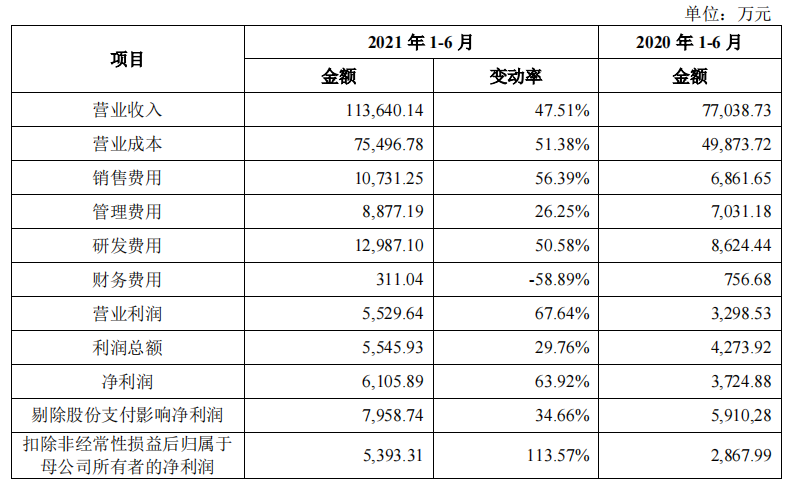

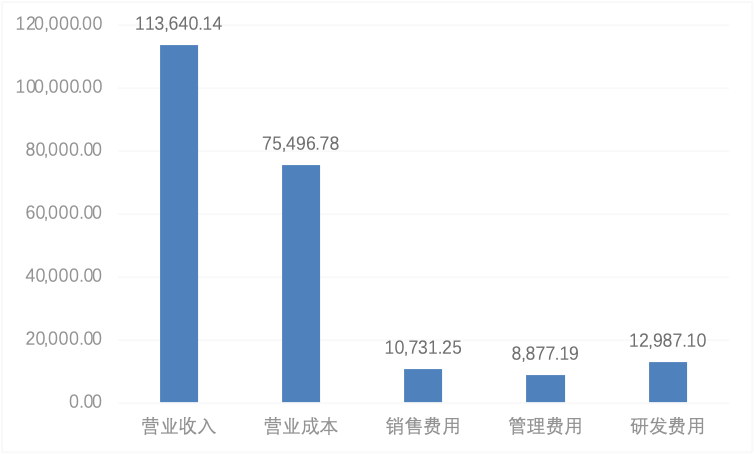

下表是凌云光的成本结构表,主要的成本主要是营业成本、销售费用、管理费用、研发费用这四部分。

凌云光成本结构

其中,营业成本占比最大,2021年上半年凌云光的营业成本占营收的66.43%。

凌云光2021年上半年主要成本构成

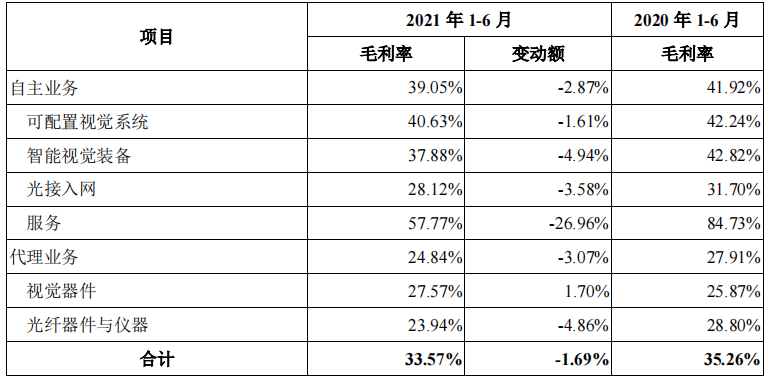

下表是凌云光各项业务的毛利率表,2021年上半年自主业务毛利率39.05%,而代理业务毛利率只有24.84%,差距非常明显。在自主业务中,光接入网和服务收入占比很小,对总体利润率影响不大,我们主要看可配置视觉系统和智能视觉装备两项。2021年上半年,凌云光的可配置视觉系统业务毛利率是40.63%,智能视觉装备业务的毛利率为37.88%。

凌云光营不同业务的毛利率情况

凌云光的营业成本占总营收的66.43%,主要的营业成本其实就是物料采购。要想进一步提高利润率,就要减少物料采购,尽量自研核心零部件。

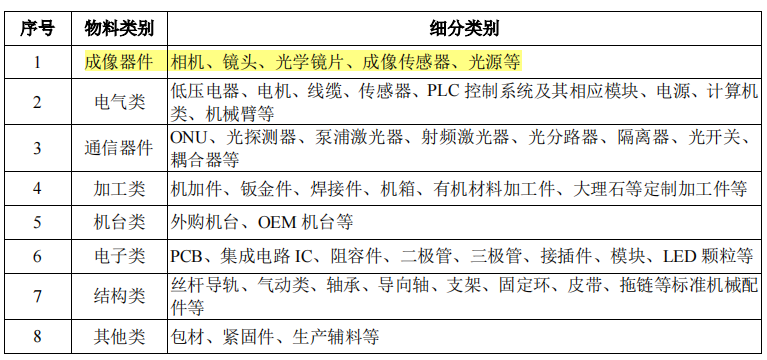

凌云光采购的物料分为8大类,分别是成像器件、电器类、通信器件、加工类、机台类、电子类、结构类等和其他。

凌云光采购物料类别

在机器视觉系统当中,相机和光源是两个重要的组成部件。目前来看,凌云光的相机和光源主要还是外购的。

凌云光相机、光源的外购比例

要实现核心零部件的自研,凌云光还有很长的路要走。

从某种程度上,对核心技术和零部件的不同态度,将对凌云光的未来发展产生重要影响。

目前,摆在凌云光面前的有“上中下三策”:

上策:自研核心零部件,提升产品附加值。对于凌云光而言,自研相机、光源、成像传感器等关键零部件,甚至自研相机内部的芯片和光学镜头,同时掌握核心AI算法和软件系统,是提升利润率的关键。

要实现核心技术的自研,就得加大研发投入。2021年上半年,凌云光的研发投入为1.29亿元,占总营收的11.43%。对比一下CV四小龙的研发投入占比情况,商汤、旷视、依图、云从的研发投入占总营收比例超过50%。目前来看,凌云光的研发投入强度是不够的。

凌云光、CV四小龙研发投入占总营收的比例

中策:关键零部件即使不能自研,也要尽量采购国产厂商的产品。在技术性能和价格相近的情况下,凌云光应该优先选定与国内企业合作。接下来中美在科技领域的竞争将日趋激烈,美国对中国科技产业的打压力度也会不断加大。人工智能是美国打压中国的一个重要领域,机器视觉又是人工智能的重要分支。商汤、旷视、依图、海康等企业都已经被美国列入贸易管制黑名单,美国的贸易制裁对凌云光而言是一个很大的经营风险。如果在核心零部件上严重依赖美国企业,一旦制裁的大棒落下来,可能就像当年的中兴一样瞬间陷入休克状态,这个风险是不能接受的。

因而,尽量将供应链向国内转移,是凌云光确保经营安全的重要举措。尤其是在芯片、相机、镜头、光源、采集卡、控制器等核心部件方面,能自研就自研,不能自研也尽量从国内企业采购。

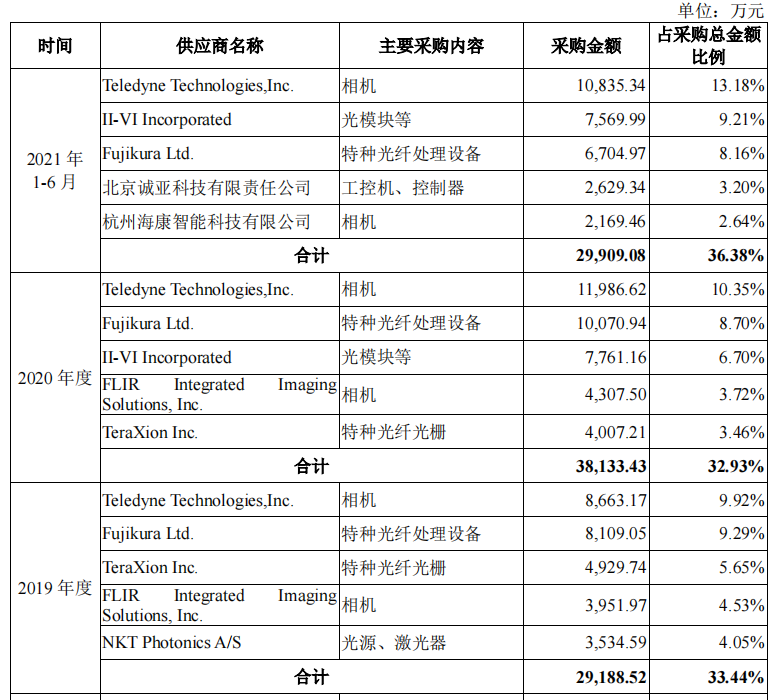

下表是凌云光前五大供应商列表,可以发现凌云光的确也在朝着供应链国产化的方向前进。2019年、2020年,公司的前五大供应商都是国外企业。2021年上半年,在前五大供应商中已经出现两家国内企业。

凌云光前五大供应商

需要指出的是,凌云光的第二、三大供应商提供的光模块、特种光纤处理设备,都是跟其代理业务相关,更有价值的是看其自主机器视觉业务的供应链情况。

下表是凌云光自主机器视觉业务的前五大供应商列表,与总体业务相比,自主机器视觉业务的供应链国产化情况要好很多。2021年上半年,前五大供应商中,有四家都是国内企业。尤其是在核心的相机方面,海康连续两年进入前五大供应商序列。但是,也要看到凌云光目前最大的供应商依然是美国公司TeledyneTechnologies。接下来,凌云光需要逐步降低对TeledyneTechnologies的依赖。

凌云光自主机器视觉业务前五大供应商

下策:最差的情况就是凌云光既不推进核心零部件、算法软件的自研,也不推动供应链的国产化,长期依赖国外企业。核心零部件全部外购,其营业成本会一直居高不下,利润率就没有提升空间,凌云光的净利率会长期低于5%。如果净利率一直很低,即使将来上市了,凌云光也不会得到资本市场的认可。另一方面,凌云光的供应链风险会一直存在。即使以后凌云光的年营收上百亿,美国一纸禁令,卡断几个关键零部件的供应,就能让其瞬间停摆。

综上,某种程度上,可以将凌云光视为一个“产业+AI”的典型样本。与商汤、旷视、云从、依图这些机器视觉厂商相比,凌云光产品中硬件占比更大,这让其更容易做大营收规模,但要提升利润率却更加困难。凌云光在机器视觉算法方面的技术实力是要逊于CV四小龙的,但其硬件实力以及对制造业的理解能力要更强。尤其是在消费电子、新型显示、新能源、印刷等几个行业,凌云光的优势很明显。

凌云光从代理商开始,一点点积累技术,研发产品,逐步转型为机器视觉软硬件厂商。在这个过程中,机器视觉算法、软件和硬件产品的研发,为其奠定了基础。另外,打入苹果公司供应链,对凌云光切入消费电子制造的机器视觉市场发挥了关键作用。接下来,凌云光需要上两个台阶,第一个台阶就是在中国制造领域的机器视觉市场上打败国外厂商,占据更大的市场份额;第二个台阶就是实现关键零部件的国产化,目前凌云光在自研相机、光源等,并且也投资了CMOS传感器芯片设计公司长光辰芯以及工业镜头公司湖南长步道光电。但要实现核心部件的国产化和自研,还有很长的一段路要走。

来源:数据猿

刷新相关文章

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21