三新业务高速增长,成为亚信科技新的核心驱动引擎

亚信科技 | 2022-08-15 11:15

【数据猿导读】 亚信科技正处于新老业务交替的关键时期。

近日,亚信科技控股有限公司(以下简称“亚信科技”,股票代码:01675.HK)发布了2022年半年报,其收入总体向好,DSaaS、垂直行业及企业上云、OSS三项新业务表现亮眼,已经成为亚信科技的核心增长引擎。

收入向好,利润短期承压

根据财报,亚信科技2022年上半年的收入情况良好,总收入达31.09亿元,同比增长14.51%,这个成绩要明显好于2020年和2021年。

亚信科技营收情况 数据来源:亚信科技财报、同花顺

同时,受疫情影响,上半年部分项目的交付验收延迟,导致亚信科技的利润短期承压。2022年上半年公司毛利润约10.54亿元,同比上升5.6%。剔除股权激励费用后净利润约为人民币2.62亿元,净利润率为8.4%。

公司管理层表示,随着疫情趋稳,以及公司采取的针对性措施,有信心在下半年通过提升项目交付效率,让利润恢复增长势头。

业务换挡,三新业务表现亮眼

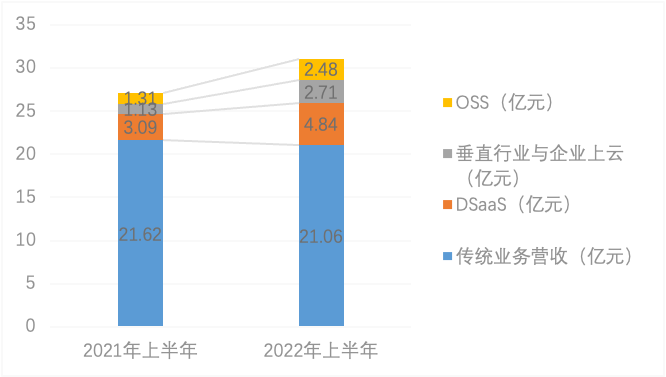

相对于亚信科技总体的财务表现,其业务结构的调整更值得关注。目前,亚信科技的主营业务有两大块,分别是以BSS为核心的传统业务,以及以DSaaS、垂直行业与企业上云、OSS为核心的新业务。

亚信科技新老业务营收情况 数据来源:亚信科技财报、数据猿整理

亚信科技新老业务情况 数据来源:亚信科技财报

在收入上,目前还是BSS业务为主,其2022年上半年贡献了总收入的66.4%,三新业务合计贡献了总收入的32.3%。

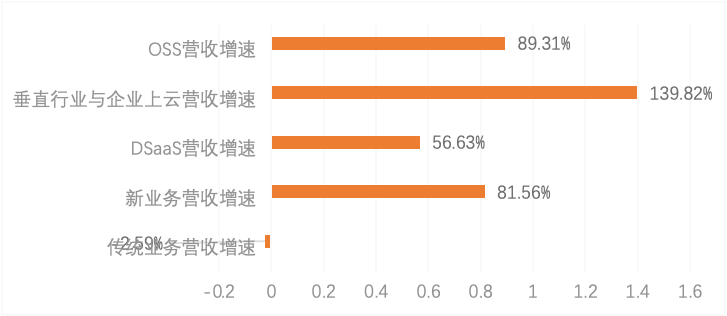

从增长态势上看,三新业务的“风头”完全盖过了老业务。2022年上半年,亚信科技传统业务收入略有微降。另一方面,其新业务收入却同比大涨81.56%,其中DSaaS收入增速56.63%、垂直行业与企业上云收入增速139.82%、OSS营收增速89.31%。

亚信科技新老业务2022年上半年营收增速 数据来源:亚信科技财报、数据猿整理

那么,亚信科技的新业务具体是什么呢?

DSaaS

亚信科技的DSaaS业务,是其原数字化运营业务,加上新收购的艾瑞咨询业务,整合成艾瑞数智统一品牌,业务包括智能决策和智慧运营两大业务。

对于亚信科技而言,收购艾瑞咨询,主要是为了增强其DSaaS数字化运营及数智化转型业务能力,补上行业研究、用户研究、数据洞察、战略与数字化咨询规划等客户服务能力,与亚信科技原有的产品方案进行整合,形成客户服务闭环。同时,整合艾瑞咨询之后,对亚信科技的行业客户拓展也有明显的作用,尤其是零售、互联网等行业客户实现了快速扩张。

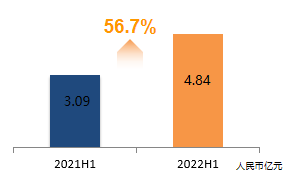

目前,亚信科技DSaaS业务发展态势良好,2022年上半年该业务收入达到4.84亿元,同比增长56.7%。DSaaS业务在总收入中的占比,也从2021年上半年的11.4%增加到15.6%,增长了4.2个百分点。

亚信科技2022年上半年DSaaS业务营收情况 数据来源:亚信科技财报

亚信科技2022年上半年DSaaS业务营收占比 数据来源:亚信科技财报

垂直行业与企业上云

亚信科技的垂直行业与企业上云业务,即以其数智化技术产品赋能政务、能源、交通、金融、邮政等行业的发展。

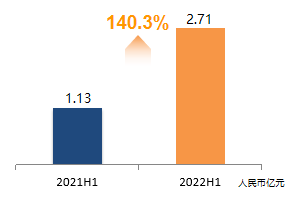

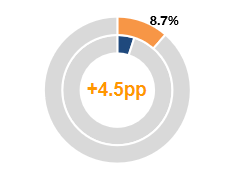

2022年上半年,该项业务的收入达到2.71亿元,同比大涨140.3%,也是三项新业务中增速最快的。垂直行业与企业上云业务收入在总收入中的占比,也从2021年上半年的4.2%提升到2022年上半年的8.7%,增加了4.5个百分点。

亚信科技2022年上半年垂直行业及企业上云业务营收情况 数据来源:亚信科技财报

亚信科技2022年上半年垂直行业及企业上云业务营收占比 数据来源:亚信科技财报

其中,政务和能源两个行业的上云业务发展最为迅速,政务上云业务收入同比增长了170%,主要是政务大数据、数字政府等业务驱动;能源上云业务收入增长了462%,主要是由于5G专网等核心解决方案在核电、风电、火电等领域获得广泛应用。

OSS

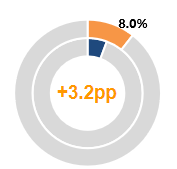

OSS即网络智能化及5G专网业务,亚信科技的网络智能化业务以网络设计与编排、网络资源管理、网络故障监控、网络规划优化、网络体验分析产品为主,5G专网则以5G专网核心网、5G MEC平台、5G专网无线网产品、行业专网运营服务为主。2022年上半年该项业务收入2.48亿元,同比增长88.7%,占总收入的比例从2021年上半年的4.8%提升到2022年上半年的8.0%,增加了3.2个百分点。

亚信科技2022年上半年OSS业务营收情况 数据来源:亚信科技财报

亚信科技2022年上半年OSS业务营收占比 数据来源:亚信科技财报

高强度研发投入,打造新增长引擎

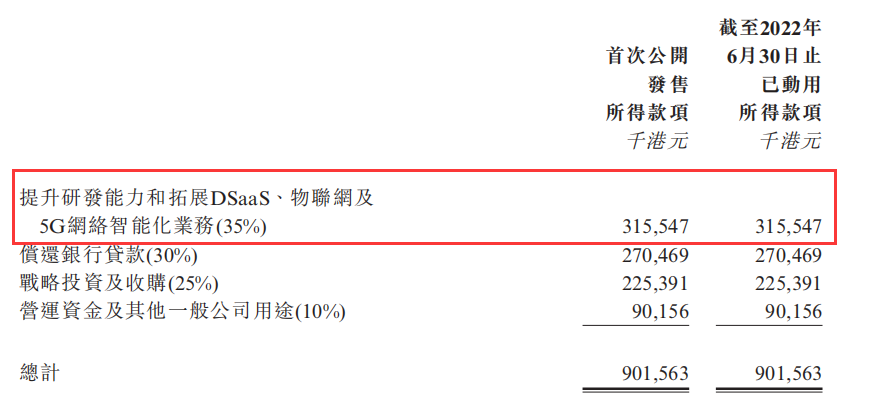

需要指出的是,亚信科技的新业务并不是凭空发展出来的,而是经历了多年的战略投入。从两件事情就可以看出亚信科技发展新业务的战略决心:2018年亚信科技在港交所上市,募资9.02亿港元(扣除承销佣金和发行费用后剩8.71亿港元),将募资总额的35%(3.16亿港元)用于新业务,提升研发能力和拓展DSaaS、物联网及5G网络智能化业务。

亚信科技2018年上市募资用途 数据来源:亚信科技2022年中报

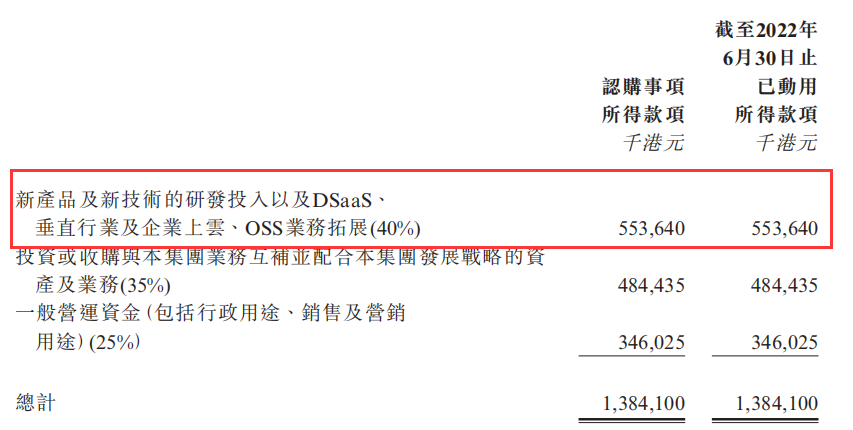

2020年4月,亚信科技与中国移动国际控股有限公司签订认购协议,获得资金13.85亿港元,亚信科技将这笔资金的40%用于新业务。

2020年亚信科技与中国移动认购协议募资用途 数据来源:亚信科技2022年中报

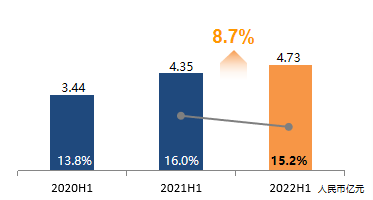

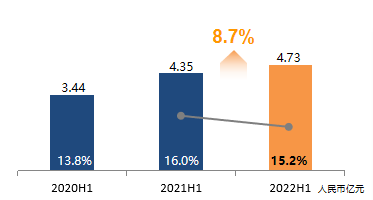

除了以上投入,亚信科技还在持续加大新业务研发投入,2022年上半年研发投入4.73亿元(剔除股权激励费用),占收入的15.2%。

亚信科技研发费用及占收比(剔除股权激励费用) 数据来源:亚信科技

长期高强度的研发投入,亚信科技打造了一个以“中台”体系为基石,以 “数智”、“云网”、“IT”为核心的技术产品体系。具体来看,三大技术产品体系主要是:以RPA、数据可视化、边缘AI、数字孪生、知识图谱为核心的数智产品体系,以5G专网、5G切片运营管理平台、5G专网运营平台、网络云管理平台、算力网络为核心的云网产品体系,以数据库、中间件、DevOps、边缘AIoT为核心的IT产品体系。

亚信科技技术产品体系

其中,数据库是亚信科技的重点发力方向。2022年7月12日,亚信科技发布了基于原生分布式架构的高性能、高可用的分布式自主可控数据库AntDB 7.0。该数据库产品最开始主要应用于电信领域,目前已经拓展到金融、邮政、交通、能源等行业,落地项目点超过200个 ,节点数2000+,峰值每秒处理百万笔电信核心交易,承载的应用服务于超过10亿用户,具备99.999%的金融级安全能力。

有一个重要指标值得关注,那就是新签订单情况,这很大程度上决定了亚信科技接下来一段时间的经营业绩。根据财报披露的数据,2022年上半年亚信科技新签订单增长了30%。从结构上看,三新业务的新签订单增长了60%,以BSS为核心的传统业务新订单只增长了15%。可以预见,未来一段时间,新业务依然会是亚信科技业绩增长的核心驱动引擎。

按照目前的发展态势,三新业务收入占比将在2025年超过50%,成为驱动亚信科技的新的核心动力引擎。届时,亚信科技才算基本实现了业务“换挡”。

亚信科技营收预测 数据来源:亚信科技

来源:亚信科技

我要评论

不容错过的资讯

大家都在搜