被踢出“3A”阵营的阿里云,是败给了技术还是输给了气魄?

原创 月满西楼 | 2022-08-05 15:22

【数据猿导读】 顺境不惰,逆境不馁。

作者:月满西楼 / 数智猿

编辑:Lucia / 数智猿

统筹:风箫声动 / 数智猿

在中国云计算市场,阿里云可谓“全村的希望”,也是中国云计算厂商参与全球竞争最重量级的选手。而且,阿里云一直以全球云计算市场的“3A”阵营成员(亚马逊AWS、微软Azure、阿里云AlibabaCloud)自我标榜。事实上,阿里云早就被谷歌云超越,已经没有所谓的“3A”阵营了。

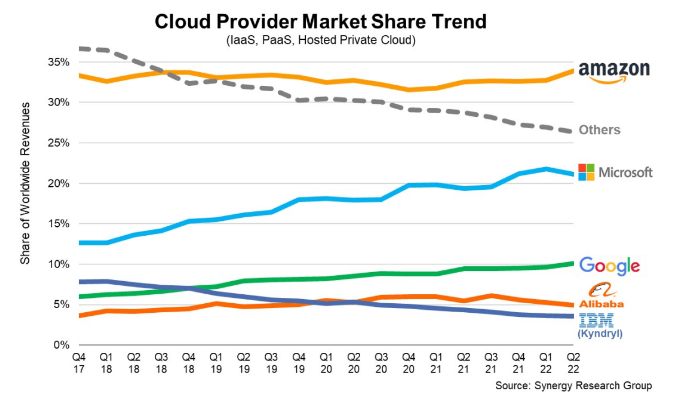

阿里云在全球的市场份额只有谷歌云的一半了

根据Synergy Research Group的数据,截至2022年第二季度,全球云计算市场的份额分别是:亚马逊AWS占34%,微软Azure占21%,谷歌云占10%,阿里云占5%。阿里云的市场份额,只有谷歌云的一半,微软Azure的四分之一,亚马逊AWS的七分之一。

2022年Q2全球云计算市场份额情况 数据来源:Synergy Research Group

更重要的是,阿里云的增长势头,已经被其他巨头甩开了。在科技领域,中国玩家最擅长讲一个“增长的故事”,虽然体量不如美国同行,但胜在增速更快。所以,增长失速,将是像阿里云这样的中国玩家不可承受之重。

根据各家公司的财报,2022年二季度,AWS营收197.4亿美元,同比增长33%,营业利润为57.2 亿美元,同比增长36%;微软智能云部门的营收为250亿美元,同比增长28%,营业利润为86.8亿美元,同比增长11%。其中,Azure及其他云服务的营收同比增长40%;谷歌云营收62.8亿美元,同比增长35%,净亏损8.58亿美元;阿里云营收200.07亿元(约30亿美元),同比增长33%。阿里云的增速与AWS持平,落后于Azure和谷歌云。

阿里云要重回“3A”阵营,增速必须要高于谷歌云才行。目前来看,谷歌云的发展势头要强于阿里云,谷歌在云计算领域的投资强度也要高于阿里巴巴。

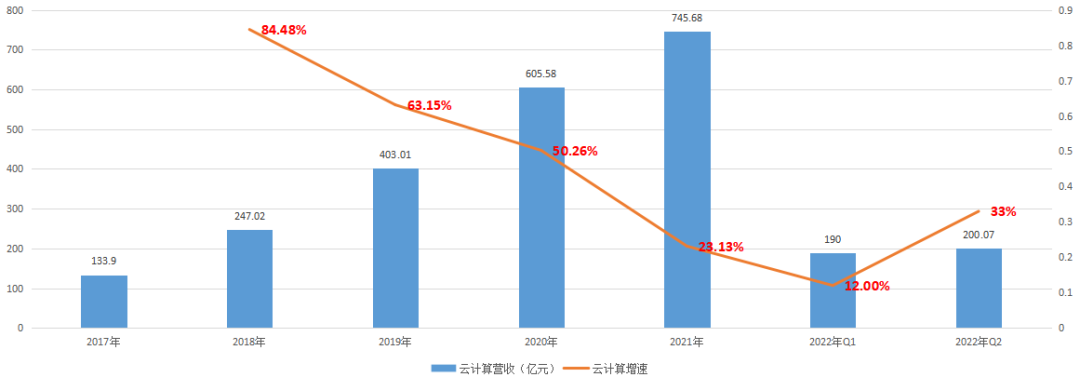

事实上,近两年,阿里云一直在经历“失速”的阵痛。阿里云2018-2021年的增速一路下滑,分别为84.48%、63.15%、50.26%、23.13%。值得高兴的是,阿里云似乎在2022年迎来了触底反弹,2022年Q1增速为12%,Q2提高到33%,希望这个势头能够保持下去。

阿里云营收与增速 数据来源:数据猿依据财报整理

在笔者看来,阿里云要想重回“3A”阵营,最核心的是要加大研发投入,尽快提升技术能力,拿出更具性价比的云计算产品。

阿里云需要拿出重视技术研发的诚意

云计算虽然已经有超过20年的发展历程,亚马逊AWS成立于2002年,至今已经20年了;阿里云成立于2009年,至今也有13年了。但是,云计算带来的IT产业变革还未到“中场”,仍然有大量的技术处于快速发展阶段。云厂商要获得客户和市场的认可,技术产品实力依然是最核心的竞争力。

依据阿里巴巴2022财年的财报,在云计算领域,其主要从自研服务器、云数据库、云操作系统、物联网、人工智能、大数据平台等方面提升技术实力。具体来看:

自研服务器,阿里云自研“磐久”系列服务器,涵盖高性能算力、大容量存储、高性能存储系列。阿里云的自研服务器采用模块化设计,可以实现计算和存储分离,可依据客户需求实现计算与存储的灵活组合。

相比于服务器,自研芯片的价值更大。据悉,磐久服务器采用的是阿里自研的倚天710,该芯片采用ARM架构,集成600亿晶体管,频率3.2GHz,制程是5nm。此外,阿里云还推出了AI芯片含光800,以及RISC-V芯片玄铁。在服务器的芯片方面,阿里云大概率是采用“双重备份”策略:目前大部分阿里云服务器依然采购英特尔、AMD、英伟达等厂商的芯片,自研芯片在部分服务器上使用。随着自研芯片技术性能的提升以及产业生态的完善,再逐步提升自研芯片的占比。这与华为当初在手机芯片上的市场策略类似:华为自研手机芯片麒麟,但依然大量采购高通的芯片,只是逐步提升自研芯片的应用占比。

除了芯片,阿里云的发力方向还包括:分布式通用云操作系统“飞天”、虚拟化架构“神龙”、云存储架构“盘古”;云原生数据量PolarDB,云原生分布式分析型数据库AnalyticDB,云原生多模资料库Lindorm;大数据分析平台,包括数据存储与计算平台MaxCompute、实时计算平台Blink、交互分析引擎Hologres、数据开发平台Dataworks、数据整合管理平台Onedata;分布式深度学习平台PAI;物联网平台、边缘计算平台;数据安全技术等。

在云计算的技术自研方面,阿里云和华为云是两个关键玩家。在服务器芯片领域,华为走在阿里前面。华为推出的鲲鹏系列服务器芯片,在出货量和应用比例方面应该超过阿里。并且,华为发展芯片的决心和资源投入,是阿里不可比的。此外,华为也有自研的服务器操作系统——欧拉,这个操作系统虽然没用“鸿蒙”知名,但其战略价值一点不比鸿蒙系统低。华为也有自研的高斯数据库及存储产品,形成从芯片到操作系统、数据库的核心技术体系。

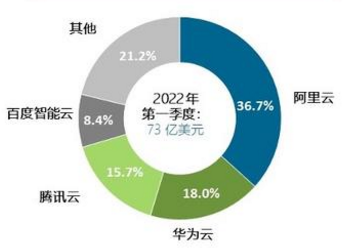

近两年,华为云已经成为中国云计算市场最大的变量,从籍籍无名快速成长为行业第二。依据Canalys提供的数据,2022年第一季度,华为云占据中国云计算18%的市场份额,已经超过腾讯云,与阿里云的差距也在缩小。某种程度上,华为云市场份额的攀升,有助于中国云计算芯片、操作系统的国产化。

2022年Q1中国云基础设施服务市场份额 数据来源:Canalys

阿里云要提升技术能力,最关键的是要加大技术研发的投入。然而,从阿里巴巴2022财报披露的数据,似乎看不到阿里巴巴要加大技术研发的决心。近3年,阿里巴巴的产品开发费用占总营收的比例在持续下降,2020年-2022年(财年)的数据分别为9%、8%、7%。阿里巴巴的技术产品开发费用占总营收的比例本来就不高(低于10%),还在逐年下降,这让人如何对其抱有希望?在产品开发费用占比下降的同时,阿里巴巴的营业成本、销售和市场费用的占比却在逐年上升。也就是说,阿里巴巴拿更多的钱去做营销,更少的钱去做开发。

阿里巴巴收入与成本情况 数据来源:阿里巴巴2022年财报

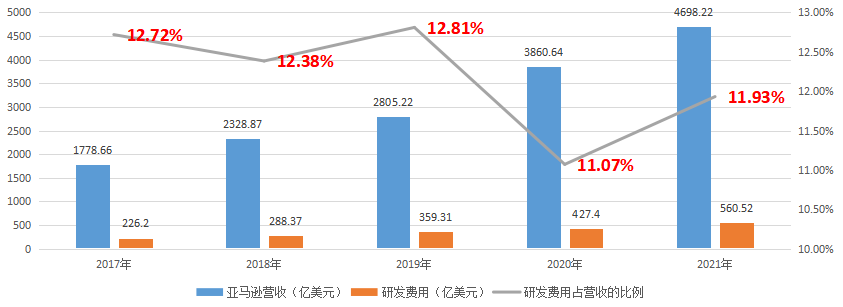

作为对比,我们来看看亚马逊的情况。近几年,亚马逊的研发投入,基本都在12%左右。不仅总研发投入是阿里巴巴的几倍,研发强度(研发投入占营收的比例)也要比阿里巴巴高几个百分点。

亚马逊营收与研发费用情况 数据来源:雪球网 数据猿整理

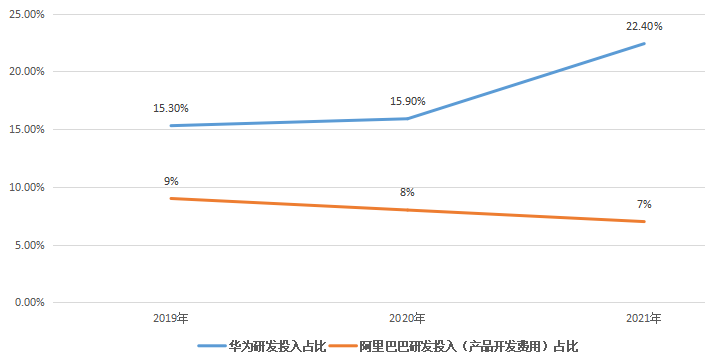

如果觉得亚马逊不具有可比性,那我们再来将国内的华为和阿里巴巴的研发投入强度做一个对比。近三年,华为和阿里巴巴都处于逆境:华为是因为美国的打压,在供应链和市场两方面都承受了巨大压力;阿里巴巴则是由于中国互联网流量见顶,加之拼多多、京东等的竞争压力增大,整体发展也承压。同样是面对逆境,华为的研发投入强度不降反增,研发投入占营收的比例从2019年的15.30%一路提升到2021年的22.40%;而阿里巴巴的研发投入(其财报当中是产品开发费用)强度则从2019年的9%一路下降到2021年的7%。

阿里巴巴与华为研发投入强度对比 数据来源:华为、阿里巴巴财报 数据猿整理

很长一段时间,阿里巴巴的利润情况比亚马逊和华为都好,按理说阿里巴巴有更多资金投入到技术产品研发才对啊。

笔者一直对阿里巴巴的利润分配情况有疑惑——阿里巴巴每年几百亿的利润最后都去哪了呢,没投到技术研发上,是都分给股东了么?

阿里巴巴的财报,部分解答了笔者的困惑。在财报中有这样一句话,“自成立以来,我们(阿里巴巴)从未宣派或支付普通股的股息。我们目前没有计划在可预见的未来支付任何普通股股息。我们打算保留大部分(如非全部)可用资金及未来收益以为业务发展和扩展提供资金。”从这个声明可以看出,阿里巴巴在中国市场赚的钱,大部分还是要用在国内。这一笔钱,是用于技术产品研发,还是销售和市场、行政,结果会很不一样。

顺境不惰,逆境不馁

相对于顺境,逆境更考验人,对于一个企业也是如此。沧海横流,方显英雄本色。华为如今还是任正非坐镇,其“干事业”的雄心壮志更明显。相对而言,阿里巴巴的张勇,则像一个职业经理人,更多的关注短期的营收、利润,以及股价的波动。然而,很多时候都是“有心栽花花不活,无心插柳柳成荫”,把注意力都放在短期的利润和股价上,股价表现反而不好。目前,阿里巴巴股价已经跌破3000亿美元了,倒是不那么在意利润的亚马逊市值却“涨势如虹”。

曾国藩曾言,“顺境不惰,逆境不馁,以心制境,万事可成”。接下来几年,阿里巴巴的处境会很艰难。这种情况下如何抉择,将决定了他的未来。华为在营收利润双双下降的艰难处境下,依然坚持扩大研发的资金投入,这更能显示出其战略决心。这份坚定的战略决心,正是阿里巴巴所缺乏的,也是其所应该学习的。

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜