从青云上市,看中国云计算小巨头的“屠龙”之路

原创 凝视深空 | 2021-03-16 12:08

【数据猿导读】 穷且益坚,不坠青云之志

终于,青云(QingCloud)也上市了。

2021年3月16日,青云在上海证券交易所科创板上市,股票代码为688316。本次公开发行的股票数量为1200万股,募集资金总额约7.64亿元。发行价格63.7元,截止发稿前,已经涨到89元,上涨超过39%。看来,投资者对青云还是充满期待的。

青云是继UCloud之后,第二家科创板上市的云厂商。如果算上去美国纳斯达克上市的金山云,则是国内第三家上市云厂商。

某种程度上,青云不仅代表自己,还代表了一众云计算小巨头。从青云身上,可以看到这些小巨头们的潜力,也可以看到他们的烦恼。

这一篇文章,我们将从青云入手,来看看云计算小巨头存在的问题、蕴藏的力量,以及他们在巨头环伺的云计算市场中的发展前景。

青云,低增长之困

先来看看青云的家底:

2020年度,青云实现营业收入近4.3亿元,增长13.91%。亏损1.6亿元左右,相比上年亏损有所收窄。

单从财务数据看,青云还没有摆脱“流血”状态。这其实问题不大,现在云计算市场领域也没有几家盈利的,大家都在亏。即使是龙头老大阿里云,也才刚刚实现盈利。

所以,在云计算这个领域,亏损没什么丢人的,大家都在用战略性亏损换增长,这是行业共性。

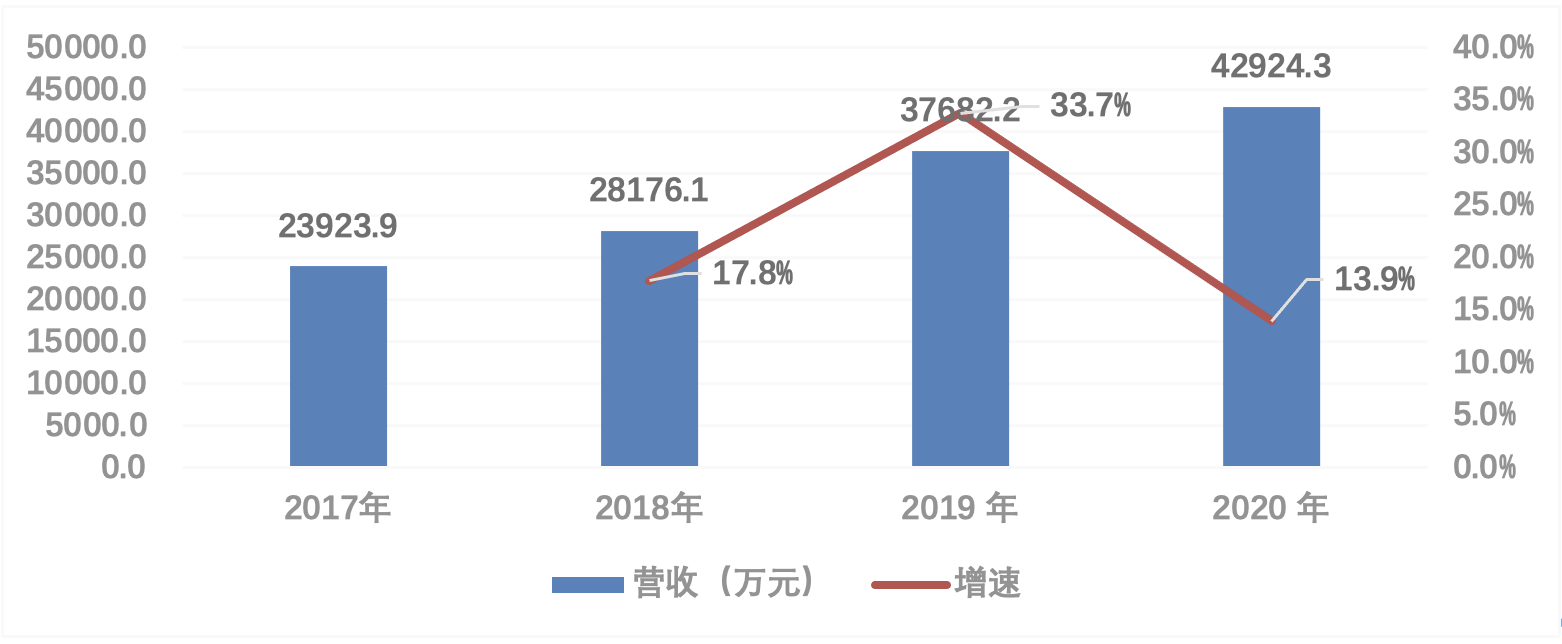

但是,青云最大的问题是其营收增长太慢了,2020年的增速只有13.9%。

要知道,疫情对于其他行业是利空,但对于云计算行业却是利好。业内的大部分云计算厂商都实现了不错的增长,以阿里云为例,借助疫情期间的在线教育和办公,临时扩容了超过10万台服务器。反观青云的增速,看来是没有吃到行业的红利。

青云营收与增速 数据来源:青云招股书

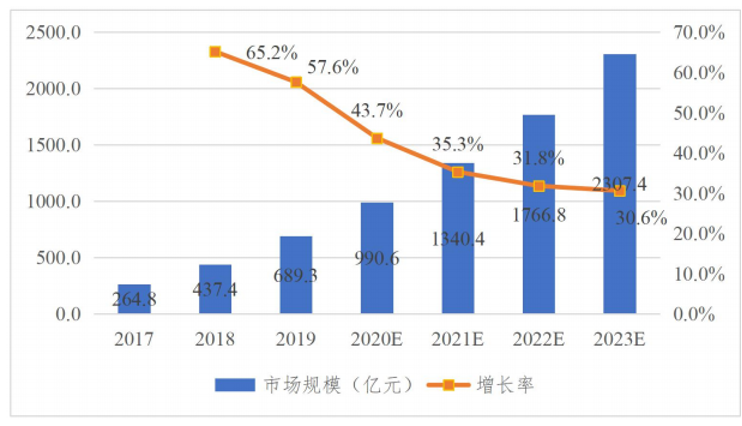

依据中国信通院的数据,近几年中国云计算市场的增速都在30%以上。作为小巨头,营收规模小,只有更快的增速才能实现追赶。青云的营收增速,还不如行业平均水平,这就有点问题了。

中国云计算规模与增速 数据来源:中国信息通信研究院

我们再看看研发相关数据:

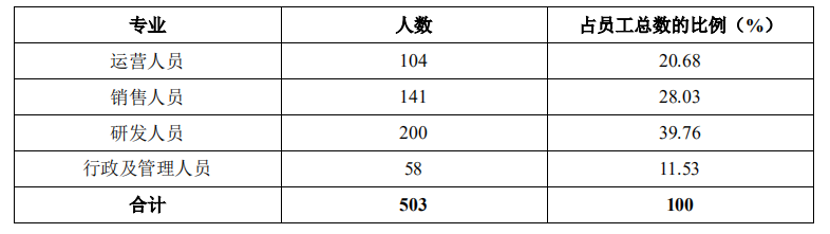

目前青云有503人,其中研发有200人,占比近40%。从这个人员配比来看,是比较典型的技术驱动型公司。

青云人员构成 数据来源:青云招股书

再来看看研发投入:

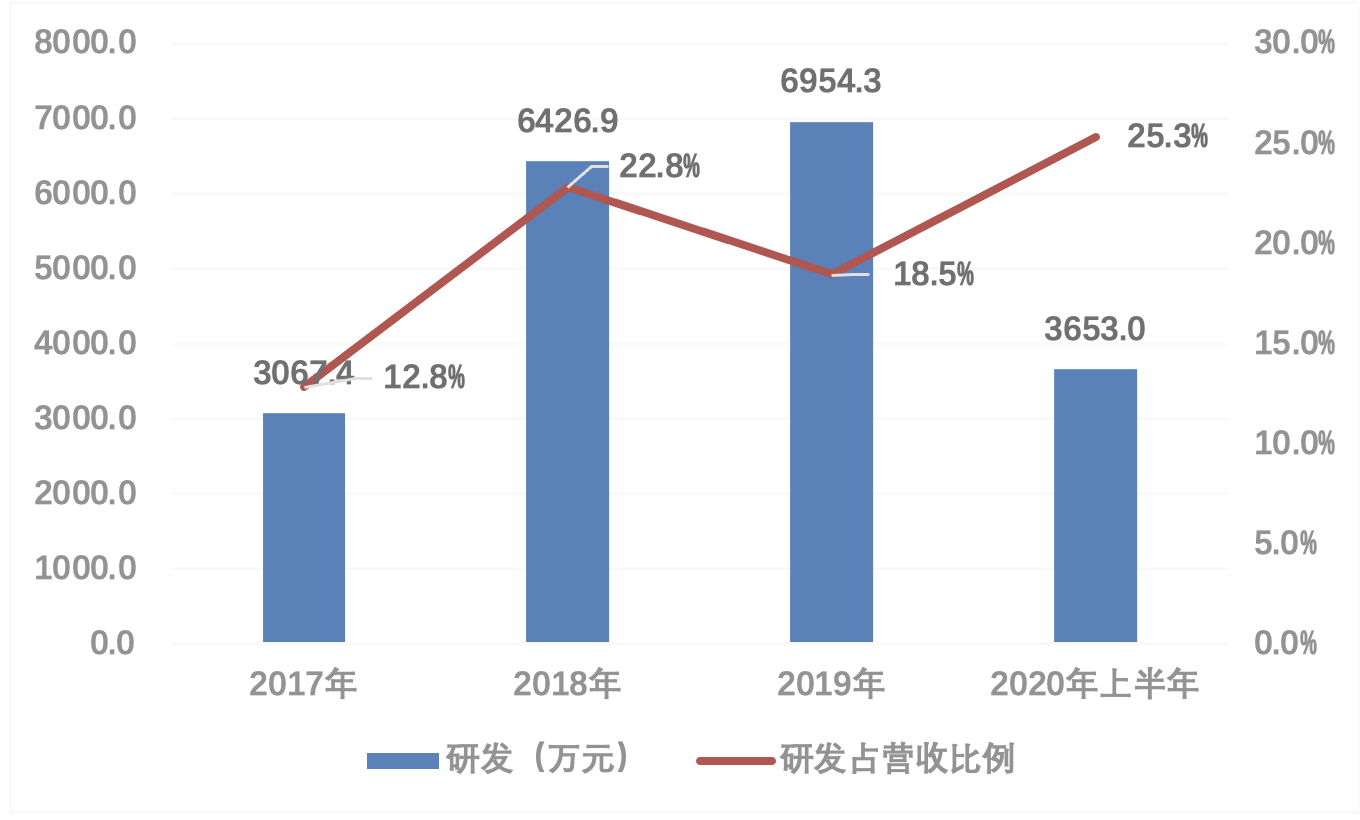

2017年、2018年、2019年及 2020 年 1-6 月,公司的研发费用分别为3067.42万元、6426.93万元、6954.25万元及3653.03万元,占营业收入的比例为12.82%、22.81%、18.45%及25.34%。

青云研发投入及占比 数据来源:青云招股书

从研发投入上来看,比较符合科创板的胃口,研发投入占营收的比例超过20%,已经很高了。

但是,问题也很明显。近几年公司的研发投入增长缓慢,这与云计算行业的高速增长不匹配。虽然青云的研发投入占比已经很高了,但研发投入增长却不快,还是受到了营收增长缓慢的拖累。

在云计算这个需要大量投入的领域,没钱真的会很难。

此次上市对于青云来说是一次重要的“补血”。手里有足够的资金,才能加大研发投入,这也是形成竞争力的关键。

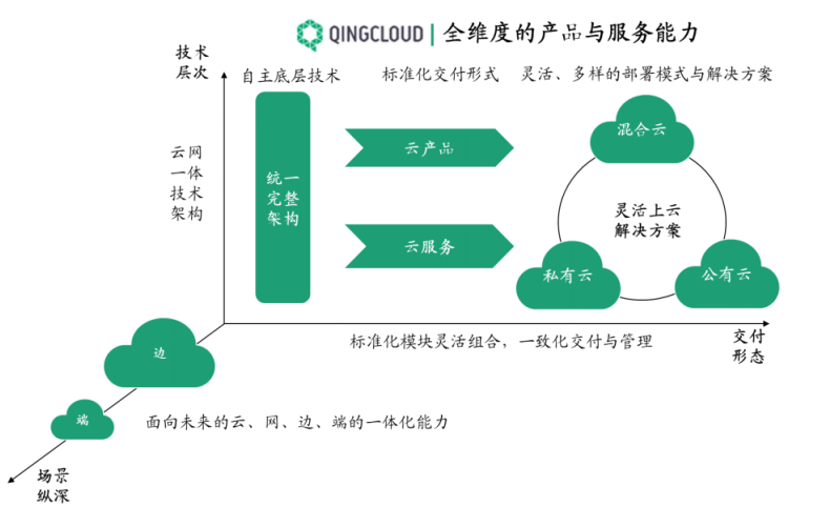

统一云架构,构建技术护城河

在技术上,青云还是有自己优势的,最为核心的就是其公有云和私有云是基于统一架构,这在业界还算独一份。

青云的公有云和私有云拥有一个架构、一套代码,在功能衔接、用户一致性体验方面,具有一定的优势。

市场上有公有云厂商,也有私有云厂商,大部分厂商的公有云和私有云是基于不同的架构。即使强如阿里云,其私有云业务也面临兼容性问题。

尤其是要发展混合云,这两朵云的兼容就显得尤为关键。青云的统一云架构,用户的一致性体验会更好。

青云产品架构图 数据来源:青云招股书

除了架构上的优势,在技术上青云的特色还有“三板斧”——SDN、SDS 以及P2P智能资源调度。

以上,我们大致分析了青云过去的财务和技术状况,那么青云的未来又在哪里呢?

尤其是通过上市拿到弹药之后,如何行动,将决定青云是否有一个光明的未来。

在我看来,有两个问题对于青云的发展至关重要:公有云和私有云的权衡取舍,以及云生态的搭建。能否处理好这两个问题,很大程度上决定了青云未来的命运。

公有云还是私有云,这是一个问题

我们先来看第一个问题,即公有云和私有云的取舍。

大体上看,云计算厂商分为两类:

互联网巨头们大多以公有云起家,国外的AWS、谷歌云,国内的阿里云、腾讯云,都是如此。这类云厂商的主要业务就是公有云,即使发展私有云、混合云,也是在其公有云基础上,复用其公有云的技术和产品,对外提供专有云服务。目前来看,这类云厂商是活的最滋润的,占了最大的市场份额,增速也很快。并且,他们已经形成了规模优势,也陆续开始盈利了。

另一类是从传统软硬件转型的厂商,有硬件见长的IBM、华为、浪潮,有软件见长的微软、甲骨文等,还有一些系统集成商。这些厂商,大多以私有云起家,其着力点在于拓展混合云业务。

其中,转型最成功的国外厂商当属微软,国内就是华为。微软目前已经成为全球第二,仅次于AWS。

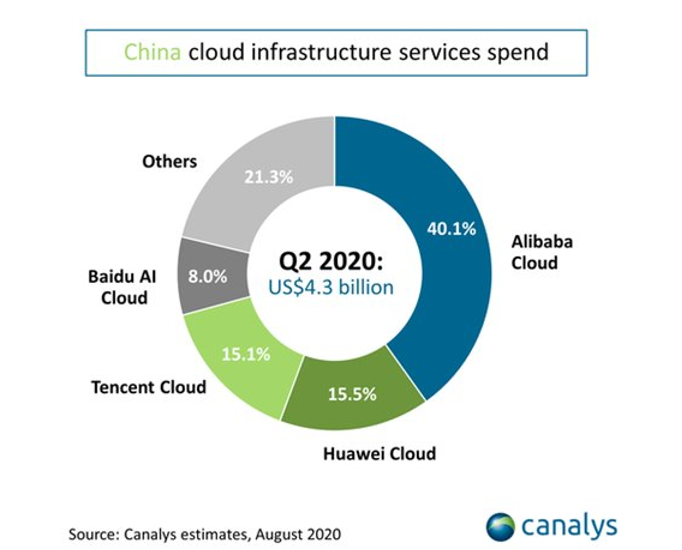

而在国内云计算市场,华为云增长最为凶猛。依据Canalys发布的2020年第二季度中国公有云服务市场报告,华为云的增速高达259.6%。并且,现在华为云的市场份额已经达到了15.5%,超过了腾讯的15.1%。

这真的很震撼。

2020年第二季度中国公有云服务市场占比 数据来源:Canalys

在云计算市场华为是后进者,而且华为云也是从私有云起家的。

某种程度上,我们可以将青云看做小一号的华为云。华为云的成功,对于青云有很强的借鉴价值。

那么,华为云为什么能够成功呢?

华为云的成功,一个关键原因是敢在云计算领域下重注,不惜血本进行研发和市场投入,这符合华为“将弹药聚焦到一个城墙口”的一贯作风。

除此之外还有其他原因么?应该说,如何做云计算,华为也是在探索当中。我观察到,华为云一个很明显的动向,就是发展重心从私有云转向公有云。这非常关键。

私有云一直是华为的强项,但华为向公有云转型的决心似乎越来越坚定。2017年3月,在已有的私有云部门之外,华为成立独立的公有云部门Cloud BU。之后几年,华为的公有云和私有云一直是两套产品,两个队伍。

直到2020年5月,业内盛传华为居然要关闭私有云。并且有媒体引用任正非的讲话称,“这次徐直军关闭了GaussDB,关闭了私有云业务(包括线下的大数据存储),我是坚决支持的,责成侯金龙完成。”

后来华为云业务总裁郑叶回应称,“我们把原来放在IT产品线的私有云团队跟Cloud BU的公有云团队进行了整合,形成了混合云产品部。”

虽然还不至于关闭私有云那么极端,但华为把重心转向公有云已经非常明显了。对于私有云,任正非一直有所诟病,“过去按客户定制,限制死了我们的能力,一个个小的软件包,不可复制,不可拷贝,不能重复销售、多客户共用。业软走的失败道路,我们坚决不能再走。”

一句话总结,就是私有云会让华为限制在项目定制中,无法形成标准化、可复用的功能和能力,也就无法形成规模优势。华为所发展的混合云,必然是公有云为主的混合云。

与华为云比起来,青云无疑是没那么成功的。这里说的成功倒不是说营收规模(毕竟他们体量上就存在先天的差距,比营收规模不公平),而是说增长速度。青云体量更小,理应增速更快才对,不然与行业巨头的差距只会越拉越大。

下面,我们来看看青云的公有云和私有云布局情况。

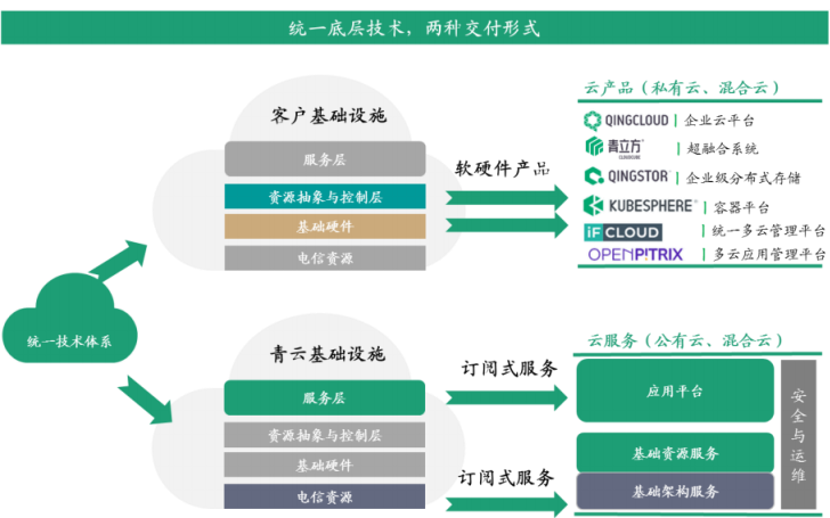

青云的云计算产品体系如下:

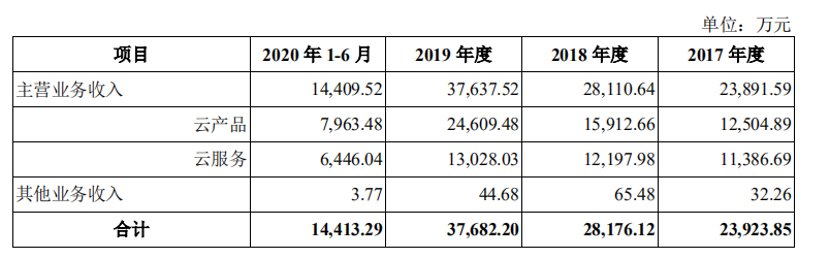

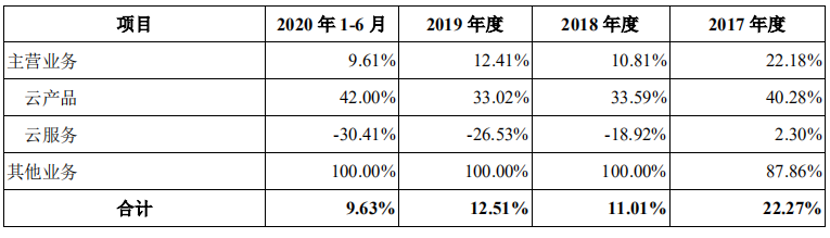

再来看看其不同产品的营收情况,下表是青云两个主要业务的营收。其中云产品指的是私有云,云服务则指公有云。

下表是青云公有云和私有云业务的毛利率情况,可以看到,私有云(云产品)是盈利的,公有云(云服务)是亏损的,而且亏损幅度在增大。

还是那句话,公有云市场都是用利润换增速,没几个盈利的。即使是华为,现在多半也还在亏损。

青云公有云的问题,不在于亏损,而在于其营收增速太慢。中国公有云增速在30%以上,作为追赶者,至少要达到行业平均水平才合理。

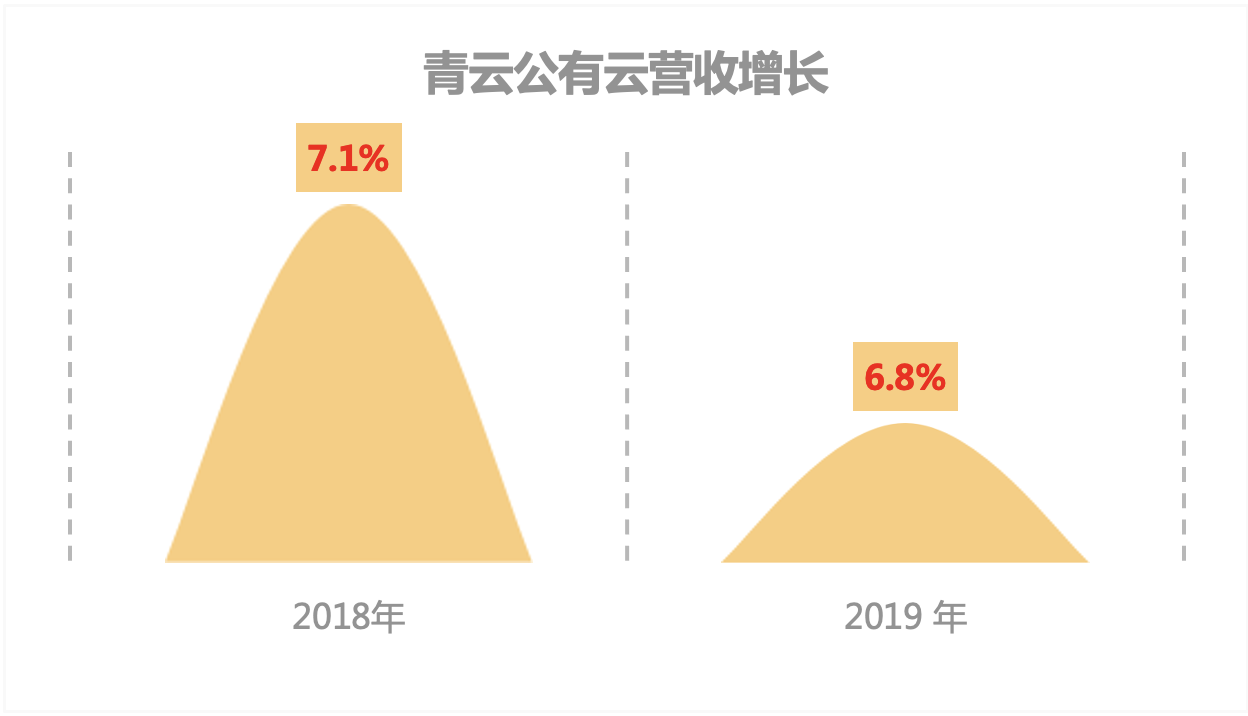

单看青云的云服务(公有云)收入,2018年增长7.1%,2019年增长6.8%,2020年还下降了。亏损没有问题,但如果亏损还换不来高增长那就有问题了。

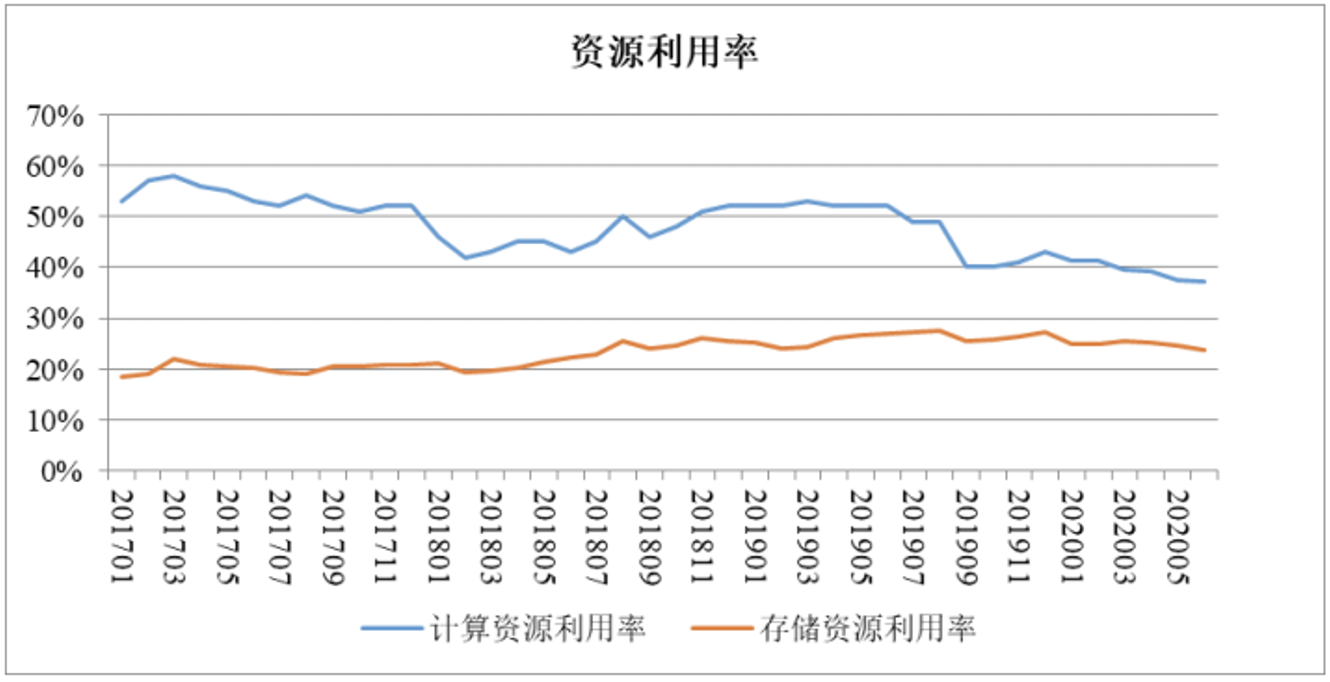

除了增速不高,青云的公有云还存在资源利用率低的问题。

其实,这也不能怪青云。这个问题,相信Ucloud、浪潮云这些小巨头都存在。

公有云就像“在水一方的佳人”,要想俘获她的芳心,需要冒险渡过险滩,这对于任何人都一样。

别看阿里云现在日子过得红红火火,当年也是九死一生,差点就没坚持下来。现在当院士的王坚,当初可是在年会上哭过鼻子的。他在接受采访时曾说,阿里云发展到后来,连支持他的马云都开始怀疑他是不是真是个骗子。

现在已经冲到行业第二的华为云,其实也并不安全,也是在一边承受大幅亏损,一边探索业务方向。

连巨头都是惊险过关,其他厂商要想一心一意冲刺公有云,其风险和难度可想而知。

对于大部分云厂商而言,公有云就像一朵白莲,可远观不可亵玩。真正过日子养家糊口的,还是私有云。

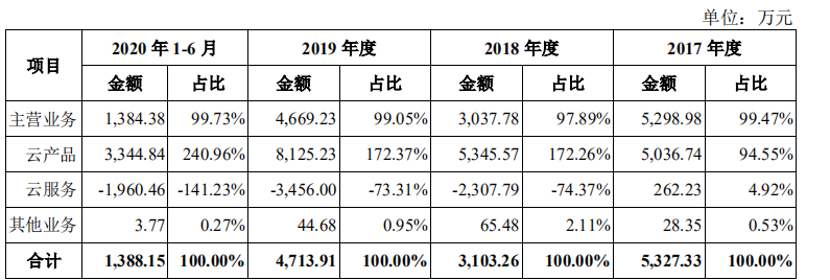

下表是青云各项业务的利润占比,从这个表可以明显看出,公有云(云服务)虽然貌美如花,但私有云(云产品),才是那个赚钱养家的人。

我一直认为,公有云才是真正的云计算,弄几十台服务器做虚拟化搭建的私有云只是个过渡阶段,要不了多久就会被公有云以及从公有云“生长”出来的专有云所替代。至于混合云,将很可能是公有云+专有云。

私有云很难摆脱传统项目制的束缚,产品的标准化、资源的规模化都会面临根本的困难。这也是华为放弃其优势的私有云全面转向公有云的原因。

但是,正确的道路,往往是困难甚至凶险的。某种程度上,云计算的小巨头们都面临一个难题:全面进军公有云是找死,在私有云的舒适区呆着是等死。要想成功闯关,需要实力、决心,甚至还需要一点运气的眷顾。

显然,到底如何发展云业务,青云还没有探索出一条属于自己的康庄大道。好在青云还有一个独门绝技,那就是上面提到的公有云与私有云的统一架构、统一代码。这个技术优势,给了青云一定的腾挪空间,希望他能蹚出一条成功的道路。

得SaaS生态者得天下

谈完了云计算的“公私之辩”,我们来看第二个问题,那就是生态。

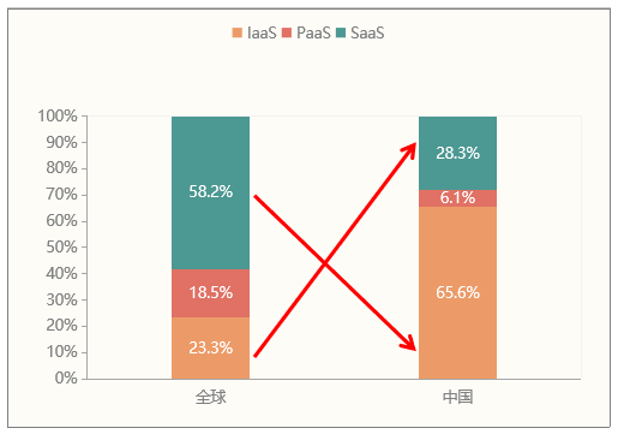

先来看一张图,下图是中国和全球的云计算结构对比。这张图有一个明显的特征,那就是中国与全球在IaaS和SaaS的占比方面,存在“倒置”现象。全球市场,SaaS占比近60%,IaaS占比只有23%;而中国市场正好相反,IaaS占比超过60%,SaaS占比只有不到30%。

这个区别,说明中国与国际市场存在代差:国际市场已进入以应用为中心的云服务领域,中国的主力部队还在搞资源虚拟化那一套,还停留在IaaS建设阶段。

2019年中国与全球公有云市场结构对比 数据来源:Gartner 中国信通院

在国外的SaaS领域,有一家做云原生数仓的公司非常具有典型价值——Snowflake。

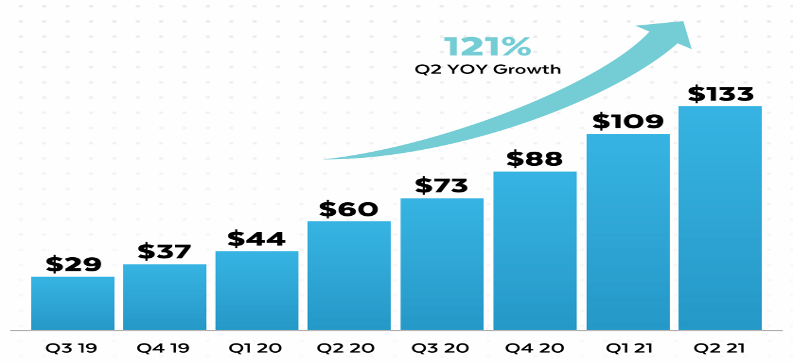

Snowflake成立于2012年7月,2020年9月16日在纽交所上市,只有区区2000多员工、2.65亿美元营收,上市的市值就达到了630亿美元。

近几年,Snowflake的营收一直保持高速增长,年均增速超过100%。

Snowflake季度营收与增速( 单位:百万美元)

Snowflake收入包括产品收入和专业服务收入,其中标准产品收入占比超过90%。

在技术上,Snowflake提出了独特的存储、计算以及管理服务分离的架构。存储层(Storage)目前支持AWS S3和Azure Blob,理论上存储层可以在无关计算资源的情况下进行无限扩容;计算层(Compute)由诸多virtual warehouse组成,本质是处理数据的虚拟机节点。计算层独立于存储层,不同计算资源看到的是同一版本的数据;管理服务层(Services)相对独立,由众多global services组成,涵盖元数据、事务、查询计划、安全/管理务等诸多功能,服务层解决了数据仓库易用性的问题,平台近乎零运维。

目前,Snowflake同时使用AWS,Azure、谷歌云(GCP)的IaaS资源,其中大部分运行在AWS上(约85%)。

一定程度上,Snowflake代表了国际SaaS发展的方向:云原生、SaaS应用带动IaaS消费。

因此,中国要做大云市场规模,关键在于提供丰富的SaaS服务,以SaaS来带动云计算资源的消耗。

这个逻辑在2020年新冠疫情肆虐期间表现的淋漓尽致,由于钉钉的在线教育需求剧增,阿里云紧急扩容超过10万台服务器。远程办公、视频会议等应用需求大增,很多云厂商也经历了类似的云计算需求激增的情况。这就是典型的由SaaS带动IaaS。

2020年,云计算市场的另一个风向标就是巨头们纷纷推出自家的核心SaaS系统,并与基础云服务进行融合,最成功的就是阿里云+钉钉、腾讯云+企业微信、华为云+welink。

云计算厂商未来业务增长的最重要引擎,是在其平台上绑定更多的SaaS应用,通过SaaS应用来带动IaaS资源消耗。其中一个关键环节,就是核心SaaS应用,并把这个应用PaaS化,作为连接其他生态伙伴SaaS应用的“树干”。

基于核心SaaS应用(平台化)的云生态有一个独特优势,那就是通过这个生态向用户提供的产品组合,不仅在技术上融合,而且在业务逻辑上也具有很强的融合性。阿里巴巴的“云钉一体”战略就是其中的典型代表,腾讯云和华为云在后面紧追。

有没有足够丰富的SaaS生态,将很大程度上决定了云计算厂商的竞争力。而且,随着整个云计算产业的重心从IaaS转向SaaS应用,这个趋势会越发明显。

那么,青云要做生态么?青云如何做生态?

是的,青云也要做生态,其生态战略是以PaaS为核心,并且是作为集成平台的IPaaS(integration as a service)。

但是生态这个事情,天生就是巨头的生意,很多时候“个头”决定了一切。阿里云、腾讯云、华为云这种巨头,无论是技术实力、品牌号召力、用户数量都有很大优势,自然更容易吸引生态伙伴。

像青云这种小巨头,比较适合做针对细分领域的生态。目前来看,青云的云生态还远未成型,未来能做到何种程度,将决定着青云能够走多远。

中立性,是云小巨头的核心优势

某种程度上,青云遇到的问题具有普遍性。无论是公有云和私有云的纠结,还是生态力量的薄弱,其他云计算小巨头也都存在这样的问题。这是由实力的巨大差距决定的。

那么,小巨头是否有自己天然的优势呢?

有,那就是中立性。

云计算越来越成为数字化基础设施,数据就是企业的“身家性命”,要让企业将数据和业务迁移到云平台上,平台本身的中立性就非常重要。而阿里云、腾讯云、华为云这些巨头天然就存在中立性问题,这主要表现在:

业务冲突。巨头们往往业务体系庞大,不可避免与部分客户存在业务冲突。阿里、腾讯会与很多互联网企业存在业务冲突,比如拼多多不会将数据迁移到阿里云,字节跳动不会把数据交给腾讯云。此外,互联网企业选择阿里云还是腾讯云面临一个“站队”的问题,这在滴滴、美团上就表现的比较明显。华为云的业务也与其电信客户有冲突,这也导致华为迟迟不敢下决心进军云计算。

SaaS边界。上面提到,云巨头都有其核心SaaS应用,如阿里云+钉钉、腾讯云+企业微信、华为云+welink。以钉钉为例,本身就具备一些SaaS功能,这会与其合作伙伴有冲突。其他SaaS厂商在加入其生态时,肯定会有顾虑。与之相比,云计算小巨头(比如青云)则主要从PaaS平台出发,不碰上层SaaS,对于其他生态成员而言就是“不与民争利”,会更放心一些。

此外,客户也会担心自身的业务和数据被单个云厂商绑定,限制自身的发展。因此,越来越多客户选择同时采购多个云厂商的产品,并通过多云管理来实现业务和数据融合。对于很多客户而言,青云这样的云计算小巨头可以作为阿里云、华为云、腾讯云的备份。

总体上看,青云未来的道路会比较坎坷,至于其能否突围,就让我们拭目以待吧。

我们当然希望青云这样的云计算小巨头也可以成长起来,这会促进整个行业的竞争,不至于被少数巨头形成寡头垄断的局面。

而且,从感情上来说,人们都喜欢屠龙少年的故事。云计算小巨头,就像那些屠龙少年,他们要在巨头的压力下求生存、求发展。

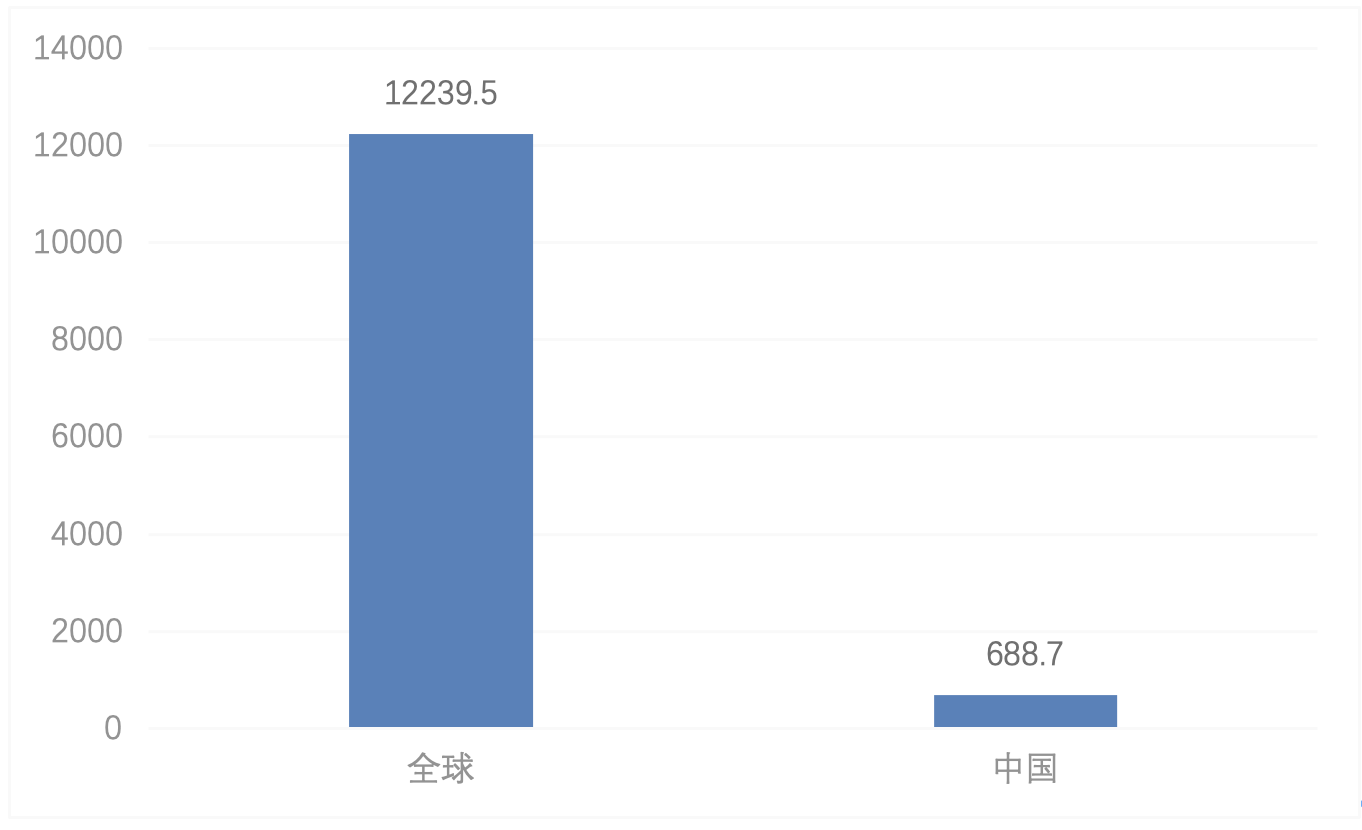

青云的前路虽然艰险,但一旦闯过去,就是一片海阔天空。因为,中国云计算市场现在还很小,未来还有很大的增长空间。依据Gartner和中国信通院的数据,目前我国云计算市场只占全球的5.6%。

2019年中国与全球云市场规模对比 数据来源:Gartner 中国信通院

一切都才刚刚开始,远未终局,鹿死谁手还未可知。这个世界从不缺少奇迹,这个世界也需要更多屠龙少年的英雄故事。

穷且益坚,不坠青云之志。我想这也许就是青云QingCloud的故事。

来源:数据猿

我要评论

活动推荐more >

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21

- 第五届FEA消费金融国际峰会2018-06-21

- “无界区块链技术峰会2018”2018-06-14