网宿科技2021年报解读:战略布局“2+3”业务,正在加快转型之路

原创 灵灵 | 2022-04-26 23:41

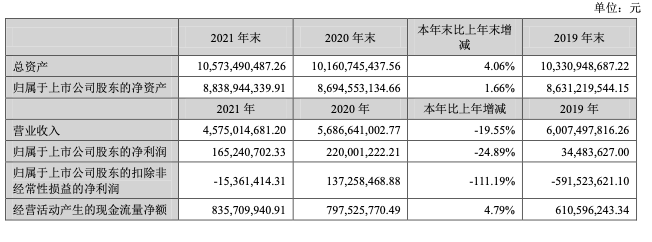

【数据猿导读】 4月22日晚间,CDN行业龙头网宿科技正式发布2021年年报。报告期内,公司实现2021年收入45.75亿元,同比下降19.55%,归母净利1.65亿元,同比下降24.89%

4月22日晚间,CDN行业龙头网宿科技正式发布2021年年报。报告期内,公司实现2021年收入45.75亿元,同比下降19.55%,归母净利1.65亿元,同比下降24.89%,公司业绩低于市场预期,但整体保持盈利状态。网宿科技将2021年收入和净利润的下降原因,归于公司正处于成熟业务变革及新业务开拓发展的转型阶段。

来源:网宿科技2021年年报

“2+3”业务布局,产品矩阵进一步完善

网宿科技成立于2000年1月,2009年上市,作为在内容分发网络(CDN)领域的龙头企业,连续7年在CDN市场份额占据第一。目前,网宿科技服务超过3000家中大型企业客户,业务涉及视频、游戏、电商、媒体、政务、金融、汽车、零售、航空、消费电子、家电制造等行业。

2021年报显示,网宿科技进一步完善了产品矩阵,围绕CDN及边缘计算、云安全两大核心主业,以及私有云/混合云、MSP、液冷等新业务方向,形成了“2+3”的业务布局。

网宿科技表示,未来五年将在“2+3”业务持续投入,建设“云-管-边”一体化平台,满足数字化转型中各行业企业不断更新的IT服务需求。

业务层面,网宿科技打造“2+3”协同业务的战略出发点不难理解,其所处的CDN行业是一个竞争激烈且快速变化的行业,为了实现长远发展,网宿积极探索传统业务转型与新业务发展。一方面,在CDN成熟技术基础上,向“云安全”与“边缘计算”方向革新,推进边缘计算平台和安全访问边缘架构建设,不断完善平台能力;另一方面,积极拓展私有云/混合云、MSP、数据中心液冷解决方案等协同性强、且公司有一定能力积累的新兴黄金赛道。

而在销售层面,网宿科技重点拓展政企及海外市场。公司正在加强建设面向政企的销售团队,向中大型互联网公司、政府及企业客户采用直销模式;同时拓展海外市场,目前已构建了以亚太为中心的全球化销售平台,2021年公司海外收入占比达33.97%,同比去年略有提升。

收入连续下滑,CDN业务寻求转型

根据网宿科技近四年的营业收入数据来看,收入规模呈现连续下滑的趋势,从63亿、60亿、57亿,直到2021年的不到46亿。

CDN行业竞争格局恶化是一大主要原因。随着中国互联网在过去二十多年的快速发展,CDN作为缓解互联网网络拥塞、提高互联网业务响应速度的重要手段,在过去几年一直在互联网行业占据着重要地位。

网宿科技是一个实打实的CDN老兵,从2005年开始提供国内首个商用CDN服务以来,网宿科技在过去十多年一直发力CDN领域。

自2015年国家政策推动后,CDN行业进入高速发展阶段,公有云服务厂商纷纷进军该领域。

2017年以来,我国从事CDN业务的企业数量实现了爆炸式的增长,2017-2020年相关企业增速在100%以上,基本实现一年翻一倍的发展速度。

传统CDN行业竞争不断加剧,龙头企业原有的市场份额被分割转移,加上最近几年,国内互联网应用发展趋于平稳,流量红利减弱,CDN行业整体增速放缓。由于价格战影响,传统CDN服务企业的毛利率也在持续下降,网宿科技的毛利率从2015年的44.76%持续下降至2021年的25.3%。

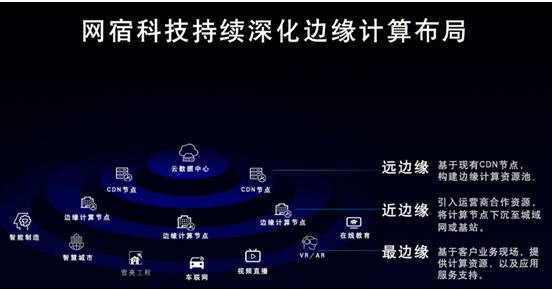

为此,网宿科技持续推动CDN业务转型。自2015年起,网宿科技开始启动CDN向边缘计算的业务革新。传统CDN有一定限制,无法实现满足未来需求所需的可伸缩性和内容缓存、交付的灵活性。过去,网络安全是以本地端为主,强调的是边界防护,但现在,随着云计算、大数据、物联网等新技术的发展,边缘化正成为网络安全的新趋势。

网宿科技在近五年持续搭建边缘计算平台ECP,推出多款边缘计算产品,并在媒体视频、游戏娱乐、车联网、在线教育等场景落地。2021年,网宿科技推出基于Serverless的边缘计算服务—边缘应用及边缘存储(ESS,Edge Storage Service),实现车联网解决方案。2022年3月,又推出了CDN Pro,宣称用户可以快速构建个性化业务体系,通过将业务应用下沉至边缘侧来降低业务开发交付周期。

CDN业务转型对于网宿科技的发展至关重要,CDN作为互联网必要的基础设施,未来仍有巨大的发展潜力。因为目前在提高用户访问体验、节约网络资源、实现互联网访问优化等方面,CDN仍是不可替代的手段。未来,AR、VR、云游戏等互联网应用的网络传输优化也离不开CDN技术。

从业务收入变动来看,网宿科技的转型效果暂时未得到有力的验证。按照年报数据,2021年CDN及边缘计算业务收入同比下降20.1%至42.9亿元,收入下降的幅度较大。目前可能是受到疫情反复的影响,但CDN收入下滑的趋势短期来看难以改变。

在CDN市场竞争激烈挤压收入规模和盈利空间的不利形势下,除了寻求CDN业务转型之外,网宿科技还在探索新业务,以期发掘第二增长曲线。

加强研发投入、持续产品创新,指望新业务提供增长动力

根据2021年报数据,公司研发投入的增长成为一大亮点。2021年公司研发投入达到4.6亿元,占营业收入的10.08%,主要围绕云安全、MSP、液冷等新业务进行了重点投入。由此可见,公司正在加快拓展新业务。

近几年,国内企业的上云步伐显著加快。2022年1月,国务院印发的《“十四五”数字经济发展规划》明确强调要推动企业上云。据赛迪顾问预计,中国混合云市场规模到2023年将突破千亿,同比增长达55.6%。而在混合多云成为企业主流的上云选择的同时,为企业提供专业的云咨询、云迁移、云运维和云管理等服务的云MSP服务也将迎来巨大的风口。

网宿科技MSP业务全景图

网宿科技在2021年上半年将私有云及混合云业务正式由子公司爱捷云进行独立运营。同年3月,发布MSP业务全景图,宣称将为客户提供包括“云咨询、云迁移、云管理、云运维”的一整套云上全生命周期管理服务。

今年网宿科技在云MSP服务升级方面仍有动作,通过“四大优化模块+一个优化工具+一项咨询服务”的服务矩阵加快业务创新,并依托自主研发的一体化运维管理平台BigOps,打造云上服务闭环,实现技术融合发展。

近期,网宿科技副总裁李伯洋接受《证券日报》记者采访时表示:“MSP是公司创新业务的发力点之一,未来公司将保持对MSP领域的布局和投入,全方位服务市场需求,分享云时代的广阔机遇。”

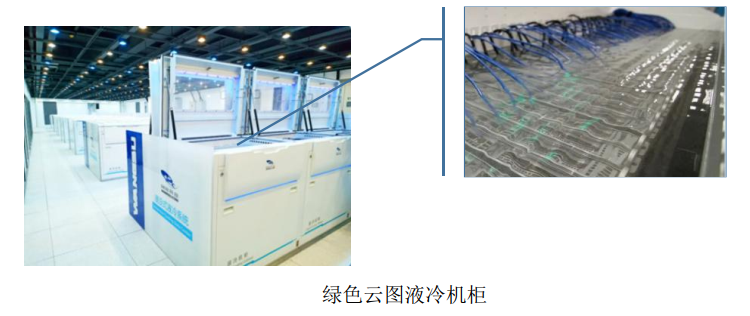

而液冷新业务指的是数据中心市场的液体冷却解决方案。在双碳双控背景下,数据中心绿色化发展成为趋势,根据工信部印发《新型数据中心发展三年行动计划(2021-2023年)》提出的要求,到2023年底,新建大型及以上数据中心PUE降低到1.3以下,严寒和寒冷地区力争降低到1.25以下。国际数据公司IDC认为,液体冷却解决方案将在数据中心市场得到更广泛的采用,到2023年数据中心中至少有约40%将配备液冷技术解决方案。

为此,网宿科技成立子公司绿色云图提供IDC+液冷节能解决方案,目前已经落地了高校、媒体、互联网企业等业务场景。根据2021财报数据,IDC及液冷成为公司继CDN及边缘计算之后毛利率最高的业务,毛利率为24.92%,同比去年增加6.78%。

在新业务的开拓方面,网宿科技均成立了独立的业务子公司进行深耕,并已经取得一定成效。但是新业务还未全面放量,拉动业绩增长还需时间,网宿科技的短期业绩仍然承受较大压力。近期,一些金融机构已经下调对网速科技后续的业绩预期,其中,中金研报下调网宿科技2022年的收入预期26.6%至48.6亿元,下调2022年归母净利润35.8%至1.73亿元。

网宿科技正在构建的“2+3”产品矩阵,能否在未来形成合力、协同发展,切实提升收入和利润水平,还需要时间和市场的双重检验。

参考资料:

1. 网宿科技2021年年度报告-网宿科技股份有限公司;

2. 网宿科技:“2+3”业务布局卡位新赛道,创新引擎强劲-通信世界网;

3. 行业深度!一文看2021年全球及中国内容分发网络行业市场规模、细分市场及竞争格局-前瞻产业研究院;

4. 2021年中国内容分发网络行业竞争格局及市场份额分析互联网企业CDN市场占比将近60%-前瞻产业研究院;

5. 上云需求激增催生MSP云服务巨大市场 网宿科技加码布局新风口-证券日报网。

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21