毛利率持续下滑的中邮科技,为何还能杀入IPO最终局?

原创 星洛 | 2022-12-16 13:39

【数据猿导读】 近日,中邮科技股份有限公司(以下简称“中邮科技”)在上海证券交易所科创板成功过会,上市进程取得突破性进展

图片来源:中邮科技招股说明书

中邮科技招股说明书显示,本次拟募集资金10亿元,扣除发行费用后主要用于中邮信源研发及智能制造基地项目、中邮科技研发中心项目、智能物流设备前沿技术研发项目(智能自动分拣技术研发项目、智能仓配及输送核心技术研发项目、底层通用核心技术开发项目)、信息化建设项目和补充流动资金建设。

上市无疑会提升企业的资本实力和竞争力,中邮科技如果最终IPO成功,未来市场地位将会如何?从其现今的业务发展详情和总体盈利能力,我们可窥见一二。

智能传输系统业务发展强劲 研发人员是短板

中邮科技是国内智能物流系统领域综合解决方案提供商,长期专注于智能物流系统的研发、设计、生产、销售以及智能专用车的改造设计及销售,致力于成为智能物流系统核心技术研发、系统集成及设备制造的领军者,为客户提供高品质智能物流解决方案。公司智能物流系统主要包括智能分拣系统、智能传输系统等,同时,公司还积极开拓了智能专用车领域,通过自主改造多类型、高附加值专用车,为下游客户提供个性化、定制化车型。

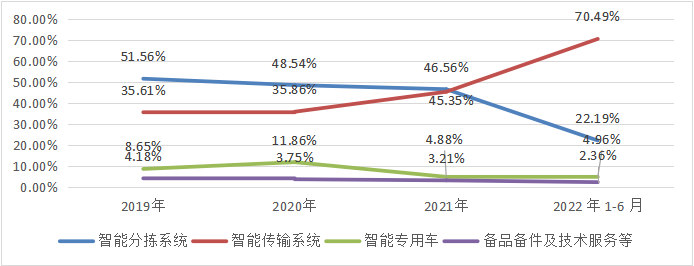

根据招股说明书,报告期内,公司主营业务收入按产品类别构成,智能物流系统业务占比从87.17%逐步上升到92.67%;智能专用车业务从8.65%逐渐下降到4.96%;备品备件及技术服务等业务从4.18%下降到2.36%,智能物流系统业务对营收发挥的作用越来越大,而智能分拣系统占比从51.56%下降到22.19%,智能传输系统业务从35.61%上升到70.49%。

图注:公司主营业务收入按产品类别构成情况

图注:公司主营业务收入占比曲线图 数据猿整理

不同业务线营收及占比变化主要系2021年中邮科技与顺丰、京东等大客户合作关系加深,顺丰等客户在转运中心等相关智能传输系统方面需求快速增长,使得中邮科技的智能传输系统收入金额和占比均有较大提升。

同时,智能传输系统的毛利率自2020年度一直高于智能分拣系统,且2019年度智能传输系统的毛利率也与智能分拣系统所差无几。

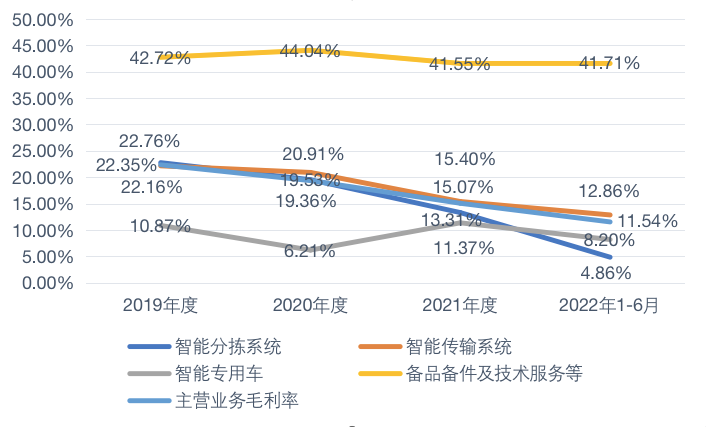

图注:公司主营业务产品毛利率情况

公司的主要智能传输设备有胶带输送系统、辊筒输送系统、倾斜胶带输送分配系统、智能模组带输送系统、伸缩胶带机;主要智能分拣设备有交叉带分拣机、落格式分拣机、往复式分拣机、异形件高速自动分拣机;主要智能专用车有路演展示车、专用运输车、自动装卸车。近年来,快递物流和电子商务等下游行业迅速发展,驱动智能物流系统的市场需求快速增长,而下游行业对时效性、准确性要求的进一步提高、降本增效压力的持续提升,以及电商、零售、快消等行业在分拣、配送、仓储等附加服务方面的竞争逐步增强,不仅推动了智能物流系统大规模落地应用,也倒逼智能物流系统制造技术在下游行业定制化、个性化、精细化的要求下持续细化。

中邮科技在国内有中科微至、科捷智能等竞争对手,在国外有日本大幅、范德兰德、德马泰克、西门子等对手,与同行业主要竞争企业对比,虽具备一系列竞争优势,但研发人员占比较低,未来公司需要进一步加强人才梯队建设,才能推动现有技术不断优化和业务向下游各细分领域持续开拓。

营业收入亮眼 客户集中度过高

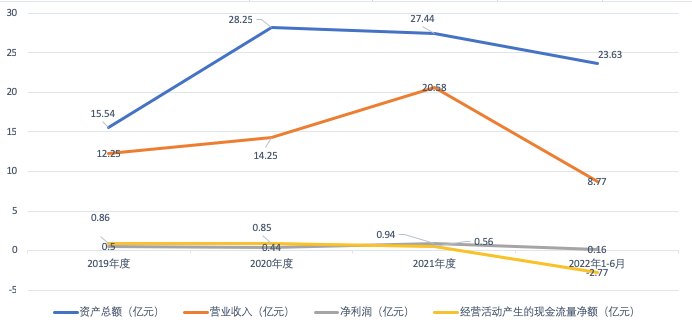

根据招股书透露的报告期内主要财务数据和财务指标,2019年中邮科技营业收入12.25亿元,2021年增长至20.58亿元,年均复合增长率达29.62%,归属于母公司股东的净利润年均复合增长率达36.22%,取得了不错的成绩。

图注:发行人报告期主要财务数据和财务指标 数据猿整理

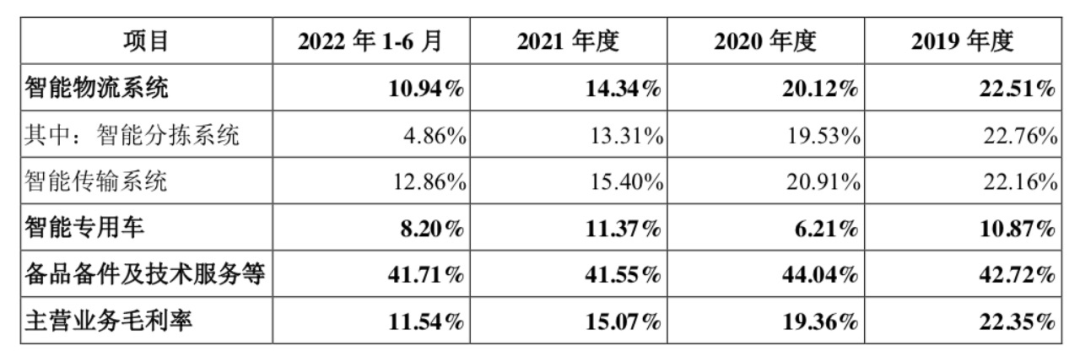

但主营业务毛利率呈现持续下滑趋势,智能物流系统毛利率降幅过半,其中,智能分拣系统毛利率从2019年的22.76%下降到2022上半年的4.86%,智能传输系统从2019年的22.16%降低为2022上半年的12.86%。智能专用车业务同样存在下降,从2019年的10.87%下降到2022上半年的8.20%,备品备件及技术服务等从2019年的42.72%跌为2022上半年的41.71%。主营业务毛利率从2019年的22.35%下降到2022上半年的11.54%。

图注:公司主营业务产品毛利率情况 数据猿整理

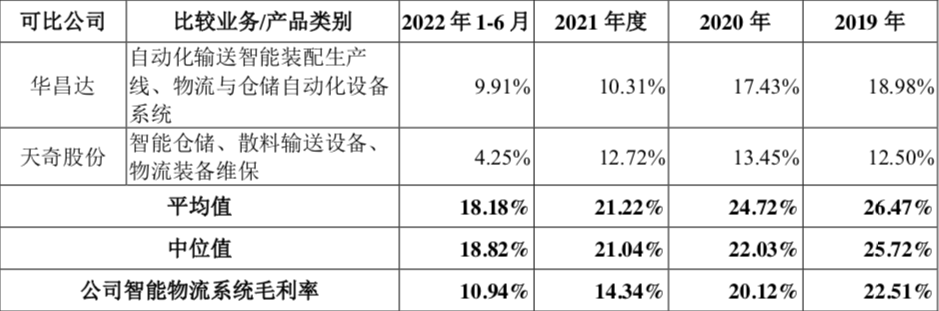

且公司的智能物流系统毛利率低于同行业可比公司相近业务毛利率的平均值,究其原因,主要是下游快递物流行业成本压力传导而来的降价压力;智能物流系统行业竞争日趋激烈,各家企业价格竞争更加激烈;公司采购的部分金属材料及相关制品价格上涨导致成本上升;公司的用工成本相对较高。

图注:公司与可比公司相近业务毛利率情况

此外,公司存在客户集中度较高的重大风险。报告期内,公司前五大客户销售收入占当期营业收入的比例分别为86.54%、92.56%、92.56%和96.45%,其中,报告期各期公司来自顺丰的营业收入占比分别为22.85%、32.13%、49.27%和85.86%。邮政、德邦、京东也是公司的主要客户。

中邮科技解释这一现象的原因是下游行业集中度较高,因此客户相对集中,实际上,若公司不能通过产品创新等方式及时满足客户的个性化需求或其他下游市场需求,或主要客户因市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,将对公司的经营业绩产生不利影响。作为行业内的龙头企业,邮政集团、顺丰、京东、德邦、韵达等对中邮科技业绩的影响举足轻重。

业务结构较为单一 具备深刻历史沿革

根据招股书披露的信息,报告期内,公司主营业务收入分别为 11.82亿元、13.72亿元、20.01亿元和 8.64亿元,占当期营业收入的比例分别为 96.50%、96.25%、97.23%和 98.44%。主营业务收入为智能物流系统和智能专用车的销售收入,占比均在96%以上,其他业务收入主要为专用车运营及租赁收入等,报告期内占比不到4%。

图片来源:中邮科技招股说明书

而主营业务中,智能物流系统业务又占据了将近90%的收入,也就是说相当于智能物流系统业务撑起了中邮科技的IPO,这样经营模式不免单一。与此同时,中邮科技在智能物流系统业务上又做到了国内领先。

中邮科技前身是2002年6月成立的中邮有限,后经中邮有限股东会审议决议,将中邮有限整体经股份制改造,变更为今天的股份有限公司。是最早从事智能物流系统领域的企业之一,最开始做分拣设备制造等相关领域的业务拓展,自成立以来,公司注重核心技术研发,截至报告期末,拥有专利 269 项,其中发明专利 68 项、 实用新型专利 195 项、外观设计专利 6 项,此外还拥有 160 项软件著作权,形成了以智慧物流为主的专利池,专利总数在国内主要竞争对手中处于领先地位。

在实际运用中,公司掌握了基于人工智能的高精度混合包件自动分离技术、基于大数据的超大型处理中心级模拟仿真技术、基于动态算法的高速控制技术、基于新一代人工智能的视觉识别技术等一系列核心技术。该等技术是公司智能分拣系统、智能传输系统等核心产品的重要基础,亦是中邮科技保持持续经营能力的关键。

具体到产品性能上,中邮科技的智能分拣系统、智能传输系统在稳定运行速度、分拣效率、分拣准确率、承载能力、运行噪音等方面的技术参数整体上处于国内领先水平。在产品体系方面,是国内最丰富的公司之一,凭借稳定的服务水平和积累的品牌优势,产品覆盖了下游多个领域,成功拓展了海内外市场。

风险与机遇并存 未来以科技创新为主导

除招股说明书中透露的公司客户集中度较高、毛利率低于同行业可比公司且持续下滑、原材料供应及采购价格波动等风险因素外,中邮科技还存在研发投入不足的重大问题。

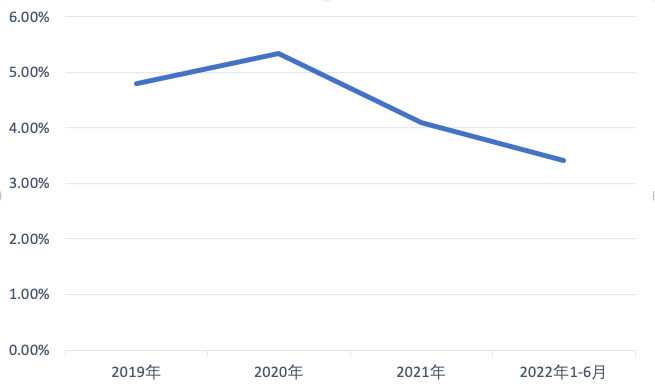

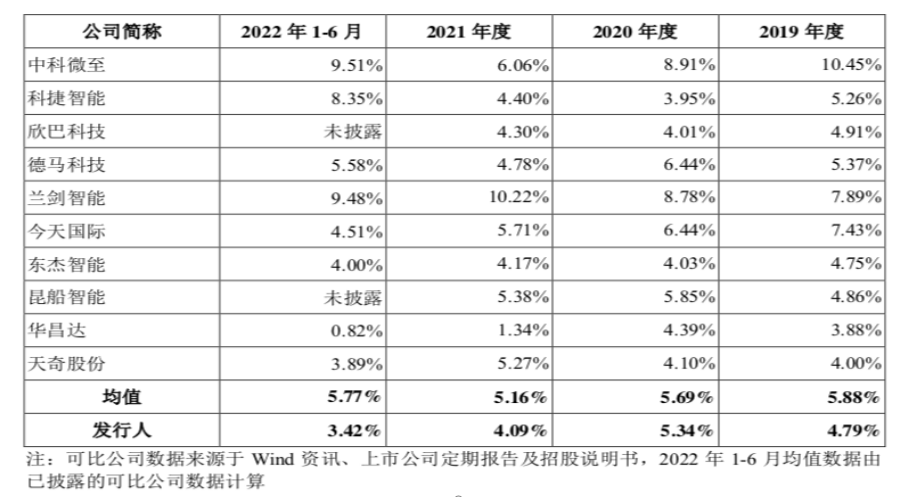

招股书显示,报告期内,中邮科技研发费用分别为 5,862.70 万元、7,604.00 万元、8,422.95 万元和 2,999.83 万元,占营业收入的比例分别为 4.79%、5.34%、4.09%和 3.42%,研发费用率连年降低。

图注:研发投入占营业收入比例

且与同行业可比公司中科微至、科捷智能等对比,中邮科技的研发费用率低于行业平均水平,给公司带来风险因素。

图片来源:中邮科技招股说明书

风险与机遇总是并存。我国是世界上发展最快的物流市场之一,自2014年以来,我国物流业处于上升阶段,近三年来社会物流总额保持稳定增长态势,2019年中国社会物流总额为298.0万亿元,2020年中国社会物流总额为300.1万亿元,2021年中国社会物流总额为335.2万亿元。在经济新常态、产业升级及社会环境变化的背景下,智能物流有广阔的市场空间,智能物流系统作为物流过程中的自动化、智能化设备,未来市场规模具有可持续增长空间。

《中国制造2025》的实施意味着中国版工业4.0的来临,智能物流是工业4.0不可或缺的组成部分。国家一系列法律法规和政策的出台,旨在鼓励企业提升物流效率,控制物流成本。该举措为智能物流装备领域企业的发展创造了良好的外部环境,有利于行业内企业进一步提升业务规模,提高盈利能力。

针对研发投入不足的问题,中邮科技表示募集资金后,将主要投资于智能制造基地建设、研发中心建设、核心技术研发、信息化建设以及补充流动资金等方面,巩固公司在智能物流设备领域的领先地位,全力以赴进行技术研发与创新,同时,以技术创新为驱动力,持续加大研发投入力度,提高公司的技术领先性。并且未来加强多维协同与互补,巩固现有成熟的核心产业板块,发挥现有业务间的协同优势,将核心技术扩展到新兴领域,突破国外物流设备与系统集成的技术壁垒,打造具有完全自主知识产权的核心产品,力争在智能物流装备行业做到“国际一流、国内领先”地位。

文:星洛 / 数据猿

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜