英方软件“带病”冲刺科创板,云计算或成数据复制赛道最大变量

【数据猿导读】 说起“数据复制”赛道,就不得不提英方软件。在六年前历经了短暂的新三板挂牌后,英方软件又向科创板发起了冲击,11月7日审核状态更新为“提交注册”,兴业证券为独家保荐人

先卖个关子,海通证券原本计划为英方软件IPO担任保荐机构,在对其IPO进行了多期辅导后,最终选择了放弃,这其中有什么蹊跷?下文自见分晓。

英方软件IPO进度 资料来源:上交所官网

此次是英方软件首次公开发行人民币普通股股票并在科创板上市,计划发行不超过2094.67万股以募集5.74亿资金,投向“行业数据安全和业务连续性及大数据复制软件升级”、“云数据管理解决方案建设”、“研发中心升级”及“营销网络升级”四大项目。

在等待注册结果之际,英方软件内部存在的众多问题或成为IPO路上最大的“拦路虎”。

业务规模小,市场拓展难度大

“公司是国内市场少数同时掌握动态文件字节级、数据库语义级和卷层块级数据复制技术的高新技术企业之一,是上海市科技小巨人企业、上海市‘专精特新’中小企业,在企业业务连续性及数据复制管理领域处于领先地位”,英方软件在招股说明书中这样描述自己。

凭借此,英方软件也博得不少投资者青睐。据企查查显示,自成立以来英方软件共完成6轮融资,投资方包括好望角投资、毅达资本、海通开元等知名机构。

英方软件融资情况 资料来源:企查查

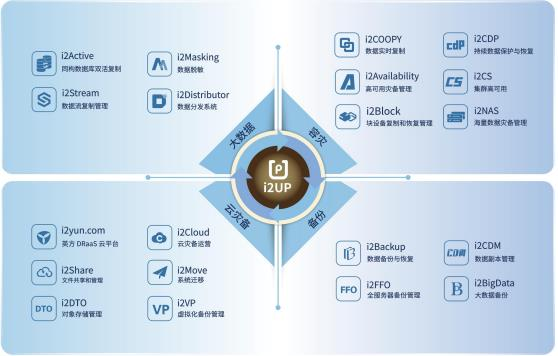

作为一家专注于数据复制的软件企业,英方软件主营业务系为客户提供数据复制相关的软件、软硬件一体机及软件相关服务。

具体是:依托自主研发的动态文件字节级复制、数据库语义级复制和卷层块级复制三大核心底层复制技术及其他信息化技术,构造“容灾+备份+云灾备+大数据”四大数据复制产品系列,相关产品覆盖了容灾、备份、云灾备、数据库同步、数据迁移等经典应用场景,同时也推广到了智能灾备管理、数据副本管理、数据流管理、大数据收集分发、数据跟随等更多应用领域。

英方软件产品矩阵 资料来源:英方软件招股说明书

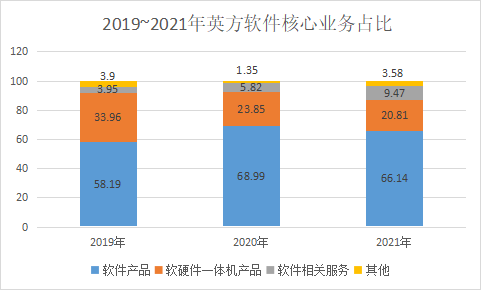

据财务数据显示,2019年至2021年,英方软件营业收入分别为1亿元、1.25亿元和1.54亿元,其中软件产品、软硬件一体机产品一直为主要营收来源,两者合计占比均高达85%以上,但软件相关服务近年来规模及占比持续提升,2021年占比上升至9.47%。

英方软件业务结构 数据来源:英方软件招股说明书

再来看盈利能力,同期英方软件分别实现扣非净利润1,440.70万元、2,774.87万元和2,720.89万元,2021年“增收不增利”。

虽然近三年英方软件营收年复合增长率达到25.08%,但与数据复制软件行业百亿体量相比,不到2亿的业务体量无疑较小。

诚然,英方软件在招股书中也承认自身业务规模的局限性。

数据复制软件行业内的主要市场参与者包括了存储硬件企业、数据库企业以及第三方数据复制软件企业,行业竞争较为激烈。

一方面DELL、Oracle、IBM等国外诸多知名存储、数据库企业和老牌第三方数据复制软件企业,依靠自身的技术和市场优势,在国内市场也占有较高的市场份额;另一方面Veritas、CommVault等国外老牌第三方数据复制软件企业进入中国市场较早,具有较高的品牌知名度,在国内市场也占有较高的市场份额。此外,国产存储和数据库企业虽然目前较少涉及跨平台的数据复制软件产品开发,但也具备研发跨平台数据复制软件或收购第三方数据复制软件企业的资金实力,形成对英方软件潜在的竞争压力。

由于较少销售存储硬件和数据库产品,英方软件在客户获取上存在一定劣势,市场开拓难度较大。同时,英方软件目前的产品形态以软件交付为主,而软件产品单价相比结合存储硬件的软硬件一体机较低,这就导致其收入规模偏小且难以快速扩张到与软硬件一体机厂商相近水平。

此外,2022年1-6月英方软件预计实现营业收入5,400万元至5,900万元,同比增加98.85万元至598.85万元,但扣除非经常性损益后归属于母公司的净利润为-600万元至-100万元,较上年同期的3.43万元由盈转亏。对此,英方软件给出的解释是,“主要是公司的研发人员和销售人员数量和人均薪酬均高于上年同期,因此销售费用和研发费用相对较高”。

为了满足科创属性,大幅调整财务数据?

除了市场空间小,英方软件还面临更重要的问题,那就是科创属性定位合规性问题,这直接决定其能否顺利“上岸”。

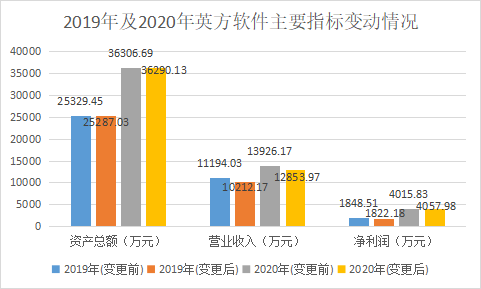

在最新公布的英方软件IPO招股书(注册稿)中,英方软件较2021年底发布的申报稿补充上了2021年的最新财务数据,同时“悄无声息”的将2019年和2020年的营业数据进行了调整。

根据上交所披露的信息,英方软件在招股书申报稿中披露的财务数据涵盖2018年度、2019年度、2020年度及2021年上半年,由天健审计机构完成审计。

英方软件两版招股书主要财务数据差异 数据来源:英方软件招股说明书

但蹊跷的是,虽然英方软件对资产总额、营业收入、净利润等众多科目的数据都进行了调整,但现金流量金额却前后保持一致,财务数据客观性深受市场质疑。

对此,英方软件给出的解释称,“公司将云资源业务的会计核算由‘总额法’调整为‘净额法’;还调整了软硬件一体机业务的收入确认方法”。

但市场貌似并不“接受”这种说法。据“金融界”报道,沪上一家大型券商的资深保荐代表人认为,“这样做的目的,很显然就是为了满足科创属性指标的硬性规定”,还进一步补充,“在2021年数据出炉后,如果不进行数据的‘人为’调整,按照英方软件2021年底申报的相关数据,其是不能满足科创属性的定性要求的”。

不得不说,“科创属性不符”的确属于重灾区,倒下的企业不计其数。

去年3月,中国证监会在正式颁布中国证监会发布《科创属性评价指引(试行)》,并在一个月后对《指引》进行了进一步修订,由此进一步明确了科创属性的企业的内涵和外延。其中,四项常规指标之一就是,“最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元”。

若按招股书申报稿中数据来看,英方软件2019年至2021年三年间复合增长率仅为19.4%,并不满足规定要求“最近三年营业收入复合增长率达到20%”的硬性规定。但通过简单而巧妙的数学处理,英方软件通过“薄利多销”的手段将作为“分子”的2021年营收放大,同时将作为“分母”的2019年营收基数缩小,换来的是三年间营收年复合增长率高达25.08%,符合指标要求。

除自身问题外,英方软件还存在与海通证券的关联交易问题,以及涉及二者之间的“对赌”协议。

在招股书中,英方软件直言,“公司存在来自金融行业客户收入占比较高的风险”。数据显示,英方软件来自金融行业客户收入占主营业务收入的比例分别为20.94%、31.00%和27.32%,为公司第一大行业客户群体,而海通证券无疑是英方软件最重要客户之一,2020年至2021年一直位列前三。

事实上,英方软件与海通证券及其下属公司的业务合作始于2015年并持续至今,交易内容包括软件产品、软件相关服务以及云资源充值业务。其中云资源充值业务以净额法核算,未体现收入、成本,2019年至2021年对海通证券云资源充值金额分别为840.38万元、1,034.76万元和1,369.16万元。英方软件还向海通证券销售软件产品及软件相关服务的关联交易金额分别为268.44万元、514.76万元及520.19万元,占主营业务收入的比例分别为2.68%、4.13%及3.37%。

值得一提的是,就在与海通证券持续合作的同时,2019年6月海通证券实际控制的嘉兴海通旭初股权投资基金合伙企业(有限合伙)(以下简称“海通旭初”)向英方软件进行增资,目前持股4.21%且推荐了一名董事。不难看出,英方软件与海通证券的交易构成了关联关系。

就在海通旭初入股后当月,便与英方软件签订了对赌协议。

身兼数职,海通证券身上的“谜”很大程度会影响到英方软件的IPO审核。

数字经济时代,“云计算”或成救命稻草

但毋庸置疑,数据规模持续扩大导致数据保护和互联互通的需求增加,数据复制软件作为提供数据传输的基础工具,其作用日益突出,英方软件所处的数据复制软件行业市场前景广阔。

数据复制软件行业主要面向容灾、大数据等对数据复制的实时性、稳定性要求较高的应用场景。

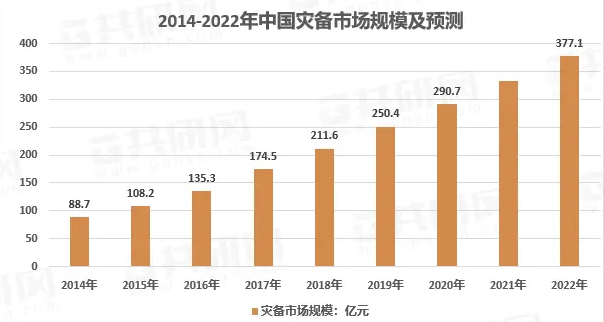

据“共研网”报道,中国人民银行、银保监会、证监会陆续发布了银行业、保险业、证券业的灾备行业标准,中国数据灾备行业进入快速发展阶段。数据显示,我国灾备市场规模由2014年的88.7亿元增长至2020年的290.7亿元,复合年均增长率为21.1%,预计2022年我国灾备市场规模将达到377.1亿元,其中硬件、软件及服务市场规模分别为164.8亿元、149亿元和63.3亿元。

我国灾备市场规模及预测情况 数据来源:共研网

灾备场景的应用包含了容灾、备份、云灾备。目前英方软件是这个赛道的主要玩家,已经形成了包括容灾、备份、云灾备、大数据在内的完整产品系列,并推出了统一数据管理平台软件,综合了针对物理机、虚拟化及云端环境的数据监控、灾备、迁移、同步、分发、共享、集成、治理、归档等多维度大数据管理功能。

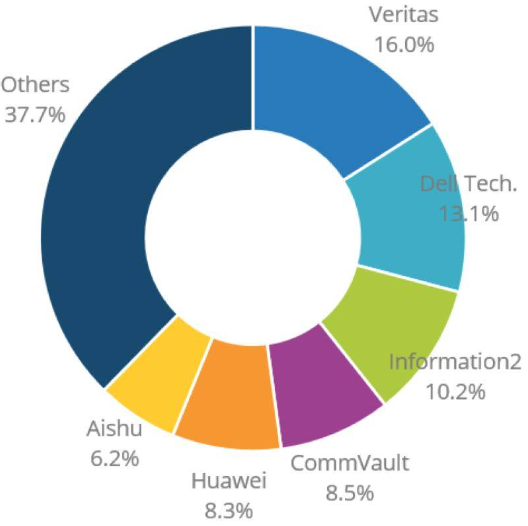

据IDC统计数据显示,英方软件在2020年国内数据复制与保护的纯软件市场排名第四,市占率10.6%,仅次于Veritas、Dell Technologies和华为(市占率分别为15.8%、13.1%和11.1%),在国内第三方数据复制软件企业中排名第一。2021年英方软件排名进一步提升,位于软件市场领域全球厂商第三位,依旧位列国内灾备厂商第一。

2021年英方软件在灾备市场占比情况 数据来源:IDC统计

未来,随着数字经济规模不断扩张,将催生出更多数据流动需求。据中国互联网协会发布的《中国互联网发展报告(2022)》数据显示,2021我国数字经济增加值规模达45.5万亿元,其中工业互联网核心产业规模达10749亿元,人工智能产业规模达4041亿元,云计算市场规模达3229亿元。数字经济总量稳居世界第二,已成为中国经济增长的新引擎,正在深刻改变全社会的生产和生活方式。

在此过程中,“云能力”成为企业寻求增长的利器。

英方软件深知其中利害,早早便开启了与“云”相关的一系列行动:2015年与阿里云合作推出“简单、快速、安全”上云服务,主要提供数据复制技术;2018年与华为云合作发布混合云灾备解决方案;去年容灾、备份、大数据、云灾备系列软件与腾讯云TStack V2.0兼容性互认证;今年4月旗下数据流复制管理软件与新华三云数据库系统软件完成兼容。

可以看出,千疮百孔的英方软件正在试图抓住“云计算”的风口实现破圈。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜