即将登陆科创板的华虹半导体,靠中国市场“起死回生”了

原创 媛媛 | 2022-11-11 13:33

【数据猿导读】 11月4日,华虹半导体有限公司(以下简称“华虹半导体”)发布公告,公司将要登陆科创板!此消息一出,其股票当日高开近7%。华虹半导体创立于1996年,于2014年5月正式在港交所上市,截止2022年11月10日,公司市值达303.1亿

此次是其首次公开发行人民币普通股股票并在科创板上市,预计募资净额180亿元人民币,拟用于华虹制造(无锡)项目、8英吋厂优化升级项目、特色工艺技术创新研发项目及补充流动资金。华虹半导体方面表示,启动该募投的原因是公司现有产能已无法满足快速增长的市场需求,为了打破产能瓶颈,公司需要提升相关工艺平台产品广度及柔性制造能力,进一步提高公司核心竞争力及抗风险能力。

国内最大特色工艺晶圆代工企业

据招股书显示,华虹半导体立足于先进“特色 IC+功率器件”的战略目标, 以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。华虹半导体是全球领先的特色工艺纯圆晶代工企业,也是国内最大特色工艺圆晶代工企业。公司的功率器件种类丰富度行业领先,拥有全球领先的深沟槽式超级结 MOSFET 以及 IGBT 技术成果。

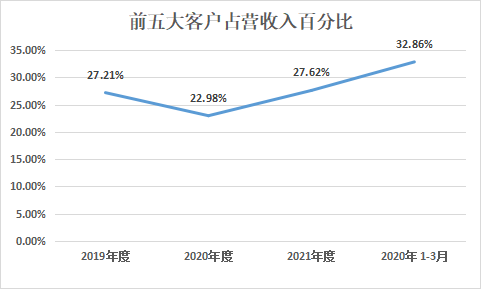

华虹半导体客户主要为国内芯片设计厂商为主,在主要产品功率半导体及MCU产品方面,主要客户包括新洁能 (IGBT及超级结)、斯达半导 (IGBT)、艾为电子 (MCU);射频器件主要客户为国内龙头设计商卓胜微;CIS主要客户涵盖格科微及豪威科技 (韦尔股份)。据招股书显示2019年度至2022年第一季度前五大客户占营收入比例从2020年度开始逐步提高。

数据来源:华虹半导体招股说明书 数据猿整理

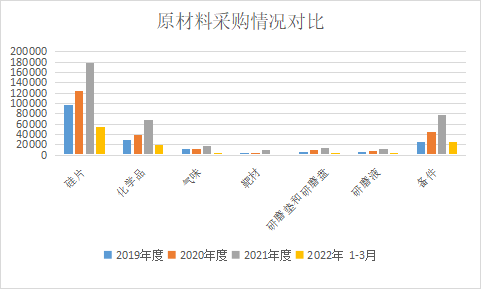

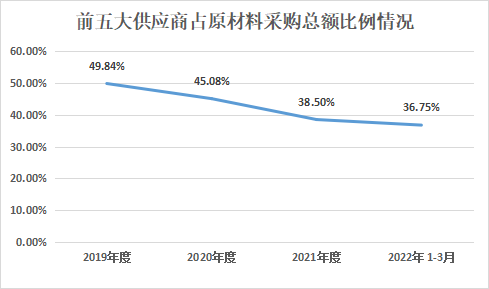

华虹半导体在经营风险中提到,公司存在供应商集中度较高的风险。报告期内,发行人向前五大原材料供应商采购额占原材料采购总额比例分别为 49.84%、45.08%、38.50%和 36.75%,供应商集中度较高。

数据来源:华虹半导体招股书 数据猿整理

来源:华硕半导体招股书 数据猿整理

华虹撑过半导体“寒冬”

从年报对比上我们不难看出,公司2018年-2019年营业利润从14.55亿下降至11.94亿,这种状况一直持续到2020年度,直至2021年才有所改善。

华虹半导体年报对比 数据来源:同花顺

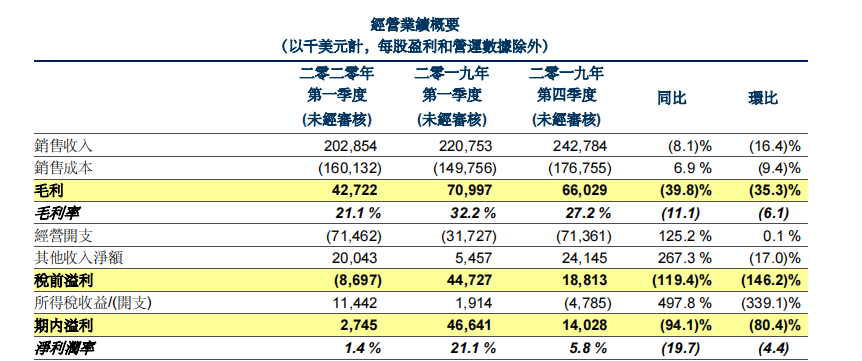

当然,半导体市场这块“蛋糕”,也不是谁想吃就能吃到的。华虹半导体2020年第一季度的财报显示,公司销售收入为2.03亿美元,同比下降8.1%,环比下降16.4%;实现净利润270万美元,同比下降94.1%,环比下降80.4%,其他收入净额2000万美元,同比上升267.3%,主要受益于本季度取得汇兑收益,上年同期为汇兑损失,政府补贴增加。不得不说,华虹半导体2020一季度业绩表现实在过于糟糕,如果没有政府给出高出去年同期5倍的所得税补贴的话,华虹半导体的业绩表现只会更糟,连270万美元的净利润都可能实现不了。

华虹半导体2020年第一季度业绩公告 数据来源:华虹半导体2020年Q1财报

2020年一季度业绩不佳,其主要原因是受到疫情的影响,公司总裁唐钧君先生就此评论:“由于受到新冠肺炎疫情影响,市场产生了一定的不确定性,公司的嵌入式闪存、分立器件和逻辑及射频产品需求有了一定程度上的放缓,相应产品的出货量有了不同程度的下降。”

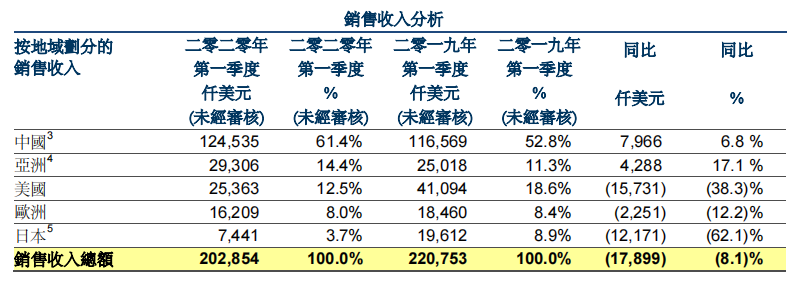

如果站在当时全球经济衰退的角度来看,华虹半导体的处境是真的很糟糕,但是在第一季度业绩报告中,我们可以发现,华虹半导体的主要市场是在中国,一季度61.4%销售收入来源于中国市场,地区收入同比增长6.8%,中国市场毫无疑问的成为了华虹半导体扭转局面的关键。

华虹半导体2022年一季度销售收入 数据来源:华虹半导体2020年Q1财报

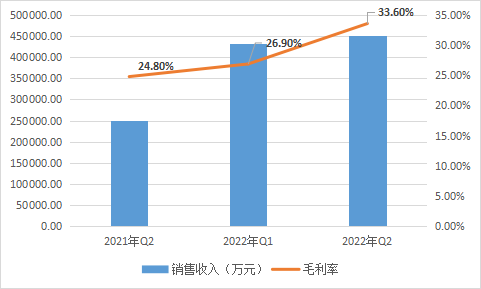

在美对华限制芯片出口这样的大环境下,国内市场对半导体的需求是很紧急的。对华虹半导体而言,中国市场已经成为了可靠的避风港。诚然,华虹半导体抓住了市场机遇。根据2021年年度报告上来看,华虹半导体业绩从2021年开始“回暖”,业绩飙升。2021年销售收入创历史新高。直至2022年,公司业绩一路高走,销售收入达到6.21亿美元,同比上升79.4%,环比上升4.4%。

华虹半导体2021-2022年度销售收入与毛利率对比图 数据来源:华虹半导体2022年Q2财报 数据猿整理

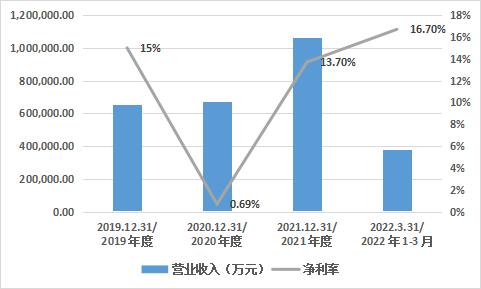

据招股书显示,华虹半导体营业收入分别为65.22亿元、67.37亿元、106.3亿元和38.07亿元。华虹半导体方面表示,营收的增长一方面来自于国内工业生产的规模不断扩张,另一方面则是新能源汽车等领域的应用需求正在逐步加强。

华虹半导体2019-2022年度营业收入与净利率对比图 数据来源:华虹半导体招股书 数据猿整理

业务结构持续演变

是什么帮助华虹半导体撑过了寒冬呢?这需要从其业务结构上来寻找答案。接下来,我们具体分析一下它的业务构成。

华虹半导体主营业务是向客户提供 8 英寸及 12 英寸晶圆的特色工艺代工服务为主,具体来看,公司的主要收入来源包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台产品的晶圆代工服务。

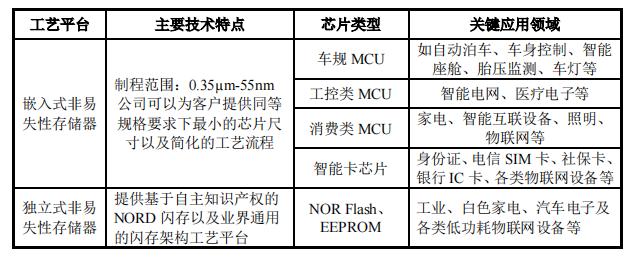

嵌入式/独立式非易失性存储器

图片来源:华虹半导体招股书

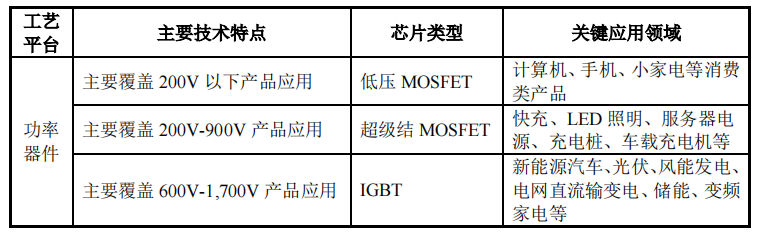

功率器件

公司的功率器件种类丰富度行业领先,自主研发的深沟槽式超级结 MOSFET、IGBT 等工艺技术完成了从 8 英寸至 12 英寸的升级,推动了国内功率器件全产业链的发展。

图片来源:华虹半导体招股书

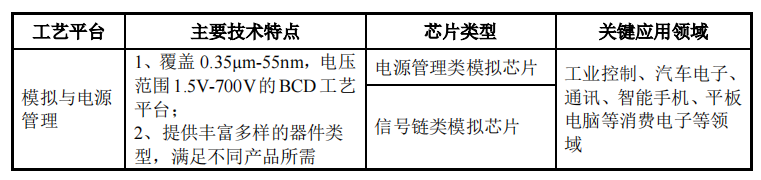

模拟电源与管理

经过长期的研发与技术沉淀,华虹半导体的模拟电源与管理平台已自主研发覆盖8英寸0.35µm-0.11µm 以及 12 英寸 90nm-55nm 等多代 BCD 工艺平台,产品主要应用与工业和汽车电子和模拟电源等消费电子领域。

图片来源:华虹半导体招股书

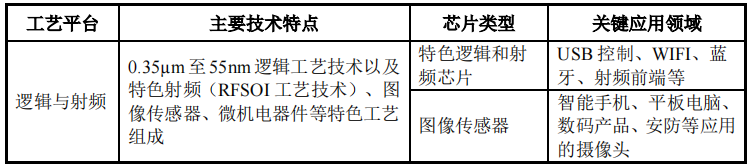

逻辑与射频

公司的逻辑与射频工艺平台主要包括特色逻辑射频工艺产品和图像传感器,是国内主要的射频及图像传感器技术制造方案提供商。

图片来源:华虹半导体招股书

基于这些特色代工服务,公司还同时为客户提供包括 IP设计、测试/晶圆后续加工等配套服务。

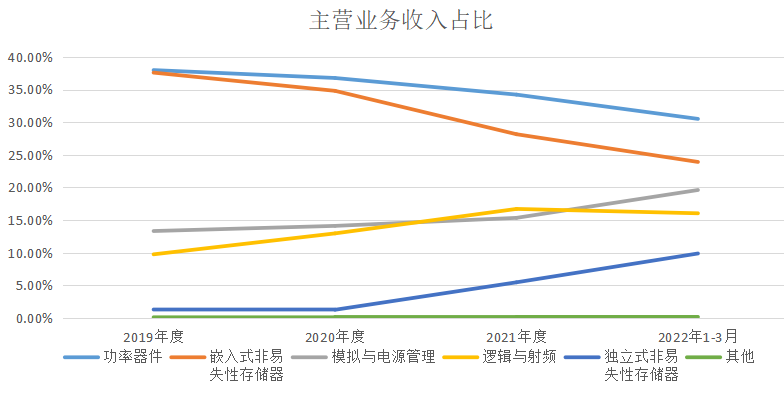

华虹半导体主营业务收入构成 数据来源:华虹半导体招股书

数据来源:华虹半导体招股书 数据猿整理

我们从上述图表中可以分析出,前两项主营业务的收入占比都在下跌,下跌的主要原因是半导体市场销售总额呈现衰退的现象,但是不难发现,华虹半导体前两项业务收入金额绝对值还是在稳步上升之中,这表明中国的半导体市场需求还很旺盛。而后三项业务随着新能源汽车、工业智造、新一代移动通讯、物联网、新能源等新兴产业的蓬勃发展而逐渐变得受欢迎起来,公司的业务收入占比也逐渐攀升。与此同时,新产业的发展也会对芯片的性能、功耗、尺寸等不断提出新的需求,促进晶圆制造技术的突破和工艺平台的丰富的同时,也为半导体晶圆代工行业带来了新的机遇。

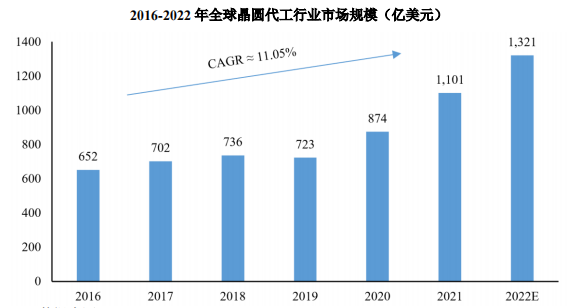

根据 IC Insights 的统计,2016年至2021年,全球晶圆代工市场规模大幅度增长,年均复合增长率为 11.05%。

数据来源:华虹半导体招股书 IC Insights

华虹半导体持续多年深耕差异化特色工艺平台,已经在全球市场中建立起显著的领先优势。技术方面,在5G基站建设、新能源、人工智能、工业互联网等领域中,MUC、逻辑与射频等技术平台的参与也都是不可或缺的。未来随着新能源汽车、工业智造、新一代移动通讯、新能源等市场的发展,预计全球晶圆代工行业市场规模将进一步增长。只要其在持续提升技术实力,提升客户服务能力,同时扩大产能,华虹半导体的未来发展前景可期。

文:媛媛 / 数据猿

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜