背靠中芯国际这颗大树,灿芯股份的IPO之路能否闯关成功?

原创 媛媛 | 2023-02-20 11:00

【数据猿导读】 在如今半导体行业市场需求不断增长的大环境下,灿芯股份想要在如此快速发展的赛道上长远发展,应加大其研发投入、稳定其芯片输出能力、保证核心竞争能力。 光阴者,百代之过客也,唯有奋力奔跑,方能生逢其时。时代造英雄,英雄存在于时代,“新秀”崛起之路总是艰难且漫长的。在...

近几年来,半导体市场起伏严重,纷争也愈加剧烈,但是这并不能抵挡半导体公司们扎堆科创板上市的脚步。

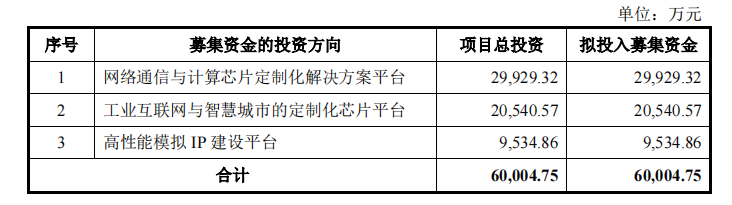

据科创板官网显示,2022年12月19日,灿芯半导体(上海)股份有限公司(简称:灿芯股份)向科创板递交了招股书。灿芯股份是一家主要提供一站式芯片定制服务的公司。此次上市拟发行股份不超过3000万股,募资金额预计6亿元,主要用于投资网络通信与计算芯片定制化解决方案平台、工业互联网与智慧城市的定制化芯片平台、高性能模拟IP建设平台三个项目。

来源:灿芯股份招股书

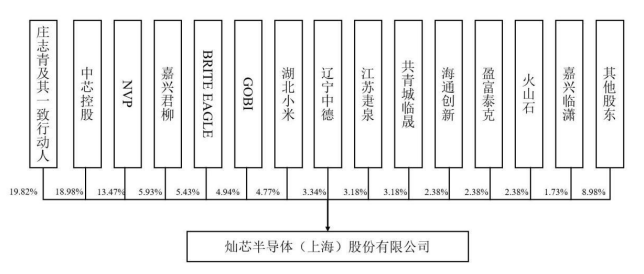

背靠“大树”真的好乘凉么?

灿芯股份股权结构 来源:灿芯股份招股书

据灿芯股份招股书披露,灿芯股份与中芯国际建立了战略合作伙伴关系,且中芯国际目前的联合首席执行官赵海军同时也是灿芯股份的董事长。得益于这层关系,灿芯股份获得了相比一般芯片设计公司更加稳定的晶圆代工产能。

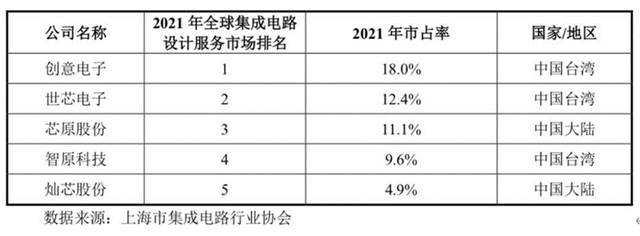

根据上海市集成电路行业协会报告的显示,2021年灿芯股份占全球集成电路设计服务市场份额的4.9%,位居中国大陆第二位、全球第五位。

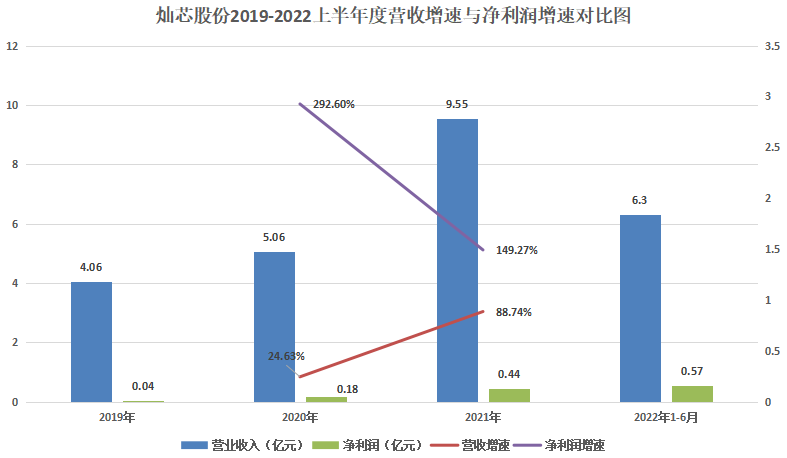

从营收上看,在2021年,灿芯股份营收实现了爆发式的增长,达到9.55亿元,同比增长88.7%,2022年上半年的净利润已经超过2021年全年。从增速上来看,灿芯股份营收增速在持续提升,而净利润虽然也在增加但其增速在缓慢下降。

来源:灿芯股份招股书 数据猿整理

虽然背靠中芯国际这颗“大树”,让灿芯股份受益匪浅,但与此同时,对中芯国际的过分依赖也使得灿芯股份倍受限制。

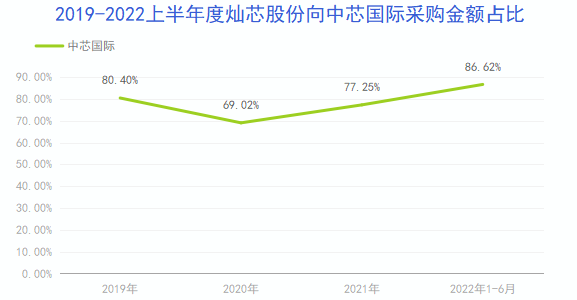

我们在灿芯股份的招股书里可以看到,灿芯股份的晶圆供应商较为集中,2019-2022上半年度灿芯股份向中芯国际采购晶圆及光罩的金额分别为3亿元、3.3亿元、7.1亿元和4.5亿元,在2022上半年度占总采购金额的比例更是高达80.40%,供应商集中度过高。对此,灿芯股份解释主要是由于晶圆生产制造环节市场集中度高,出于工艺稳定性和批量采购成本优势等考虑,往往选择个别晶圆厂和封测厂进行合作。并且灿芯股份在招股书中也提到若未来包括中芯国际在内的公司主要供应商业务经营发生不利变化、产能受限、产品交付延期、质量瑕疵等问题,或与公司出现合作关系紧张等情况,将对灿芯股份的生产经营产生不利影响。

来源:灿芯股份招股书 数据猿整理

与中芯国际这种深度捆绑的关系是否会让灿芯股份产生某种依赖,削弱其独立发展能力呢?我们接下来从灿芯股份业务上来分析。

营收快速增长,芯片量产业务占取绝对地位

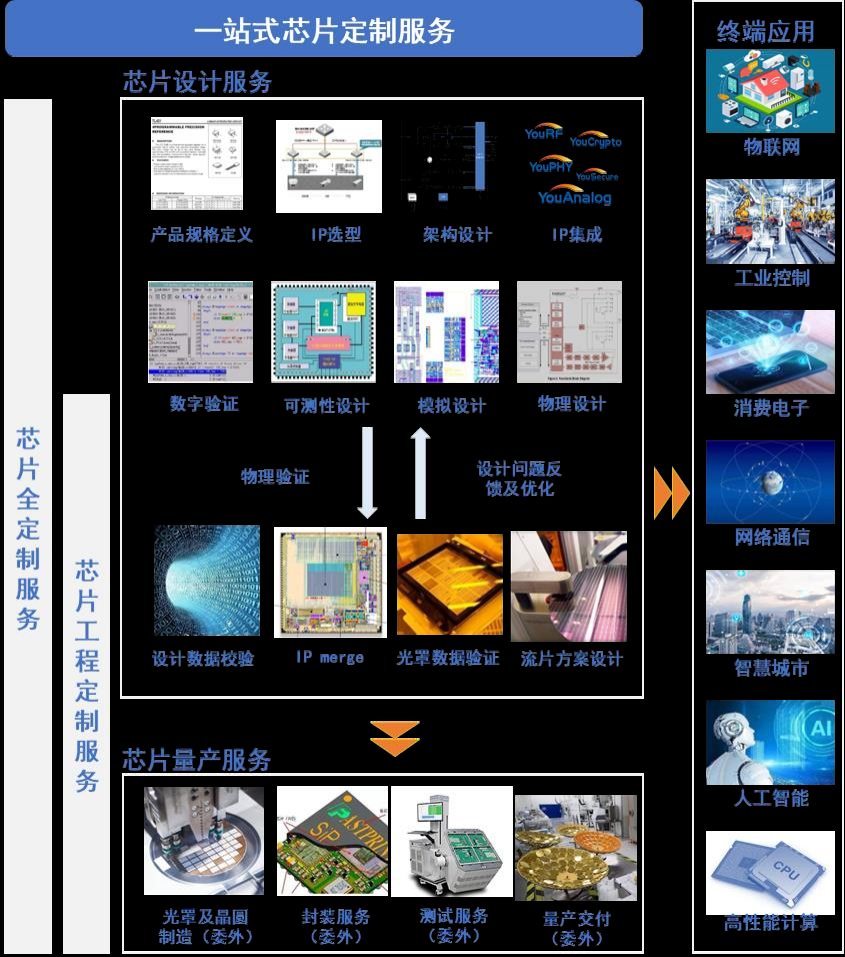

灿芯股份的芯片全定制服务是指公司根据客户对于芯片功能、性能、功耗、面积、应用适应性等要求,按照客户需求完成芯片产品规格定义、IP选型、IP集成等设计,然后进行芯片数据校验、流片方案设计等工序,流片完成后,再对芯片进行量产。芯片工程定制服务主要指根据客户需求,完成流片方案设计、设计数据校验、光罩数据验证等流程,并对客户提供后续芯片量产业务。也就是说芯片全定制服务是包含芯片工程定制服务的。

灿芯股份业务结构图 来源:灿芯股份招股书

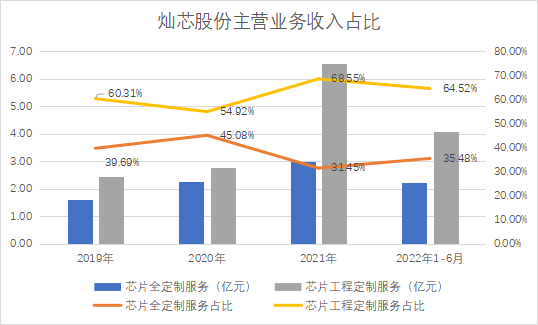

灿芯股份这两项主营业务均呈现出总体上升的趋势,芯片工程定制服务占比相较之前有所增加。

来源:灿芯股份招股书 数据猿整理

报告期内,公司芯片全定制服务收入占比较为平均,在2020年和2021年收入分别较上年度增长41.70% 和 31.59%,整体则保持持续增长,而芯片工程定制服务2020年和2021年收入分别较上年度增长13.60%、135.45%,其中 2021 年增幅较大,其原因主要是灿芯股份的芯片定制技术趋近成熟,随着行业需求增加,灿芯股份也在不断的拓展客户,而下游客户对于芯片量产需求也在逐渐攀升,芯片量产业务占比开始上升,芯片量产业务收入也在公司主营业务营收中占取了较为重要的地位。从业务流程角度上来看,芯片设计交付完成的客户大多可能会转化成芯片量产客户,客户的芯片量产需求预期亦是公司选择设计业务客户的重要考量指标,两业务关联性较强。

来源:灿芯股份招股书 数据猿整理

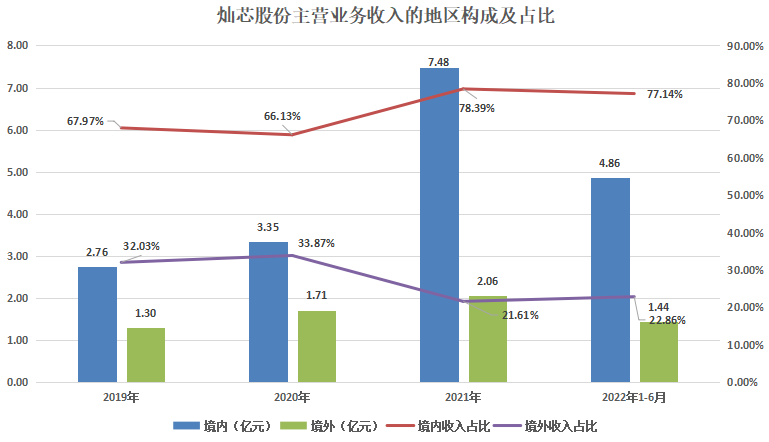

在地区构成上,灿芯股份主营业务收入主要来自于境内,在2021 年源自境内的主营业务收入及其占比均明显上升,并呈现快速增长的趋势,而境外收入占比不大。灿芯股份满足不断增长的下游市场客户国产化需求,从而导致境内收入增速高于境外。据招股书披露,灿芯股份亦在不断的拓展境外客户,但是这也给灿芯股份的营收带来一份风险,尤其是现在芯片全球大环境较为“恶劣”的情况下,若是灿芯股份不能及时应对政策变化和海外供应链和市场需求的起伏,将会对灿芯股份的整体业绩带来不小的负面影响。

来源:灿芯股份招股书 数据猿整理

机遇与挑战并存

纵观全球,随着物联网等领域的蓬勃发展,芯片设计公司、系统厂商等对芯片设计服务的需求不断提升。2021年全球集成电路设计服务市场规模约为193亿元,自2016年以来的年均复合增长率约为10.6%,预计到2026年全球集成电路设计服务市场规模将达到283亿元。

来源:灿芯股份招股书

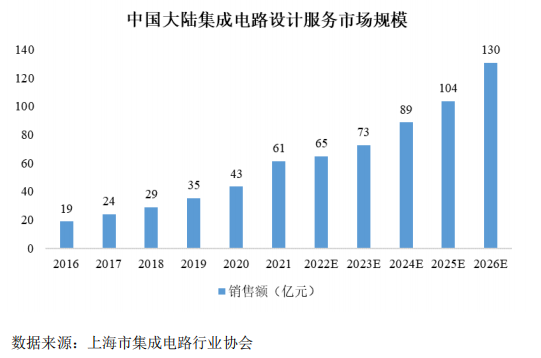

对于国内来说,中国已拥有全球最大的集成电路市场,随着5G、自动驾驶等新型信息技术的发展,下游市场需求旺盛。2021年中国大陆集成电路设计服务市场规模约为61亿元,自2016年以来的年均复合增长率约为26.8%,预计到2026年市场规模将达到130亿元。

来源:灿芯股份招股书

就此来看,基于半导体市场不断增长,芯片国产化需求与日俱增、集成电路产业技术的提高、下游市场的多样性等多方面因素,芯片设计服务行业的需求也不断增加。

需要指出的是,芯片设计服务行业具有良好发展前景的同时也伴随着挑战:一方面是缺乏高端技术人才,集成电路设计产业属于高新技术领域,由于集成电路行业人才培养周期较长,专业人才的需求缺口较大;另一方面是国际竞争能力需要有所提升。与世界领先的集成电路设计服务厂商相比,国内厂商在技术能力、经营规模、客户资源等方面存在一定差距。

核心竞争能力不足,毛利率低于同行

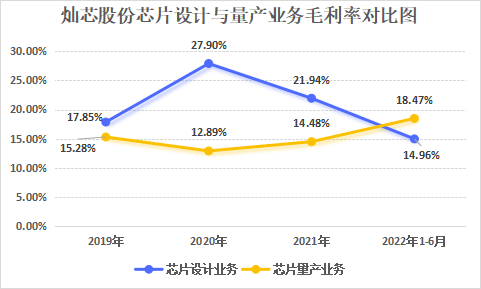

对于芯片量产收入占比更高的灿芯股份来说,芯片量产业务对于其毛利率的影响较大。

来源:灿芯股份招股书 数据猿整理

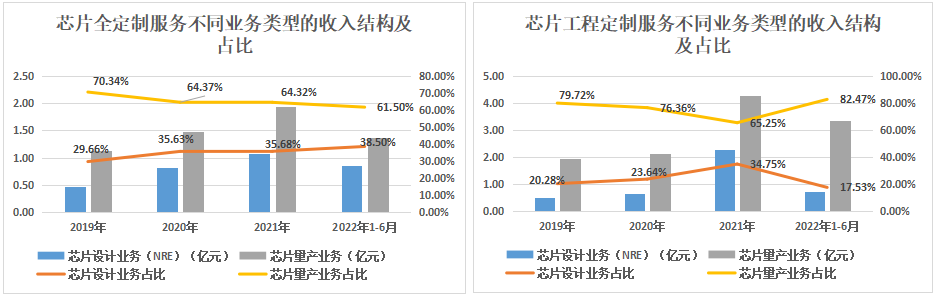

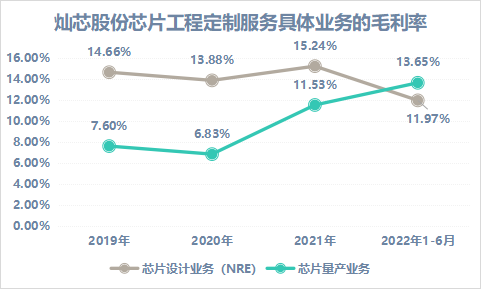

按照服务类型来划分上看,灿芯股份芯片全定制服务中芯片设计业务毛利率波动较大,在初期,毛利率较低原因系个别项目技术难度大,投入超过预期所导致,而在2020年间半导体行业市场迅速扩张,需求骤增,灿芯股份设计能力与技术也有了很大提升,从而毛利率增加。导致其2021-2022上半年毛利率下滑的原因,很大可能是灿芯股份拓展的新客户需求更改,先进工艺实现成本高于预期所致。芯片量产业务毛利率较为稳定,些许波动是不同客户芯片量产需求的周期性影响所致。

来源:灿芯股份招股书 数据猿整理

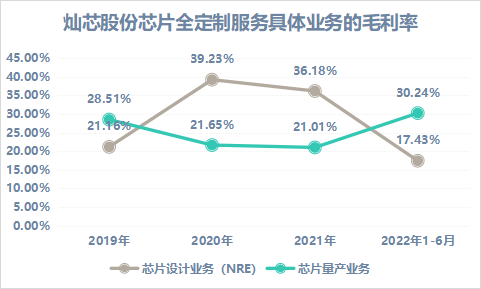

与之相反,在其芯片工程定制服务中,芯片设计业务毛利率比较稳定,芯片量产业务毛利率在2021年有所提升。芯片工程定制服务主要客户为成熟的芯片设计公司,在其中介入设计环节少于芯片全定制服务,从而毛利率相对稳定。

来源:灿芯股份招股书 数据猿整理

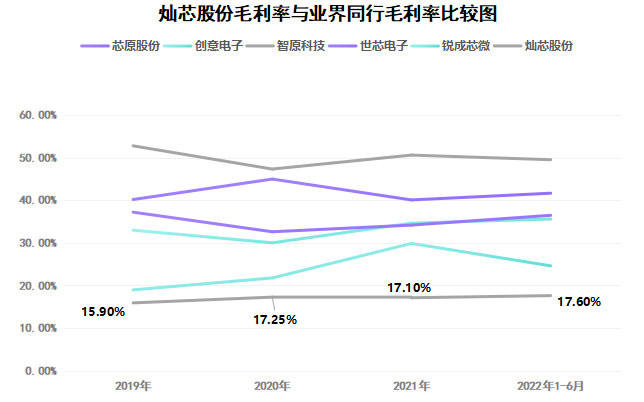

与业界同行相比较,灿芯股份综合毛利率与可比公司存在一定差异,整体水平低于业界同行公司。

来源:灿芯股份招股书 数据猿整理

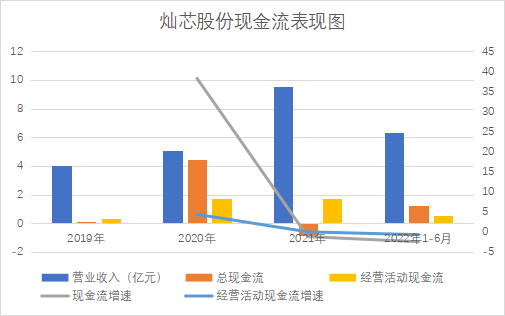

从现金流层面来看,灿芯股份的现金流增速从2021年起骤降,而其总体现金流也起伏不定,在2021年间,灿芯股份有大量现金流出,据招股书披露,在2021年度,灿芯股份投资活动现金流出达到6.63亿元,现金流出大多用于投资项目。

来源:灿芯股份招股书 数据猿整理

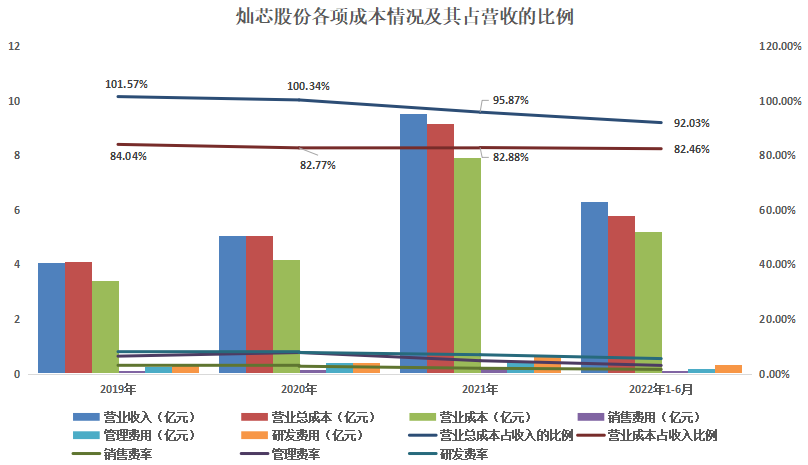

而灿芯股份在2019年-2020年其营业总成本超出其营业收入,在这期间灿芯股份收到的政府补贴较多。但是,在2021年情况开始好转,公司开始实现经营性盈利。

来源:灿芯股份招股书 数据猿整理

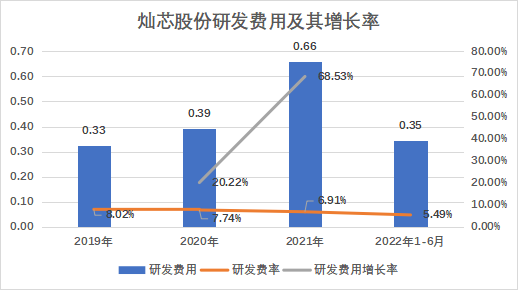

来源:灿芯股份招股书 数据猿整理

横向来看,灿芯股份的研发费用增长率在快速提升,但其研发费率却呈现下降趋势。与同行相比其研发投入强度也相对较低,已明显低于行业平均水平。这可能会对灿芯股份产生不利影响。芯片设计是典型的技术密集型行业,技术难度大,需要高研发投入来支撑企业的长远发展。如果研发投入不足,可能导致企业缺乏核心竞争能力。

总之,在如今半导体行业市场需求不断增长的大环境下,灿芯股份想要在如此快速发展的赛道上长远发展,应加大其研发投入、稳定其芯片输出能力、保证核心竞争能力。

光阴者,百代之过客也,唯有奋力奔跑,方能生逢其时。时代造英雄,英雄存在于时代,“新秀”崛起之路总是艰难且漫长的。在国内芯片市场需求与日俱增的情况下,希望灿芯股份可以蓬勃发展,日胜一日,早日成为芯片设计行业领域的“小巨人”,造就一位新的英雄。

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜