冲刺创业板的海康机器,是时候该摆脱海康威视的庇护了

原创 恒远 | 2023-06-10 11:24

【数据猿导读】 毋庸置疑的是,背靠海康威视的海康机器可谓是备受市场关注,基本面表现出色,但在光鲜亮丽的背后,依旧存在盈利“虚胖”背后涉嫌粉饰业绩、关联交易公允性让人担忧等瑕疵,此外在日益剧烈的机器视觉竞争中或在第一批受到伤害。

5月25日,杭州海康机器人股份有限公司(以下简称“海康机器”)更新上市申请审核动态,中信证券为其独家保荐人,已回复审核问询函。

值得一提的是,“海康系”第三家上市公司要来了。

目前安防龙头海康威视(002415.SZ)控股莹石网络(688475.SH)、海康机器、海康汽车、海康微影、海康存储、海康慧影、海康消防及海康安检8个创新业务子公司,去年底海康威视成功分拆萤石网络上市,今年3月又分拆海康机器冲击创业板IPO。

据了解,海康机器是面向全球的机器视觉和移动机器人产品及解决方案提供商,业务聚焦于工业物联网、智慧物流和智能制造,主要依托其在相关领域的技术积累,从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。

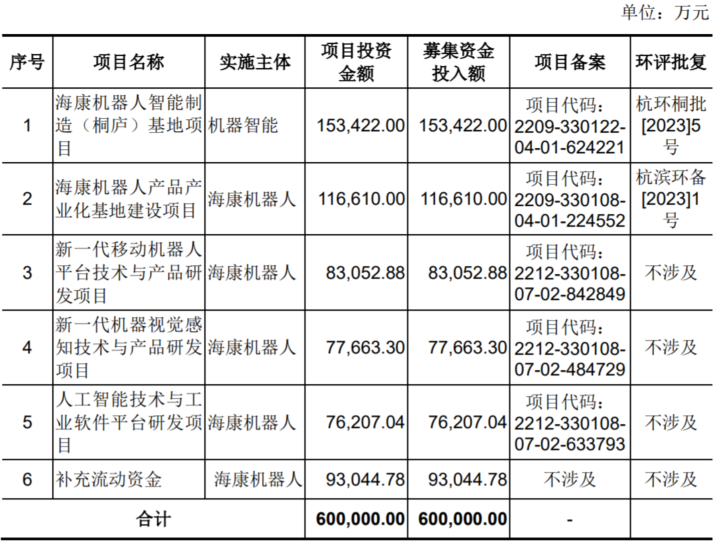

海康机器本次IPO拟募集资金60亿元,其中15亿元用于海康机器人智能制造(桐庐)基地项目、12亿元用于海康机器人产品产业化基地建设项目、8亿元用于新一代移动机器人平台技术与产品研发项目、8亿元用于新一代机器视觉感知技术与产品研发项目、8亿元用于人工智能技术与工业软件平台研发项目,剩余用于补充流动资金。

海康机器募集资金运用计划 资料来源:招股说明书

毋庸置疑的是,背靠海康威视的海康机器可谓是备受市场关注,基本面表现出色,但在光鲜亮丽的背后,依旧存在盈利“虚胖”背后涉嫌粉饰业绩、关联交易公允性让人担忧等瑕疵,此外在日益剧烈的机器视觉竞争中或在第一批受到伤害。

规模快速增长,靠补贴优惠“粉饰”?

据公开资料显示,海康机器成立于2016年4月,作为面向全球的机器视觉和移动机器人产品及解决方案提供商,业务聚焦于工业物联网、智慧物流和智能制造,主要依托其在相关领域的技术积累,从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。

在成立迄今不到7年时间里,海康机器的成长却是有目共睹的。

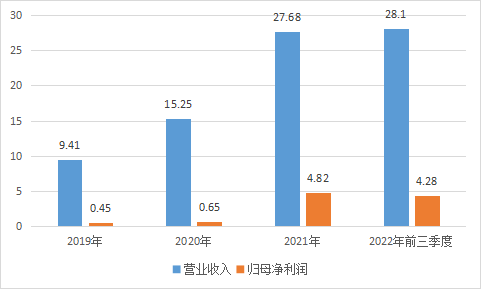

2019年至2022年前三季度,海康机器实现营收分别为9.41亿元、15.25亿元、27.68亿元、28.1亿元,同期归母净利润分别为0.45亿元、0.65亿元、4.82亿元、4.28亿元,其中2020年、2021年营收同比分别增长61.97%、81.53%,归母净利润分别同比增长43.14%、640.71%。不仅如此,2022年前三季度海康机器这两项指标就达到2021年的101.52%、88.8%。

近年来海康机器营收、利润指标情况(单位:亿元) 资料来源:招股说明书

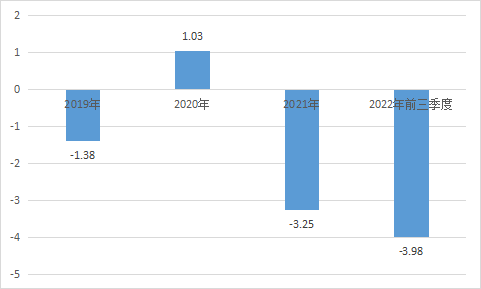

但在营收、利润快速增长背后,海康机器的经营活动现金流量多年为负,长期处于“失血”状态。根据招股说明书显示,2019年至2022年前三季度海康机器经营活动产生的现金流净额分别是-1.38亿元、1.03亿元、-3.25亿元、-3.98亿元。除2020年度以外,其余各期海康机器经营活动现金流量净额均为负,主要原因系随着生产经营规模不断扩大,原材料采购与产品备货相应增加,应收账款也有所增加,上下游的付款及收款结算存在一定的时间差所致。此外,海康机器还不断扩充员工团队,导致支付了较多的职工薪酬,也增加了经营活动现金流出。

近年来海康机器经营活动产生的现金流净额情况(单位:亿元) 资料来源:招股说明书

而造成这种“剪刀差”现象的根源在于海康机器亮眼的业绩是用政策补贴、税收优惠等“粉饰”的。

数据是最好的证明。拆解海康机器利润表后会发现,海康机器享受的税收优惠政策主要包括高新技术企业所得税优惠、增值税即征即退优惠、研发费用加计扣除优惠,三项费用合计分别占当期利润总额的133.37%、112.51%、24.74%、32.29%;计入当期损益的政府补助金额(不含增值税即征即退)分别占利润总额的比例分别为93.92%、22.84%、19.06%、2.30%。

简单计算,海康机器利润总额中来自税收优惠、政府补助的金额合计分别占到每年利润总额的227.29%、135.35%、43.80%、34.59%,尤其2019和2020年存在重度依赖,虽然2021年以来明显下滑,但占比仍在三成以上。

当然,海康机器也深知这一弊端,明确在“风险因素-税收优惠政策和政府补助政策发生变化的风险”中提及,若未来海康机器享受的税收优惠和政府补助政策发生变化,或不再符合税收优惠的条件,将对其未来的经营业绩产生一定不利影响。

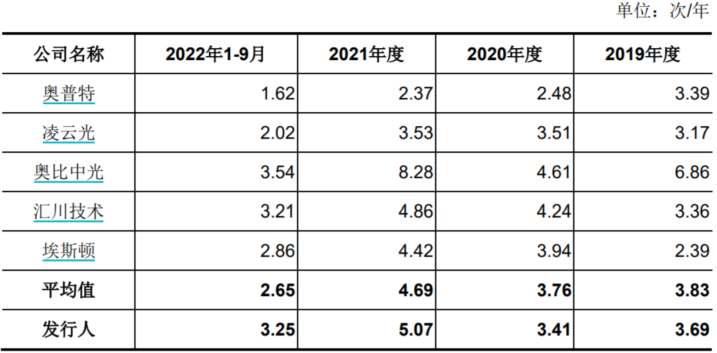

值得一提的是,正是因资金回收效率的不足,直接导致海康机器资金周转及偿债能力远低于行业可比公司平均水平,期间同行业可比公司的应收账款周转率分别为3.83次/年、3.76次/年、4.69次/年、2.65次/年,而海康机器却只有3.69次/年、3.41次/年、5.07次/年、3.25次/年;流动比率、速动比率数据同样远低于同行业可比公司,导致资产负债率远高于同行业可比公司。

海康机器与同行业可比公司的应收账款周转率比较情况 数据来源:招股说明书

若剔除政策补贴、税收优惠等非经常性损益的影响,海康机器基本面能否保持除出色存在较大不确定性。

金额庞大的关联交易,独立性或为“致命伤”

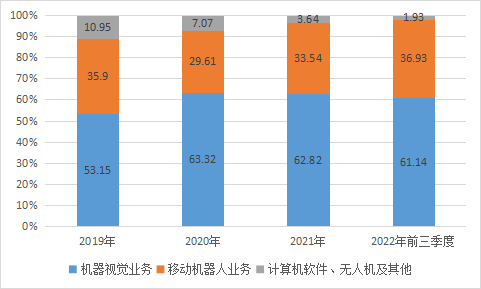

根据招股说明书披露,2019年至2022年前三季度海康机器主营业务中,机器视觉的占比最高,介于53%~64%之间;其次是移动机器人业务,占比在29%~37%之间,两项业务收入合计占比常年在90%左右,2022年前三季度更是高达98%。

近年来海康机器主营业务收入构成(单位:%) 数据来源:招股说明书

在机器视觉方面,海康机器聚焦工业视觉传感,驱动工业数字化和智能化,已拥有2D视觉、智能ID、3D视觉三大硬件产品线,同时以VM算法软件平台为核心,培养视觉应用生态,持续为3C电子、新能源、汽车、医药医疗、半导体、快递物流等行业客户提供机器视觉硬件产品和算法软件平台,提升生产制造柔性和产品品质,助力智能制造的发展。

在移动机器人方面,海康机器聚焦内物流,推动制造业、流通行业的自动化及智能化,依托潜伏、移/重载、叉取和料箱四大硬件产品线和机器人调度系统RCS、智能仓储系统iWMS两大软件平台,重点覆盖汽车、新能源、3C电子、医药医疗、电商零售等细分行业客户,提供专业的智能物流解决方案,可为下游用户降低物流系统运营成本,提升生产效率和管理质量。

据介绍,海康机器构建了机器视觉和移动机器人两大技术平台,在算法设计、软件设计和硬件设计等核心技术领域拥有自主知识产权。截至2022年9月30日,海康机器拥有已授权专利772项(包括境内专利644项、境外专利128项)、计算机软件著作权41项。

当然这离不开海康机器高度重视自主创新与技术研发投入,2019年至2022年前三季度的研发投入分别为3.21亿元、3.83亿元、4.50亿元和4.79亿元,占营业收入比例分别为34.11%、25.09%、16.27%和17.04%。

但更令市场关注的,莫过于海康机器与海康威视及其关联方庞大的关联交易。

据悉,海康威视持有海康机器60%的股份,为其直接控股股东,中国电科通过海康威视间接控制60%的股份,为其实际控制人,剩余40%股份由青荷投资持有。不得不说,海康机器之所以能实现如此快速增长,这与海康威视的关联交易密不可分。

2019年至2022年前三季度,海康机器向关联方采购金额分别为5.27亿元、10.08亿元、2.47亿元、2.05亿元,占各期采购总额比例分别为82.61%、66.34%、12.41%、9.55%;向关联方销售金额分别为1.02亿元、1.18亿元、1.41亿元、1.1亿元,占各期营收比例分别为10.88%、7.72%、5.1%、3.92%。更进一步,海康机器的关联方中最主要的是海康威视及实控人中国电科,这种既是前五大供应商,又是前五大客户的采购销售模式,难免让人担忧双方交易的合理性和公允性。

也有现成的例子。在代工生产模式期间,海康机器向海康威视及中国电科销售了巨额代工产品,这些代工产品均由关联公司海康科技生产,让人疑惑的是,海康机器和海康科技同为海康威视旗下子公司,海康威视及中国电科却不直接向海康科技购买产品,而是找个“中间商”海康机器来交易。

对此,海康机器明确表示,若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,或海康威视无法继续提供上述服务或产品,将可能影响其正常生产经营活动,从而损害股东的利益。

不仅存在庞大的关联交易,而且海康机器所使用的部分信息系统也为海康威视的信息系统。双方还签署了《系统授权使用协议》,明确约定授权使用信息系统期间内双方的权利义务关系。

事实上,海康机器要想上市,就必须保持独立性,但从现在看来,对海康威视的依赖度还很高。

核心业务发展前景广阔,但在激烈竞争中或最早被淘汰

近年来,智能制造作为我国制造强国建设的主攻方向,国家接连出台了相关政策来支持其大力发展。机器视觉和移动机器人产品作为重要的智能化基础设施,广泛应用于下游众多领域,基于自身灵活性、高效率、多功能的优点,越来越被关注和重视,行业开始进入高速发展期。

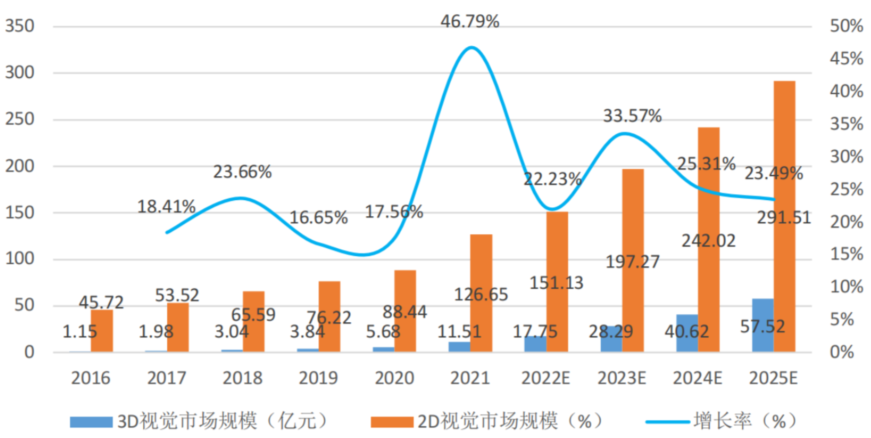

随着全球制造中心向中国转移,中国已成为国际机器视觉厂商的重要目标市场。近年来国内3C电子、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。高工机器人产业研究所(GGII)数据显示,2021年中国机器视觉市场规模138.16亿元(该数据未包含自动化集成设备规模),同比增长46.79%,预测至2025年我国机器视觉市场规模将达到349亿元。

2016-2025年中国机器视觉市场规模及预测 数据来源:GGII

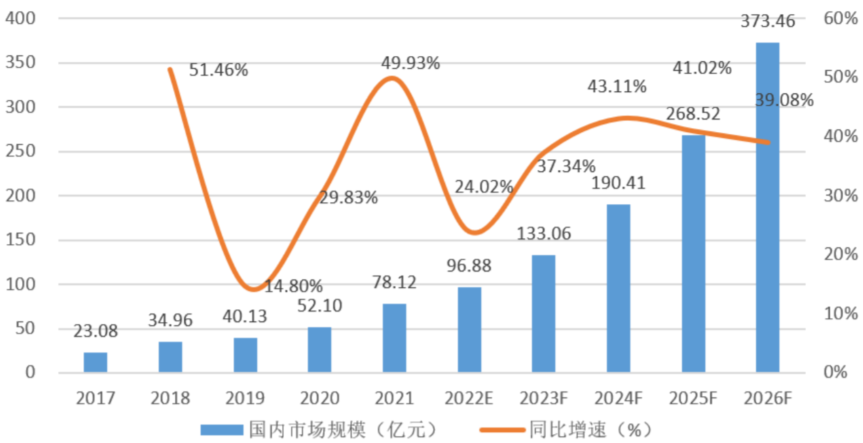

另据GGII统计,2022年我国移动机器人市场规模约96.73亿元,同比增长23.83%,加之叉车替换需求、仓储机器人需求等都较为旺盛,预测我国移动机器人市场在2026年将超过373亿元,产业发展空间巨大。

2015-2026年国内移动机器人市场规模及预测 数据来源:GGII

据GGII统计,2019年至2021年中国机器视觉市场规模分别为80.06亿元、94.12亿元、138.16亿元;移动机器人市场的市场规模为40.13亿元、52.10亿元、78.12亿元。据此计算的海康机器市场占有率,机器视觉为6.16%、10.12%、12.46%;移动机器人为8.30%、8.55%、11.76%,市场占有率持续提升。

虽然前景广阔,但海康机器既面临全球领先的竞争对手例如基恩士、康耐视、AUTOSTORE等,也要应对一些新晋玩家例如奥普特、凌云光、极智嘉、海柔创新,未来竞争只会更加激烈。

但与同行对比,海康机器的主营业务赚钱能力偏低,这在日益剧烈的竞争中无疑会第一批受到伤害。

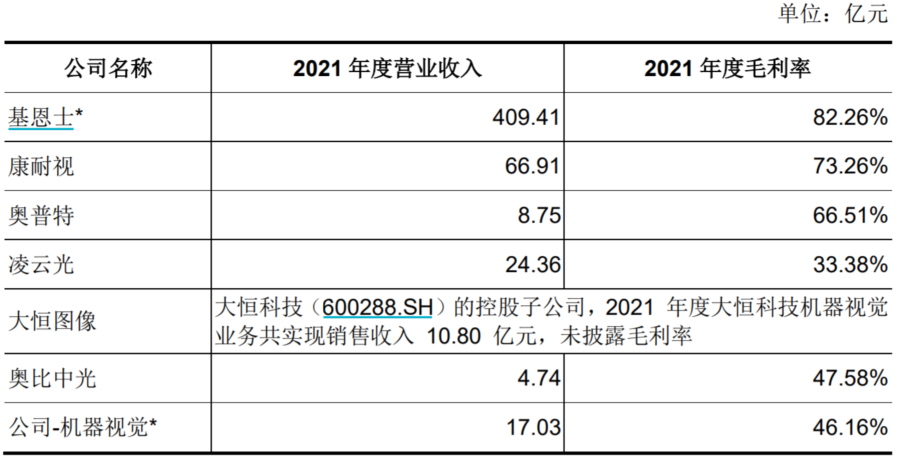

2021年,基恩士、康耐视、奥普特的毛利率分别高达82.26%、73.26%和66.51%,而同期海康机器的机器视觉业务毛利率仅46.16%。

2021年海康机器与同行可比公司毛利率对比情况 数据来源:招股说明书

同样,在移动机器人业务方面也同样如此,2021年海康机器该业务的毛利率为38.61%,而同行中毛利率高的公司达67.06%。

海康机器也在招股说明书中坦言,随着行业竞争加剧,其主营业务毛利率存在一定波动,以及呈逐渐下滑趋势。

总结

当然,海康机器也给出了未来具体布局方向,重点仍围绕机器视觉、移动机器人两大业务。

机器视觉业务方面,不仅持续丰富和优化机器视觉产品,拓展不同类型产品,满足市场日益多元化的需求,还要以人工智能、AI技术为导向,持续完善VM算法软件平台,重点研究面向工业场景的人工智能算法,最后将3D作为机器视觉的重要发展方向,以3D传感技术为核心,3D软件系统为平台,为行业客户提供一站式3D传感产品和视觉应用解决方案。

移动机器人业务,一方面要持续优化智能物流系统的机器人硬件产品,包括潜伏系列、移/重载系列、叉取系列及料箱系列,另一方面要打造有竞争力的系统软件产品,聚焦机器人调度系统RCS平台软件和智能仓储系统iWMS系统。

海康机器如能顺利孵化,“海康系”造富神话还将继续。

——END——

来源:数智猿

我要评论

不容错过的资讯

大家都在搜