广联科技IPO:主营业务面临消亡,转型SaaS萎靡不振,靠新业务SaaS+能撑起IPO?

原创 坚白 | 2023-06-29 19:11

【数据猿导读】 近日,中国汽车后市场行业服务提供商广联科技递表港交所,开始冲刺IPO。广联科技是一家2012年成立的智能网联服务提供商,灼识咨询报告显示,其2022年市场份额行业排名第二,而其新业务数字化营销及管理解决方案,更是市场份额排名第一,但具体来看,市场份额仍然较小,占比仅为个位数。...

近日,中国汽车后市场行业服务提供商广联科技递表港交所,开始冲刺IPO。广联科技是一家2012年成立的智能网联服务提供商,灼识咨询报告显示,其2022年市场份额行业排名第二,而其新业务数字化营销及管理解决方案,更是市场份额排名第一,但具体来看,市场份额仍然较小,占比仅为个位数。

而且拆解广联科技招股书可发现,其赖以起家的传统车载联网硬件业务,在汽车智能化大潮下,已日益式微;而转型SaaS服务又难以打开局面,目前已经开始下滑;新业务SaaS+服务虽然增长迅猛且毛利较高,但它是建立在SaaS服务之上的,目前SaaS服务业务已经开始萎缩,这将导致新业务缺乏支撑。

在市场份额较小且新业务增长持续性存疑的情况下,广联科技冲击IPO或许比较艰难。

汽车数智化大潮下,主营业务持续萎缩

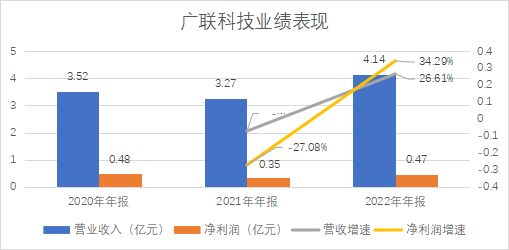

招股书显示,2020年到2022年,广联科技营收分别为3.52亿元、3.27亿元和4.14亿元,净利润则分别为4839.3万元、3507.3万元和4741.7万元。可以看到2021年存在明显的下滑,而2022年又快速上升。结合各业务条线数据分析可发现,2021年是广联科技新旧发展动能实现转换的一年。

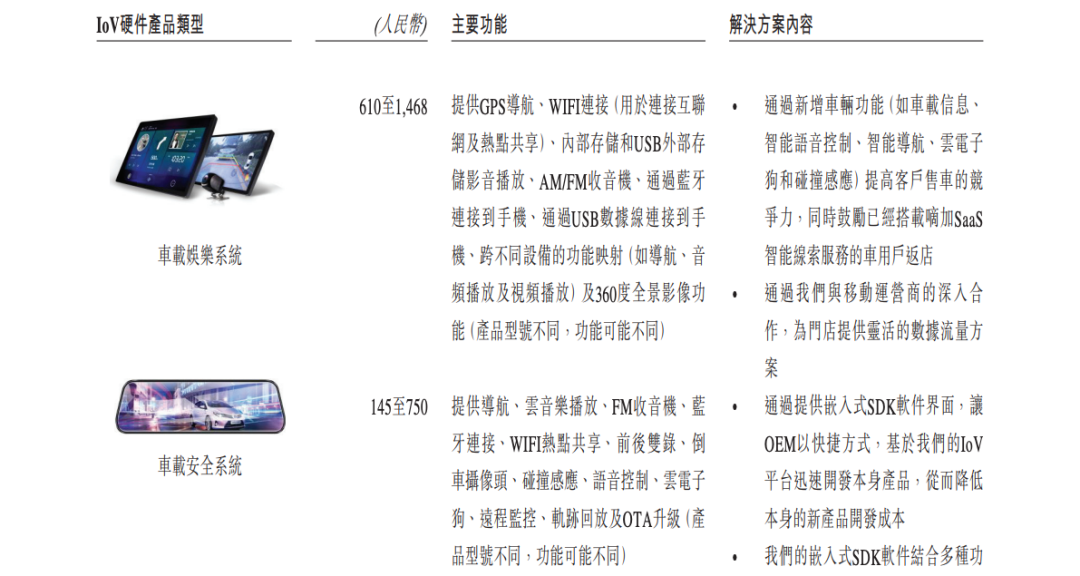

具体而言,广联科技旗下业务分为两大板块,分别是数字化链接解决方案、数字化营销及管理解决方案。其中,数字化链接解决方案,主要依托于汽车4S店,为车主提供可联网的硬件设备,目前主要包括两种产品,分别是车载娱乐系统、车载安全系统。车载娱乐设备具备GPS导航、AM/FM收音机、影音播放、360度全景影像等功能。车载安全设备除了基本的娱乐功能外,还提供碰撞感应、远程监控、轨迹回放等功能。

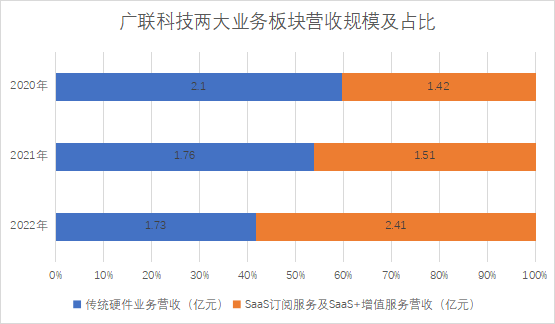

广联科技成立于2012年,依托4S店提供车载硬件设备,是其赖以起家的传统业务。根据灼识咨询报告,2022年按中国汽车后行业数字化链接解决方案所得收益计,广联科技排名第三,市场份额为2.6%。但2021年以来,该业务出现持续下滑,营收由2020年的2.1亿元降至2021年的1.76亿元,到2022年进一步降至1.73亿元,占总营收的比例也降至50%以下。

而汽车智能化大潮之下,预计广联科技的硬件业务将持续萎缩。而其依托4S店提供车载联网设备的传统业务模式,也将面临消亡,因为随着汽车智能化的推进,汽车厂商普遍已经开始为产品配备上述设备。

以车载娱乐硬件设备为例,目前乘用车座舱显示屏已经呈现出多屏化+大屏化发展趋势,多屏化成为各大厂商打造产品力的重要着力点,车内娱乐场景不断丰富。根据 IHS 数据显示,2019 年单车平均搭载屏幕数为 1.75 个,到 2030 年,配备 3 块屏幕及以上的汽车数量将达到 20%左右,大尺寸高清副驾娱乐屏的出现,进一步丰富车内娱乐场景。而在车载安全设备方面,随着自动驾驶技术的推进,汽车厂商已经开始尝试为汽车配备摄像头、超声波雷达和毫米波雷达等各种传感器,并借助不同的算法和支撑软件对感知层输出信息决策得出驾驶方案,这些已经远远超出广联科技传统的车载安全设备所能提供的功能。

广联科技在招股书中表示,2012年成立以来,公司致力于向客户提供智能联网硬件产品,助力传统汽车的智能化及网联化升级。如果说10年前广联科技依托4S店为车主提供智能联网设备是开风气之先,那么现在汽车产业的智能化转型升级,则已经宣告了这种业务的模式的终结。

在传统业务行将消亡之际,广联科技将目光投向了SaaS服务。

转型SaaS服务,收入毛利明显下滑

广联科技的数字化营销及解决方案板块,包括两项业务,分别是SaaS订阅服务、SaaS+增值服务。招股书显示,2020年到2022年,该业务板块营收分别为1.42亿元、1.51亿元、2.41亿元,营收占比不断攀高,由2020年的40.2%上升至2022年的58.3%,可见已经接棒传统硬件业务,扛起营收大旗。根据灼识咨询报告,2022年广联科技数字化营销及解决方案板块的营收,在中国汽车后市场数字化营销及解决方案行业中排名第一,市场份额为5.6%。但板块内两项业务的发展情况,又存在较大的分化。

招股书显示,广联科技于2018年开始推出SaaS订阅服务,目前有两大产品,分别是嘀加SaaS和虎哥e盾SaaS。嘀加SaaS是针对4S店客户及渠道合作伙伴提供的智慧门店系统和服务,嘀加SaaS通过客户直接接触、自动数据标签和用户管理以及精准营销等功能,帮助4S店客户更好地管理车用户顾客。具体而言,嘀加SaaS通过引流获客、活跃运营及线索生成帮助4S店客户提升其全生命周期数字化运营能力,从而实现降本增效。

而虎哥e盾SaaS则针对汽车融资租赁公司客户,帮助其在提供融资后更好地监控融资车辆,以及在车辆管理过程中提高其风险管理能力,从而帮助其降低坏账率,提高车辆召回率,减少经济损失。

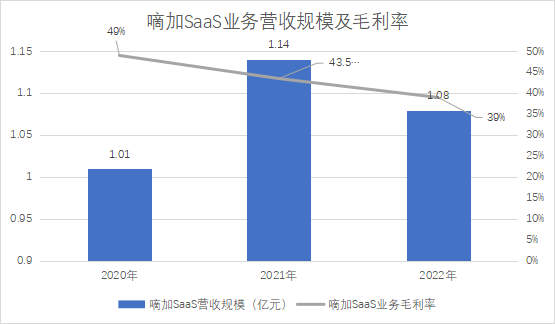

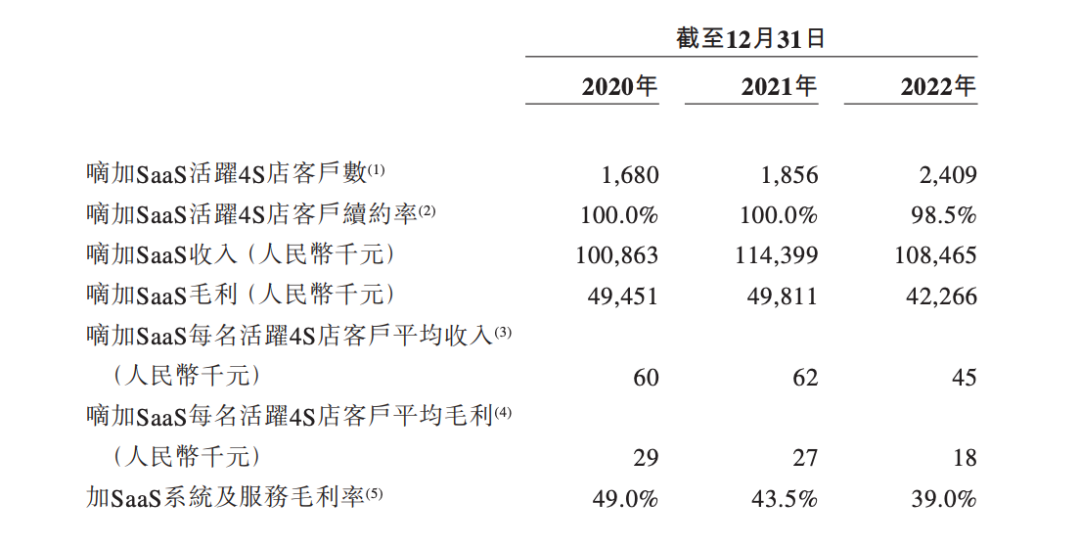

从营收规模来看,嘀加SaaS贡献了广联科技SaaS订阅服务业务的主要营收,营收占比接近90%。但招股书显示,嘀加SaaS营收在2021年登顶后转而下滑,由2021年的1.14亿元下降至2022年的1.08亿元,而且值得注意的是,在此期间嘀加SaaS活跃4S店客户数出现了较大增长,由2021年的1856个增长至2022年的2409个。

根据招股书披露,2022年活跃4S店客户数的增加背后,对应着广联科技在产品层面的更新升级,比如,在2021年末,嘀加SaaS进一步升级为基于微信生态的SCRM系统,借助微信强大的链接能力,完善嘀加SaaS在触达车用户、活跃运营、线索生成、交易转化方面的功能,务求帮助4S店不断提升用户满意度、活跃率、返店率。

但一系列的努力,并没有带来营收的增加,而且客户的续约率也有所下滑,而业务的整体毛利率更是连续三年下降,已经由2020年的49%降至2022年的39%。

新业务SaaS+服务增长迅猛,但后劲不足

从广联科技近三年的业绩数据来看,唯一的亮点是于2021年推出的新业务SaaS+增值服务。2021年,广联科技传统主营硬件业务大幅下滑,连带整体业绩下行,而这一年推出的SaaS+增值服务,则在2022年获得了强劲增长,从而带领整体业绩上扬。

广联科技认为,车用户的诸多需求尚未被满足,4S店虽然有提供创新服务的意图,但在用户需求洞察、数字营销效能以及产品交付质量方面存在不足。因此,广联科技推出SaaS+增值服务,通过线上线下一体化数字营销服务,帮助4S店提升创新服务的成交量,同时,4S店也可为广联科技提供用户流量,从而由广联科技为4S店的车用户提供轻改及配件业务。

具体而言,广联科技为4S店提供的SaaS+增值服务,包括协助4S店创作营销内容、产品推荐、直播、线下商品陈列等一系列落地运营服务,帮助4S店将私域流量转化为实际交易。根据招股书披露,广联科技向4S店收取的单次营销费用在160元至230元。而广联科技向4S店车用户提供汽车轻改及配件的费用一般介于1000元至4000元。

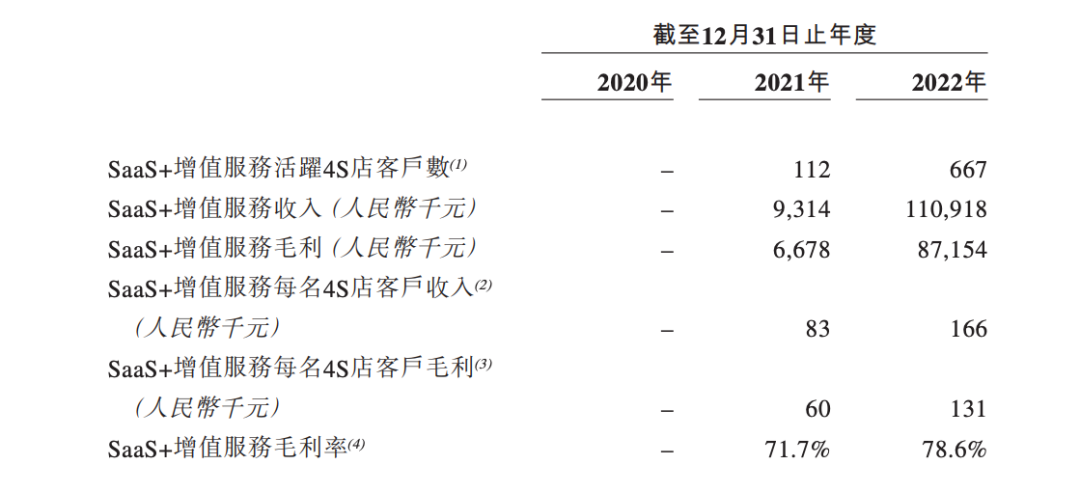

招股书显示,2022年广联科技SaaS+增值服务获得了高速增长,营收由2021年的不足百万元增长至2022年的1.11亿元,营收占比一跃达到26.8%,已经开始接近2018年推出的SaaS订阅服务。而且相比SaaS订阅服务39%的毛利率,SaaS+增值服务的毛利率高达78.6%。

无论是从增长速度还是从毛利率来看,在传统硬件业务式微,而SaaS订阅服务又陷入萎靡的局面下,SaaS+增值服务似乎已经开始扛起营收大旗,将为广联科技打开第二增长曲线。

但事实上,情况可能没那么乐观。一方面,进一步分析可发现,SaaS+增值服务针对的是4S店客户,其业务本身是建立在嘀加SaaS订阅服务之上的,而嘀加SaaS订阅服务2022年已经开始萎缩,营收、客户续约率、客单价及毛利率全面下滑,在这种情况下,SaaS+服务虽然增长态势喜人,但长期来看,犹如无本之木,在经过前期的快速发展后,或将很快下行。

另一方面,从包含系统的智能硬件转型至SaaS软件服务,再到SaaS+增值服务,虽然同样是业务转型,但从智能硬件转到SaaS软件,其技术积累某种程度上可以沿用,跨度不算太大,而从SaaS延伸至现在的直播、营销以及提供汽车轻改和配件等业务,则存在明显的跨度,而且这些领域原本就存在大量的竞争对手,广联科技是否能够形成竞争力,仍然有待观察。

经过20多年的快速发展,中国汽车消费市场已然走过了红利期,已经由增量市场转为存量市场,而且随着汽车智能化大潮的推进,汽车后服务市场也面临转型。作为服务中国汽车后市场10年的服务商,广联科技目前仍在探索属于自己的转型之路,其经验也值得借鉴,但在传统主营业务面临消亡,转型SaaS萎靡不振的局面下,仅凭SaaS+增值服务,其IPO之路或许并不好走。

——END——

来源: 数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜