中国在东南亚的一场3000亿美元大数据暗战

原创 陆易斯 | 2026-03-30 22:45

【数据猿导读】 东南亚正迎来数据基础设施需求y爆发,中国出海企业能否复制国内红利

“东南亚正迎来数据基础设施需求爆发,中国出海企业能否复制国内红利

纵观过去二十年中国科技企业出海史,路径已成定式:先东南亚,再中东,最后才是欧美。从早年的工具软件,到SLG游戏,再到如今重塑全球零售供应链的“出海四小龙”(Temu、Shein、AliExpress、TikTok Shop),中国输出的大多是触手可及的消费APP和实体商品。极致性价比、推荐算法、营销裂变,一直是中国科技出海的标签。

如今,新一批的出海者正集结南下,它们是中国大数据公司。

随着数字化转型进入深水区,以及AI浪潮的爆发,“数据能力”开始取代流量,成为新型硬通货。海外市场需要的不再只是短视频或快消品,而是能扛起千万级并发的分布式数据库、敏捷BI系统、数据治理中台,以及与大模型深度绑定的AI基础设施。

这是一场从“卖应用与商品”到“卖数据基础设施”的升级,那些在国内内卷中淬炼的ToB数据企业,走向全球的第一站,仍锁定东南亚。

2015年中国的大数据难题

正在东南亚重现

要理解这种选择,就必须回到东南亚数字经济的发展脉络。

2010年前后,中国追逐iPhone4时,东南亚仍在起步阶段。但随廉价智能手机迅速席卷雅加达、马尼拉和曼谷后,这一地区跳过了PC时代,直接进入移动互联网。借助年轻人口红利,Grab、Sea Limited(旗下拥有Shopee)、极兔速递(J&T Express)以及GoTo等公司快速崛起。

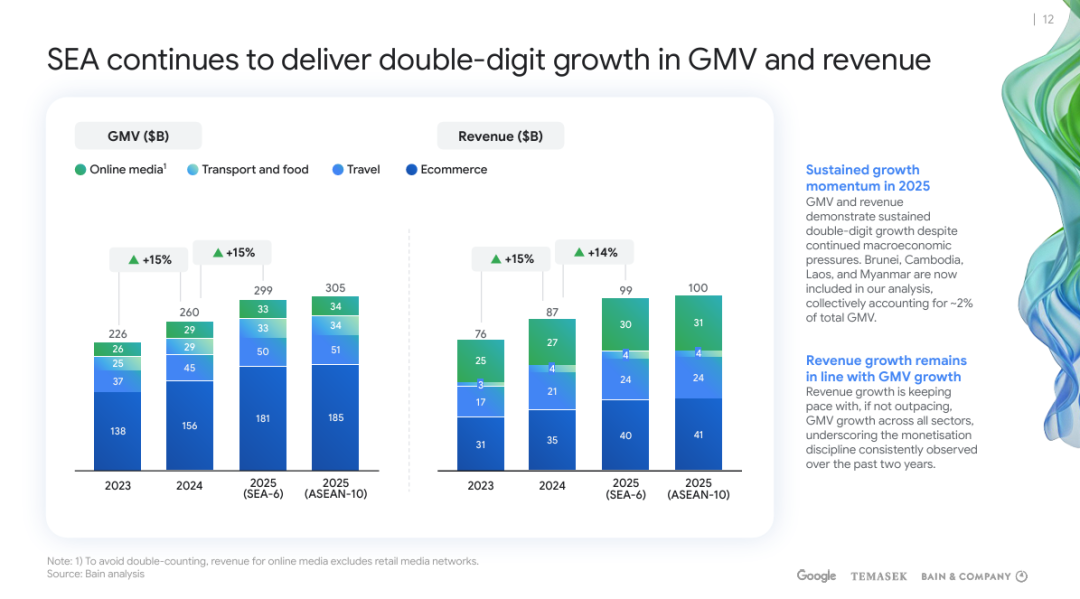

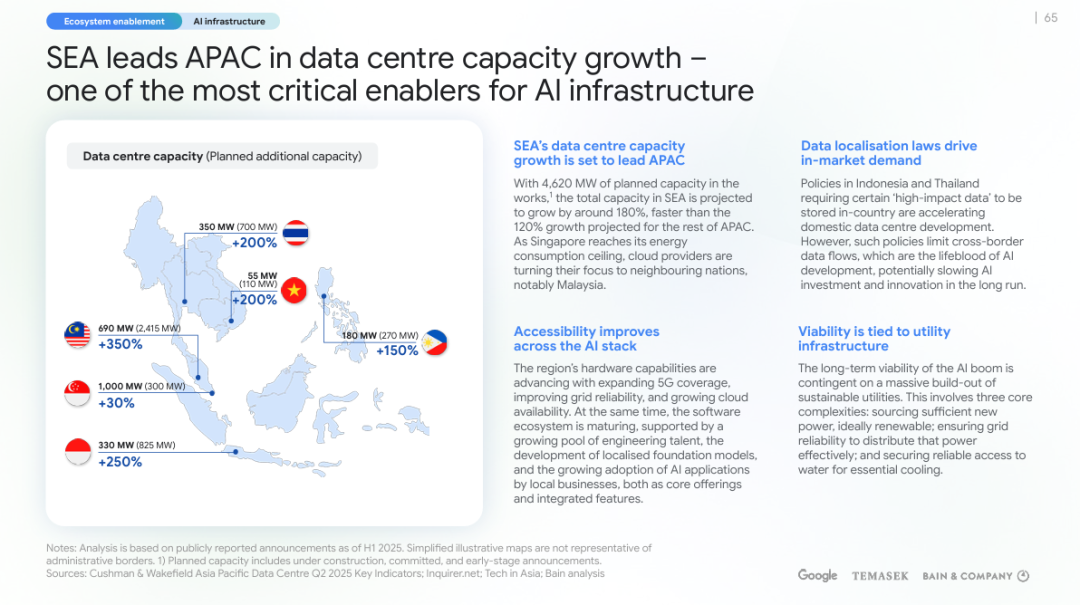

2015年之后,随着阿里、腾讯、字节等中国大厂大举南下,引发电商、移动支付、本地生活和内容平台大爆发,疫情进一步加速了催化进程,根据Google、Temasek、Bain等公司的报告,到2025年,东南亚数字经济规模已突破3000亿美元。

东南亚数字经济规模,来源:Google、Temasek、Bain

然而,业务飞奔,底层基建却跟不上。

许多东南亚企业(包括部分独角兽)底层数据架构仍停留在中国互联网早期阶段,它们每天吞吐海量用户与交易数据,却缺乏分布式计算能力,难以应对高并发。传统集中式IT架构频频触顶,算力与存储瓶颈凸显。

更尴尬的是“有数据、不会用”。当地企业老板看着仪表盘上的百万日活,却无法精细地清洗数据、构建用户画像、做精准营销归因或智能推荐。大量日志沉睡,消耗服务器成本却未转化为资产。

这是一种带有东南亚特色的“数据真空”。

前端业务高速扩张与底层数据能力滞后之间,形成明显断层。这让初到东南亚的中国科技从业者产生了一种强烈共鸣:这不正是2015年前后的中国互联网吗?

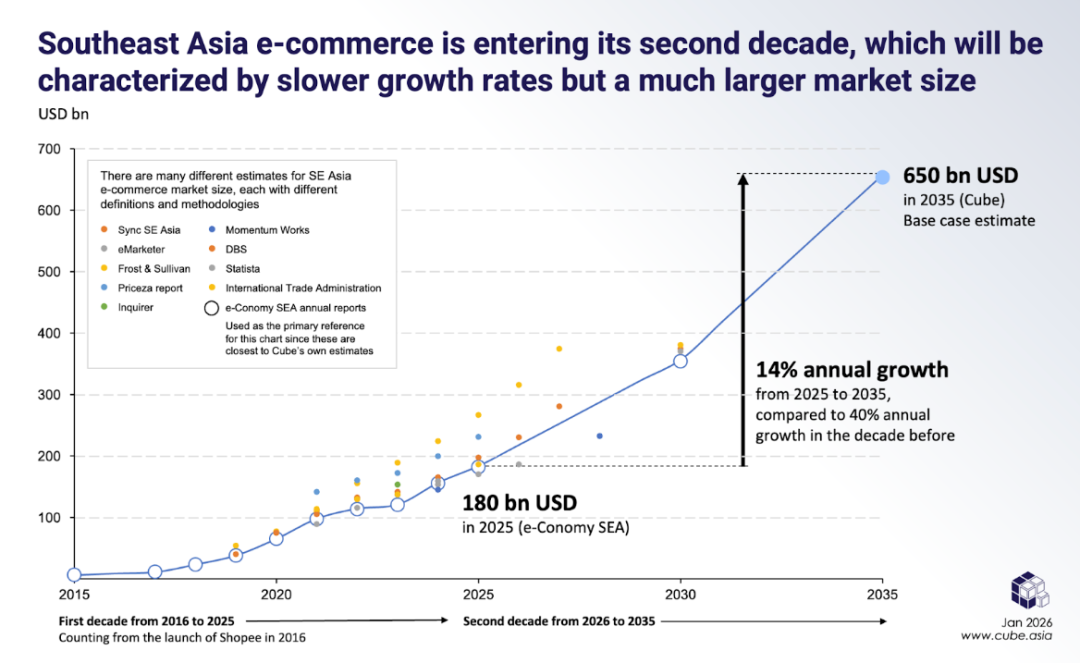

这时孙正义的“时光机理论”再次应验。根据Cube Asia预测,到2030年东南亚电商交易总额(GMV)有望达到3500亿美元,2035年更将达到6500亿美元,复合年增长率约为14%,相当于中国2012-2016年的电商水平。东南亚今天的数据瓶颈,正是中国企业早已攻克的痛点。

2035年东南亚电子商务展望,来源:CUBE Asia

“三层阵型”:中国数据出海打出了代际优势

带着锤子的中国企业并非一窝蜂地盲目乱打,而是随着市场的演进,“三层战略阵型”逐渐浮现出来。

底层:“修路者”——数据基础设施层。首先,中国顶级科技大厂阿里云、华为云、腾讯云率先在曼谷、新山、雅加达布局数据中心和节点,这些大厂经历过“双11”和春晚红包的极端考验,积累了稳定可靠的基础设施经验,为出海企业提供了坚实底座。

阿里巴巴加强东南亚多国的数据中心建设,来源:阿里云

中层:造车者——数据平台与AI基座。这是中国ToB数据公司集中发力的中坚力量。原生分布式数据库、BI分析、数据治理及中台在此发力,承接底层算力资源,将其转化为能够支撑海量业务的数据引擎,解决了当地“扛不住、算不清、管不好”的核心问题。

顶层:应用层——数据能力变现最后一公里。这一层主要由数据应用与行业解决方案构成,出海企业直接切入当地的业务场景,如为信贷平台提供反欺诈模型,为电商搭建智能营销系统,它们靠国内内卷打磨出的实战经验,直接帮助客户解决具体问题。

当这套在中国已经被高度工业化的数据能力体系,被整体迁移到东南亚市场时,产生的往往是一种立竿见影的“代际优势”。云厂商铺设的算力网络,为中国数据软件企业提供了现成的基础设施;而后者则顺势“借船出海”,在这条数字航线上向东南亚企业输出更为成熟的数据治理与分析能力。

从正规军到泥腿子:

下南洋中企的三种生存状态

如果把中国的大数据出海比作一支远洋舰队,那么这支舰队里既有装备重型武器、负责正面突破的“正规军”,也有依靠敏锐嗅觉、贴身肉搏抢市场的“泥腿子”。当我们撕开宏大的行业报告叙事,把目光投向这些企业在东南亚的真实落地过程时,就会发现:ToB出海远比想象中更复杂,也更加魔幻和鲜活。

OceanBase:大厂重器,直击金融核心

作为曾扛过支付宝历年“双十一”高并发考验的原生分布式数据库,蚂蚁集团旗下的OceanBase在东南亚的打法相当直接:瞄准当地正处于爆发期的电子钱包市场,以及正在加速数字化转型的银行核心系统。

印尼国民级电子钱包DANA、大型数字支付服务商Finnet、新加坡先享后付平台Atome,以及菲律宾金融巨头GCash等机构,其底层架构均已陆续迁移至 OceanBase。

以DANA为例,交易的暴增导致原有架构宕机风险、数据一致性隐患上升,Oceanbase的技术团队在不影响DANA千万级用户的前提下,为其完成了平滑迁移,实现了金融支付领域的三个硬指标:零停机时间、零数据丢失、零数据不一致。

不仅是互联网新兴平台,一些对系统稳定性极为谨慎的传统银行,也开始尝试新的技术架构。近期,老挝老中银行(LCB)也用Oceanbase升级其核心系统,首次让中国分布式数据库全面接管海外银行关键架构。

老中银行(LCB)升级核心系统项目群后对客营业,来源:Oceanbase社区

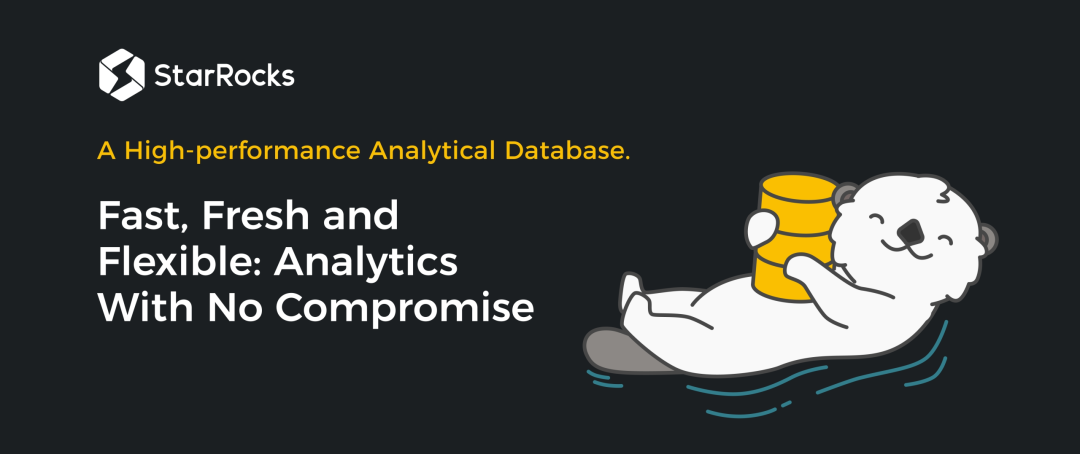

StarRocks:极客逆袭,解决查询慢与栈重

如果说OceanBase的出海打法,是依托大厂体系自上而下攻坚金融核心系统,那么近年来迅速走红的中国开源分析型数据库(OLAP)StarRocks,则在东南亚上演了一场颇具极客气质的“技术逆袭”。

在东南亚,像Grab、Shopee这样的超级应用,每天都会产生海量的交互数据,逐渐沉积在复杂的数据湖体系中。业务人员如果想跑报表或分析用户行为,往往需要依赖一整套由欧美开源组件搭建的技术栈,例如Hadoop、Presto或ClickHouse等,系统过于庞杂,不仅运维困难,用户查询时还常常盯着进度条等待数分钟甚至更久。

StarRocks的策略非常明确:避开复杂的交易系统,主攻“查询太慢”、“数据栈太重”两大核心问题,StarRocks凭借“极速查询”和“湖仓一体”的架构,让企业能在同一系统中完成数据存储与实时分析。

在Grab的数据平台中,StarRocks被用于优化Spark监控平台,实现了约10倍的性能提升。在这场与欧美巨头较量中,中国团队赢在技术架构,更是服务速度。正如一位工程师所说:“欧美厂商出了问题,要等到下个季度;中国团队半夜就能在群里连上服务器查日志。”

来源:StarRocks的Github

BytePlus:系统性输出,从算法到算力

字节跳动旗下的BytePlus,则代表了一种更系统的路径:不仅售卖缔造TikTok增长的智能推荐算法,也在重构当地的AI基础设施。

当东南亚进入流量竞争阶段,本土电商平台、流媒体服务和Web3初创公司都在争夺用户注意力,“千人千面”的内容精准分发则成为关键竞争力。BytePlus的切入点就是将推荐系统、A/B测试平台打包,向东南亚输出“抖音同款”的算法能力。

随着业务扩张,BytePlus逐步从软件向基础设施延伸。2024-2026年,该公司与印尼Telin合作,为印尼、马来西亚、新加坡企业提供高速CDN,在马来西亚柔佛建立云服务大区,扩张至泰国。

其推出的大模型平台ModelArk,正在成为部分东南亚AI创新的重要基础设施,如新加坡多语种大模型Meralion,以及助力游戏、电商公司的产品升级。随着AI需求爆发,BytePlus从轻资产软件转向重资产投入:在泰国承诺数十亿美元数据中心,在马来西亚与本土云厂商合作部署超25亿美元NVIDIA AI算力集群。

当越来越多东南亚初创公司在中国平台上训练和部署模型时,一种更深层的“代码级依赖”也在悄然建立。

然而,这种看似降维打击的顶层生意,并没有宏观叙事中那般轻松。在中国互联网语境下,边际成本几乎为零的软件业务通常被视为高利润模式。庞大的算力需求不仅让原本轻资产的软件巨头背上了沉重的硬件投入,也直接带动了中国头部数据中心运营商,它们在东南亚掀起一轮机房建设与扩产浪潮,重点区域集中在马来西亚柔佛、印尼巴淡岛等地。

某种意义上,逐渐“重资产化”,亦标志着中国数字企业出海模式的一次重要转变:当今想要维持顶层算法的繁荣,就必须在底层算力与物理基础设施上扎下更深的根。

建好“出海走廊”后

真正的暗礁才刚浮现

经过多年拓荒,在技术溢出与求生欲驱动下,中国数据与AI企业已趟出了一条具有战略意义的“数据出海走廊”。

在这条走廊中,新加坡凭借其完善的法治环境与国际化视野,成为亚太地区的数据合规大脑和高端商务决策中心;而向南延伸的雅加达,向西延伸的吉隆坡、曼谷等地,则凭借庞大的人口基数、相对低廉的用工成本以及充沛的电力资源,建造一座座数据中心。同时,这不仅是物理空间,也是一条承载着商业机密和用户画像的数据动脉。

新加坡成为AI相关投资的枢纽,来源:Google、Temasek、Bain

飞速增长的东南亚数据中心,来源:Google、Temasek、Bain

表面上看,如今这是一场阶段性胜利:中国极客们凭借“屠龙刀”斩获了头部客户,搭建稳固的出海据点,在这片狂飙的数字经济体中找到了自己的位置。

然而,现实远比故事冷峻。随着业务进入深水区,中国企业则遇上重重暗礁:不同国家底层系统差异带来的本地化交付泥潭,开始吞噬利润率;欧美顶尖数据服务商联合起来,在大型竞标中展开残酷围剿;更致命的是,东南亚各国政府对“数据主权”的觉醒速度远超预期:无论是印尼日益严苛的本地化存储要求,还是越南全面收紧的个人数据保护法规,这些错综复杂的地缘合规红线,正在成为中国出海企业脖上的紧箍咒。

那么面对广阔市场与现实挑战,中国大数据公司出海东南亚,究竟赚到钱了吗?(敬请期待下篇)

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜