我们需要几个“中国版英伟达”?

原创 离离 | 2026-03-11 21:43

【数据猿导读】 2025年末到2026年初,中国股市迎来了一波足以载入史册的“芯”浪潮。大模型和算力市场的热度,已经让芯片行业产生了一种“众神归位”的错觉。

“走在张江高科或者北京中关村的街头,你随便丢一块砖头,可能都能砸中三个正在自研GPU的初创公司高管。

2025年末到2026年初,中国股市迎来了一波足以载入史册的“芯”浪潮。大模型和算力市场的热度,已经让芯片行业产生了一种“众神归位”的错觉。

在短短一个多月的时间里,摩尔线程、沐曦股份冲上科创板,壁仞科技、天数智芯登陆港交所。那些在PPT上蛰伏了数年的国产GPU“四小龙”,一夜之间集体上岸。上市首日,股价翻四倍、翻七倍的戏码轮番上演,市值动辄几百亿甚至上千亿 。

一时间,媒体标题充斥着“中国英伟达”、“GPU双雄”、“国产替代扛旗者”这样的词汇。这画面,像极了当年新能源赛道百车争鸣的场景——每个人都坚信自己投中的是下一个特斯拉。

但狂欢之余,我们是否可以冷下头脑来算一笔账:

全球GPU市场也就出了一个英伟达(NVIDIA),只有全球约五分之一规模的中国市场,真的能支撑起好几个“中国版英伟达”吗?

来源:英伟达

当国产替代的叙事红利被消耗殆尽,中国GPU市场的真相才会浮出水面:这里,最多只能容纳两到三个真正的玩家。

拥挤的牌桌

根据券商数据的统计,截至2026年1月,仅在最近一个IPO周期内,就有摩尔线程、沐曦股份、壁仞科技、天数智芯四家企业完成了上市。此外,燧原科技、瀚博半导体先后完成IPO辅导,百度旗下的昆仑芯以保密形式向香港联交所递表。

来源:东方财富网

这张牌桌上,每一家手里都握着“自研架构”的筹码,每一家嘴里都喊着“对标H100”的口号。

从营收规模看,大家也确实都在增长。沐曦股份2025年上半年收入9亿元,同比增长4倍;摩尔线程2025上半年收入7亿元,同比增长1-2倍。2022年到2024年,摩尔线程营收分别为4600万、1.23亿元和4.38亿元。寒武纪更是在2025年首次扭亏为盈。

然而,光鲜的营收背后,是微乎其微的市场份额。

据投资时报资讯,分析了几家头部厂商在国内AI芯片市场中的占有率。2024年英伟达、华为海思以及AMD在国内AI芯片市场中的市场份额分别为54.4%、21.4%、15.3%。其他公司在相应细分领域的市场占有率都不足1%:沐曦在2024年中国AI芯片市场中的份额约为1%;壁仞科技2024年在通用GPU市场中的份额为0.2%;天数智芯招股书显示,2024年其在国内通用GPU市场中的份额为0.3%。

数家厂商,正在争夺不到20%的市场。

来源:摩尔线程-产品

这种景象似曾相识。几年前,国内的射频芯片赛道也是如此。当时国内射频相关企业超过300家,结果呢?由于产品同质化严重,大家只能玩命卷价格,血淋淋的价格导致毛利极低。如今的GPU赛道,虽然技术门槛更高,暂时还没陷入价格战的泥潭,但商业逻辑似乎相似:当所有人都挤在同一个狭窄的入口,踩踏是必然的结局。

软硬一体化是必然

别再让下游开发者发疯

也许有人会问:中国市场这么大,还不能容纳三五家GPU厂商一起愉快地玩耍吗?

答案是:很难。因为GPU生意的本质,不是卖硬件,而是“养生态”。

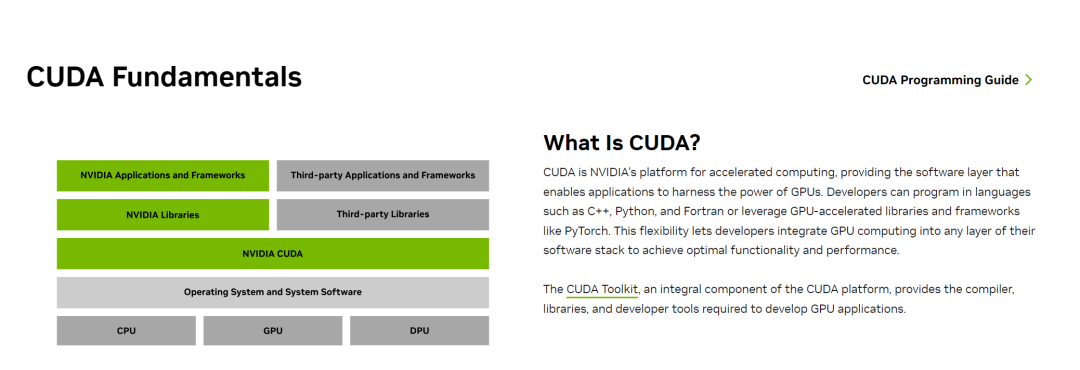

英伟达背后拥有数百万名开发者的CUDA生态,这才是他们的拿手好戏。开发者用习惯了CUDA,就像用习惯了iOS或鸿蒙,很难为了一个参数好看的国产芯片去重写整个代码库。

这就导致国产GPU厂商面临一个尴尬的境地:为了让客户用自家的卡,必须去“兼容”CUDA。但兼容CUDA终究只是权宜之计,你永远只能跟在英伟达后面跑,无法建立自己的开发者粘性。

更深的陷阱在于,软硬一体化是必然的趋势。英伟达不仅有CUDA,还有针对各种科学计算的加速库,甚至有自家的交换机。未来的AI算力竞争,是“集群”对“集群”的竞争,是“标准”对“标准”的竞争。

现在,华为在做这件事,摩尔线程在做MUSA架构 ,壁仞、沐曦也都在构建自己的软件栈。这意味着如果现在有5家GPU厂商活下来,5年后中国就会有5套互不兼容的国产AI计算标准。

这对于下游的服务器厂商、数据中心、应用开发者来说,简直就是一场噩梦。市场会自发地寻求统一,因为碎片化的生态是没有商业效率的。

参考PC时代和手机时代的历史,最终能在Wintel和ARM体系外生存的,只有苹果这样的闭环巨头。在中国市场,华为大概率会是那个闭环的巨头,剩下的名额,最多再给一到两个能够形成局部生态的“小闭环”。

华为的“天花板效应”

50%的份额是别人的终点线

如果我们探讨谁会是中国GPU市场的最终赢家,大家估计都会想到:华为昇腾。

来源:华为

这就引出了一个核心问题:华为占了多大地方,剩下的玩家还有多少空间?

根据伯恩斯坦(Bernstein Research)在2025年底发布的一份预测报告,到2026年,华为在中国AI芯片市场的份额将达到 50%,英伟达缩小至8%。

50%是什么概念?这意味着在国产替代的主场,华为一家就吃掉了半壁江山。

华为的优势是降维打击。别的创业公司在讲流片成功,华为已经规划到了2028年的昇腾970芯片 ;别的公司在讲兼容CUDA,华为已经发布了对标CUDA的CANN生态,甚至开放了“灵衢”(UnifiedBus)互联协议,试图在万卡集群时代建立自己的互联标准。

来源:UnifiedBus

更重要的是,华为拥有其他创业公司梦寐以求的东西:大客户的信任和整机交付能力。当三大运营商和头部互联网巨头采购AI算力时,他们更倾向于买华为整套的Atlas超节点解决方案,而不是买几块零散的显卡回去自己插拔。

华为就像房间里的大象。当它占掉50%的市场后,剩下的50%还要面临AMD(预测12%)和寒武纪(预测9%)的分配。算下来,留给“四小龙”们的增量空间,其实是一个极窄的夹缝。

谁会留在牌桌上?

所以,如果中国只剩下两到三家GPU厂商,除了华为,谁会拿到剩下的“幸存者门票”?

我们不妨做一个简单的推演。

第一种可能,是具备“云-边-端”协同能力的厂商。比如摩尔线程,它不仅做AI训推,还做图形渲染和PC显卡。这种“全功能”GPU的路线虽然研发难度大,但好处是应用场景多,既能吃AI的肉,也能喝PC市场的汤 。如果能在消费级市场建立起一定的用户基础,对于反哺软件生态是有帮助的。

第二种可能,是深度绑定特定大客户的厂商。比如寒武纪,虽然经历了几次波折,但它已经进入了某些头部互联网巨头的供应链。字节跳动既向寒武纪采购,也在自研;百度有昆仑芯。如果某家独立GPU厂商能跟一家大厂形成“铁哥们”关系,获得稳定的订单支持,就有机会在巨头的羽翼下完成技术迭代。

第三种可能,是在细分场景做到极致性价比的厂商。随着AI从“训练”转向“推理”,市场对算力的需求变得多样化。推理市场看重的不是单卡算力有多暴力,而是单位Token的成本有多低 。在这个领域,ASIC(专用芯片)和特定架构的GPU有机会通过定制化方案分得一杯羹。

如果,剩下的绝大多数,都逃不过被整合或者淘汰的命运,又该怎么办?

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜