吃着“国家饭”的昆仑太科,却为何做不大?

原创 恒远 | 2023-01-17 20:14

【数据猿导读】 此次IPO昆仑太科拟发行股数1800万股,拟募集资金5.04亿元,围绕主营业务展开

自昆仑太科(北京)技术股份有限公司(以下简称“昆仑太科”)上交所问询已过去近半年时间,终于在2022年年底迎来最新进展,因已更新提交相关财务资料,上交所恢复昆仑太科科创板IPO发行上市审核,中信证券股份有限公司为其独家保荐人。

昆仑太科IPO进度 资料来源:上交所官网

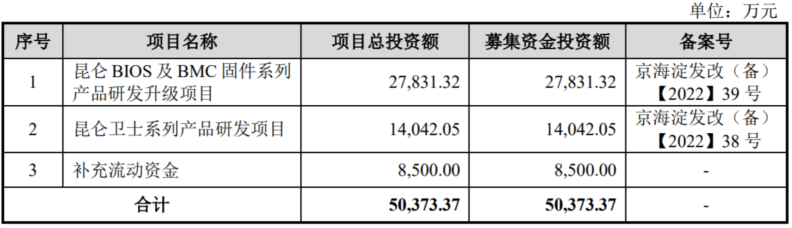

此次IPO昆仑太科拟发行股数1800万股,拟募集资金5.04亿元,围绕主营业务展开,着眼于提升技术研发和产品实力,具体投向“昆仑BIOS及BMC固件系列产品研发升级项目”、“昆仑卫士系列产品研发项目”,余下用于补充流动资金。

昆仑太科募集资金运用计划 资料来源:招股说明书

乍眼一看,昆仑太科并无“硬伤”,但还得关注无控股股东及实际控制人的风险。

总体规模较小,应收账款居高不下

据公开资料显示,昆仑太科自成立以来便专注于国家信息基础设施领域相关技术的研发与应用,致力于为党、政、特殊行业等关系国家战略安全的核心领域,以及金融等关系国家经济命脉的重要行业,提供自主的昆仑固件系列产品和以应用软件第三方测评为主导的信息系统质量保障服务。

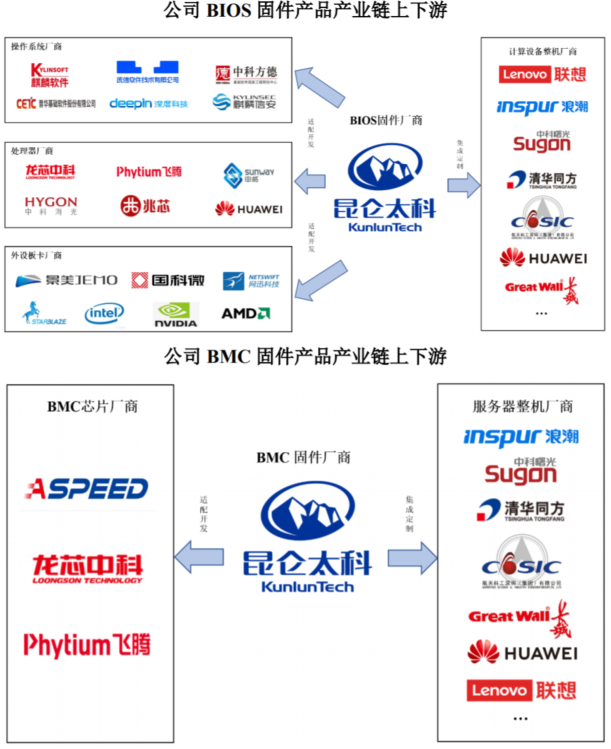

目前昆仑太科主营业务主要包括固件业务和软件测评业务两大板块,已与同方股份、浪潮集团、航天科技、华为等计算设备整机企业,龙芯、飞腾、兆芯、鲲鹏等处理器厂商,以及麒麟、统信、中科方德等操作系统厂商建立了合作关系。

其中,固件业务主要针对处理器、操作系统等软硬件提供核心固件的研发适配,面向PC和服务器等计算设备整机厂商提供固件产品和技术服务,具体包括BIOS固件产品和BMC固件产品。不得不说,作为国内固件领域较早一批玩家,历经十余年的自主研发和技术积淀,昆仑太科固件产品目前可支持国内主要处理器厂商和操作系统厂商的系列产品,并被整机厂商和主板厂商广泛采用,同时可应用于高安全领域专用计算设备中,在构建国家信息安全体系和自主可控生态圈的过程中发挥了重要作用。

截至2021年底,昆仑太科已取得12项固件相关发明专利,掌握了包括支持多处理器架构的计算机引导和启动技术、可信BIOS固件技术、基于国产处理器芯片的BMC系统重构技术等;36项软件著作权,在国产固件领域处于领先地位。

昆仑太科固件产品产业链上下游基本情况 资料来源:招股说明书

软件测评及相关技术服务业务主要面向以金融行业为主的客户开展信息系统第三方测评工作,昆仑太科承担了部分国家大型复杂信息系统的第三方测评、金融系统开发、建设咨询与监理等项目,涵盖金融支付清算系统、银行征信系统、商业银行应用系统、电子商务等领域,主要客户包括中国人民银行、城银清算服务有限责任公司、农信银资金清算中心有限责任公司等。

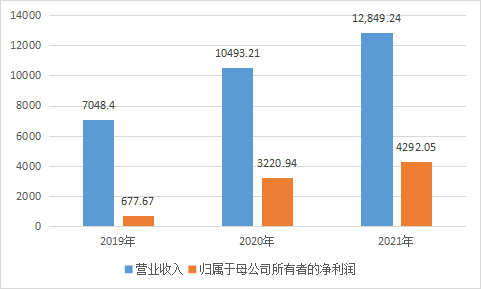

据招股说明书显示,2019年至2021年昆仑太科主营业务收入分别为0.7亿元、1.05亿元和1.28亿元,归属于母公司所有者的净利润分别为677.67万元、3220.94万元和4292.05万元,随着主营业务规模不断扩大,营收、利润持续增长。但值得一提的是,昆仑太科总体规模仍然较小,这很可能对抵御市场波动的能力产生不利影响。

昆仑太科近三年主要财务数据 数据来源:招股说明书

此外,昆仑太科在招股说明书中直言,存在应收账款回收风险。

受国企客户项目款项审批、拨付程序较长、回款较慢的影响,昆仑太科应收账款回收期较长,账面价值相对较大。2019年末至2021年末昆仑太科应收账款账面价值分别为1625.25万元、4493.71万元和6074.37万元,占同期末资产总额的比例分别为23.62%、45.27%和38.35%,占同期营业收入的比例分别为23.06%、42.82%和47.27%。

昆仑太科应收账款居高不下,一方面对资金形成较大占用,另一方面增加了回收风险,未来随着业务规模的扩大,昆仑太科应收账款可能继续增加,若宏观经济环境、下游客户财务状况出现恶化,可能存在应收账款无法回收的风险,进而对未来业绩造成不利影响。

业务的调整或许是为了更好适应市场,但技术迭代风险无法忽视

从业务类型上看,近年来昆仑太科貌似没有太大改变,主营业务仍主要包括固件业务和软件测评业务两大板块,但业务结构有所调整,逐步向固件业务倾斜。

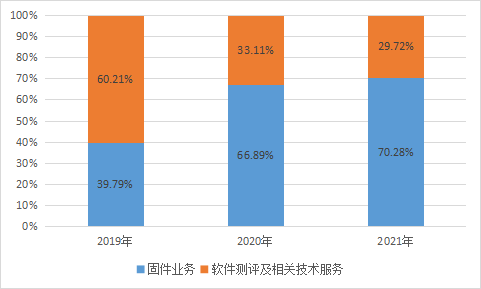

据招股说明书显示,2019年昆仑太科软件测评及相关技术服务业务收入4244.13亿元,占比60.21%,固件业务收2804.27亿元,占比39.79%,但2020年开始测评及相关技术服务业务收入占比持续下降,2021年已不足三成,反之,固件业务迅速崛起,2021年占比已高达7成以上。

昆仑太科近三年主营业务收入结构变化情况 数据来源:招股说明书

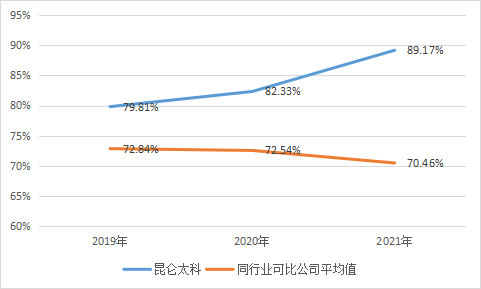

不得不说,昆仑太科固件业务有着业内都羡慕的高毛利率。

昆仑太科固件业务的盈利模式分为两种,其一是通过为客户定制化开发BIOS和BMC固件或提供技术服务,收取技术服务费;其二是对固件源代码或针对特定计算设备的固件产品收取使用许可费。2019年至2021年,昆仑太科固件业务毛利率分别为79.81%、82.33%和89.17%,其中2021年毛利率显著提升主要是由于高毛利的固件产品业务收入占比提升;而同行业可比公司平均值分别为72.84%、72.54%和70.46%。对此,昆仑太科解释称,“由于固件业务主要依靠公司研发的固件系统向外进行软件的销售,包括固件产品及固件开发与技术服务,毛利率相对较高”。

近三年昆仑太科与同行平均值固件业务毛利率对比情况 数据来源:招股说明书

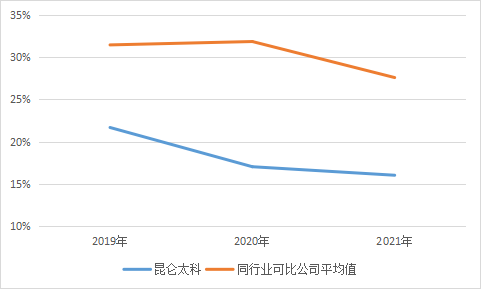

昆仑太科软件测评及相关技术服务的主要盈利模式同样分为两类,其一是向金融、政企和特殊行业等行业客户提供软件测评服务,收取测评服务费;其二是通过向金融行业客户提供相关技术开发服务,收取技术服务费。但昆仑太科软件测评及相关技术服务的盈利能力明显不佳,2019年至2021年毛利率分别为21.68%、17.03%和16.02%;而同行业可比公司平均值分别为31.47%、31.87%和27.60%。

近三年昆仑太科与同行平均值软件测评业务毛利率对比情况 数据来源:招股说明书

昆仑太科业务结构的调整或许是为了更好适应市场。

近两年随着我国PC和服务器市场的扩张,采用国产处理器及配套固件产品的PC和服务器产品市场也得以快速发展,但2020年中国软件测试市场增速大幅下滑,虽2021年和2022年有所回升,但预计2026年增速不及2020年。

根据QYResearch整理数据,2022年全球软件测试市场规模达到了977.80亿元,预计2027年将达到2255.05亿元,年复合增长率为17.87%,其中中国市场规模为55.25亿元,仅占全球的5.65%,预计2027年将达到149.51亿元,届时全球占比将达到6.63%。

2016-2027年中国软件测试市场规模预测 数据来源:昆仑太科招股说明书

近年来,随着信息化行业的高速发展,软件质量控制的重要性凸显,尤其在金融、政府、特殊行业等领域,第三方测试作为信息化建设的强制性质量保障手段,需求增长旺盛,规模持续攀升,但增速有所下滑,2020年增速为19.41%,同比下降5.39个百分点,虽2021年和2022年有所回升,分别为21.96%、21.61%,仍低于2017年的24.42%,并且预计2026~2027年增速与2020年增速不相上下。

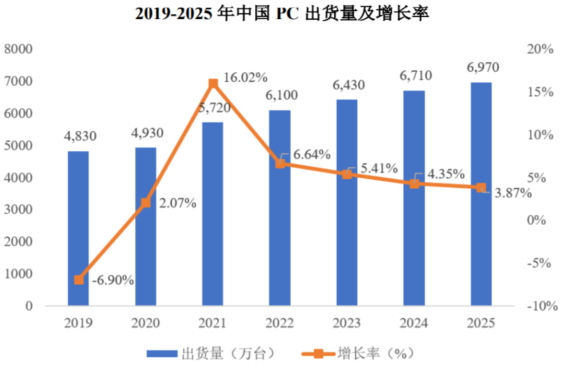

反观固件行业,随着国内PC和服务器出货量的增长,我国固件市场规模进一步增大。

PC、服务器等计算设备均需要安装BIOS固件以调度硬件并引导、启动操作系统,服务器还需安装BMC固件完成设备监控和管理等工作,基于此,BIOS固件和BMC固件的出货量和PC、服务器等计算设备的出货量直接相关。

根据IDC数据显示,2020年中国PC市场出货量为4,930万台,同比增长2.07%;2021年中国PC市场同比增长16.02%,出货量达到5,720万台。随着面板、IC等供应情况的好转,IDC预计中国未来五年PC市场复合增长率将为4.0%。

此外,2019年中国服务器市场出货量达到318.60万台,同比下滑3.70%,但2020年中国服务器市场出货量为350.00万台,同比增长9.80%。随着国家“十四五”规划的推进以及新基建的投资,IDC预计,未来五年中国服务器市场将保持健康稳定的增长,2021-2025年将由257.31亿美元升至410.29亿美元,保持12.5%的年复合增长率。

2019-2025年中国PC出货量及增长率 数据来源:IDC

虽然昆仑太科通过调整业务结构可以更好的适应目前市场,但如果过分依赖固件产品,也会衍生出固件产品技术升级迭代的风险。

昆仑太科固件业务主要针对处理器、操作系统等软硬件提供核心固件的研发适配,面向PC和服务器等计算设备整机厂商提供固件产品和技术服务,不同厂商的产品在技术架构、性能特点方面有所差异,设计方案亦不相同,且产品升级迭代的速度较快。

基于这些业务模式及特点,昆仑太科需要快速、高效完成固件产品技术升级迭代,才能保证最终固件产品应用的安全与稳定,未来若技术升级迭代进度和成果未达预期,致使技术水平落后于行业升级换代水平,或者技术研发成果未能匹配未来整机厂商对于固件产品的要求,将影响产品竞争力并错失市场发展机会,对未来业务发展造成不利影响。

无控股股东及实际控制人风险

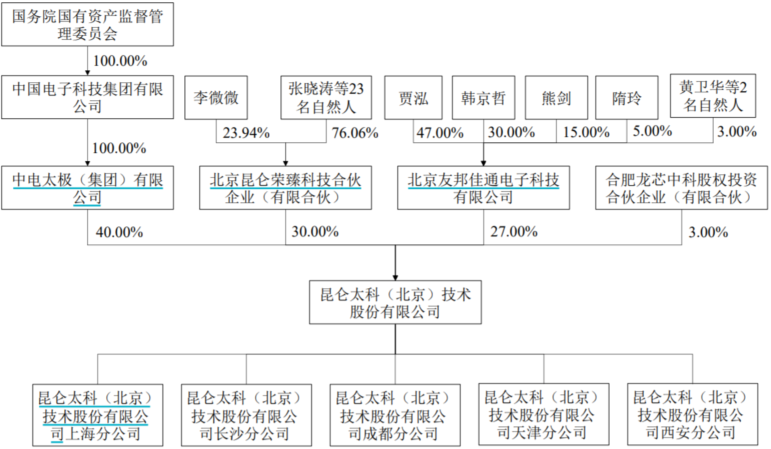

据招股说明书显示,IPO前,中电太极(集团)有限公司(以下简称“中电太极”)为昆仑太科第一大股东,持股比例40%,北京昆仑荣臻科技合伙企业(有限合伙)(以下简称“昆仑荣臻”)、北京友邦佳通电子科技有限公司(以下简称“友邦电子”)分别为第二、三大股东,持股比例分别为30%、27%。

昆仑太科股权结构 数据来源:招股书

考虑到主要股东持股比例较为接近,且单个股东均无法控制董事会多数席位,昆仑太科无控股股东及实际控制人。

从股权结构来看,昆仑太科任何股东持股比例均未超过50%,且最近二十四个月内第一大股东中电太极的持股比例与第二大股东昆仑荣臻、第三大股东友邦电子较为接近,任一股东无法对股东大会形成控制。

从董事会席位来看,昆仑太科非独立董事由各股东提名,任一股东提名的董事人数均未超过董事会席位半数,任一股东对董事会无法形成控制。

从经营层面来看,昆仑太科经营不受任何股东控制,经营权始终由内部管理层掌握。内设总经理,由董事会聘任或解聘,而非任一股东委派,且在业务、资产、人员、机构、财务方面均独立于任何股东,管理层进行日常经营管理,经营不受任何股东控制。

从关联关系来看,昆仑太科第一大股东中电太极与第二大股东昆仑荣臻和/或第三大股东友邦电子之间不存在一致行动关系,亦未就控制、支配公司达成任何协议或作出任何安排,上述三位股东均签署了说明文件,对公司不存在实际控制人、不存在一致行动关系的情况进行了确认,并出具了不谋求实际控制权的承诺,承诺在自昆仑太科上市之日起三年内有效。

昆仑太科也在招股书中直言,“由于公司无控股股东及实际控制人,公司可能面临因股权结构发生较大改变而导致的控制权不稳定风险,可能会导致公司生产经营和业务发展受到不利影响”。

总结:

整体来说,昆仑太科作为国内固件领域较早一批玩家,历经十余年的自主研发和技术积淀,已被整机厂商和主板厂商广泛采用,在构建国家信息安全体系和自主可控生态圈的过程中发挥了重要作用,同时依靠“固件+软件测评”两条腿走路,业务规模持续扩大。但在IPO之际,昆仑太科也表现出一些缺陷,总体规模较小,应收账款居高不下,虽业务调整为更好适应市场,但技术迭代风险无法忽视,同时还面临着无控股股东及实际控制人风险。当然,这些都不是“硬伤”,昆仑太科能顺利上市的概率还是蛮大的。

针对业务短板,昆仑太科也顺应提出了发展战略及相应计划:在“引领固件行业,测评做精做优”的总体战略目标引领下,在固件产品方面,致力于打造专业化、平台化、系列化的昆仑固件产品,不断优化升级昆仑BIOS和昆仑BMC产品的同时,进一步丰富和完善BIOS和BMC衍生创新产品,包括昆仑卫士等产品;在软件测评及相关技术服务方面,拟通过测试工具软件和测试平台软件的产品化,形成自有的测试软件产品系列,可进一步提高测试业务的规范性,使解决方案更加高质高效。同时,昆仑太科针对两大主营业务分别打造并完善适于本业务的知识库,重视核心技术的积累,实现核心技术的快速应用和复用。若昆仑太科成功上市,在资本助力下,或许能为市场讲出自己的故事。

文:恒远 / 数据猿

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜