星宸科技5年估值暴涨300亿,这家新芯企业对资本的吸引力在哪?

原创 海蒂 | 2023-01-16 14:54

【数据猿导读】 2022年12月16日,深交所官网显示,星宸科技股份有限公司(下称“星宸科技”)首发顺利过会,深交所创业板将迎来一位新成员

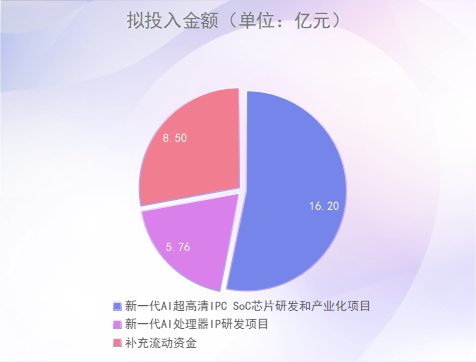

星宸科技招股书显示,星宸科技本次拟发行的股票数量不超过4211.263万股,不低于本次发行后总股本的10%。预计募集资金30.46亿元,拟投入16.20亿元于建设新一代AI超高清IPCSoC芯片研发和产业化项目,5.76亿元用于建设新一代AI处理器IP研发项目,以及8.50亿元用于补充流动资金。

(数据来源:公司招股书)

公开资料显示,星宸科技成立于2017年12月,是行业领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

虽单从公司设立时间看,仅成立5年的星宸科技在业内实属“年轻”,但从其发展历程及公司背景来看,实力或许不容小觑。

招股书显示,星宸科技前身星宸有限系由SigmaStar(开曼)出资设立的有限责任公司,注册资本为200万美元,SigmaStar(开曼)持股比例为100%。

2021年5月份,星宸有限整体变更设立股份有限公司,期间经历了4次增资及3次股权转让,加上2021年6月份也是招股书签署日前的最后一次增资,星宸科技注册资本增加至3.79亿元。

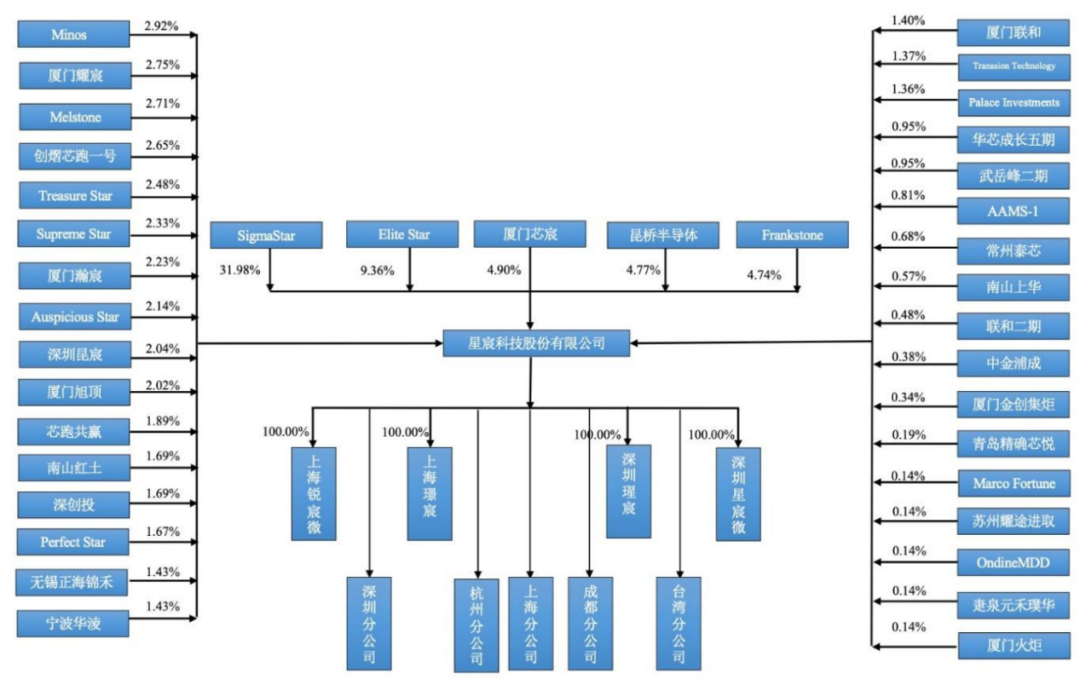

从公司股权结构来看,星宸科技第一大股东为SigmaStar(开曼),股权占比31.98%,不过最近两年内,星宸科技并不存在控股股东及实际控制人。

如下图所示,星宸科技前十大股东还包括Elite Star(9.36%)、厦门芯宸(4.90%)、昆桥半导体(4.77%)、Frankstone(4.74%)、Minos(2.92%)、厦门耀宸(2.75%)、Melstone(2.71%),创熠芯跑一号(2.65%)、Treasure Star(2.48%),前十大股东合计持股比例为69.26%。

(图片来源:公司招股书)

简要来看,Elite Star、厦门芯宸、厦门耀宸、Treasure Star为公司直接股东的员工持股平台,昆桥半导体及创熠芯跑一号均为公司私募基金股东,外资股东Frankstone及Minos的间接控股股东均为MagiCapital Fund II L.P.,为同一控制下的企业。

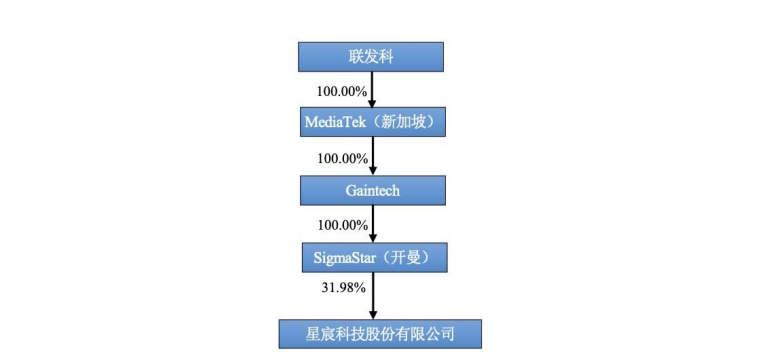

股权穿透后可知,SigmaStar(开曼)由联发科100%持股,也就是说,星宸科技背后隐藏的靠山为全球知名IC设计厂商联发科。并且,从关联关系来看,在前十大股东中联发科还间接持有昆桥半导体 17.56%的财产份额。

(图片来源:公司招股书)

还值得一提的是,Elite Star由星宸科技董事长林永育全资持有,林永育通过Elite Star还持有厦门芯宸有限合伙人厦门建宸99.90%的财产份额。合计来看,林永育间接持有星宸科技股份13.67%。

从公司规模来看,截至2022年6月30日,公司员工人数为663人,其中研发人员为529人,占总员工人数比例为78.28%,管理及职能人员119人,占比17.95%,销售人员25人,占比3.77%。从教育程度来看,公司97.89%人员学历为本科及以上。

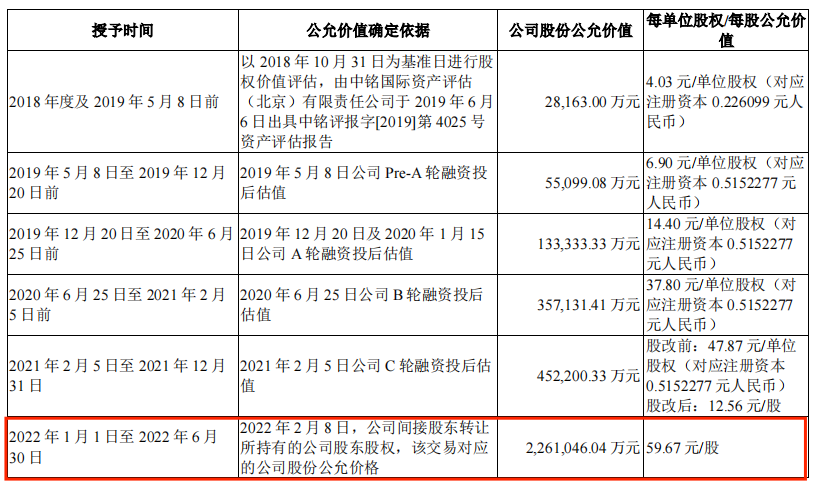

从星宸科技融资历程来看,2022年2月份公司估值为226.10亿元,而此次公司拟募资金额为30.46亿元,不低于本次发行后总股本的10%,以此测算,待本次募资完成后,星宸科技估值有望站上300亿大关。

(资料来源:招股书)

这也让我们不禁思考,拥有如此高估值的星宸科技是否有与之相匹配的公司业绩。

财务表现究竟如何?

招股书披露的财务数据显示,星宸科技近3年的业绩表现的确可圈可点。

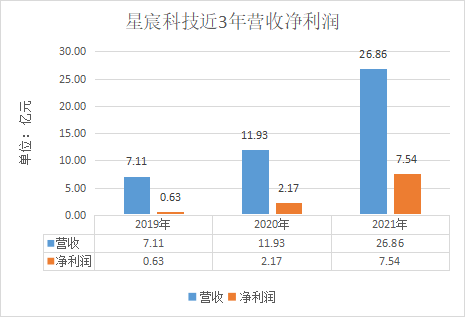

如下图所示,2019-2021年星宸科技分别实现营收7.11亿元、11.93亿元、26.86亿元,净利润分别实现0.63亿元、2.17亿元、7.54亿元,净利率分别为8.86%、18.19%、28.07%,营收净利润双双稳步上升。

(数据来源:招股书)

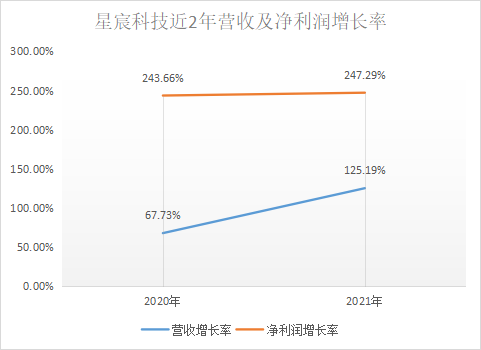

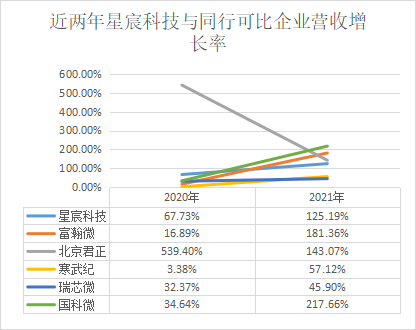

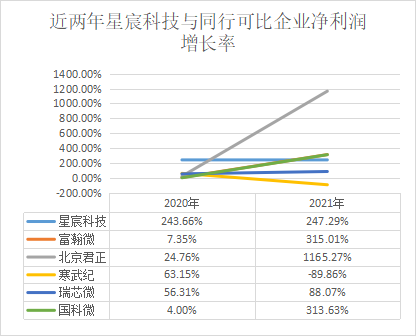

此外,2020年,2021年营收增长率分别为67.73%、125.19%,增幅接近1倍,净利润增长率分别为243.66%、247.29%,对比营收增速的涨幅而言,近两年净利润增长率涨幅较为平稳,并都维持在一个颇高的水平,不过净利润增速放缓态势依旧显露了出来。

(数据来源:招股书)

结合星宸科技近3年经营活动产生的现金流净额数据发现,2019年-2021年该指标数据分别为1.01亿元、0.94亿元、3.18亿元,除2019年外,2020年及2021年经营活动产生的现金流量净额均低于该年度净利润数值,这也反映出公司逐年销售回款速度下降以及存货增加的风险,有着业绩下滑的趋势。

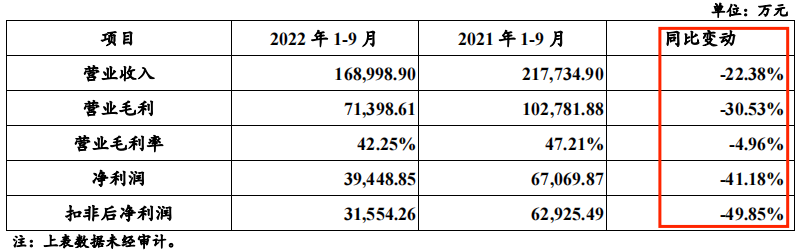

再看向今年星宸科技最新数据,截至2022年9月30日,星宸科技报告期内实现营收16.90亿元,同比下降22.38%,实现扣非净利润3.16亿元,同比下降49.85%,扣非净利率为18.67%,同比下降35.40%。

(资料来源:招股书)

不同于前三年高歌猛进的增长态势,2022年星宸科技业绩悄然变脸,究竟为何?公司对此给出了主要受到客户需求变化、原材料价格波动等因素影响的解释。

从客户需求方面来看,总体而言公司消费电子领域下游客户的采购需求降低。一方面,下游安防厂商客户的需求出现回落,另一方面,受2021年芯片行业众多经销商及下游终端客户为规避缺货风险而大量囤积芯片的影响,2022年以来下游市场库存水位较高,亦导致星宸科技下游客户的需求出现疲软。

原材料采购方面,星宸科技存储芯片晶圆和主控芯片晶圆等原材料采购价格有所上涨,导致芯片产品单位成本提高、毛利率出现下滑,加剧了星宸科技2022年1-9月业绩的下滑。

受制于下游客户需求疲软及原材料价格持续上涨,星宸科技近期显露出的业绩下滑也反映出了其作为年轻企业议价能力不高而普遍会遭遇的被动性问题。

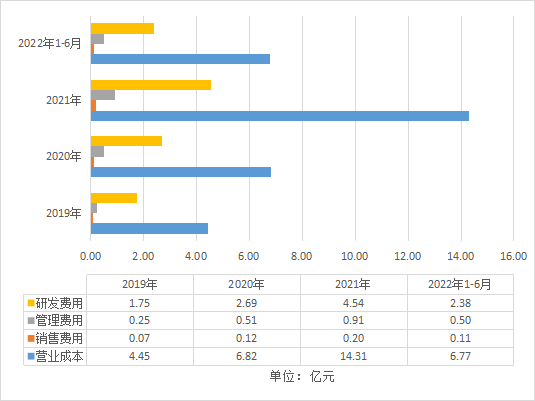

此外,在星宸科技营业成本及费用方面,除营业成本外,研发费用占比最大,销售费用占比最小,具体而言,2019年-2022年1-6月各报告期营业成本占营收比例分别为62.53%,57.17%,53.27%,56.22%,前三年呈逐渐下降趋势,2020年与2021年营业成本增长率分别为53.36%和109.84%,与同期营业收入的变动趋势一致。

(数据来源:招股书)

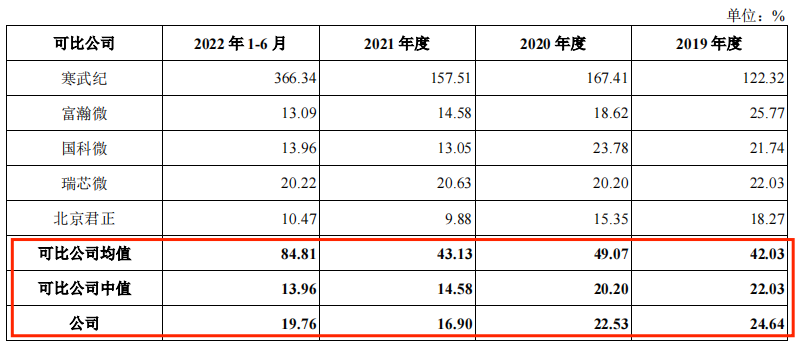

值得一提的是,2019年-2022年1-6月各报告期研发费用分别占营收比例分别为24.64%、22.53%、16.90%和19.76%,远超销售费用及管理费用,且2020年与2021年研发费用增长率分别为53.71%,68.77%,呈现逐年增长的态势,也反映出星宸科技正逐年提升公司的研发投入。

对比同行的研发费用来看,除寒武纪因收入规模较小、但各期的研发费用较高导致研发费用率较高外,2022年1-6月星宸科技研发费用率与同行业上市公司相比基本持平,除寒武纪外仅低于瑞芯微。

(各个芯片公司研发费率对比 资料来源:招股书)

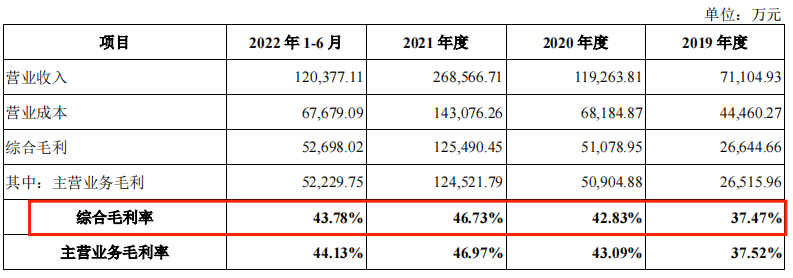

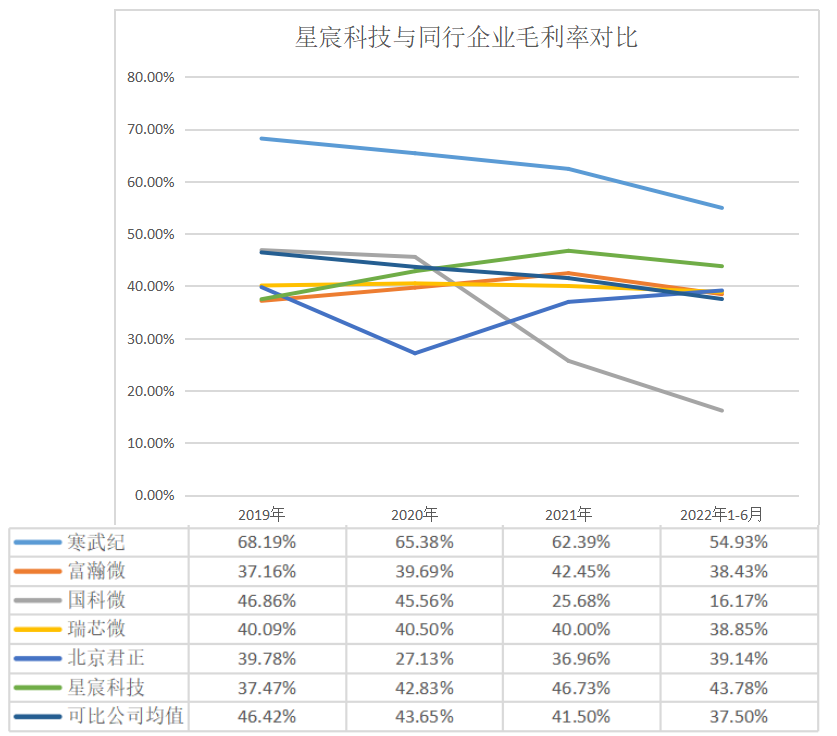

在星宸科技毛利率方面,报告期各期,星宸科技综合毛利率分别为37.47%、42.83%、46.73%和43.78%,总体呈上升趋势,2022年1-6月综合毛利率相较2021年度有所回落。

(资料来源:招股书)

综合来看,星宸科技近三年营收净利润呈逐渐上升的态势,表现可圈可点,毛利率也进一步改善,不过2022年由于下游客户需求疲软叠加原材料价格上涨等原因,整体业绩出现下滑趋势,挤压了毛利率增长空间,加上由于星宸科技并未过多控制成本及费用的增长,持续对研发进行高投入,也变相收窄了公司的盈利空间,此前3年的高速成长态势逐渐归于冷静。

星宸科技的业务布局

在深入了解星宸科技近年财务状况的基础上,接下来我们将结合星宸科技的业务布局来进一步分析该公司的发展模式及前景。

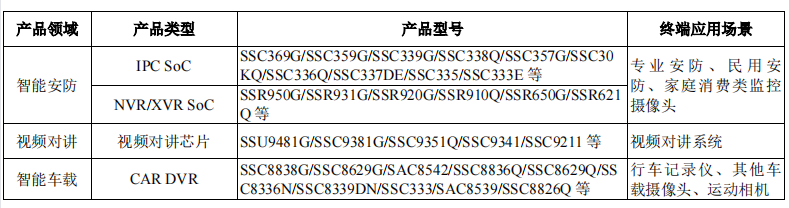

星宸科技产品主要应用于智能安防、视频对讲、智能车载等领域。具体而言,智能安防芯片大规模应用于安防监控品牌的终端产品中,视频对讲芯片方案覆盖了多家全球主流视频对讲企业,智能车载芯片进入了多家车载视觉厂商的供应链体系。各类产品型号及具体终端应用场景情况如下:

(资料来源:招股书)

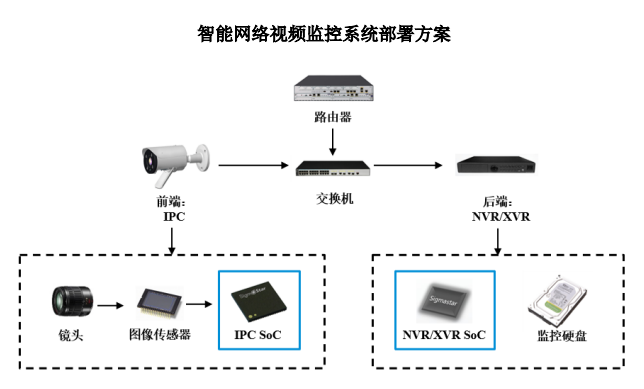

首先,星宸科技在智能安防领域主要聚焦于智能网络视频监控系统。典型的智能网络视频监

控系统方案如下图所示,该方案主要分为前端和后端两个部分,前端为网络摄像机(IPC),后端为网络视频录像机(NVR)或混合视频录像机(XVR)。根据芯片类型,星宸科技的智能安防芯片主要包括IPCSoC和NVR/XVRSoC两大类,IPCSoC与NVR/XVRSoC分别为IPC和NVR/XVR的核心组成部分。

(图片来源:招股书)

其次,视频对讲芯片方面主要应用于视频会议。星宸科技视频对讲芯片产品能够实现2M至16M分辨率的图像处理能力,通过3DNR等提升低照度场景图像采集效果;星宸科技搭载自研AI处理器的视频对讲芯片可运行包括人脸识别、物品分类、手势识别等深度学习的各类算法,在会议场景实现人脸签到、语音自动翻译等功能。

在智能车载芯片方面,星宸科技产品主要运用于车载视觉产品(行车记录仪、其他车载摄像头(倒车影像、辅助驾驶系统等))、运动相机等领域。车载视觉芯片是车载视觉产品最核心的部件,集成了ISP、编解码、存储等功能,用以采集数据图像和压缩数据。按照分辨率分类,车载视觉芯片可分为1080P以下和1080P及以上两类,星宸科技主营1080P及以上分辨率产品。

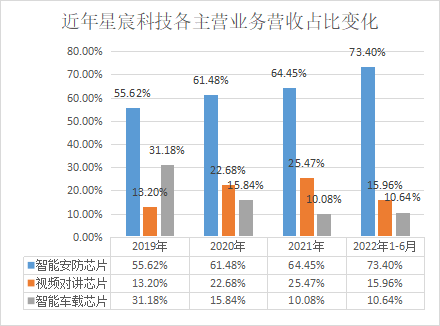

再结合业绩数据来看星宸科技主营业务,智能安防芯片营收占比最高,且呈逐年上升的态势。

(资料来源:招股书)

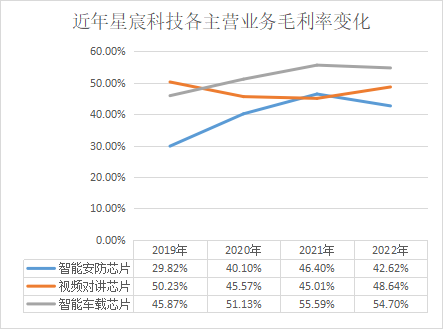

从各项主营业务产品毛利率来看,智能安防芯片已从2019年度的29.82%提升至2022年1-6月的41.62%,智能车载芯片也从45.87%提升至54.70%,视频对讲芯片毛利率则有略微回落,从50.23%降至48.64%。核心产品智能安防芯片毛利率的提升主要由于星宸科技不断推出毛利率较高的中高端产品,同时推动了整体毛利率的提升。

(资料来源:招股书)

不过,过去星宸科技主要布局中高端和中低端市场。具体而言,智能安防产品可分为低端、中低端、中高端和高端四个等级,虽星宸科技以其中高端以及低端产品的竞争力站住了市占率第一的地位,但其在高端市场的份额较低,有待进一步提升。

在公司各项业务毛利率维持在同一水平的情况下,星宸科技仍选择调整产品结构大力向智能安防芯片业务倾斜,或许与其试图提升核心业务高端产品市场份额有关。

招股书显示,星宸科技已推出SSC369G、SSR950G等对标市场高端产品的高端系列产品,已于2022年下半年实现规模量产。由此可见,高端系列产品推出后星宸科技有望抢滩高端市场,进一步提升市场份额巩固行业地位,并拉动公司整体毛利率的提升。

除此之外,政策也是星宸科技扩大布局智能安防业务的一大原因。2019年,《超高清视频产业发展行动计划(2019-2022年)》提出加快推进超高清监控摄像机等的研发量产,智能安防领域的发展空间将进一步扩大。

并且,在“平安城”、“智慧城”和“平安乡”等政策的推动下,公安、交通、金融、政府和企业大力配合实施安防工程,城市安防监控市场持续更新迭代。2021年中国安防产业市场规模达到9514亿元,视频监控在保障社会稳定和公共财产安全的刚需下将成为安防行业的主要产品。因此政策助推下有望带动下游智能安防市场需求不断提升,进而为星宸科技业绩增色。

对于星宸科技的经营模式而言,其采用国际集成电路设计企业通行的Fabless经营模式。在该模式下,星宸科技仅负责集成电路研发、销售和质量把控等环节,将晶圆制造、封装、测试等生产工作全部委托第三方代工厂进行。因此,对供应商的选择与管理尤为重要。

基于行业特点,全球范围内符合星宸科技技术及生产要求的晶圆制造及封装测试供应商数量较少,且行业集中度较高。招股书显示,2019年至2022年1-6月,星宸科技向前五大供应商采购的金额分别为3.92亿元、6.24亿元、15.39亿元和5.79亿元元,占采购总金额的比例分别为84.09%、79.43%、77.92%和81.04%,对主要供应商的采购比例较高,供应商集中度较高对于星宸科技的上游供应有着一定的风险。

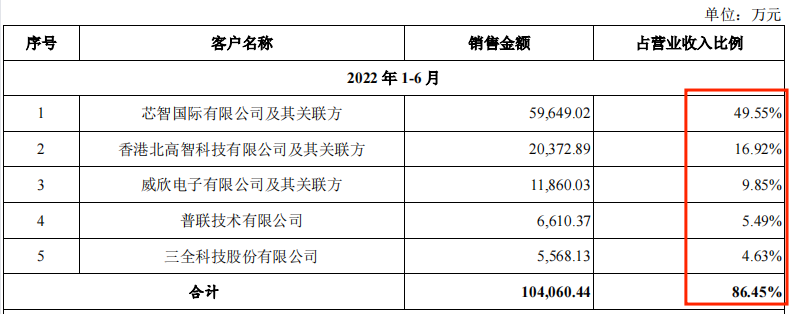

此外,2022年1-6月星宸科技向前五大客户销售金额占公司营业收入的比例分别为49.55%、16.92%、9.85%、5.49%、4.63%,合计达到86.45%,呈现逐年增长的趋势。而星宸科技向第一大客户芯智国际有限公司及其关联方销售金额占营收比例已从2019年的28.43%上升至49.55%,占近营收的一半比例,较为依赖单一客户,或有一定的不确定性风险。

(资料来源:招股书)

同行较量及赛道前景如何?

接下来,我们将从行业视角来分析星宸科技的发展前景。

从行业现状来看,近年来,随着AI应用及算法的逐步普及,AI芯片受到了多家集成电路龙头企业的重视,AI领域也成为多家初创集成电路设计公司发力的重点。如英特尔收购了多家AI芯片初创公司,高通推出自主研发的带有AI处理功能的SoC芯片,国内企业也逐渐进入该市场。

总体来看,AI技术仍处于发展的初期阶段,技术迭代速度加快,技术发展路径尚在探索中,尚未形成具有绝对优势的架构和系统生态。

其中,视频监控芯片被市场视为AI最好的落地场景之一,因此视频监控芯片市场上除原有参与者如华为海思、星宸科技、联咏科技、安霸、富瀚微、北京君正、瑞芯微、国科微等企业之外,越来越多的厂商进入视频监控芯片行业,并推出搭载AI模块的芯片产品,该领域市场竞争日趋激烈。

招股书显示,星宸科技在行业内主要竞争对手包括境外知名厂商及境内头部厂商。境外厂商中主要竞争对手包括安霸、联咏科技等,境内厂商主要包括华为海思、富瀚微、北京君正、

寒武纪、瑞芯微、国科微等。

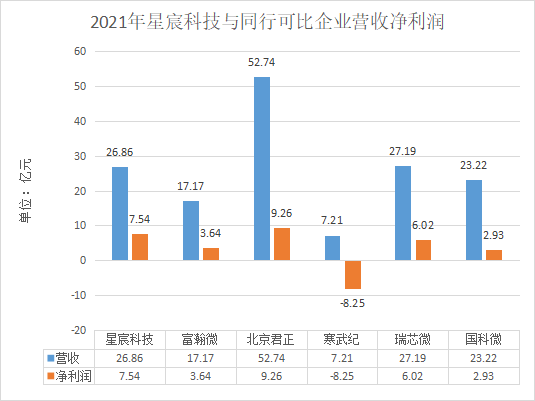

数据猿具体选取包括星宸科技在内的6家企业2021年经营数据进行对比,从下图可知,星宸科技在行业内而言公司体量居中位偏上水平,营收净利润仅次于北京君正。但盈利能力在行业内处于领先地位,在以下6家企业中净利率以28.07%位居首位。

(数据来源:各企业年报)

此外,对比6家企业近两年的营收及净利润增速发现,星宸科技营收增速稍显欠缺,两年来从2020年的第二水平落至2021年第四,加上前述2022年1-9月营收已经出现下滑趋势来看,未来其收入增速恐怕会有落后风险。

(数据来源:各企业年报)

其次,星宸科技近两年净利润增长率维持在了较高水平,但增长趋势则较为平稳,略显后劲不足,且2021年北京君正、富瀚微及国科微后来居上,增长势头较为强劲。

(数据来源:各企业年报)

(注:富瀚微及国科微因近两年净利润增速数值接近因此图中折线有所覆盖)

与同行业可比公司综合毛利率相比来看,2022年1-6月星宸科技在行业内综合毛利率仅次于寒武纪位居第二,超过行业均值6.28%。

(资料来源:招股书)

星宸科技核心产品智能安防芯片毛利率的大幅提升也拉动了公司整体毛利率的增长,助推公司毛利率赶超行业均值。

综合上述指标而言,星宸科技近两年营收净利润增速虽稍显动力不足,但总体维持在行业中等水平。不过加上前述星宸科技营业成本及研发费用等成本居高不下以及下游需求不确定性等原因,未来公司盈利能力有可能受到进一步挑战。

那么,对于星宸科技而言,在多个细分赛道的市场份额已经占据行业领先地位的基础上,其核心业务行业的增长前景对其未来能否进一步打开下游市场从而提升增长空间就显得尤为重要。

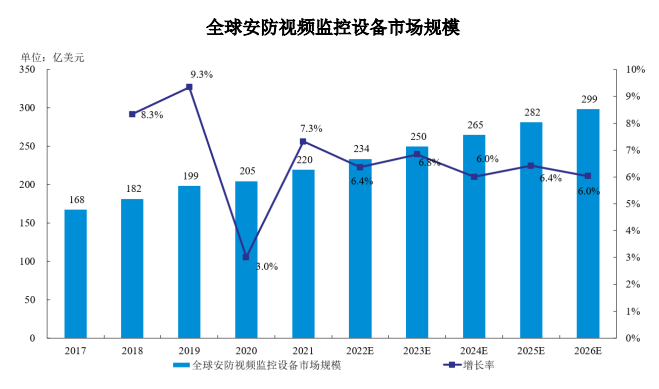

根据Frost&Sullivan数据,2021年全球安防视频监控设备市场规模为220亿美元,2017-2021年复合增长率为6.9%。在技术迭代升级、安防监控设备市场下沉的大趋势下,预计2021-2026年,全球安防视频监控设备市场规模将以6.3%的复合增长率增长,2026年达到299亿美元。

(资料来源:招股书)

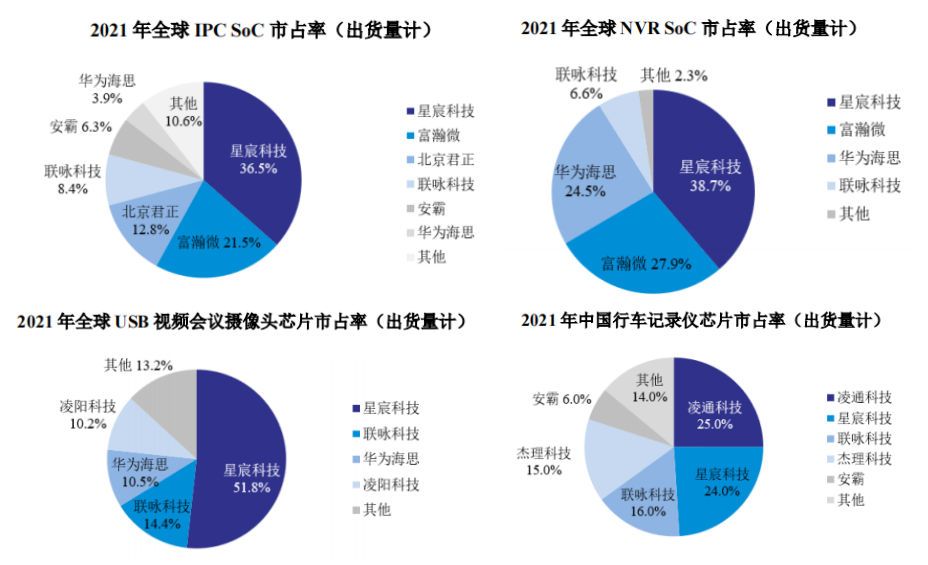

整体看向星宸科技市占率,表现较为优异,根据Frost&Sullivan数据显示,在智能安防领域,以出货量口径计算,2021年星宸科技在全球IPCSoC市场及全球NVRSoC市场的份额分别为36.5%,38.7%,位居市场第一;在视频对讲领域,2021年星宸科技在全球USB视频会议摄像头芯片市场的份额为51.8%,位居市场第一;在智能车载领域,2021年星宸科技在中国行车记录仪芯片市场的份额为24.0%,位居市场第二。可以看到,短短5年时间星宸科技已成长多个细分行业的龙头。

(资料来源:招股书)

综合而言,全球安防监控行业进入快速上升周期,同时,安防监控行业正处于智能化的拐点,市场加速放量。发达城市虽然安防基础设施趋于完善、市场本身增量不足,但在人工智能的赋能下,智能监控产品的迭代更新将成为安防监控行业在全球发达城市的主要增长点。

此外,中国二线及以下城市和亚太地区存量市场较大,安防监控产品渗透率低,与欧美发达国家相比仍有较大提升空间。未来随着民众安全意识的加强及海外建设的逐步完善,全球安防监控市场规模将持续上涨。

在行业增长空间持续稳步上升,行业竞争日益激烈的局势下,星宸科技如何能在巩固好各细分赛道领先市场地位的同时,寻求到新的利益增长点,就成为星宸科技迈入资本市场后的新一课题。

综上来看,星宸科技已经在全球IPCSoC市场、全球NVRSoC市场、全球USB视频会议摄像头芯片市场、中国行车记录仪芯片市场站上了行业领先地位,主营业务市场份额表现较为优异,具有较强的竞争力。从毛利率方面看,星宸科技接下来所着重投入的智能安防高端产品,包括SSC369G、SSR950G等高端系列产品已于2022年下半年实现规模量产,有望带动公司毛利率的上涨,成为新的业绩增长点。

此外,成本高企及经营现金流风险也是星宸科技亟需改善的方面,但对于成长期的芯片企业而言,研发费用投入较高的确是不可避免的一环,从募资用途也可以看出,星宸科技拟投入大部分资金用于建设新一代AI超高清IPCSoC芯片研发和产业化项目、新一代AI处理器IP研发项目,以及补充现金流改善公司流动性问题,或许此次IPO能够助力星宸科技解决部分经营难题从而迈入新的发展阶段。

文:海蒂 / 数据猿

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜