UCloud,创业公司死磕公有云的悲壮

【数据猿导读】 从某种程度上来说,UCloud的成败将验证创业型公司能不能做成公有云。但以目前的情况来看,UCloud的处境并不好,甚至有点危险

作为中国云计算领域第一家科创板上市公司,UCloud(优刻得)身上背负了太多的期待。

同时,UCloud还是一家典型的创业型公有云计算公司。某种程度上,UCloud的成败,将验证创业型公司能不能做成公有云。

以目前的情况来看,UCloud的处境并不好,甚至有点危险。

刚开始上市的时候,UCloud无疑受到了市场的热烈追捧,股价一度超过120元。但之后的故事就没那么性感了,资本市场无疑对UCloud失去了信心,目前其股价已经跌破40元(截止发稿时)。

从营收来看,UCloud表现尚可,62.79%的收入增长,赶上了行业平均水平,与金山云66.25%的营收增长率也不分伯仲。

问题出在哪里?

UCloud不仅在持续失血,而且在加速失血。前几年还有一些利润,2020年却巨亏3.41亿。

从毛利率来看,UCloud的情况也很不乐观。近几年UCloud的毛利率一直在降低,2019年还有29%的毛利,2020年只有11.4%。对于资本市场来说,这样的营收数据的确比较“难看”。

马太效应是最大的敌人

资本市场不是不看好公有云,而是不看好创业公司做公有云。这一逻辑始终在投资者心头萦绕,并不断从UCloud的财务表现中来找证据。

公有云市场的马太效应太强了,规模带来的成本优势是至关重要的那一张王牌。而且与人工智能、大数据这些领域相比,公有云的“重资产”属性更强。要发展公有云,首先得有足够的服务器,这才是最烧钱的。

去年阿里云、腾讯云纷纷宣布未来几年投入几千亿来做云计算。虽然大家强调的都是技术研发,但具体到实际的资金投入,数据中心建设、服务器采购才是大头。从这个角度来看,云计算有点类似芯片制造业,做的是台积电、中芯国际这类的资金密集型业务。一个芯片制造工厂动辄上百亿,一个数据中心也差不了多少。

亚马逊、阿里云之所以敢投入,是因为有其他业务持续输血,而且他们起步早,当时的竞争对手少,刚开始的云服务价格也不便宜。现在,虽然云服务价格比几年前低了很多,但亚马逊、阿里云已经拥有上百万台云服务器,已经形成足够的规模优势,逐步达到了盈亏平衡。

与他们相比,UCloud的数据中心和云服务器还远远没有达到规模的平衡点。但是,市场并不因为你是新人就照顾你,客户不会因为你体量还小,就降低要求,接受更高的价格。在客户那里,云厂商都一视同仁。甚至,由于初创公司在品牌上存在劣势,往往要面对客户更加挑剔的眼光。

这就是UCloud面临的艰难处境,也是其持续失血的根本原因:需要巨量资金投入数据中心、云服务器这类基础设施建设,在规模还不够形成盈亏平衡的情况下,依然要面对阿里云、腾讯云这些巨头不断发起的价格战。

而且,为了俘获客户的芳心,还必须高举性价比的大旗,同样的性能拿出更具说服力的价格。

2020年初,云资源选型服务平台CloudBest针对UCloud、阿里云、腾讯云、华为云进行了横向评测。

从云主机的性能上看,UCloud不输其他几家云厂商。

云主机平均性能得分

另一方面,价格却比其他厂商优惠很多。以8核16G的配置为例,UCloud每月的费用为2013元,比其他家都低好几百元。

UCloud的技术产品尚可,但是由于其规模不够,成本比阿里云、腾讯云等巨头高,这是其持续失血的根本原因。

生态是第二个拦路虎

在云计算市场,有三个趋势非常明显:云+AI、边云一体,以及用SaaS带动IaaS。

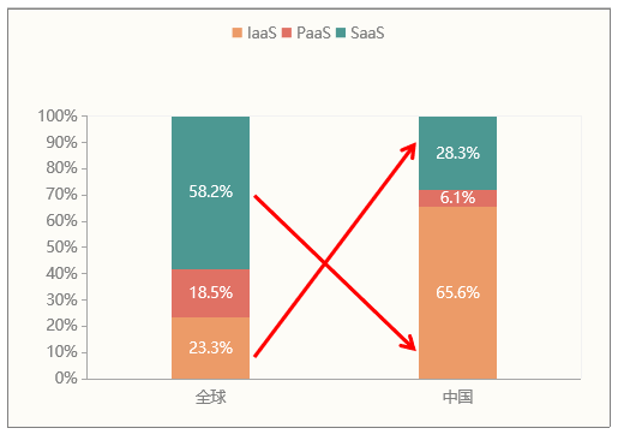

在上一篇文章《从青云上市,看中国云计算小巨头的“屠龙”之路》中,我就提到过,与美国相比,中国的云计算市场是“本末倒置”的。美国是以SaaS为主,中国现在还是以IaaS为主,处于大建数据中心阶段。

但数据中心里躺着的那些服务器是需要用户买单的,而SaaS应用是消耗这些服务器的不二法门。用SaaS带动IaaS,是主流云厂商非常重要的竞争策略。阿里云力推的“云钉一体”就是一个典型案例,可以预见,腾讯云、华为云都将走这一条路。

2019年中国与全球公有云市场结构对比 数据来源:Gartner 中国信通院

要有足够繁荣的生态,才能消耗那些躺在数据中心里的上百万台云服务器。不然,服务器利用率上不去,盲目上规模无异于自杀。

虽然业内对阿里云+钉钉、腾讯云+企业微信的组合介绍已经很多了,但他们的手里都还有第二张王牌。支付宝是阿里云手里的第二张王牌,微信是腾讯手里的第二张王牌。

在PC时代,大一点的企业以及政府、学校等机构都有一个官方网站,是这些机构对外进行品牌展示、办理业务的窗口。在移动互联网时代,手机替换了电脑。人们越来越多用手机来了解信息和办理业务,网页端的官方网站日渐式微。

随着5G网络的建设普及,小程序将成为PC时代“官网”一样的存在。并且,小程序的互动性、及时性会更强。大量的企业和政府单位,将通过小程序的方式来进行信息传递、业务办理,并与用户进行直接、实时的沟通。

一旦小程序更多地承载业务场景,那其承载的信息流和业务流将出现指数级增长,这需要消耗大量的计算、网络资源,也将成为消耗云计算的关键渠道。

届时,得小程序者得云计算天下。

谁会是小程序的赢家,第一是微信,第二是支付宝。百度、华为、字节跳动都得靠边站,UCloud、青云这些云计算小巨头更没戏,而支付宝将成为政府服务的主要渠道,越来愈多的政府事务将会可以通过支付宝办理。

通过手机办理政府业务,将成为大势所趋。并且,没必要每个政府部门都开发一款APP。比如个人所得税APP,一年也就用一两次。像这类应用,本身业务场景不复杂,通过小程序来实现完全可以。随着5G网络的成熟,小程序的流畅度会进一步提升,能够承载的业务场景也会更多。

支付宝很可能会垄断政府对外业务,随之而来的,阿里云则可能会垄断政务云市场。政府不仅要关注内部系统,更重要的是要与公民进行业务交互,而这需要一个国民级的APP来进行承载。这个国民级APP,主要是支付宝,其次是微信。

前端通过支付宝来作为政府服务窗口,后端通过阿里云承载政务云系统,并且实现不同政府部门业务系统和数据的打通,将是未来的发展趋势。因此,阿里云在政务云的市场份额会进一步扩大,这对UCloud这样的小巨头而言不是个好消息。

另一方面,微信小程序的发展空间则更大,并且不局限于政务领域。将来,大部分企业对外服务的主阵地都将由官网转移到微信小程序上。与之配套的,腾讯云很可能会成为最大的赢家。

以这个角度来看,阿里云可以通过钉钉+支付宝来构建应用生态,腾讯云可以借助微信+企业微信来构建应用生态,以SaaS带动IaaS消耗。这是横跨C端和B端的顶级巨头的玩法,UCloud完全没有可能建立这样的生态系统。未来,UCloud面临阿里云、腾讯云的生态战压力会越来越大。

以上说了UCloud的两个隐忧,下面我们也提一下其发展亮点。

在我看来,UCloud有两个亮点值得欣赏:作为创业公司,敢于硬闯公有云的龙潭虎穴,勇气可嘉;敢于大力进军海外市场,尤其值得肯定。

敢于死磕公有云,才是真的勇士

很多创业型公司都是通过私有云进入云计算市场,其混合云其实也是以私有云为主。相对于公有云,私有云的门槛要低一些,可以复用以前软件定制化的经验,再套一层虚拟化的皮,就可以对外开展业务了。

相对而言,公有云的难度更大,技术研发要求更高,对于规模的要求也更高。

UCloud作为一个创业型公司,敢于把公有云作为主赛道,的确是需要很大勇气的。

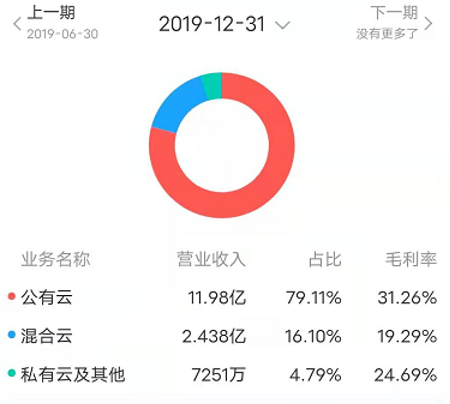

我们对比一下UCloud和刚上市的青云的业务结构:

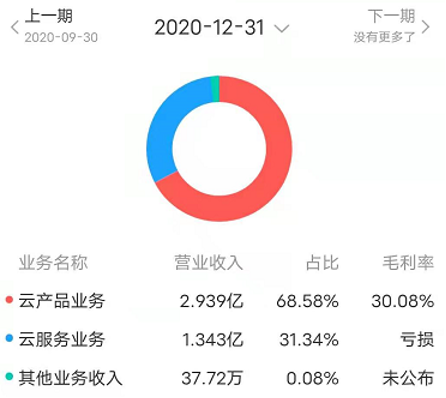

UCloud2019年各业务板块占比

青云2020年各业务板块业务占比

以上数据分别是UCloud和青云公有云和私有云的业务占比(注:时间周期不一样,但2019年和2020年业务占比差距不大。在青云业务占比中,云产品代表私有云,云服务代表公有云。)

可以看到,UCloud的公有云占比接近80%,其次是混合云,私有云占比不到10%。2020年虽然私有云和混合云业务占比有所上升,但公有云依然是UCloud的绝对主力。

另一方面,青云的主力则是私有云(云产品),公有云占比才30%(云服务)。可以说,同样是创业型云计算企业,UCloud与青云走了一条完全不同的道路。某种程度上,UCloud走了一条更加艰险的道路,风险更大,但一旦成功收益也更大。

我一直觉得,公有云才是真正的云计算。

总体上来看,云计算分为两个阶段,虚拟化阶段和云服务阶段。虚拟化阶段,分为公有云和私有云。很多企业通过虚拟化,把原来的软硬件设施进行改造,美其名曰“利旧”。

在云服务的第二阶段,私有云的限制就会非常明显。

云计算最大的好处是业务、数据的云端融合,其次才是成本节省。公有云在业务、数据的融合方面有很大优势,SaaS应用天然就跟公有云更匹配。私有云只是比原来的本地化部署更好一点,但依然会存在系统割裂问题,信息孤岛问题依然比较严重。

现在那些扎堆做私有云的企业,其实只是原来的定制化项目换了一层皮,在不久的将来很可能会面临公有云的降维打击。

对于创业型云计算企业而言,往往面临一个两难抉择:做公有云找死,继续在私有云领域呆着则是等死。很明显,UCloud和青云选择了两条截然不同的道路。

不管怎么样,敢于直面公有云的刀山火海,就是真的勇士。

事实上,虽然公有云很难,但并不是一定会失败。虽然阿里云、腾讯云等巨头优势明显,但中国的云计算市场毕竟才刚开始。对于一个每年都增长超过30%的领域,格局是远未固定的,后入者依然有机会。

华为云就是一个非常典型的例子。相对于阿里云、腾讯云而言,华为云无疑是迟到者,而且华为云也是以私有云、混合云起步的。华为有两个战略抉择很关键:第一是坚决投入云计算;第二是坚决投入公有云。为了公有云,华为甚至放弃了其具有领先优势的私有云业务。

目前来看,华为云发展的非常好,相继把百度云、天翼云拉下马,现在甚至已经超过了腾讯云。以目前华为云凌厉的攻势,超过阿里云也不是没有可能。

2020年第二季度中国公有云服务市场占比 数据来源:Canalys

华为云就是UCloud的榜样。当然,相对于UCloud而言,华为云毕竟是大树底下好乘凉。华为兵强马壮,年收入几千亿,是UCloud所不能比的。但是,要知道华为这两年面临美国强力打压,甚至一度遭遇了生存危机,其处境也异常的艰难。在这样的环境下,华为依然敢于坚决投入云计算,并且敢于战略性放弃优势的私有云,大举进攻公有云,其战略远见的确令人钦佩。

华为云的成功,最关键的原因是华为的战略决心,以及坚决投入公有云的战略远见,其次才是华为本身的资本和人才实力。

华为云可以闯出来,UCloud也可以。虽然没有华为巨量的资本和人才,但UCloud并不需要追求行业第一,挤进前10并站稳脚跟就可以了。

要敢于去国际市场亮剑

阿里云、腾讯云这些巨头,虽然在国内市场呼风唤雨,但在国际市场存在感还很弱。拿不下国际市场,在国内称王称霸,做“门槛王”,算不得英雄好汉。

当然,要进军国际市场,现实的困难也很大:

AWS、微软云、谷歌云等强敌环视,而且这些美国巨头从一开始就是国际化运营,他们的数据中心本来就遍布全球,拓展云业务也顺理成章。中国互联网企业缺乏国际运营经验,在其他国家也没几个数据中心,要拓展云计算业务,得从头开始。

更重要的是,中国云计算企业出海,还可能面临来自政治方面的阻碍。欧美发达国家一向看重数据主权,在这方面对中国可谓严防死守,这在华为身上已经得到了验证。不仅美国强力打压华为,欧洲的德国、法国、英国等,以及澳大利亚、加拿大这些西方国家也对华为不放心。可以预见,一旦中国的云计算企业在欧美国家的业务取得重要突破,很可能会遇到华为曾经遭遇过的政治阻力。

困难是客观存在的,但正因为有困难,才更需要有敢于亮剑的勇气。

中国云计算企业走出去,除了发展自身业务的需要外,更重要的战略意义是配合中国互联网企业、制造企业的出海。

中国要实现产业崛起,企业的国际化是必不可少的一环。数字化带来的效率提升,对增强企业竞争力发挥着关键作用。当初美国的跨国企业在中国市场呼风唤雨,很重要的一个原因就是其高度信息化带来的“效率代沟”。当大部分中国企业还没有任何信息系统的时候,美国跨国集团早就用上数据库、ERP这些系统,配合其先进的管理经验在市场竞争中碾压中国企业。

同样的道理,中国企业要在国际市场上竞争,数字化、智能化带来的效率优势至关重要,而云计算是企业数字化、智能化必不可少的基础。如果中国企业出海,用的还是AWS、谷歌云等提供的云计算设施,那中国企业的核心业务系统、数据都掌握在别人手里,中国企业的国际化就是空中楼阁,被美国卡脖子的风险非常大。

因此,中国企业出海,应该用中国的云计算。云计算企业与互联网、制造企业的国际化是相互配合、相互依赖的。

未来几十年,中国企业大规模国际化布局是大势所趋:互联网出海,手机出海已经蔚然成风;一带一路带动了一批基建、制造企业出海;中国在光伏、风电领域占据领先优势,随着各个国家碳中和目标的临近,新能源将呈现爆发式增长,中国新能源企业的国际化将加速。此外,还包括家电、电动汽车、物联网等多个领域的企业,都将逐步打开国际化的局面。

中国云计算企业一定要抓住这个难得的历史机遇,与其他领域出海的中国企业打好配合。

回到UCloud,其境外业务占比超过10%,这是一个不小的成绩。

UCloud是中国云计算企业中出海比较早的,其从2013年成立不久,即开始发力国际市场,覆盖的业务领域以互联网为主,包括游戏、电商、直播、社交等,客户包括盖娅互娱、龙图游戏、香港绿洲、紫龙游戏、游陆科技、哔哩哔哩、Tiktok、探探等。国内的互联网企业出海,往往面临境外IDC沟通成本高、业务及数据安全保护不力、网络抖动等问题,借助UCloud 提供的云计算资源,可以更好支撑其海外业务布局。

截至目前,UCloud 全球数据中心已布局 26 个地域,覆盖伦敦、莫斯科、法兰克福、迪拜、中国香港、中国台北、中国高雄、新加坡、曼谷、雅加达、东京、首尔、孟买、圣保罗、洛杉矶、拉各斯、华盛顿等全球重要城市和地区。

UCloud的海外业务占比才刚突破10%,而且其海外业务毛利率才7.82%,明显低于国内。但这是前进过程必然要经历的阵痛,初期战略性亏损是值得的,但最关键的还是企业出海的决心,要敢于亮剑,才有希望。在国际市场上战斗,即使失败了,也虽败犹荣。

以上,我们分析了UCloud 面临的一些问题和亮点。目前UCloud 最主要的问题就是尽快把规模赶上去,规模优势是公有云的不二法门,希望UCloud 能继续死磕公有云,虽然现在会有阵痛,失败的风险也很大,但闯过去就是海阔天空。

私有云、混合云虽然可以短期内提升公司的收入,提升利润率,但会损害企业的长期竞争力。华为的一个重要决策就是从私有云转向公有云,如果UCloud觉得攻不下公有云的山头,调转枪口将私有云作为主要业务,那UCloud 必将面临一个暗淡的未来。

死磕公有云,大力拓展海外市场,在夹缝中找到生存的道路,这样的UCloud 才值得尊敬。

来源:数据猿

刷新相关文章

我要评论

活动推荐more >

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21

- 第五届FEA消费金融国际峰会2018-06-21

- “无界区块链技术峰会2018”2018-06-14