海信视像“送子高考”,信芯微能否成功冲刺科创板?

媛媛 | 2023-06-30 20:51

【数据猿导读】 在今年1月13日,海信视像发布公告称,拟分拆所属子公司信芯微至科创板上市;3月31日,海信视像发布关于分拆所属子公司青岛信芯微电子科技股份有限公司至科创板上市的预案;6月12日,信芯微科创板IPO获受理,历时半年,信芯微正式开启A股闯关模式。那么在这短短两年多的时间里,信芯微是...

6月12日,青岛信芯微电子科技股份有限公司(下称“信芯微”)在上交所递交招股书,准备在科创板上市。此次信芯微冲刺科创板上市,发行的股票数量不超过 108,170,000 股,计划募资15亿元,将用于IT及车载显示芯片研发升级及产业化项目、大家电、工业控制及车规级MCU芯片研发升级及产业化项目和发展与科技储备基金。

招股书显示,信芯微成立于2019年,是一家专注于显示芯片及AIoT智能控制芯片的Fabless模式芯片设计公司。同时,信芯微还是国内少数通过头部大家电厂商系统验证的变频及主控MCU供应商之一。

信芯微的控股股东为海信视像,海信视像的控股股东为海信集团控股公司。自海信集团控股公司作为青岛市国资委《关于印发 <海信集团深化混合所有制改革实施方案> 的通知》要求按照企业改革改制工作进行深化混合所有制改革的主体,并于2020年12月28日完成增资扩股引入战略投资者的工商变更登记后,海信集团控股公司变更为无实际控制人。因此,信芯微并无实际控股人,这可能导致信芯微未来因无实际控制人导致治理格局不稳定,决策效率降低而贻误业务发展机遇,从而造成其经营业绩波动的风险存在。

在今年1月13日,海信视像发布公告称,拟分拆所属子公司信芯微至科创板上市;3月31日,海信视像发布关于分拆所属子公司青岛信芯微电子科技股份有限公司至科创板上市的预案;6月12日,信芯微科创板IPO获受理,历时半年,信芯微正式开启A股闯关模式。

那么在这短短两年多的时间里,信芯微是如何实现从企业成立到申请上市这一大跨越的呢?

净利润扭亏转盈,拥有自研能力

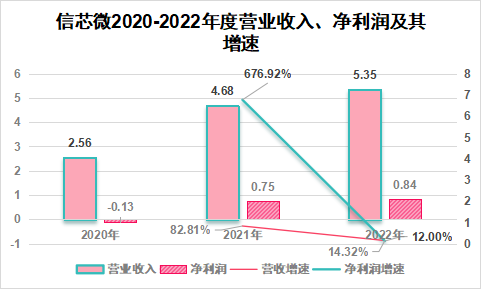

据信芯微招股书披露,信芯微2020-2022年营业收入2.56亿元、4.68亿元及5.35亿元,营收保持增长趋势,而其净利润在2021年实现扭亏为盈,并在2021-2022年间持续盈利。但是,信芯微的营收增速以及净利润在放缓。

来源:信芯微招股书 数据猿整理

从上述图表中可以看出,信芯微在2020年实现了扭亏为盈,并在2021年和2022年保持了较高的收入。其中,2021年是公司业绩的爆发点,主要得益于公司产品结构优化和市场需求恢复。2022年虽然受到全球半导体供应紧张等因素的影响,但仍然实现了其稳健增长。

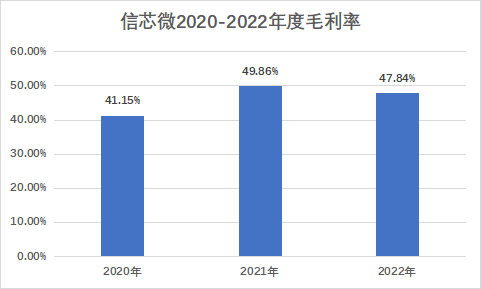

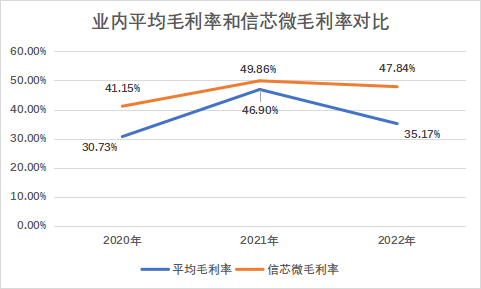

报告期内信芯微的毛利率分别为41.15%、49.86%和47.84%,存在一定的波动。主要是其显示芯片缺货周期影响下产品单价、成本错位变动导致毛利率先升后降。

来源:信芯微招股书 数据猿整理

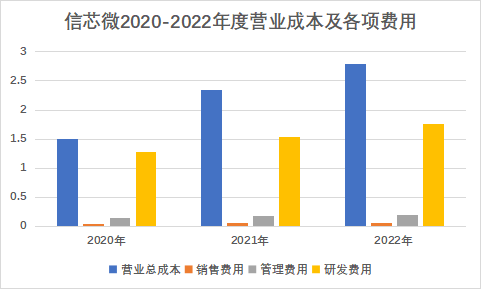

说到毛利率就要谈到成本,我们来看一下信芯微近三年的成本支出。

来源:信芯微招股书 数据猿整理

从成本上来看,2020-2022年间信芯微的销售费用、管理费用以及研发费用较前一年都有所增长,其中,研发费用支出最多。

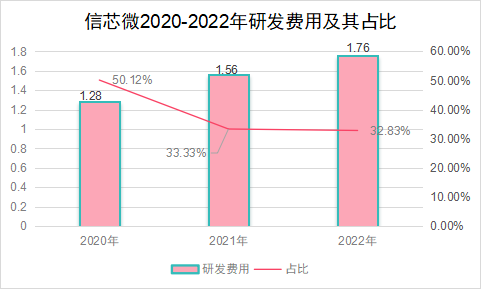

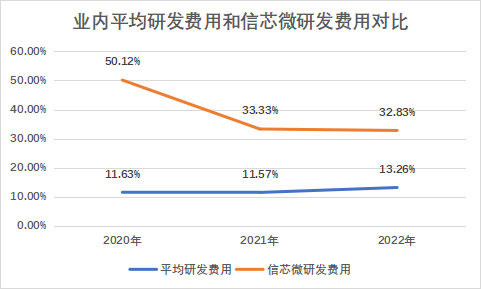

但从其招股书披露,信芯微2020-2022年间研发费用虽说有所增长,但其占比在逐年降低。

来源:信芯微招股书 数据猿整理

信芯微是一家Fabless模式的芯片设计公司,不拥有自己的生产线,是将设计好的芯片交由合作的代工厂进行生产。这种模式可以降低公司的资本开支和运营风险,但是,这也意味着公司必须具备强大的技术创新能力,才能在激烈的竞争中脱颖而出。

截至2022年12月31日,公司拥有研发人员218名,占员工总数的80.44%,并拥有97项发明专利、42项软件著作权、17项集成电路布图设计专有权。

信芯微是如何实现净利润扭亏为盈的?又是有何底气使其成立不到两年就开始闯关科创板?接下来,我们带着这些问题一起来看一下信芯微的主营业务结构以及其行业发展前景。

专注显示芯片领域,TCON芯片撑起信芯微

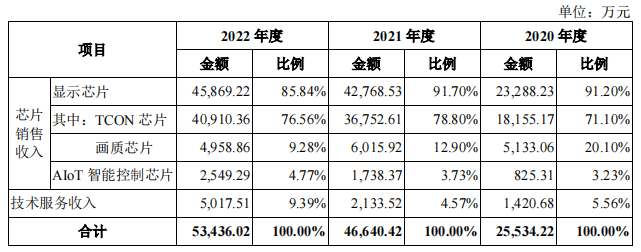

信芯微的主营业务包括显示芯片及 AIoT 智能控制芯片。其中,显示芯片主要产品包括:TCON 芯片(显示时序控制芯片)和画质芯片。

从其业务结构来看,信芯微主营业务中营收较高的是其显示芯片,而显示芯片产品中TCON芯片又占其主导地位。

从占比中来看,信芯微主营业务营收占比最高的是显示芯片,很显然,信芯微的主要营收来源于其TCON芯片。

来源:信芯微招股书

那么显示芯片与日常所说的GPU芯片有何不同之处呢?

所谓的GPU芯片又称显示核心、视觉处理器,是一种专门在个人电脑、工作站、游戏机和一些移动设备上做图像和图形相关运算工作的微处理器。显示芯片是提供显示功能的芯片。显示芯片的核心功能是将数字信号转换为适合显示设备的信号,并在显示设备上显示图像。这可能涉及到数字到模拟的转换,但并不是所有显示芯片都需要进行这种转换。如今的显示芯片更注重于数字信号的处理、图像优化和显示控制等方面的功能。

而信芯微的显示芯片主要产品中,TCON是显示面板的主控芯片。TCON主要用于连接GPU与显示面板,其工作原理为接收由GPU传来的讯号后,将相关讯号转换为控制液晶面板所需讯号的时序,再传送像素数据给显示面板,从而达到图形显示的目的,被广泛用于各类显示领域的面板产品中。

TCON 芯片能够对输入的视频数据和控制信号进行解析和优化,经过相关的转换后输出为显示驱动芯片需要的各种信号。在视频数据处理方面,TCON 芯片通过内部不同数据模块,亮度校正、色彩管理、帧率转换等,对视频数据进行处理优化,再经过芯片内部的输出模块,转换为显示驱动芯片可识别的数据信号。

来源:信芯微招股书

画质芯片,又称图像处理芯片,主要用于处理视频图像。与GPU不同的是其主要是用来调色以及优化图像画质的;从硬件角度提升画质跟显示效果。主要应用在中高端电视等领域,是决定视频图像显示质量的关键因素之一。在接收电视主控芯片输出的信号后,画质芯片经过内部各种画质处理单元的数据分析、调校和优化提升后,将处理完成的视频信号输出给TCON芯片,TCON芯片再将信号经过处理转换后输出给显示驱动芯片,最终在显示面板上展现出优异的画面效果。画质芯片全面运用提升画面清晰度的降噪、锐化、超分辨率技术,提升亮度等,可以最大程度的提升视频画面的清晰度以及色彩增强等。

来源:信芯微招股书

在显示芯片领域,信芯微拥有覆盖高清、全高清及超高清(4K/8K)分辨率和 60Hz 至360Hz刷新率的TCON产品系列,并于2022年1月发布了中国首颗8KAI画质芯片。

“AIoT”即“AI+IoT”,即人工智能技术(AI)与物联网(IoT)在实际应用中的落地融合。AIoT芯片的核心功能主要在于感知、控制和连接。在AIoT智能控制芯片领域,信芯微自主研发出中高端变频及主控MCU、低功耗蓝牙SoC芯片等产品,并依托海信下游丰富的产业应用,不断丰富其自身的产品结构与应用场景。

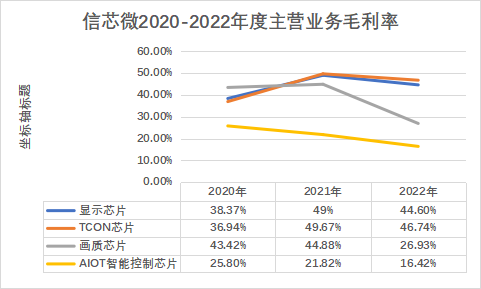

从毛利率上来看,信芯微的主营业务中,显示芯片毛利率呈现先升后降趋势,而AIOT智能控制芯片则是呈现逐年下降趋势。

① TCON芯片

据招股书披露,TCON芯片毛利率分别为:36.94%、49.67%和 46.74%。其上升原因主要是因为2020年下半年下游客户在线办公,远程教育等应用场景需求增加,导致 TCON 芯片存在缺货情况,因此2021年TCON芯片市场价格明显上升,随着2021年下半年晶圆及封测成本开始上升,成本上升滞后于产品价格提升,从而导致其毛利率上升。下降原因或主要为市场价格回落所导致。

② 画质芯片

画质芯片由低端产品向高端产品迭代升级,高端产品毛利率较高,从而带动画质芯片整体毛利率水平进一步上升。2022年,画质芯片毛利率较2021年下降 17.95 个百分点,主要因为其当年高端产品8K画质芯片HV8107系列收入占比提升,由于处于量产初期,导致产品单位成本较高,拉低了画质芯片整体毛利率水平。

③ AIoT智能控制芯片

AIoT智能控制芯片占公司主营业务毛利的比例较小,其毛利率的变动主要受产品型号变动、新产品推出初期毛利率较低所致。

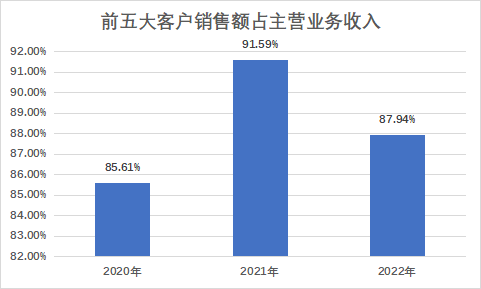

信芯微2020-2022年度前五大客户销售总额占主营业务收入的比例分别为 85.61%、91.59%、87.94%,占比较高。但据财报披露,信芯微并不存在单个客户的销售比例超过总额的50%,也就是说其并没有严重依赖个别客户的情形存在,并且前五大客户总体保持稳定。

行业前景广阔,“A拆A”进一步加速

对于信芯微来说,一方面,其所处行业虽然依旧存在着高端显示芯片依赖进口的局面,在显示芯片领域,仍以海外厂商为主,国产芯片的占比较低。在全球显示芯片行业,中国台湾企业和韩国企业等厂商由于起步时间较早、资金实力雄厚等原因,在全球行业内占据主导地位,2022年全球TCON芯片前九大厂商中境外厂商出货量合计占据约79%的市场份额。

但是随着日韩企业逐步退出液晶显示领域,全球面板产业逐渐向中国大陆转移, 2020年中国大陆显示面板(TFT-LCD+OLED)产能达到全球第一,现已成为全球半导体显示面板产业的中心。随着国产面板龙头厂商快速崛起,带动中国大陆显示芯片设计企业在各细分领域快速提升影响力和市场份额。以出货量计,2022年信芯微在全球TCON芯片市场中占有约13%的市场份额,位列全球第二名,并位居中国大陆第一名,市场份额得到快速提升。

受益于中国显示面板产能的不断释放,其上游显示芯片环节迎来前所未有的发展机遇。而信芯微所处的显示芯片行业属于显示面板行业的上游。

另一方面,信芯微的科创板IPO获受理,意味着海信视像“A拆A”进一步加速。此次分拆上市,对于其控股公司和信芯微来说是一个双赢的决定。就海信视像而言,将芯片业务单独分拆上市将增强产业链上下游的协同性。若信芯微成功上市,海信视像将进一步深化产业上下游的布局,并成为其在资本市场的又一布局。就像此前在2022年底,海信视像刚刚通过增持取得乾照光电的控制权,未来海信视像或将形成3家公司同在A股上市的格局。

而对于信芯微本身来说,本次分拆上市将充分发挥资本市场优化资源配置的作用,拓宽公司融资渠道,提升企业持续盈利能力及核心竞争力。

从业内竞争格局来看,显示芯片行业主要企业有联咏科技、奇景光电、硅谷数模、格科微等公司。与其行业平均水平相比,毛利率方面,信芯微近三年有较大幅度提升,逐渐与业内平均水平一致。在研发上,信芯微的研发费用率高于同行业可比公司平均值。由此可以看出,信芯微处于行业中上游水平,研发投入较高,加强核心竞争能力。

来源:信芯微招股书 数据猿整理

综合来看,信芯微业绩的稳步增长,得益于市场规模的提升、国产替代的加速。这充分体现了信芯微在显示芯片及AIoT智能控制芯片领域的核心竞争力。此次,信芯微IPO是显示芯片领域的一次重要事件,也是国产芯片设计企业的一次重要机遇。

——END——

来源:数智猿

我要评论

不容错过的资讯

大家都在搜