半年烧了三把火,阿里云终迎“张勇时代”

原创 木阳 媛媛 余小鱼 | 2023-06-20 21:06

【数据猿导读】 在阿里成立的24年里,阿里始终在自我变革中创新迭代,调整组织架构关系,最大限度激发生产力和创新力。此次变革,不禁让我们好奇,张勇卸任阿里董事长,全权接任阿里云是否与阿里近两年业绩不佳有所关联?

张勇在下一盘很大的棋。

在卸任阿里巴巴集团董事会主席兼CEO之后,张勇的下一站:阿里云。

6月20日,阿里巴巴控股集团董事会主席兼CEO张勇通过全员信宣布,将于今年9月10日卸任阿里巴巴董事会主席兼CEO职务,此后将专职担任阿里云智能集团董事长兼CEO,专注于阿里云的发展。

在全员信中,张勇谈到:阿里的自我变革正在顺利平稳的推进,1+6+N的全新业务集群基本成型,各业务集团董事会已开始运行,多个业务的上市和融资计划也已开展,控股集团将主要承担创新孵化大本营角色,整个阿里巴巴正以全新姿态奔向未来。阿里云智能集团完全分拆已经启动,正处于向上发展的最关键时期,必须全身心投入。同时为了适应未来发展规范和要求,其个人不宜再同时担任两家公司董事长与CEO职务。

经阿里巴巴控股集团董事会批准,集团执行副主席蔡崇信将出任阿里巴巴控股集团董事会主席;吴泳铭出任阿里巴巴控股集团CEO,同时继续兼任淘天集团董事长。

阿里巴巴方面表示,未来阿里巴巴控股集团不仅要有力支撑协调各业务集团发展,更要成为新技术的发现者和推动者,创新业务孵化的大本营,创造更多价值增量。蔡崇信和吴泳铭具备与之相应的眼界、经验、影响力、号召力,是承担上述责任的最佳选择。

蔡崇信现任阿里集团执行副总裁,在1999年阿里巴巴成立后至2013年间,蔡崇信担任阿里CFO一职,并在2014年带领阿里走上纽约上市之路,在此之后,蔡崇信负责战略投资工作。吴泳铭则有着深厚的技术背景,曾担任过B2B、淘宝、支付宝等多个重要业务的首席技术官,带领创建了集团的核心业务阿里妈妈平台等。

在阿里成立的24年里,阿里始终在自我变革中创新迭代,调整组织架构关系,最大限度激发生产力和创新力。此次变革,不禁让我们好奇,张勇卸任阿里董事长,全权接任阿里云是否与阿里近两年业绩不佳有所关联?

阿里,张勇驾驭不了的大船?

今年是张勇在阿里工作的第十六年。

前8年,张勇主要负责淘宝相关事务,包括:天猫的创立和发展、淘宝的无线化转型,菜鸟的发起和对物流行业的一系列投资,并开始探索更有效的治理方式。

张勇在接手淘宝商城4个月后,将一度不被看好的淘宝恢复了独立运营,破局点正是横空出世的“双11”。2009年11月,张勇和团队一起推出“双11”,当年销售额是5200万,2010年狂飙至9.36亿,2011年又增至33.6亿,此后,“双11”逐渐成为电商行业的大Party,成为全国性的“购物狂欢节”。

2015年之后,张勇正式接手阿里,担任CEO。在此期间,张勇最重要的战略动作之一是主导推动 “大中台、小前台”,首次在互联网行业提出了中台概念,该战略完成了对阿里组织体系的打通,此后又成功完成了数据打通。

张勇另一个重要战略动作是对新零售的探索,收购银泰、大润发,并重金投入盒马。

2019年9月,张勇出任阿里巴巴集团董事会主席,阿里进入张勇时代。对于张勇,阿里巴巴集团创始人马云曾一封公开信中给予张勇极高的评价,“(张勇)自担任阿里巴巴集团CEO以来,展现出了卓越的商业才华和坚定沉着的领导力,连续13季度实现阿里巴巴业绩健康持续增长。阿里巴巴的接力火炬交给他和他领导的团队,我认为这是我现在最应该做的最正确决定。这几年我和张勇的合作配合经历,让我对他和他领导的新一代阿里巴巴领导团队充满信心!”

随后,阿里市值在2020年10月到达顶峰,股价突破300美元。阿里的业务多元和复杂性也在此时到达顶峰,伴随中台效率降低、各业务增长放缓。

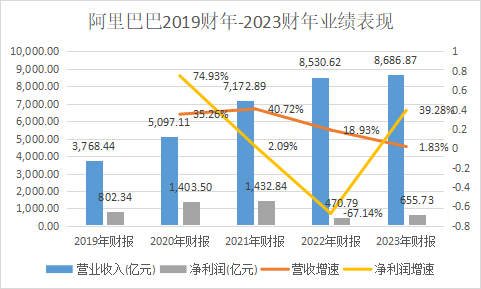

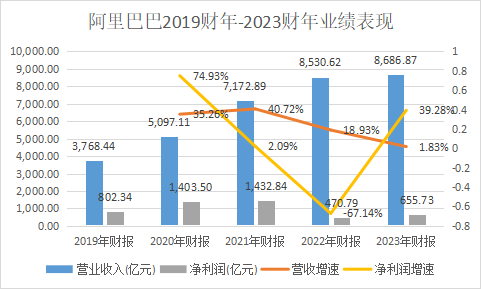

财报数据显示,2019财年-2023财年,阿里分别实现营收3768.44亿元、5097.11亿元、7172.89亿元、8530.62亿元、8686.87亿元;同期净利润分别为802.34亿元、1403.50亿元、1432.84亿元、470.79亿元、655.73亿元。“吸金”能力下滑明显。

而阿里股价也开始走“下坡路”。从2020年10月的最高点309.4港元/股,跌至如今的88.35港元/股,整整跌超70%,损失4.4万亿人民币,相当于跌没两个茅台(2.35万亿元)。

其实,阿里目前的情况也不能全部怪罪的张勇的头上。从整体环境来看,互联网企业已呈现出流量见顶,全球化受阻的迹象。

工业和信息化部数据显示,2022年互联网业务收入小幅下降,利润总额保持增长,研发经费规模加快增长。

具体来看,2022年我国规模以上互联网和相关服务企业(以下简称互联网企业)完成互联网业务收入14590亿元,同比降1.1%。利润总额保持增长,2022年我国互联网企业营业成本同比增3.3%,实现利润总额1415亿元,同比增3.3%,增速较上年回落10个百分点。研发经费规模加快增长,2022年,我国互联网企业共投入研发经费771.8亿元,同比增7.7%。

2022年,中国互联网企业勒紧腰带过起了“苦日子”,互联网企业的增长故事几乎到了尾声。广告、电商、游戏是互联网行业流量变现的三大利器。尤其是广告,广告作为流量变现的重要方式之一,一直以来都是各大互联网平台最为重视的业务。

在国内互联网发展早期,百度、阿里巴巴、腾讯三大互联网巨头吃到了广告市场最大的红利。2005年,百度首当其冲,依靠搜索,承接了大部分的网络营销业务,广告营销收入占比一度达到其总营收的90%。2008年,百度搜索引擎广告市场规模达50.3亿,盘踞中国互联网广告第一的地位。

阿里巴巴紧随其后,在淘宝网的发展壮大中,探索出了电商的广告模式。淘宝先是推出直通车,通过用户标签定向展示推广,开启了C端的广告平台之路,按照展示、点击、销售情况来计算广告费用。随着B2C电商业态的崛起,庞大的商家群体涌现出了平台生态内的营销诉求,电商广告成为一个新的市场增量。

而腾讯的社交软件以及手游等移动端APP成为流量爆点,开启了属于自己的社交广告时代。

百度和阿里自然也不甘落后,或通过发展移动端或通过并购,来获得更多的流量入口,同时把自己的网页端和移动端,以及旗下APP之间打通,实现流量池最大程度的扩张。

据相关数据统计,2016年,这三大巨头的广告市场份额合计超过了60%。随着网络的用户渗透率过半,再加上这一年各大媒体的头部流量/优质流量以展示广告为主的变现能力遇到增长天花板,互联网广告迎来爆发。

然而,随着互联网行业的增量流量触顶,各大细分领域的用户规模都遇见了瓶颈。据QuestMobile预计,2022年的互联网广告市场规模将达到6815.3亿元,但同比增速从2021年的20.4%降至4%。

各大互联网厂商的营收增速似乎都显得格外刺眼。京东、百度、腾讯均出现明显下滑。

可以说,家家有本难念的经:阿里、京东作为电商的代表营收增速明显下滑,百度、腾讯作为早期互联网企业的代表,营收增速也不堪重负。

由此,行业不景气,张勇也难受其重。

回看张勇在阿里的任职经历,在“淘宝”8年开辟了中国电商的新时代,新事物“双11”出自他的手笔;接手阿里,2015年前瞻性地首次提出“数据中台”,为企业寻求数字化转型之道。似乎张勇在哪,哪里就会发生变革。

如今,张勇即将出任阿里云智能集团董事长兼CEO,又会带来怎样的惊喜?

张勇的下一站:阿里云

张勇全权负责阿里云的这个决定,或许在半年前就开始布局谋篇了。

早在2022年12月29日,张勇发出全员邮件,宣布组织变化,原阿里云总裁张建锋不再担任阿里云总裁,转由张勇兼任阿里云智能总裁,并直接分管钉钉。

如今,2023年行至过半,仅在张勇兼任阿里云CEO的半年内,张勇可谓“新官上任三把火”,一个个大动作看得人应接不暇。

第一把火,三轮降价,发起行业价格战;

第二把火,启动大模型伙伴计划,阿里云接入钉钉;

第三把火,计划12个月内推进阿里云独立上市。

先说降价。

今年4月初,阿里云峰会宣布了第一轮降价;而后的2023阿里云合作伙伴大会上宣布了史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%。再到6月5日,阿里云官网显示,将对部分ECS产品进行价格调整,其中最高降幅达32.5%。

三轮短期、大幅度的降价,在阿里云经营过程中并不常见,而且出现的时间恰是在阿里云盈利的第二个财年之后,也是张勇兼任阿里云CEO的期间。可以判断,降价战略是张勇直接推动的。

降价,转守为攻。

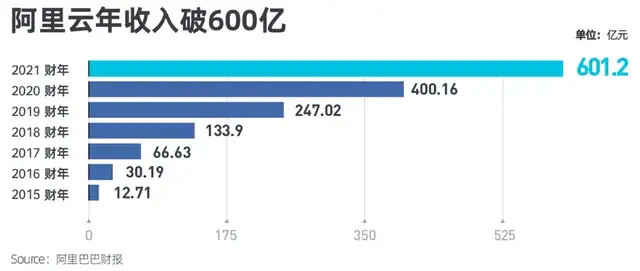

2015财年年报阿里巴巴集团首次披露云计算营收12.71亿元,到2023财年年报(自然年2022年4月1日-2023年3月31日)阿里云创收772.03亿元,九年间营收增长61倍,从2022财年实现盈利开始,阿里云已连续两年盈利,是目前国内唯一一家实现盈利的云计算厂商。

作为全球云计算的领军企业——阿里云已走过14个年头。14年间,阿里云国际市场份额不断提升,据Gartner 2022年全球云计算IaaS市场排名,阿里云全球排名第三,国内排名常年保持第一。

但近两年,阿里云的云业务增长,却已显乏力。2020财年-2023财年,阿里云的营收同比增速分别为62%、50%、24%、4%。阿里云究竟发生了什么?要知道,2015财年至2019财年,每年阿里云营收都是100%的增长。

在年均一倍的增长数据背后,是2015年“互联网+”行动下,偏互联网业务企业疯狂上云的诉求,具备时代特点。彼时,华为尚未成立,阿里云又具备技术跟服务互联网企业的优势,所以在2015-2019年中,能够一骑绝尘,实现国内云厂商的称霸。

而今,阿里云收入增速下滑,同样有时代原因,业务增速放缓的根源在于云市场的客户结构发生变化。

2020年是信创纵深发展的开端,数字经济叠加下,政企上云是大势所趋。对于他们来说,技术、性能、价格可能都不是最重要的考量因素,安全可靠、完全国产可控,才是政企客户选云的核心考量。

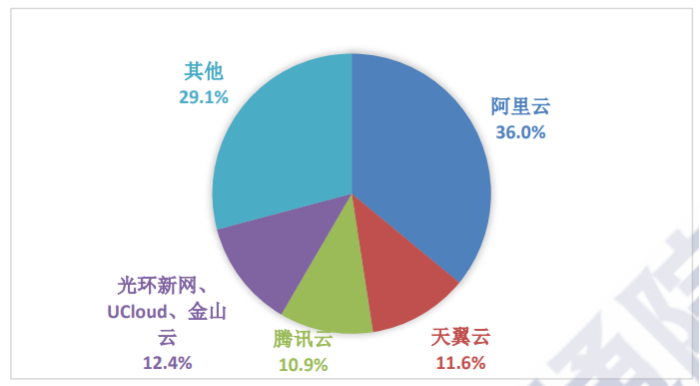

根据IDC,2020年中国政务云基础设施市场份额,华为拿下最大一块蛋糕,市占率达32.2%;其次是浪潮25.4%;紫光13.2%;中国电信7.6%;阿里云有多少呢?7%。IDC用“泾渭分明”一词形容2020年中国政务云的竞争格局。

再来看一组数据:在信通院云计算研究报告中,我国公有云IaaS厂商市占率排名如下图,2018年华为云还尚无一席之地(华为云2017年成立)而到2019年,艾瑞数据显示华为云直接拿下9%的市场份额,到2021年,又提升至11.95%。

图:2018年我国公有云IaaS厂商市占率,信通院

另一边,IDC数据,2022下半年阿里云市场份额从2021年下半年的37.8%下降到32.6%;IaaS+PaaS方面,从2021年下半年的36.7%下降至31.9%。

那么问题来了,降价了,阿里云就能重新夺回失地么?

一方面,阿里云降价对那些不具备议价能力的中小企业,是极具吸引力的。数字经济时代,中小企业的数字化转型需求是迫切的,他们构成了不可忽视的长尾市场。张勇曾公开表示:“阿里云致力于‘让算力更普惠’,这次大规模降价是希望将技术红利更多回馈给客户和伙伴,持续降低用云成本,扩大云的市场空间。”

阿里云用“淘宝”思维,聚沙成塔,让利给客户、给生态合作伙伴,从而赢得市场。而对于传统行业大客户来说,阿里云产品的三连降,也让他们看到了阿里云的诚意。

另一方面,阿里云目前已实现盈利,具有成本优势,这是其他国内云厂商不具备的。虽然在网络资源成本优势不及运营商,但阿里云发展时间最久,规模优势明显。阿里云基于技术实力以及更具竞争力的价格优势,进一步提升IaaS 及 PaaS 的收入增长,从而抢占市场份额。

再说阿里云接入通义千问大模型。接入大模型,是为了让阿里云更智能。不再局限于为客户构建云,而是跟多的将技术和产品向行业业务转化。

具体来看,为加速服务各行各业,阿里云宣布启动通义千问伙伴计划,首批将联合七家顶尖生态伙伴推动大模型在金融、通用、交通、酒店、通信、能源等行业的落地应用。后续,阿里云将持续探索将大模型能力与各行业知识体系和需求场景的融合,通过行业专属大模型更好服务于客户的差异化需求。

钉钉是阿里内部首个正式接入通义千问的应用,用户在钉钉通过输入斜杠符号(/)就能唤起文章创建、图像生成、机器人训练等10余项AI能力。

数据猿注意到,近几年PaaS市场增速明显超过IaaS,IDC数据显示,2022年下半年中国公有云服务整体市场规模188.4亿美元,其中IaaS市场同比增速15.7%,PaaS市场同比增长31.8%。IaaS基础设施即服务已经满足不了客户深度需求,而PaaS才是各大云厂商未来争夺的主战场。

钉钉聚焦底座 PaaS 能力建设,通过低代码(aPaaS)、酷应用(bPaaS)、系统集成(iPaaS)和数据资产(dPaaS)帮助企业实现业务线上化。未来,每一家企业既可以直接在阿里云上调用千问的能力,也可以借助钉钉这个工作入口,结合企业自己的行业知识和应用场景,训练自己的专属大模型。可以想象,每家企业都可以有专属的、深刻理解自身企业业务知识的智能客服、智能导购、文案助手、AI设计师等。

而对于阿里云分拆上市,此前阿里集团在发布的财报中宣布,我们计划在未来12个月将阿里云从阿里巴巴集团完全分拆独立走向上市。不仅在股权和公司治理上与阿里集团完全分割开,同时,阿里云智能集团将引入外部战略投资者。

阿里云走独立上市这条路,如果能够引进国资持股,或许对其政企市场的拓展是不错的一个策略。

如今张勇终于全盘接手阿里云,从其兼任阿里云CEO半年内的动作来看,颇为激进。全盘接手后,预计仍将延续其风格,在国内云计算厂商中掀起巨浪。

文:木阳 媛媛 余小鱼 / 数据猿

来源:数据猿

我要评论

不容错过的资讯

大家都在搜