突发!浪潮被列入实体清单,会是“华为模式”还是“中兴模式”?

【数据猿导读】 外行看热闹,内行看门道。大家都知道浪潮被列入实体清单将会有重大影响,但具体会有多大影响,以什么方式、路径产生影响,我们该如何应对呢?

美国对中国科技产业尤其是数字科技产业的打压,已经成为一个公开的秘密。并且,其打击面会越来越大,相关的政策也在持续出台。

现在,这部“连续剧”又出了新的剧集——美国将28个新的中国实体列入实体清单。当地时间3月2日,美国商务部发布公告,以涉及国家安全等无理理由,将28个中国实体列入实体清单,包括第四范式、香港华大基因科技服务有限公司、浪潮集团、龙芯中科、盛科通信等。

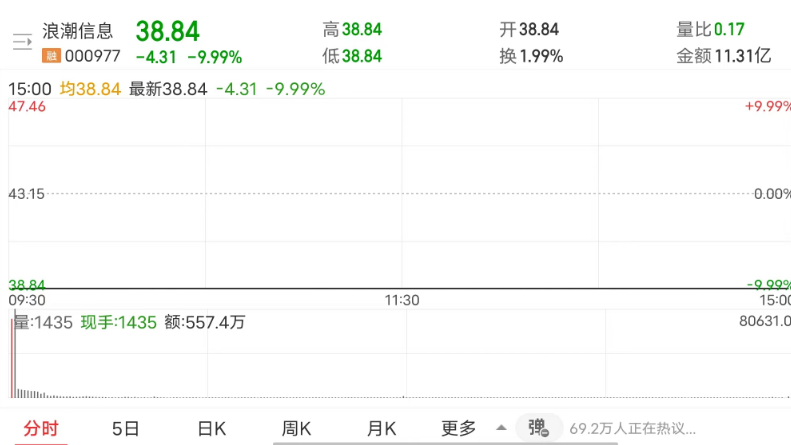

这其中,最受业界关注的当属浪潮。消息一经发布,浪潮信息(以下简称“浪潮”)早盘集合竞价跌停,封单金额超过15亿元,到下午收盘,还封死在跌停板上,估计明天浪潮股价会继续跌,可见这条重磅消息对浪潮影响甚大。

针对该消息,浪潮回应称,公司正在进一步核实评估,暂无更多信息同步。

外行看热闹,内行看门道。大家都知道浪潮被列入实体清单将会有重大影响,但具体会有多大影响,以什么方式、路径产生影响,我们该如何应对呢?

接下来,我们将就这些问题进行更深入的分析。

知己知彼百战百胜,首先,我们需要知道实体清单到底是什么,美国的这套实体清单体系是如何运作的。

美国实体清单是个什么东西?

被列入实体清单的具体限制和制裁措施是由美国商务部的出口管理局(Bureau of Industry and Security)根据《出口管制法》(Export Administration Act)和《出口管制法规》(Export Administration Regulations)等法规和政策来确定的。在确定具体限制和制裁措施时,商务部会考虑实体的违规情况、所在国家和地区、实体的重要性和敏感性等因素。

美国商务部的出口管理局(BIS)是美国联邦政府的一个部门,负责制定和实施美国的出口管制政策。其职能主要包括管理出口管制政策,制定和执行出口管制法规和政策,监督和调查违反出口管制法规和政策的行为。BIS的操作流程主要包括申请许可证、审核申请、发布禁止出口名单、监督和执法等环节。

《出口管制法》和《出口管制法规》是美国出口管制的核心法律法规,其中规定了关于列入实体清单和限制措施的相关条文和规定。具体来看,《出口管制法》第1754、2403条,以及《出口管制法规》第744.12条、744.12条、744.18条给出了具体的规定。

根据上述法规条文,列入实体清单后,将会受到一系列限制和制裁。具体来说,被列入美国实体清单后,可能会面临以下限制:禁止向被列入清单的实体出售、转让、出口或再出口美国技术、商品或服务。这包括美国本土和国外的公司、组织、个人;禁止与被列入清单的实体进行任何商业交易。这包括与该实体的直接和间接业务合作、出售、购买和投资;禁止与被列入清单的实体进行科研、技术交流、学术合作等合作活动;可能被限制访问美国市场,包括禁止与美国政府和企业进行业务合作、招标和采购等;可能会遭受名誉损害和声誉影响,从而影响业务合作和发展。

需要注意的是,被列入实体清单的具体限制和制裁措施因情况而异,根据情况可能会有不同的执行时间和期限。但根据以往情况来看,被列入实体清单之后不久就会执行相应的限制措施。

虽然,被列入实体清单的实体可以对清单的决定提出上诉或申诉,争取撤销或减轻限制。同时,美国商务部还会公开征求意见,听取行业和利益相关者的反馈和建议。但是,一般情况下,都对最终结果的影响不大。因此,不出意外的话,针对浪潮的各项限制措施很快就会出台,其中最关键的就是限制美国公司向浪潮出口芯片。

接下来,我们来继续分析,假设限制美国公司向浪潮出口芯片,将对浪潮产生多大的影响。

实体清单对浪潮的影响会有多大?

我们来看看浪潮的业务结构。

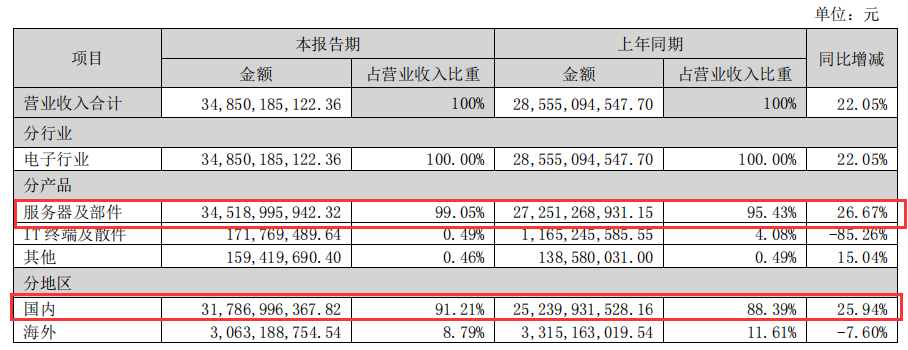

根据浪潮2022年半年报,服务器及部件占据其总收入的99.05%。也就是说,虽然浪潮对外宣称有很多业务,但是他本质上就是一个纯粹的服务器公司。

浪潮营收结构 数据来源:浪潮2022年半年报

美国限制措施对浪潮的影响,可以等效于对其服务器业务的影响。

我们来拆解一下服务器,看一台服务器到底包含些什么核心零部件和系统。

一般来说,一台服务器的核心零部件包括:

处理器(CPU):服务器的主要计算核心,负责执行各种计算任务,包括运行操作系统、应用程序和处理网络流量等。处理器的价值占据整个服务器价值的约20%至30%。

内存(RAM):用于存储正在运行的应用程序和操作系统的数据,包括指令、缓存和其他中间结果。内存的价值占据整个服务器价值的约10%至20%。

存储器(硬盘或SSD):用于存储服务器上的数据和应用程序,包括操作系统、数据库、Web应用程序和其他文件。存储器的价值占据整个服务器价值的约30%至50%。

操作系统:服务器提供基本的管理和控制功能,并支持安装和运行各种应用程序。一般情况下,操作系统的价值占据整个服务器价值的约5%至10%左右。

此外,还包括主板(5%至10%)、电源供应器(5%至10%)、网络接口卡NIC(5%至10%)等。

需要指出的是,跟一般服务器相比,云服务器和AI服务器的核心部件及价值构成有明显的不同。

AI服务器,针对人工智能、深度学习等大数据处理和计算密集型任务而设计,其价格比普通服务器更高,一般在数万元人民币到数十万元人民币之间。AI服务器有一个重要的增量部件——GPU,GPU用于加速深度学习、神经网络等大规模计算任务,GPU的价值占据整个AI服务器价值的约30%至50%。

云服务器,是一种基于云计算技术的虚拟化服务器。在云服务器中,关键的是虚拟化技术,用于将物理服务器划分为多个虚拟服务器实例,每个实例都拥有自己的操作系统、CPU、内存和存储等资源。虚拟化技术的价值占据整个云服务器价值的约30%至50%。

从上面的分析可知,无论是哪种服务器,芯片都占据核心地位,尤其是目前炙手可热的AI服务器,CPU+GPU的超过服务器价值的50%。

那么,浪潮的服务器构成是否符合上述比例呢?

我们来看看浪潮的成本结构数据。

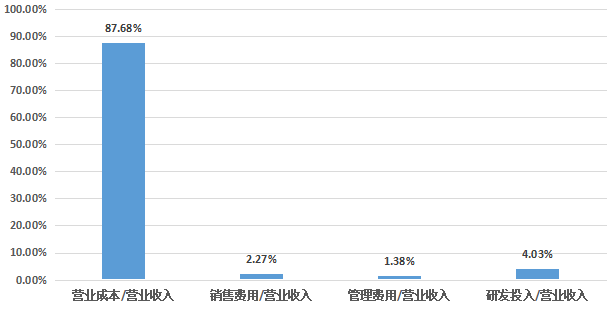

依据2022年半年报,在浪潮的成本结构当中,营业成本可谓一骑绝尘,占营收的比例达到87.68%。与之相比,销售费用、管理费用、研发费用就显得很少了。

浪潮各项成本占营收的比例 数据来源:浪潮2022年半年报 数据猿计算整理

营业成本又是由什么构成的呢?核心就是对上游芯片、存储等核心零部件及系统的采购支出。

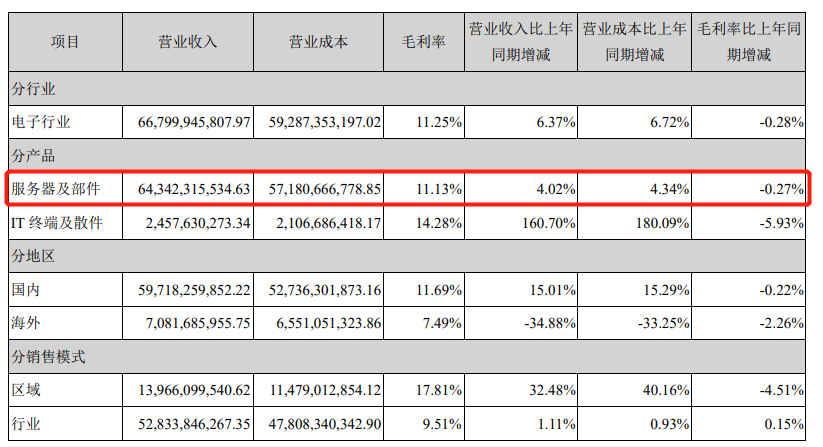

依据2021年财报,浪潮服务器及部件的毛利率只有11.13%,也就是说每卖出1万元的服务器,有超过9000元都要用于采购上游的芯片等零部件。

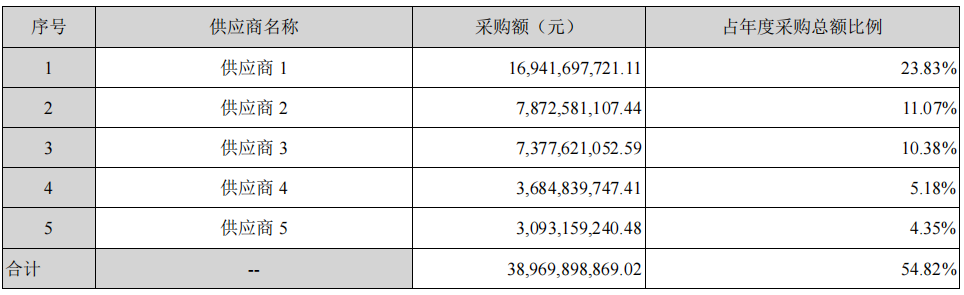

在其年报当中,披露了前5大供应,总计占其年度采购额的54.82%。其中,其最大供应商占采购额的23.83%。

浪潮在其财报中也披露,其原材料主要是芯片、内存、硬盘等。截止2021年12月31日其存货账面余额233亿元,账面价值占资产总额的比重为48.48%。可见这些原材料对于浪潮的重要性。

可惜的是,浪潮在其财报当中没有直接披露这些供应商分别都是谁,不然我们就可以对号入住座,看看此次美国将其列入实体清单之后,具体将从哪些方面对其产生影响。

那么有没有办法来进行推测呢?

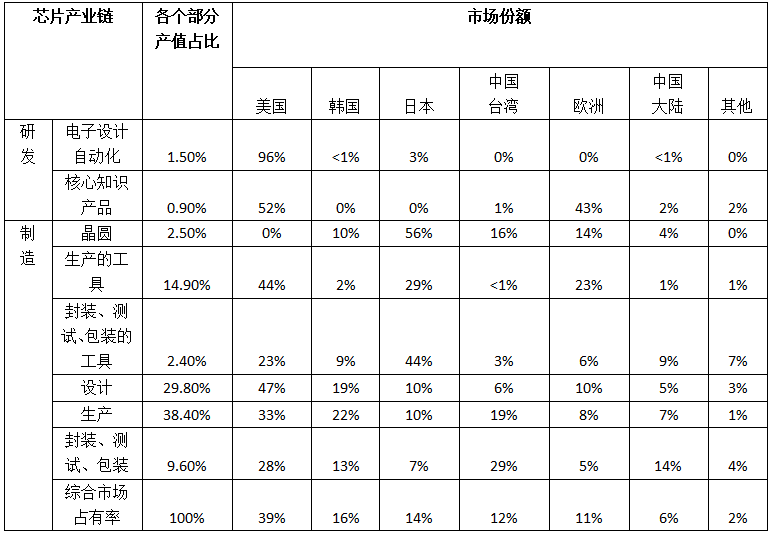

数据猿统计了芯片产业的全球分布情况,

芯片产业链各部分产值与市场份额(2019年) 数据来源:CSET报告《半导体产业链:各国竞争力评估》 数据猿制作

从全球芯片的市场份额来看,美国在芯片的领域占据绝对优势地位,美国对中国的优势可以说是全方位的。

半导体产业链各个国家市场份额占比情况 数据来源:CSET报告 制图:数据猿

具体到服务器芯片领域,英特尔的CPU、英伟达的GPU都占据垄断地位。浪潮的通用服务器,绝大部分是采购的英特尔的CPU,AI服务器绝大部分采购的是英伟达的GPU。

因此,英特尔的CPU、英伟达的GPU,将是浪潮绕不过去的核心部件。一旦美国断供芯片,浪潮的服务器业务很可能会立即陷入停滞,浪潮集团也将陷入“休克”,就像当年中兴通讯一样。

被列入实体清单的中国企业可不止浪潮

既然绕不过去,我们可以寄希望于美国人高抬贵手,放浪潮一码么?有没有可能浪潮被列入清单,但并不执行限制措施;或者过一段时间被拿出实体清单呢?

要回答这个问题,我们需要回溯一下以往那些被美国列入实体清单的中国企业都经历了什么。

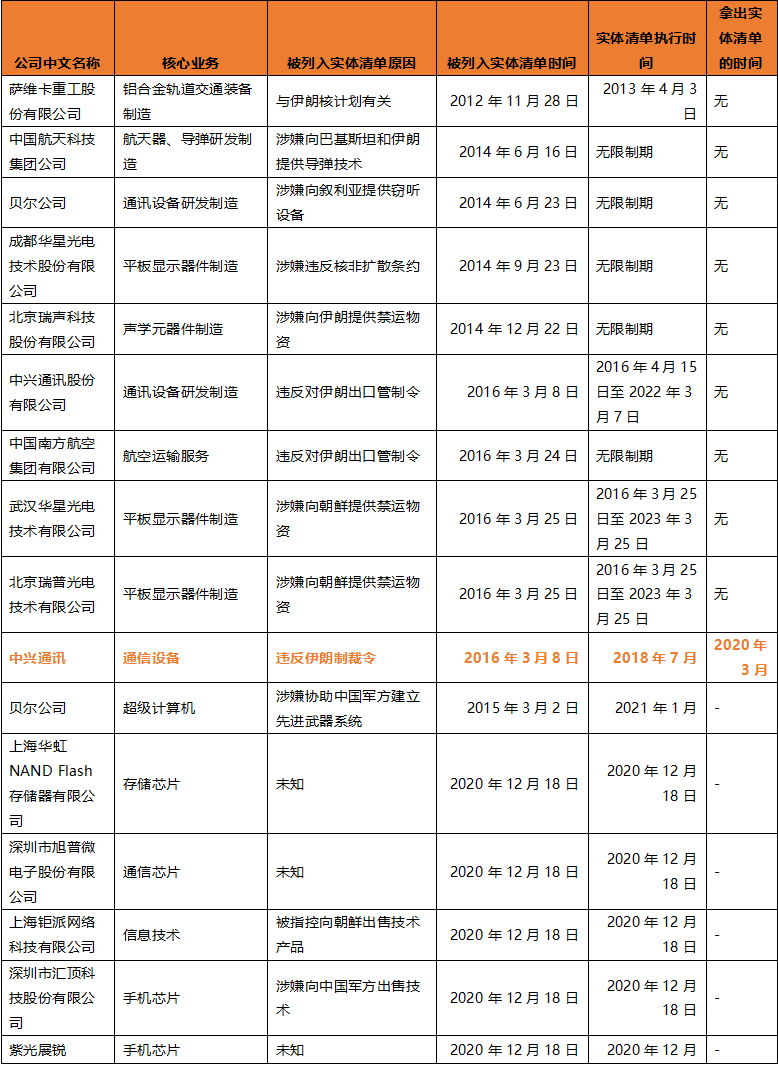

为此,数据猿统计了近几年被美国列入实体清单的中国企业情况,列表如下:

对上表进行分析,我们可以发现以下特征:

1、浪潮被列入实体清单,是早晚的事。数字科技(信息技术、半导体等)是美国打压中国企业的重点领域,并且力度越来越大。在这些领域的中国核心企业,被列入美国实体清单的可能性非常大,无非是时间问题。因此,此次浪潮被列入实体清单,只是这种趋势使然,并不意外。即使此次浪潮安全过关,相信过不了多久美国也会以各种理由找他的麻烦。

2、列入实体清单之后不久之后就会执行。我们统计了各家企业列入实体清单的时间,以及执行相关措施的时间,可以发现,大部分企业在列入实体清单之后不久,相应的限制措施就随之而来了。根据这个规律,预计对浪潮的各项限制措施将很快出台。也许不久之后,浪潮就没法购买英特尔的CPU和英伟达的GPU了。

3、除了中兴通讯之外,还没有企业被拿出实体清单。中兴通讯刚开始被列入实体清单,但之后又被拿清单了。目前,中兴通讯不在实体清单里。但是,中兴通讯是特例,并且付出了几十亿的代价。除了中兴通讯之外,目前还没有上了实体清单的中国企业被拿出来的情况。因此,浪潮一旦上了实体清单,要想下来可就难了。

华为模式还是中兴模式

最后,我们跳出浪潮,来以更广阔的视角分析实体清单对中国数字科技企业的影响。

大体来看,上了美国实体清单的企业,按照其业务类型和之后受到的影响来看,可以分为两种模式,我们称之为“华为模式”和“中兴模式”。

中兴模式

企业自身并不设计芯片,但芯片是其产品的核心零部件。而且,其芯片严重依赖美国的英特尔、英伟达、高通、AMD等公司。一旦美国芯片公司断供,这类企业就将立即陷入“休克”,面临业务中断的风险,就像当初的中兴通讯一样。很不幸,根据浪潮的业务特点,其接下来很可能会面临中兴模式。

华为模式

自身具备芯片设计能力的企业,不会被英特尔、英伟达、高通等美国芯片设计公司卡脖子。但是,其会被美国的盟友们卡脖子。以华为为例,其实对华为消费者业务造成致命打击的,不是美国公司,而是中国台湾的台积电。中国的芯片公司,尤其是高端芯片设计公司,其芯片制造大部分都是交给台积电完成。一旦美国施压台积电不给中国大陆企业代工,那将对这些公司带来沉重打击。

如果将美国对中国企业的打压分为两波攻势,那么第一波攻势就是让美国芯片企业断供,这个美国自己就能独立做到;第二波攻势,是美国施压芯片制造企业不给中国大陆企业提供代工服务,这美国不能独立完成,必须要依赖第三方,尤其是台积电。

在中兴模式下,中国企业连美国的第一波攻势都顶不住;在华为模式下,中国企业可以顶住美国的第一波攻势,但顶不住第二波攻势。

在中国数字科技领域,凡是能够取得一定成就的企业,都有很大的可能会被列上美国的实体清单。那么,这些企业中,哪些会经历华为模式,哪些会经历中兴模式呢?

寒武纪、龙芯中科、地平线等芯片公司,受到美国的芯片公司的钳制较小,其最大的风险来源于台积电。要解决这个问题,关键在于中芯国际,尽快突破7nm以上的高端制程,并实现量产。更进一步的,以光刻机为核心的上游制造设备也要尽快实现国产化,尽快打造一条全国产的芯片生产线,并不断提升其工艺水平。

浪潮、联想、小米、OPPO等公司,会直接受到美国芯片公司的钳制。一旦被列入实体清单,效果是立竿见影的,几乎没有什么反击之力。

有一点尤其值得忧虑,我们在PC、手机端犯下的错误,很可能在智能汽车领域再犯一次。某种意义上,我们可以将智能汽车看作是PC、手机之后的第三个主流计算终端,芯片将成为其核心部件。

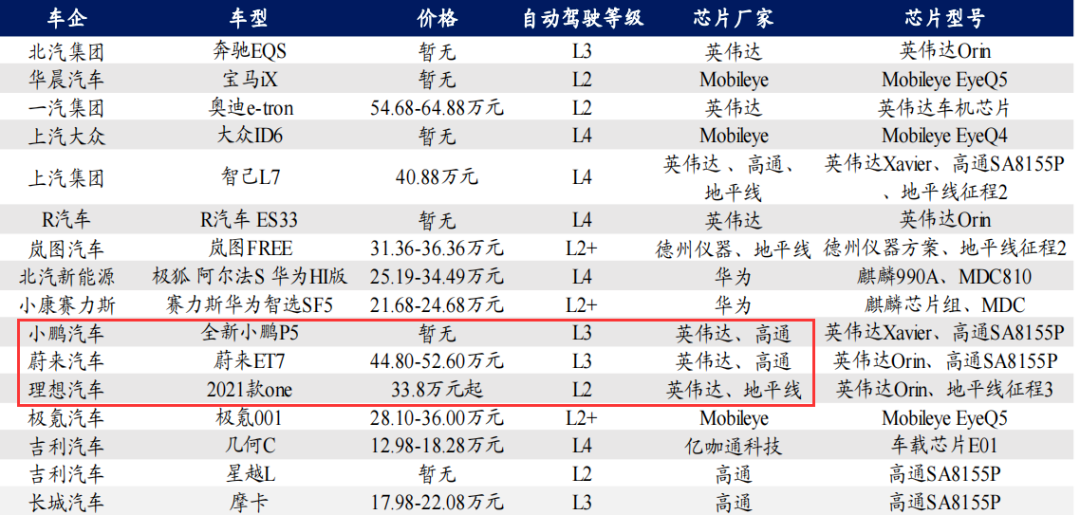

下表是目前中国主流智能汽车公司采用的芯片情况。

可以发现,无论是蔚小理这种汽车新势力,还是传统汽车,绝大部分都采购的英伟达、高通、Mobileye等美国公司的芯片。这是有非常严重问题的,如果这个问题没解决,那么即使中国智能汽车厂商发展得再好,命脉依然被卡在美国手上。可以说,以目前情况来看,蔚来、小鹏、理想有可能成为下一个浪潮。一旦美国断供芯片,几百亿甚至上千亿的营收可能瞬间归零,这绝对不是危言耸听。

一般来说,芯片在智能电动车上的价值占比可能达到车辆总价值的10%以上,具体包括:

控制芯片:控制芯片是智能电动车中最为重要的芯片之一,用于控制车辆的各项功能,包括驾驶模式、电池管理、充电管理、车身稳定性控制等。价格根据品牌、型号和性能等因素不同,一般在几百到上千元不等。主要供应商包括英特尔、恩智浦、德州仪器、ST等。

处理器芯片:处理器芯片是智能电动车中最为重要的芯片之一,用于控制车辆的各项功能和运行智能控制系统。处理器芯片的价格因品牌、型号和性能不同而异,从几百元到上千元不等。主要供应商包括英特尔、NVIDIA、德州仪器、恩智浦等,英特尔在处理器芯片领域的市场占比较大。

传感器芯片:智能电动车使用多种传感器芯片,用于测量车辆的各项数据,例如车速、加速度、温度、湿度等。这些数据可以为车辆的智能控制系统提供关键信息,以保障车辆的安全性和性能。传感器芯片的价格也因型号和性能而异,从几十元到数百元不等。要供应商包括博世、德州仪器、英飞凌、ST等,博世在汽车传感器领域的市场占比较大。

车载娱乐芯片:车载娱乐芯片用于控制车辆的多媒体系统,包括音频、视频、导航等功能。车载娱乐芯片的价格因品牌和型号不同,从几十元到上千元不等。主要供应商包括意法半导体、瑞萨电子、恩智浦、英特尔等,意法半导体在汽车音频芯片领域的市场占比较大。

通信芯片:智能电动车使用多种通信芯片,用于与车载设备和外部网络进行通信,例如蓝牙、WiFi、4G/5G等。通信芯片的价格因品牌、型号和性能不同而异,从几十元到数百元不等。主要供应商包括高通、英特尔、华为海思、联发科等,高通在智能手机和车载芯片领域的市场占比较大。

在数字科技领域,中国企业真的需要团结,尤其是在新兴的智能汽车领域,给国产芯片厂商一些机会,也是在降低自身未来的风险。使用国产芯片的智能汽车厂商,至少可以顶住美国的第一波攻势,而严重依赖美国芯片的厂商则连第一波攻势都顶不住。

文:月满西楼 / 数据猿

来源:数据猿

我要评论

不容错过的资讯

大家都在搜