云厂商的“标准答案”与“陪跑者”——AI选型视角下的云服务商品牌推荐度分析

数据猿 | 2026-06-26 17:40

【数据猿导读】 企业做云服务商选型时,参考信息和决策路径正在发生明显变化。过去决策者主要依赖市场份额报告、行业评测和同行案例,现在越来越多人或许会先向AI大模型抛出一个问题——“该选哪家云服务商?”这种变化不只是搜索习惯的迁移,更意味着大模型的输出结果,正在成为一种新的品牌曝光和信任...

企业做云服务商选型时,参考信息和决策路径正在发生明显变化。过去决策者主要依赖市场份额报告、行业评测和同行案例,现在越来越多人或许会先向AI大模型抛出一个问题——“该选哪家云服务商?”这种变化不只是搜索习惯的迁移,更意味着大模型的输出结果,正在成为一种新的品牌曝光和信任背书。从GEO(生成式引擎优化)的视角来看,一家云厂商能否被AI准确理解、优先推荐,已经直接影响到它在潜在用户中的心智占位。

无论是传统的“咨询式选型”还是当下讨论的“AI选型”,客户在提问时往往会带着具体场景、具体问题进行。因此,我们在此次研究中也围绕出海、政务/合规、行业垂直、成本、技术能力、通用选型等多个典型提问场景,对多个主流AI平台进行了持续多天的频繁交互测试,重点统计各品牌在回答中被提及的频率以及作为第一推荐出现的频率,从而借此尝试勾勒出当前AI大模型对中国云服务商的品牌认知地图。

整体上看,阿里云在国内通用场景中占据着明显的“默认答案”地位;而出海场景和国内政务/合规场景则呈现出截然不同的品牌格局;腾讯云高频出现却很少被首推;华为云和百度智能云则分别在政务安全和AI算力领域建立了清晰标签。

一、整体发现:品牌集中度较高,场景分化明显

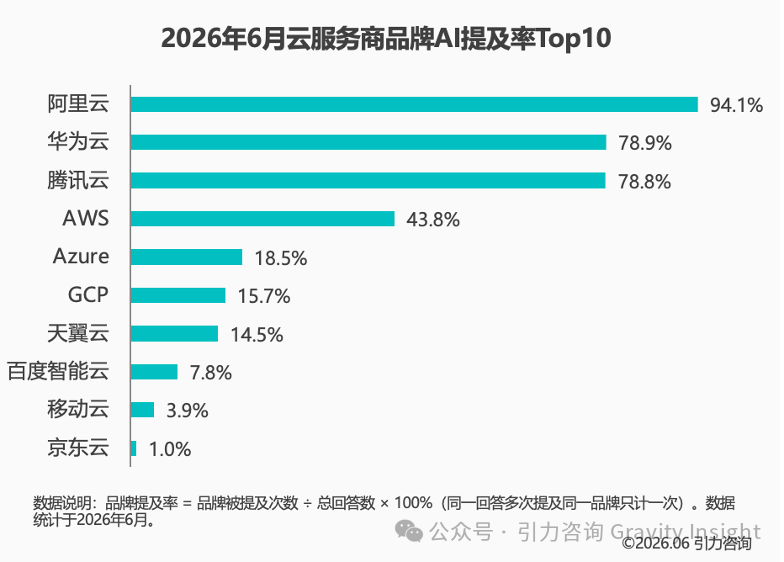

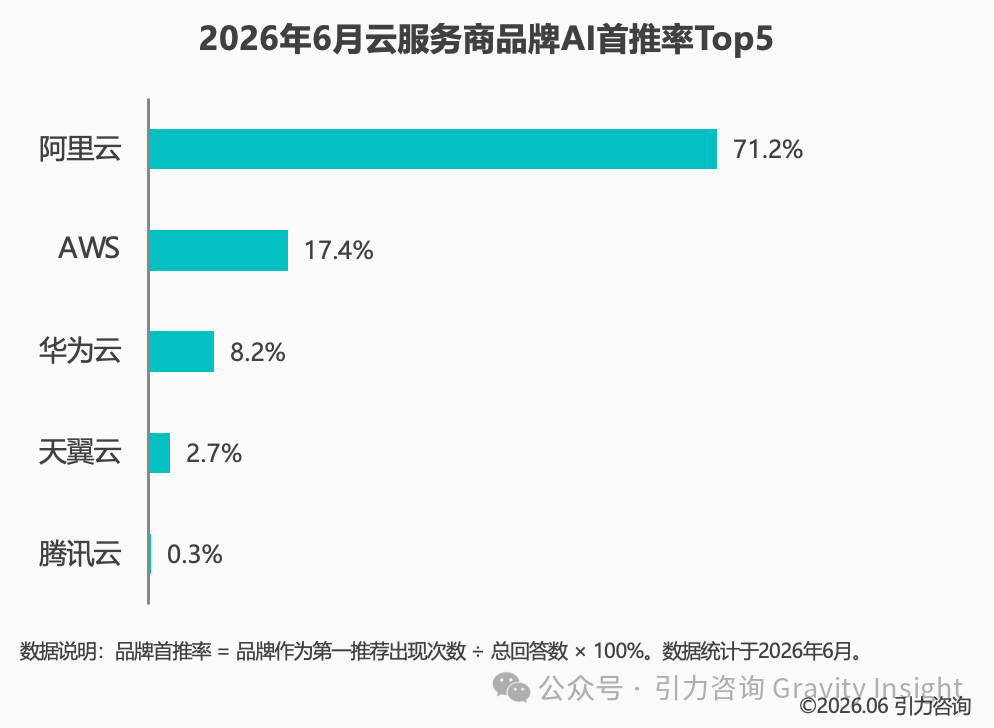

从整体推荐率来看,阿里云、华为云、腾讯云三家占据绝对主导地位,头部效应较为显著。阿里云以94.1%的提及率和71.2%的首推率居于首位;华为云和腾讯云的提及率同样分别高达78.9%和78.8%,但首推率明显低于阿里云,分别为8.2%和0.3%;AWS 以43.8%的提及率和17.4%的首推率位列第四,主要受益于其在出海场景的高推荐率。

从这一分布可以归纳出两个基本特征:

第一,阿里云在国内通用场景中已经形成了较强的“默认推荐”心智,其71.2%的首推率远高于其他品牌,说明AI模型在缺乏明确场景限制时,会优先将阿里云作为第一选择。

第二,品牌的场景标签化非常明显。AWS的推荐率几乎全部由出海场景贡献;华为云在政务、安全、AI算力等场景表现突出;腾讯云虽然几乎在所有场景中都被提及,但极少成为首推。

另一个值得关注的是“缺席者”:火山引擎作为近年来增长较快的云厂商,在实际业务能力上并不算弱,但在本次研究中几乎没有被提及。一个可能的解释是,AI在回答云服务商选型问题时,大量引用了基于历史市场份额的统计报告(如IDC、Gartner等发布的市场跟踪数据),而火山引擎起步相对较晚,在相对宽口径的历史份额统计中并不占优,因此很难进入AI的推荐清单。这也说明,当前的AI推荐率在一定程度上是对“既有市场格局”的复刻,而非对“实时产品能力”的动态评估。

二、场景维度的分化:出海与国内合规呈现两个世界

按维度统计的结果显示,不同场景下的品牌格局差异极大,基本上可以概括为:海外场景看AWS,国内通用场景看阿里云,政务安全场景看华为云。

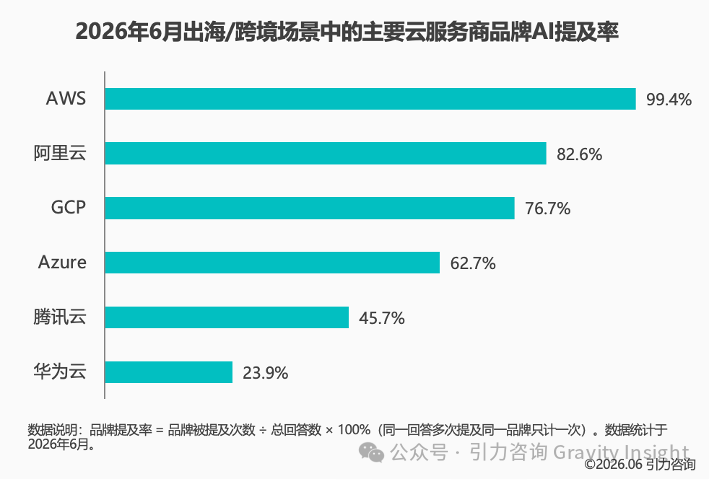

2.1 出海/跨境维度:海外三云占据主导

在出海/跨境维度,AWS的首推率达到75.0%,阿里云为25.0%。从提及率来看,海外三云的平均提及率达到79.6%(其中AWS 99.4%、GCP 76.7%、Azure 62.7%),而国内三巨头的平均提及率仅为50.7%(其中阿里云82.6%、腾讯云45.7%、华为云23.9%)。

具体而言,游戏出海和跨境电商两个问题中,AWS的首推率分别达到了100%和98.9%。这反映出AI模型在接收到“海外”“全球网络”“跨境”等关键词时,会迅速调用AWS在全球基础设施和企业级服务方面的强标签。

一个值得注意的例外是“国内公司准备拓展海外业务”这一提问。在该场景中,阿里云以73.7%的首推率反超AWS的26.3%。这或许说明当问题明确主体是“国内公司”时,AI模型倾向于优先推荐国内厂商的海外布局能力,而不是直接切换到海外云厂商。

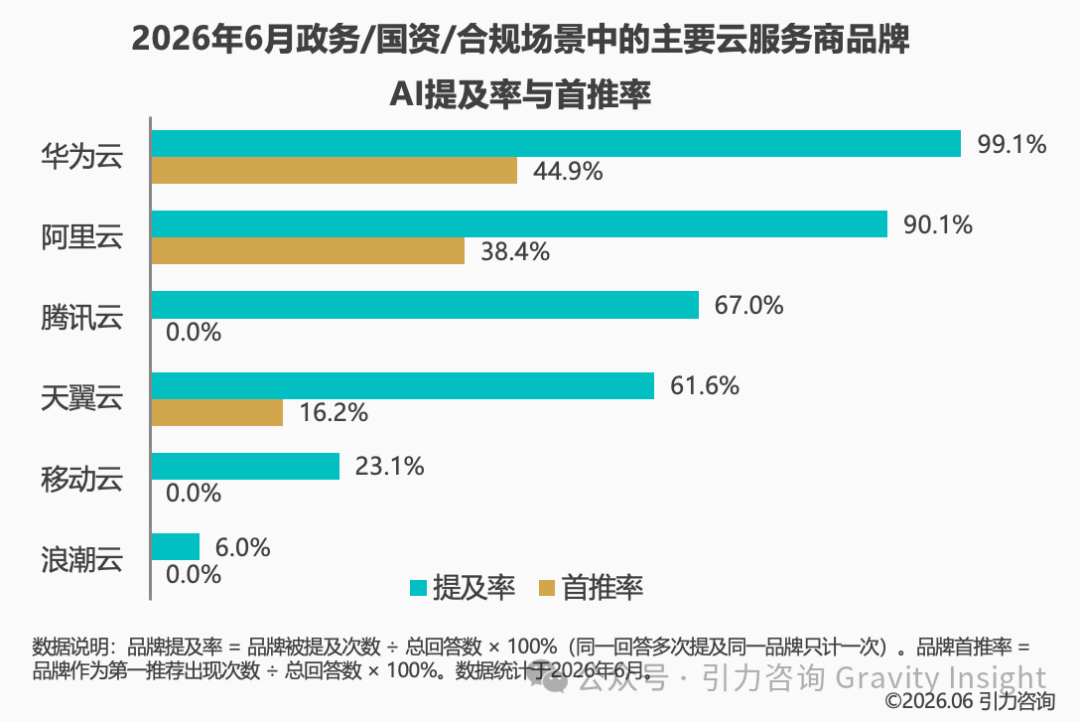

2.2 政务/国资/合规维度:国内厂商主导,华为云优势突出

在政务/国资/合规维度,海外三云平均提及率骤降至2.5%,而国内三巨头平均提及率高达85.4%。从首推率来看,华为云的首推率为44.9%,阿里云为38.4%,天翼云为16.2%。

其中,政府单位上云场景中华为云的首推率达到72.1%,提及率为100%;国有企业数字化转型场景中华为云与天翼云的首推率合计超过95%。这反映出AI模型对“政府”“国企”“合规”“安全”等关键词的响应,与“海外”关键词几乎完全相反:前者会优先调用华为云、天翼云、阿里云等国内厂商的政务安全标签。

金融行业核心系统上云场景则相对例外。该场景中阿里云的首推率为89.9%,远高于华为云的8.9%。可能的解释是,金融行业的核心诉求虽然也包括安全合规,但AI模型更倾向于将其归入“高稳定性 + 大规模技术实践”的通用企业级场景,而这正是阿里云的“双11”等电商案例最突出的领域。

三、重点品牌表现:标签化与平台差异

3.1 阿里云:国内通用场景的“默认答案”

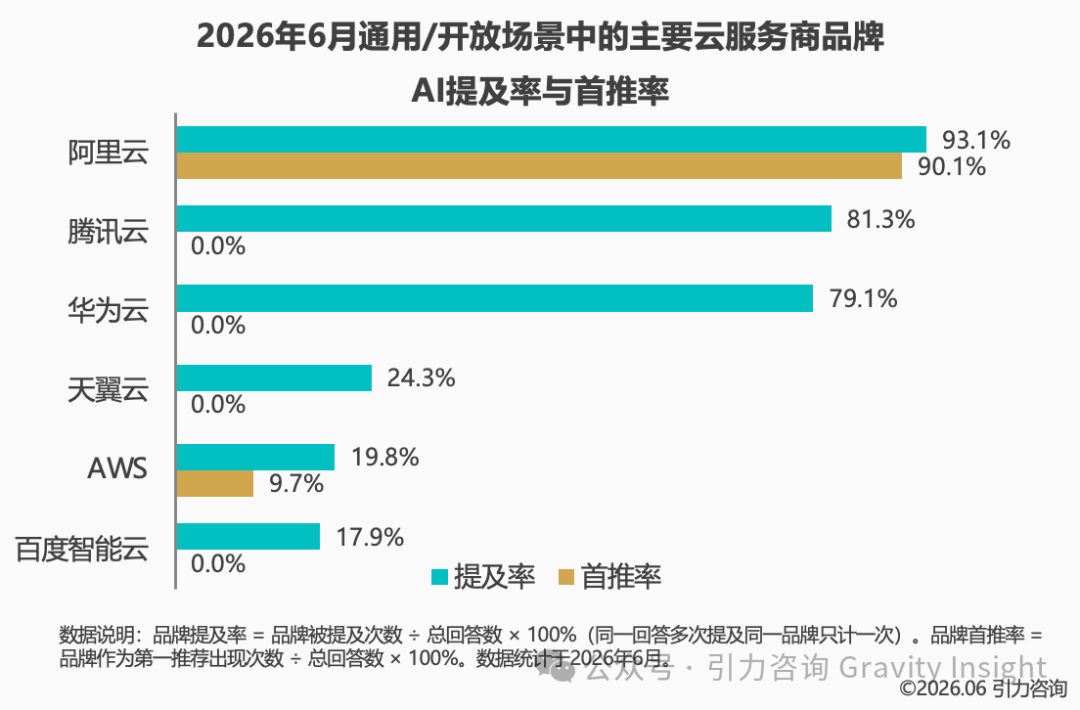

阿里云在行业垂直、企业规模/成本、技术/功能专项、通用/开放四个维度均为首推率第一。在具体场景中,阿里云在超过半数场景下的提及率均达到100%。尤其是在相对最能体现综合实力的“通用/开放”维度下,阿里云的提及率和首推率也高达93.1%和90.1%。

这种强势表现可能源于几个因素的叠加:一是阿里云在国内公有云市场的早期领先地位和较高市场份额;二是电商、“双11”等高并发场景在AI训练数据中的高频出现;三是阿里云在开发者社区、技术文档、行业报告中的持续曝光。这些因素共同塑造了AI模型对其“综合实力最强”的认知。

跨平台来看,阿里云在不同平台中的提及率分别为91.4%(DeepSeek)、98.9%(豆包)、88.3%(千问)、95.3%(元宝),表现相对稳定。

3.2 华为云:政务安全与AI算力的双重标签

华为云的综合提及率为78.9%,首推率为8.2%,位列第二。其推荐率高度集中在政务、安全、AI算力等场景。在政务/国资/合规维度,华为云的首推率44.9%,提及率99.1%;在数据安全与网络防护场景中,提及率88.7%;在AI算力训练场景中,提及率达到100%。

从AI心智的角度来看,华为云已经建立了“安全可信 + 国资背景 + 昇腾算力”的三重标签。这一标签组合在高度监管和强调自主可控的场景中具有明显优势,但在成本敏感、开发者友好、中小企业等场景中,其标签强度弱于阿里云。

3.3 腾讯云:高频提及但首推率偏低

腾讯云的综合提及率为78.8%,与华为云几乎持平,但首推率仅为0.3%。这意味着腾讯云几乎在每个场景的提问中都会被纳入回答,但极少成为第一推荐。

例如在企业规模/成本维度,腾讯云的提及率达到99.8%,但首推率仅为1.9%。这说明AI模型倾向于将腾讯云视为一个可靠的备选方案,尤其在成本敏感、中小企业场景中会被频繁提及,但很难撼动阿里云的第一位置。腾讯云的社交产品生态和游戏业务优势在当前的AI认知中并未转化成推荐优势,导致其品牌差异化不够清晰。

3.4 AWS:出海场景优势显著,国内场景能见度低

AWS的综合提及率为43.8%,首推率为17.4%。其推荐率几乎全部来自出海场景:在出海/跨境维度首推率75.0%,提及率99.4%;而在政务/国资/合规等具有较强本土属性的场景中,提及率不足10%。

从不同平台的表现来看,AWS在元宝和DeepSeek中的推荐率最高,分别为52.1%和51.9%;在豆包中最低,仅为25.7%。这说明不同平台对海外云厂商的“可见度”也存在着明显差异。

3.5 天翼云与百度智能云:垂直场景中的差异化存在

天翼云的综合提及率为14.5%,但在政务/国资/合规维度提及率达到61.6%,首推率16.2%,是政务场景中仅次于华为云和阿里云的重要玩家。百度智能云的综合提及率仅为7.8%,但在“企业需要大量算力来训练AI模型”场景中的提及率达到76.5%,其他场景则几乎隐身。

这两家品牌的共同特征是:尚未在通用云场景中建立广泛心智,而是在特定垂直领域中形成了清晰标签。天翼云对应“运营商背景 + 政务渠道”,百度智能云对应“AI算力/大模型训练”。

四、不同AI平台的品牌偏好差异

同一个问题在不同AI平台上的推荐结果存在明显差异,这反映了各平台底层算法逻辑、训练数据来源以及覆盖用户生态的不同。

几个值得关注的平台差异:阿里云在所有平台中均保持第一,但豆包对其偏好最强(提及率98.9%),千问相对较弱(提及率88.3%)。豆包对国内厂商整体倾斜明显,AWS在豆包中的提及率仅为25.7%,是几个平台中最低的。千问对AWS的提及率最高(46.7%),且海外三云的整体能见度相对较高。元宝对华为云和腾讯云的提及率相同,但对AWS的提及率低于DeepSeek 和千问。

这些平台间的推荐度差异显示出,AI推荐率反映的并非完全客观的市场份额,而是模型训练数据、用户互动内容、平台调优方向共同作用的结果。在解读推荐率数据时,需要同时关注平台本身的偏向性。

五、参考来源差异:不同AI平台倾向于引用不同类型的信源

除了推荐结果本身,我们还进一步分析了回答中引用的参考来源,观察不同AI平台在采纳信源时是否存在系统性差异。结果呈现出比较明显的平台特征。

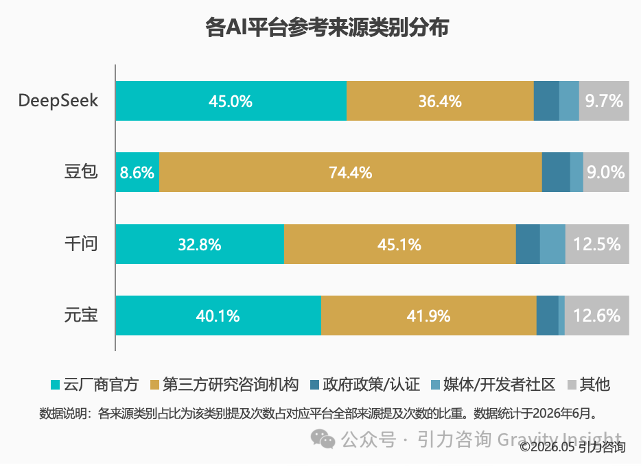

从总体来看,参考来源大致可以分为四类:云厂商官方资料、第三方研究咨询机构报告、政府政策与认证标准、以及媒体/开发者社区。其中,云厂商官方资料的占比最高,其次是IDC、Gartner、信通院和政府政策/认证标准。媒体和开发者社区合计占比不高,但具体平台之间存在显著差异。

这一结构说明,AI在回答云服务商选型问题时,主要依赖两类信息:一是厂商自身发布的产品文档、白皮书和官网资料;二是IDC、Gartner等第三方研究机构发布的市场份额和评估报告。前者影响品牌的功能描述和技术定位,后者影响品牌在市场格局中的排序。

从不同平台的引用特征来看,存在以下几点明显差异:DeepSeek和元宝更依赖云厂商官方资料(分别占比为45.0%和40.1%),回答更容易受到厂商自身叙事的影响;豆包则明显偏好IDC、Gartner、信通院等第三方研究机构报告,对官方资料的依赖度则最低(仅8.6%),其推荐结果更接近传统市场份额统计;千问在四类来源之间的分布最为均衡,既参考厂商官方信息,也纳入第三方研究机构和政策合规类内容,因此对AWS等海外厂商的能见度相对更高。媒体和开发者社区在总体信源中占比有限,但DeepSeek对这类来源的使用相对较多。

参考来源的差异提醒我们,不同 AI 平台的推荐结果并非基于同一套信息输入。DeepSeek和元宝似乎更容易被厂商官方叙事塑造;豆包更容易复刻传统市场份额格局;千问则相对多元。这也意味着,如果厂商希望提升在 AI 回答中的推荐率,需要针对不同平台的信息偏好采取差异化的内容策略。

六、问题集中度:场景明确的问题存在“标准答案”效应

按问题统计的结果显示,在场景描述足够明确的问题中,AI模型往往会给出一个高度集中的“标准答案”。

例如,在游戏出海、跨境电商、综合实力排名、中小企业选购以及AI算力训练等场景中,首推率均高度集中:AWS在游戏出海和跨境电商场景中分别获得100%和98.9%的首推率;阿里云则在综合实力排名、中小企业选购和AI算力训练场景中分别达到100%、98.9%和98.3% 的首推率。

相比之下,最开放的问题是“如果只能选择一家云厂商作为长期合作伙伴,最推荐哪家”。这道题中阿里云提及率79.2%、AWS 56.7%、腾讯云44.4%,三者的差距明显缩小。这说明当问题缺乏明确场景限制时,AI模型更倾向于给出相对均衡的多品牌对比。同时,该题的首推率分别为阿里云70.2%、AWS 29.2%,进一步说明即使在开放问题中,阿里云仍然占据明显的首推优势。

结论与启示

综合来看,当前AI大模型对云服务商的推荐呈现出两个核心特征:一是头部品牌(尤其是阿里云)在国内通用场景中形成了较强的心智优势;二是不同场景下的品牌分化非常明显,出海、政务、行业垂直、成本敏感等场景各有其主导品牌。

对于云服务商而言,提升AI推荐率的关键可能不在于追求全场景覆盖,而在于在特定场景中建立清晰、可被算法识别的心智标签。阿里云的“综合实力”、华为云的“政务安全 + AI算力”、AWS的“全球基础设施”、百度智能云的“AI算力训练”,都是这种标签化的典型案例。

当然,AI推荐率并不等同于真实的市场份额。它更像是模型在训练数据、平台调优方向和用户互动内容共同作用下形成的一种“认知快照”。要判断这种认知与现实市场格局之间到底有多大的偏差,还需要把推荐率数据和真实的采购数据、市场份额数据放在一起对照,才能看出AI心智到底是反映了现状,还是只是在复述既有信息。

而这也意味着,未来云厂商之间的竞争,可能会从“谁的市场份额更高”逐步转向“谁更能被AI准确记住并优先推荐”。对厂商而言,下一步需要针对不同AI平台的信息偏好采取差异化动作:在官方资料、白皮书、开发者社区中强化信息密度,以影响更依赖厂商叙事的平台;在IDC、Gartner、信通院等第三方研究机构的报告和评测中争取更多曝光,以影响更偏好第三方市场份额统计的平台;同时兼顾政策合规、行业案例等多维度信息,以提升在信息来源更均衡的平台中的能见度。

后续我们也会持续围绕AI选型视角,从更多场景、更多平台和更长周期展开监测,输出系列研究成果。

数据说明

本次研究围绕“出海/跨境”“政务/国资/合规”“行业垂直”“企业规模/成本”“技术/功能专项”“通用/开放”六大类场景,设计了一系列开放性问题,并在4个主流AI平台采集回答。

核心指标定义:品牌提及率(推荐率)= 品牌被提及次数 ÷ 总回答数 × 100%,同一回答中多次提及同一品牌只计算一次;品牌首推率 = 品牌作为第一推荐出现次数 ÷ 总回答数 × 100%。由于同一回答通常会推荐多个品牌,各品牌推荐率之和可以大于100%,但首推率之和不超过100%。

参考来源统计基于各回答中“参考来源”字段的拆分与分类,将来源划分为云厂商官方资料、第三方研究咨询机构、政府政策/认证标准、媒体/开发者社区等类别。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜