数据资产入表攻略:数钱数到手软的秘诀!

原创 一蓑烟雨 | 2023-12-28 21:35

【数据猿导读】 在数字化时代,数据已成为企业最宝贵的资产之一。随着信息技术的飞速发展,数据资源在企业经营、决策支持乃至创造新的收入渠道方面发挥着日益重要的作用。因此,如何在会计上合理处理数据资产,成为了一个迫切需要解决的问题。

在数字化时代,数据已成为企业最宝贵的资产之一。随着信息技术的飞速发展,数据资源在企业经营、决策支持乃至创造新的收入渠道方面发挥着日益重要的作用。因此,如何在会计上合理处理数据资产,成为了一个迫切需要解决的问题。

近期发布的《企业数据资源相关会计处理暂行规定》(以下简称《规定》),针对这一问题提出了明确指导,该文件将数据资源分类为无形资产和存货两大类,为企业提供了一个清晰的会计处理框架。

大体来看,可以简单的理解为:企业自用的数据资源可以归为无形资产,对外出售的则归类为存货。这两类数据资源在会计处理上有着本质的不同,这不仅体现在其价值评估和摊销方法上,也体现在其对企业财务状况的影响上。接下来,我们就这两类数据资产进行更深入的分析。

数据资源作为无形资产的会计处理

在会计领域,无形资产被定义为非货币性资产且无形态的资产。数据资源,作为现代企业的一个关键组成部分,通常满足这一定义。当数据资源如客户信息数据库、分析报告在企业内部被用于产生长期的经济利益时,它们被视作无形资产。这些资源的价值并不在于物理形态,而在于它们所含信息的潜在价值。

企业在确认数据资源为无形资产时,需评估其预期的未来经济利益,并确保这些资源是可控且未来利益是可靠的。

无形资产的会计处理包括初始计量和后续计量,初始计量时,无形资产的成本应当包括购置成本、直接归属于资产的准备费用以及开发成本。在后续计量中,无形资产通常以成本减去累计摊销和累计减值损失来计量。摊销是将无形资产的成本在其预期使用寿命内系统地分配的过程,而减值测试则是定期评估无形资产是否遭受了价值减少。

例如,如果企业购置了一套价值100,000元的客户数据分析软件,预计使用寿命为5年,那么每年的摊销费用为20,000元。若在使用过程中,由于市场变化,软件的预期利益减少,则可能需要进行减值测试。

接下来,我们就以具体的案例,来看看所谓的数据资产入表,到底是入什么表,具体是怎么入表的?

具体来看,数据资产所入的表可以分为两类,一类是在会计报表附注中对数据资源相关会计信息进行披露;另一类是入“三张表”(资产负债表、利润表、现金流量表)。

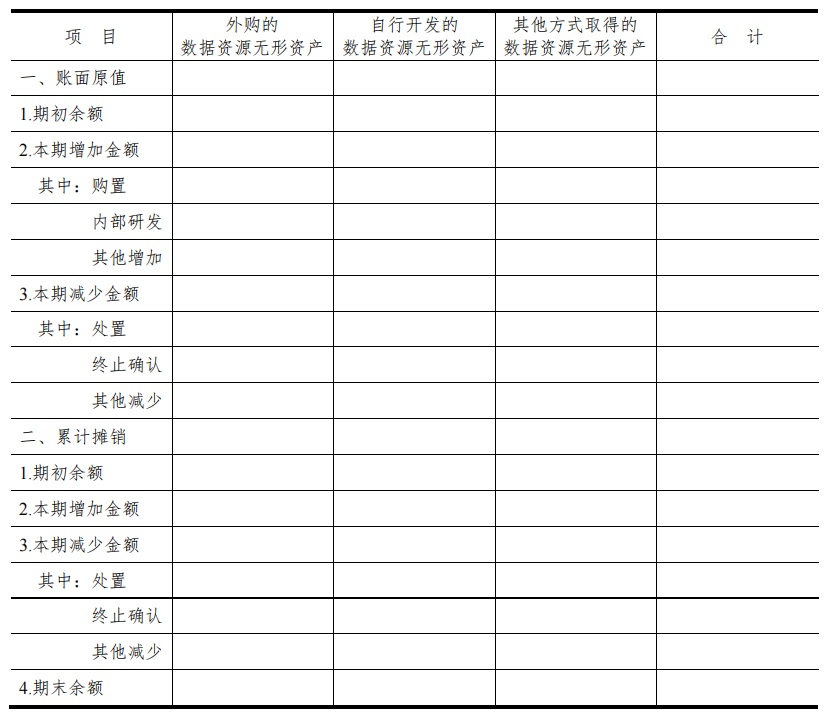

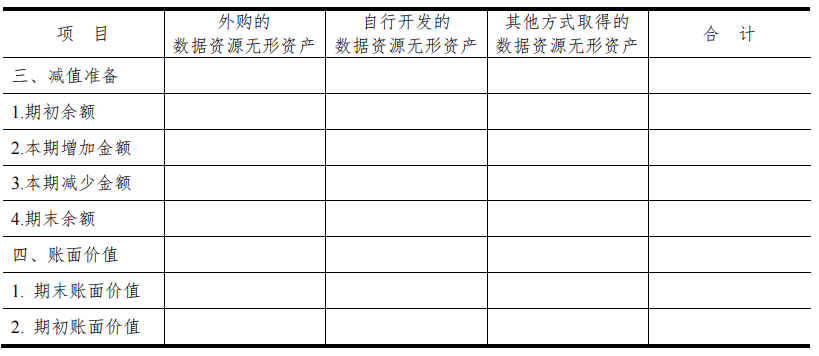

先来看数据资源无形资产的会计信息披露,根据新规,企业需按照相关会计准则,在财务报表的附注中披露无形资产的相关会计信息,披露内容应包括无形资产的账面价值、累计摊销额、减值准备以及未来摊销计划等。具体表格大概“长”成这样:

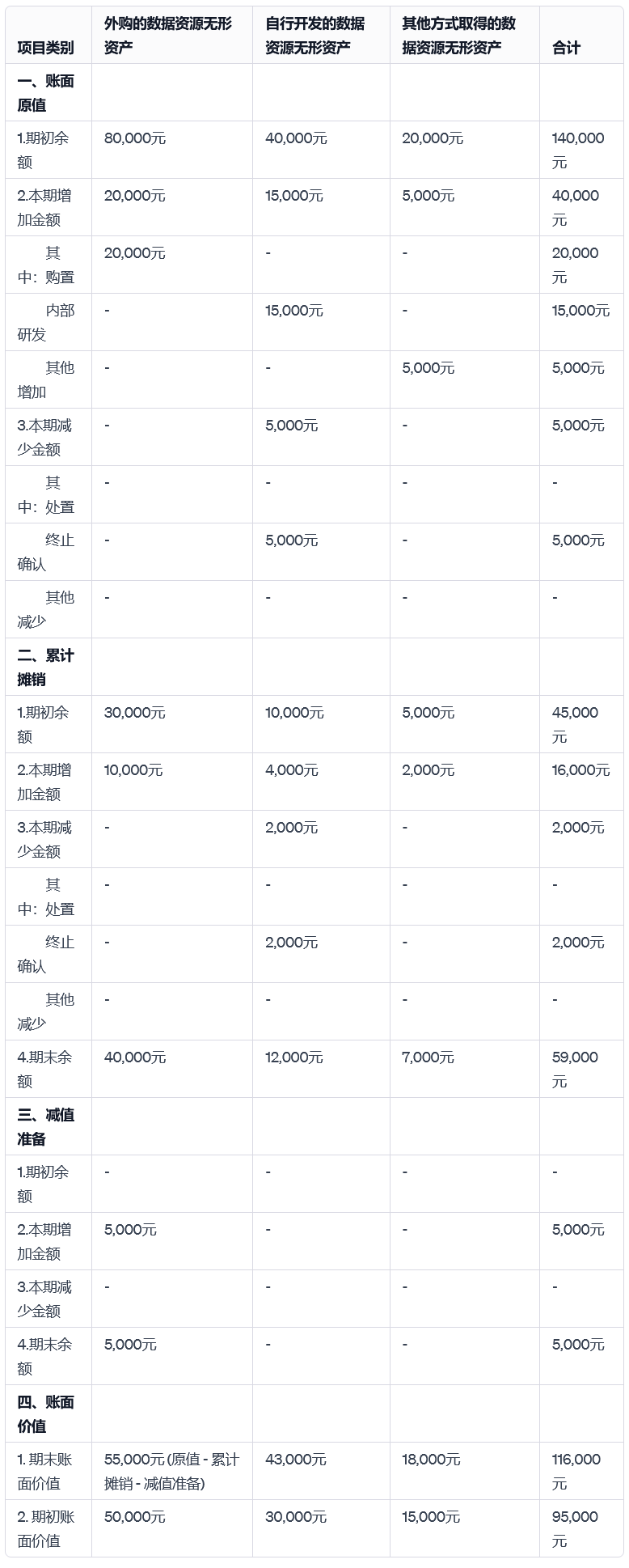

假设某A公司拥有以下无形资产:外购客户数据库、自行开发的市场分析软件、其他数据资源。以下是根据最新政策文件格式要求编制的会计信息披露示例:

在这个案例中,A公司的数据资源无形资产会计信息披露表展示了三类数据资产:外购的、自行开发的以及其他方式取得的,表格详细反映了每类资产从期初到期末的价值变化。

例如,外购客户数据库的账面原值增加了20,000元,这可能是由于新的购置。而自行开发的市场分析数据,其原值增加了15,000元,反映了研发的投入,但也有5,000元因为终止确认而减少。

累计摊销方面,所有类别的数据资源都出现了本期增加,这表明了资产随时间的价值消耗。特别地,外购的数据资源因为市场变化,增加了5,000元的减值准备,减少了其账面价值。

最终,表格呈现的期末账面价值为116,000元,比期初的95,000元有所增长,显示了公司在数据资源方面的总体投资和价值变化。这种详细的披露有助于利益相关者更好地理解公司数据资源无形资产的财务状况。

接下来,我们来分析数据资源无形资产,对另外三张表的影响。

资产负债表

在资产负债表上,无形资产的初始确认增加了总资产的价值,而随后的摊销和可能的减值减少了其账面价值。这种变化直接影响企业的净资产和资产负债比率,从而影响投资者和债权人对企业财务健康状况的评估。

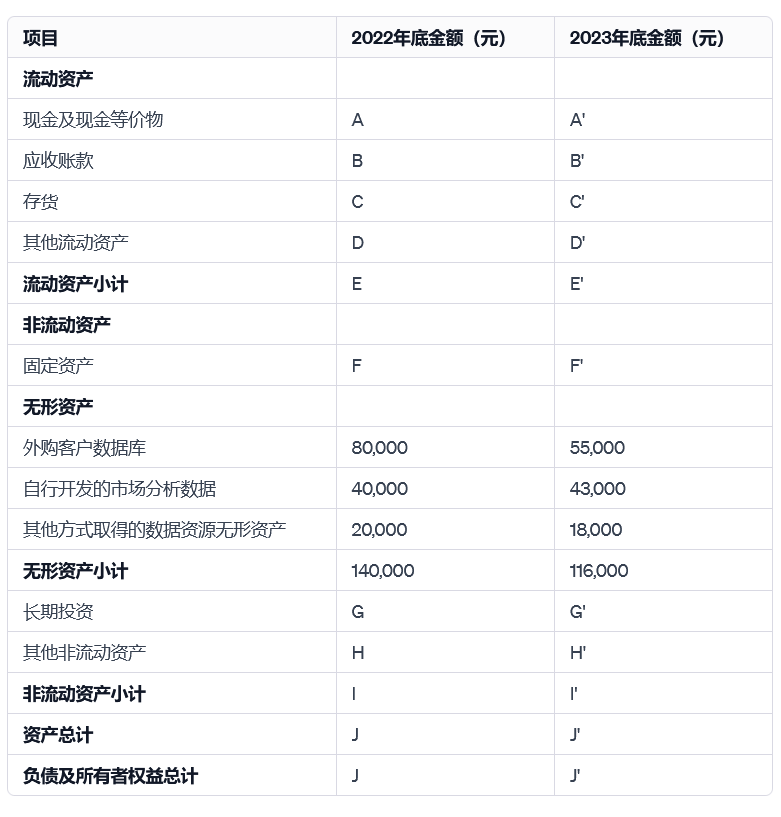

为了简化分析,我们只分析跟数据资产相关的会计项目,其他项目用字母代替,并分析2022、2023年的情况。

数据资源无形资产的影响来看,资产负债表中的无形资产有变动,其中外购客户数据资源从80,000元减少至55,000元,反映了一年的摊销和可能的减值。

自行开发的市场分析数据,从40,000元增加至43,000元,显示了进一步的开发投资和摊销的影响。

其他方式取得的数据资源无形资产,从20,000元减少至18,000元,可能是因为摊销。

无形资产总计从140,000元降至116,000元,表明了无形资产在年度内的净值变化。

利润表

在利润表方面,无形资产的摊销被视作经营成本,定期减少企业的净利润。如果发生减值,将导致额外的非经常性损失,进一步影响利润水平。这些变动反映在营业利润和净利润上,对企业盈利能力的评估产生影响。

在上表中,无形资产摊销从2022年的20,000元增加到2023年的25,000元,反映了新购置的无形资产或对现有无形资产更快的摊销速度,无形资产摊销的变化对营业费用和净利润产生了显著影响。

现金流量表

对现金流量表的影响主要体现在经营活动产生的现金流量中,虽然无形资产的购置和开发在支付时会产生现金流出,但其摊销并不导致现金流量的变动。因此,无形资产的会计处理主要通过影响净利润,进而影响现金流量表中经营活动产生的现金流量的调整项目。

数据资源作为存货的会计处理

在会计准则中,存货是为了出售或在生产过程中用于销售的资产。当数据资源被企业用于对外交易,如出售市场调研数据或客户行为分析报告时,它们被视为存货。这类数据资源的核心特征在于其生产或获取是为了直接或间接实现销售收入,而非为企业内部使用或长期持有。例如,一家市场研究公司可能将其收集的消费者数据分类为存货,因为这些数据是用于出售给其他公司的。

存货的会计处理涉及初始计量和后续计量,初始计量时,存货的成本包括其购置成本和将其带到现状和所在地的其他成本。对于数据资源存货,成本可能包括收集、处理和分析数据所产生的直接费用,以及数据采集、分析、加工的费用以及与存货管理相关的间接成本。

在数据资源存货的后续计量中,跌价准备是一个重要指标,存货跌价准备是当存货的账面价值超过其可变现净值时必须做出的会计调整。例如,如果一家公司拥有的某种数据资源因市场需求下降而价值降低,则需要对该存货计提跌价准备,这种准备的计算基于存货的账面价值与其在市场上预期能卖得的净额之间的差额。

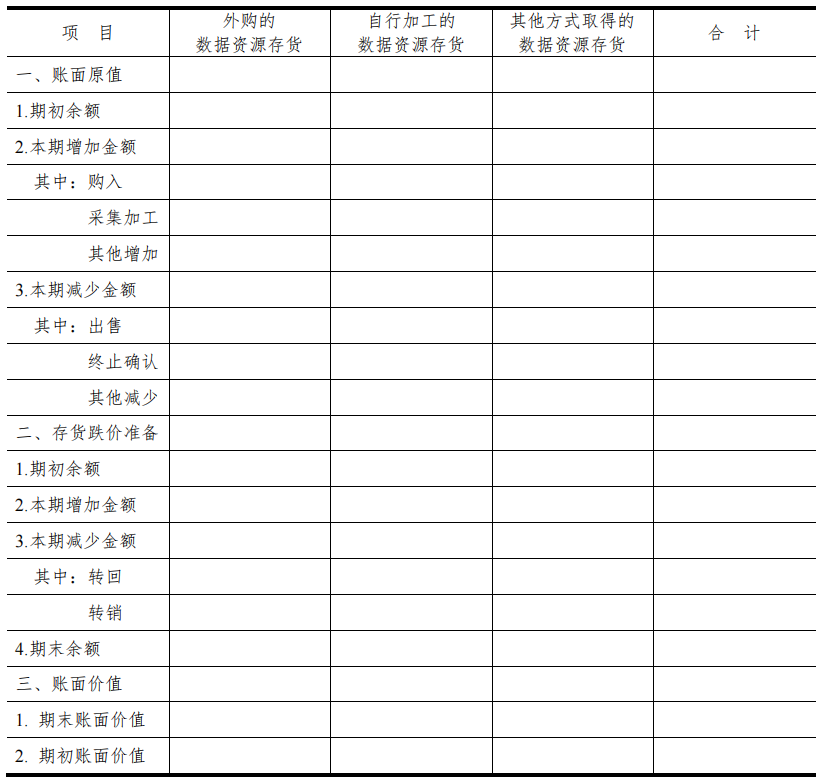

根据《规定》,企业应当按照外购存货、自行加工存货等类别,对确认为存货的数据资源(以下简称数据资源存货)相关会计信息进行披露,并可以在此基础上根据实际情况对类别进行拆分。以下是信息披露的格式要求:

接下来,我们就以具体的例子,来看看数据资源存货资产是怎么进行会计信息披露的。

在这个存货会计信息披露表格中,详细披露了数据资源存货的相关信息。例如,外购的数据资源存货账面原值的期初余额为80,000元,期内增加了5,000元,减少了1,000元。这表明公司在这一年中投入了额外的资金来增加其存货,但也有一部分存货被消耗或销售。

对于外购的数据资源存货,本期增加了500元的跌价准备,减少了200元。跌价准备增加500元,可能是该部分存货的市场价值下降。而跌价准备减少200元,可能是该部分存货市场价值回升,可能是转回或转销。

在此,我们有必要对会计报表中转回、转销这两个概念进行简单说明。转回是指之前已经对存货计提的跌价准备在后续期间被部分或全部取消的情况,转回通常发生在存货的可变现净值有所提高时,例如由于市场需求增加或成本降低。转销是指将存货的账面价值永久性地减少,通常是因为存货部分或全部已不再有价值或不可销售。例如,如果某批数据资源由于技术过时或不再符合市场需求而变得无用,这部分存货的价值可能会被完全转销。

最终,外购的数据资源存货的期末账面价值为83,700元,较期初的80,000元有所增长,说明尽管存在跌价准备,这类存货的整体价值仍在增加。

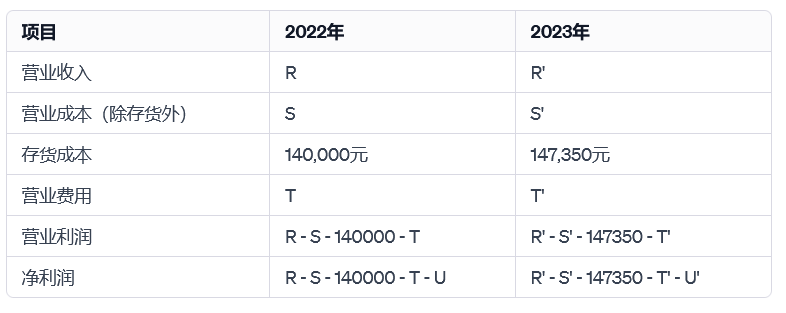

接下来,我们来看数据资源存货对于资产负债表的影响。

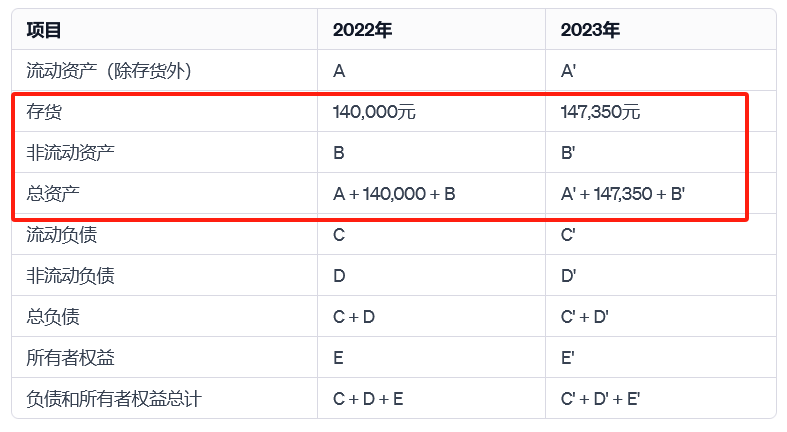

在这个表格中,存货的增加从2022年的140,000元到2023年的147,350元直接影响了资产负债表中的流动资产和总资产。

再来看看利润表的情况。

在这个表格中,存货成本的变化(从2022年的140,000元增加到2023年的147,350元)直接影响了营业成本和营业利润。这种增加可能会导致营业成本的增加,从而影响营业利润和净利润。

最后来看看对现金流量表的影响。

在这个表格中,存货的变化(从2022年的140,000元增加到2023年的147,350元)直接影响了经营活动产生的现金流量。存货增加可能意味着企业在购买更多存货上投入了更多现金,影响了现金流的流入和流出。这种增加可能导致经营活动现金流的减少,尤其是在存货购买占比较大的情况下。通过这种分析,企业可以更好地理解存货管理对现金流的影响,以及如何优化存货水平以改善现金流状况。

数据资源会计处理的战略意义

数据资源的会计处理在当今企业管理中发挥着越来越重要的作用,尤其是在决策支持、风险管理、透明度和合规性等方面。随着数据成为新的关键资产,正确处理数据资产的会计事项对企业的长期成功至关重要。

会计信息在数据资源管理中起着核心作用,它提供了关于数据资产的价值、成本、效益和潜在盈利能力的关键见解,帮助管理层做出更加明智的决策。例如,通过对数据资源的财务分析,企业可以确定投资于数据采集、分析和存储的优先顺序,以及这些投资的预期回报。准确的会计信息也可以揭示数据资产的使用效率和盈利模式,为企业提供改进操作、增强客户关系和创新产品或服务的机会。

此外,合理的数据资源会计处理,是识别和管理与数据相关的财务风险的关键。这包括评估数据资产的减值风险、过时风险以及与数据安全和隐私相关的潜在成本。通过监控这些风险因素,企业可以采取预防措施,比如设定适当的数据资产折旧政策、投资于数据安全技术和实施严格的数据治理规范。这种风险管理不仅可以保护企业免受潜在的财务损失,还可以维护企业的市场声誉和客户信任。

而且,遵守会计准则和监管要求,确保数据资源会计处理的透明度和合规性,对于企业来说至关重要。这不仅有助于提高内部管理的透明度,还有助于满足外部利益相关者的信息需求。透明的会计披露使投资者、监管机构和其他利益相关者,能够准确评估公司的财务状况和经营绩效。

当然,在市场层面,数据资产入表,利好大数据产业的技术供应商,比如数据库领域的达梦、镜舟科技、南大通用,数据治理领域的网易数帆、阿里瓴羊、星环科技,数据分析领域的帆软、思迈特、Kyligence,数据安全领域的360、奇安信、启明星辰等。

综上所述,随着数据在商业运作中的作用日益增强,企业需要不断调整其会计做法,以准确反映数据资产的价值和影响。未来,随着技术进步和市场动态的变化,企业需要持续评估和更新其数据资源的会计处理方法,以保持其财务报告的准确性和相关性。通过这样做,企业可以确保在快速变化的商业环境中保持竞争力和可持续发展。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜