扛不住了!高傲的英特尔也准备靠“裁员”过冬了?

原创 月满西楼 | 2022-10-13 19:47

【数据猿导读】 10月12日,据美媒援引知情人士消息报道,芯片巨头英特尔公司正计划大规模裁员,裁员计划最早将于本月公布,裁员规模可能达到数千人,包括销售和营销部门在内的部分部门可能会裁员约20%。甚至有消息称,英特尔将在全球范围内裁员1.2万人。目前,英特尔共有11.3万名员工,1.2万人相当...

从全球市场来看,接下来芯片产业都将承受巨大压力。IDC数据显示,2022年第二季度全球传统PC出货量同比下降15.3%,第三季度继续同比收缩15%。与此同时,整个芯片市场已经从2021年和2022年上半年的缺芯状态,转向芯片过剩,各类芯片的价格都遭遇了不同程度的回落。覆巢之下无完卵,芯片市场的寒意很快就传导到每一个企业身上。作为芯片领域的重要玩家,英特尔自然无法独善其身,其股价已经从年初的高点近乎腰斩。某种程度上,英特尔已经被资本市场“抛弃”了。

英特尔股价走势 数据来源:同花顺

在芯片设计、制造领域,严重掉队

整个大环境不好固然是重要原因,但英特尔最大的问题并非来自市场,而是因为其自身的竞争力衰退。英特尔大规模裁员的消息看似突然,其实只是其目前困境的最新表现而已。英特尔作为一个老牌芯片企业,近几年都在艰难转型。从目前的情况来看,英特尔的转型难言成功。在芯片设计领域,英伟达牢牢占据最有潜力的GPU市场,AMD蚕食英特尔原有的CPU优势;在芯片制造领域,英特尔的先进制程迟迟没有进展,已经被台积电远远地甩在后面。

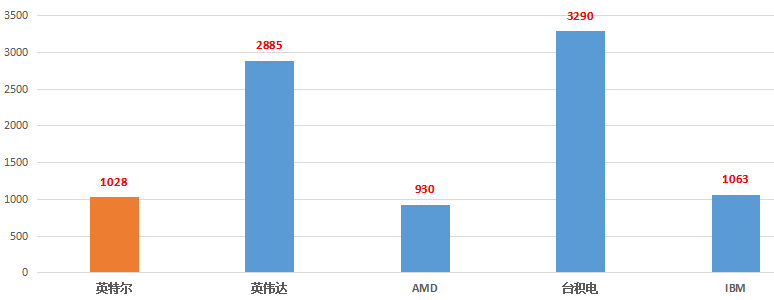

数据猿统计了英特尔、英伟达、AMD、台积电、IBM的市值,其中,英伟达、AMD是英特尔在芯片设计领域的主要对手,台积电是英特尔在芯片制造领域的主要对手。之所以也列出IBM的市值,是因为从发展态势来看,英特尔很像IBM——曾经都是行业霸主、美国科技产业的骄傲,但越来越跟不上时代的发展步伐,都在苦苦寻找突破方向,但转型都不算成功。

从市值上看,英特尔已经快要跌破1000亿美元了,跟市值同样近1000亿美元的IBM是一对“难兄难弟”。并且,英特尔已经被英伟达和台积电甩开距离,市值只有这两家公司的三分之一。甚至是曾经英特尔看不上的“小弟”AMD,市值也快逼近自己。

英特尔与竞对的市值对比(亿美元)-2022年10月12日 数据来源:同花顺

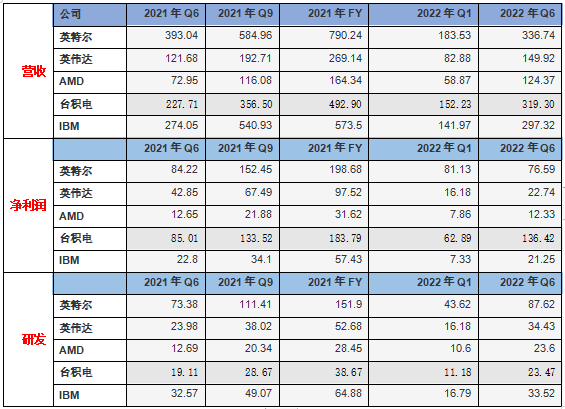

市值只是最后的结果,业务的发展才是内因。为此,数据猿对比分析了这几家公司近几个季度的营收、净利润、研发投入情况(单位,亿美元)。其中,台积电的数据经过汇率换算(1新台币=0.03137美元)。

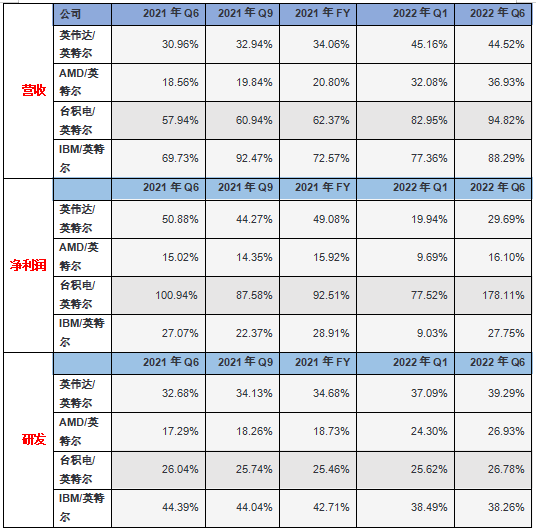

为了更清楚的对比几家公司的情况,我们对数据进行了简单的处理,将英伟达、AMD、台积电、IBM的营收、净利润、研发数据除以英特尔的对应数据,得出这几家公司的“含Intel量”(各项数据占英特尔的比例)。

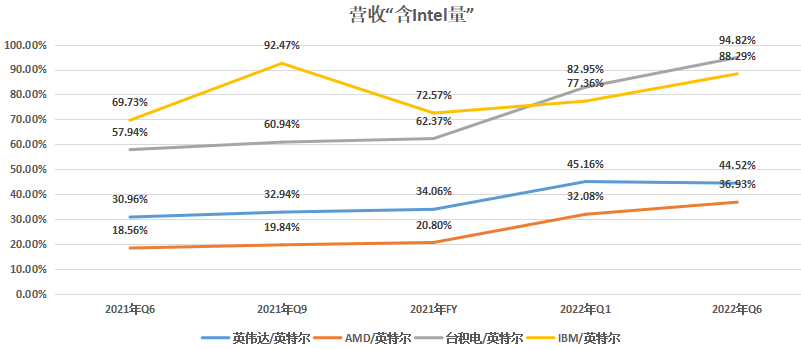

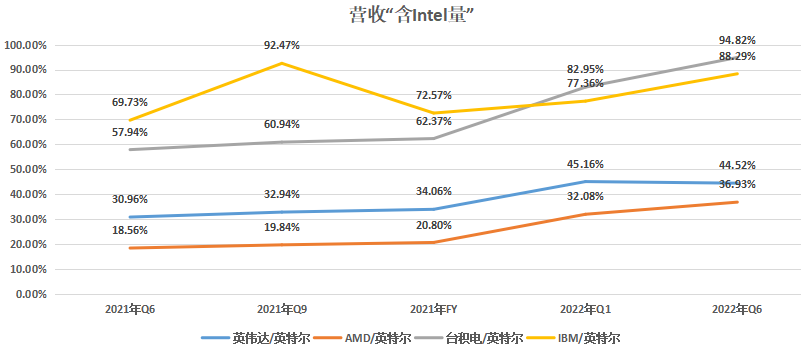

从营收角度,英伟达、AMD、台积电的营收占英特尔的比例在持续提升。2021年上半年,英伟达营收只有英特尔的30.96%,到2022年上半年,已经达到英特尔的44.52%,一年时间提升了近14个百分点;AMD的营收占比则从18.56%提升到36.93%,提升了近一倍;台积电的营收占比从57.94%提升到94.82%,提升了近37个百分点。即使是尽显颓势的IBM,其营收占比也从57.94%提升到88.29%,提升了超过30个百分点。也就是说,无论是相对于芯片设计领域的英伟达、AMD还是制造领域的台积电,英特尔都在走下坡路,而且下滑速度很快,其颓势甚至比IBM更加明显,这才是资本市场抛弃英特尔的根本原因。

英伟达、AMD、台积电、IBM与英特尔的营收比例 数据来源:雪球 数据猿整理

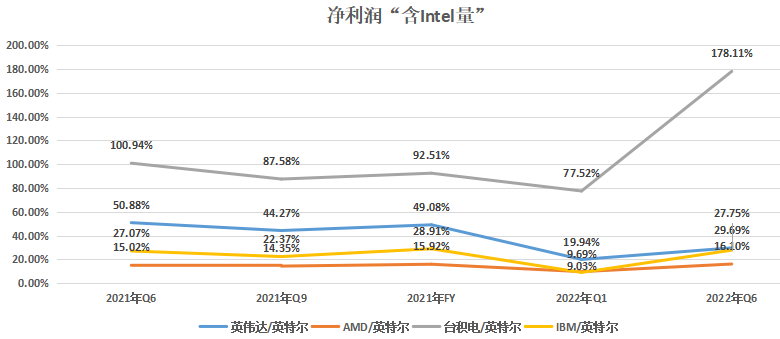

当然,英特尔并不是在所有指标上都快速下滑。在净利润方面,除了台积电净利润占英特尔净利润的比例快速上升外,英伟达、AMD、IBM的净利润占比都有下降,也就是说英特尔的利润表现比他们更好。

英伟达、AMD、台积电、IBM与英特尔的净利润比例 数据来源:雪球 数据猿整理

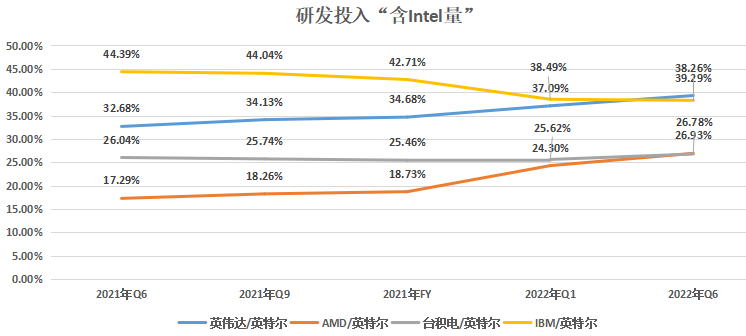

研发投入方面,英特尔的研发投入整体比英伟达、AMD的英特尔增长更慢,与台积电持平,相对IBM则增长更快。足够的研发投入是技术创新的基础,因而在技术创新上,英伟达、AMD处于攻势,英特尔处于守势。

英伟达、AMD、台积电、IBM与英特尔的研发投入占比 数据来源:雪球 数据猿整理

当然,英特尔最大的问题,还是业务增长势头不佳,相对于英伟达、AMD、台积电颓势明显。企业的发展,如逆水行舟,不仅不能停下来,跑得比别人慢了也会承受巨大的压力。

老业务衰退,新业务“青黄不接”

以上,我们从横向对比的角度,来分析英特尔所面临的困境,而能否突破这个困境,则需要看英特尔的“内力”如何。因此,接下来,我们以英特尔二季度财报披露的数据为基础,来“解剖”英特尔的业务结构。

近几个季度,英伟达的营收总体处于下降态势,2022年上半年同比下降了14.32%。

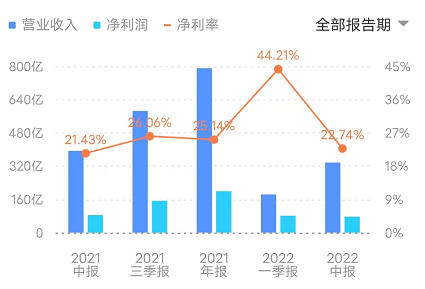

英特尔营收情况 数据来源:同花顺

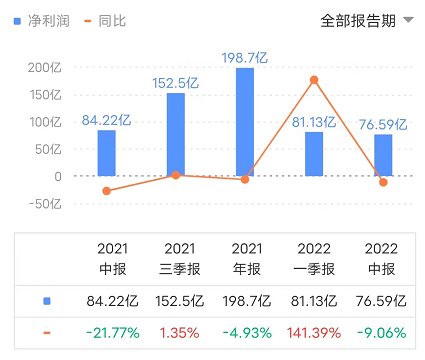

净利润方面,2022年上半年同比下降了9.05%。需要注意的是,今年一季度的净利润大幅上升了141.39%,这主要是因为今年上半年全球面临芯片紧缺,导致芯片价格居高不下。英特尔乘机大赚了一笔。但是,很快市场就迎来了反转,上半年的高利润状态不能持续。

英特尔净利率情况 数据来源:同花顺

反映在净利率上面,除了2022年一季度净利率突然升高到44.21%以外,其他季度的净利率都维持在20-27%之间。2022年中报的时候,净利率就已经冲高回落至22.74%了。

英特尔净利率情况 数据来源:同花顺

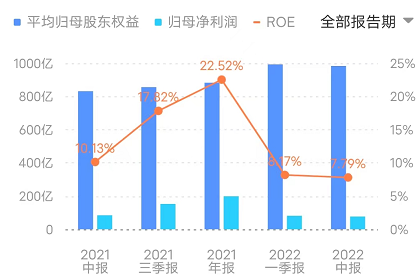

值得提出的是,英伟达的净利率与股权收益率(ROE)并不匹配,其ROE的高点在2021年底(22.52%)。进入2022年,ROE下滑的非常明显,只有不到10%。

英特尔ROE情况 数据来源:同花顺

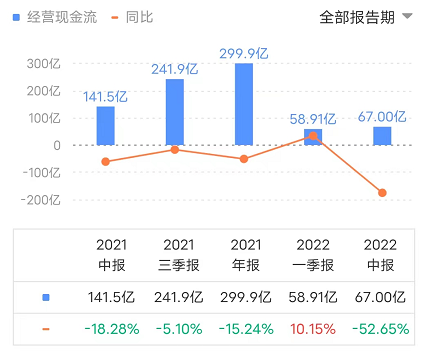

现金流尤其是经营现金流,是一个企业生存和发展的基础。除了2022年一季度,英特尔近几个季度的经营现金流增长率都为负数,这是一个危险的信号。这意味着接下来英特尔的现金流会越来越紧张,这也是英特尔大规模裁员的重要原因。在现金流吃紧的情况下,英特尔要通过裁员来节流,准备“过冬”。

英特尔经营现金流情况 数据来源:同花顺

接下来,我们将深入英特尔的业务结构,把其各项业务拆开来分析。

英特尔业务结构 数据来源:英特尔Q2财报

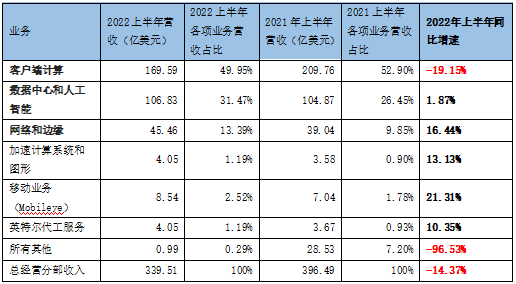

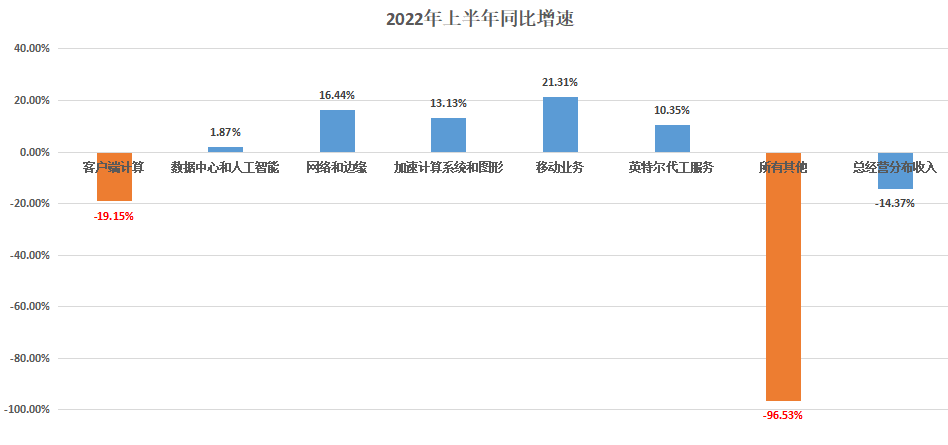

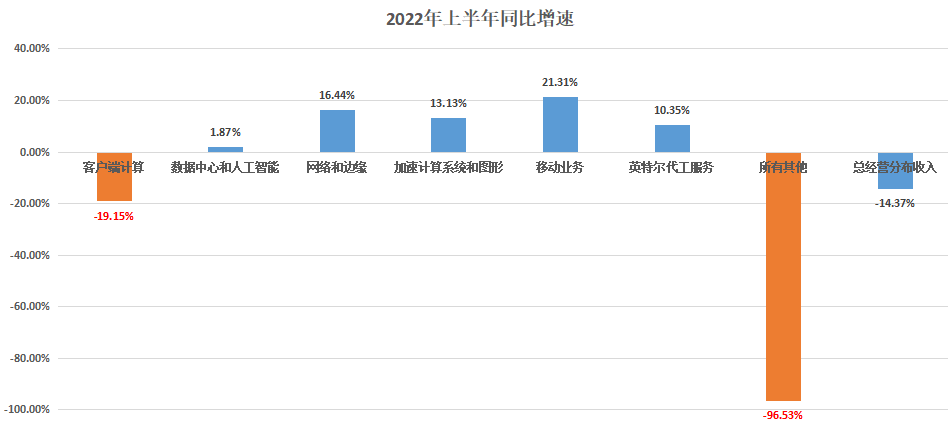

英特尔的业务主要分为六个部分,分别是客户端计算、数据中心和人工智能、网络和边缘(NEX)、加速计算系统和图形、移动业务、英特尔代工服务(IFS)。我们基于英特尔2022年半年报,计算出各项业务的营收占比、营收增速情况。

(备注:由于在计算英特尔的总收入的时候,需要减去加速计算系统和图形部门间的收入,故总收入与上表中的总经营分部收入有一些差异。2022年上年年,总经营分部收入为339.51亿美元,而经营收入为336.74亿美元,差异并不大,不影响我们的讨论)

在英特尔的各项业务当中,占比最大的是客户端计算业务(50%),其次是数据中心和人工智能业务(32%)。这两项支柱业务当中,2022年上半年客户端计算业务营收下降了19.15%,是拖累英特尔整体业绩表现的罪魁祸首;数据中心和人工智能业务也只增长了1.87%,无法驱动整体业务的增长。在英特尔的各项业务中,加速计算系统和图形、移动业务增长较快,但是这两项业务的占比都还太小,不能挑大梁。网络和边缘业务今年上半年同比增长了16.4%,占总收入比例为13.39%,成为一个重要的增长点。

英特尔业务结构 数据来源:英特尔Q2财报 数据猿整理

英特尔各项业务增速 数据来源:英特尔Q2财报 数据猿整理

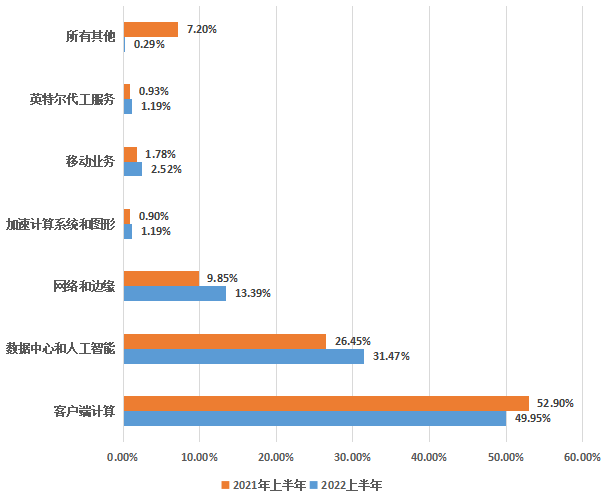

各项业务的此消彼长,导致其在总收入中的占比也发生了明显变化:占比最大的客户端计算业务营收占比从2021年上半年的52.90%下降到2022年同期的49.95%;数据中心和人工智能业务占比则从26.45%上升到31.47%,但是需要注意的是,并不是英特尔的数据中心业务有多么大的增长,占比的提升是因为整体业务下降,是分母减小了,而不是分子变大了。此外,网络和边缘业务的营收占比增长最明显,从9.85%提升到13.39%。

英特尔业务结构变动 数据来源:英特尔Q2财报 数据猿整理

接下来,我们进一步深入各条业务线,看驱动其增长或者下降的原因分别是什么。

客户端计算

客户端计算业务主要由笔记本、桌面(台式机)及其他业务构成。2022年上半年,笔记本电脑收入为107亿美元,比2021年同期下降30亿美元,主要是因为消费和教育细分市场的需求下降,笔记本电脑销量下降了36%;台式机收入为49亿美元,比2021年同期下降6.32亿美元,主要是由于消费者和教育产品需求下降,台式机单位销售额下降了15%;其他收入为13亿美元,比2021年同期减少4.05亿美元,这主要是由于英特尔退出5G智能手机调制解调器业务。

数据中心和人工智能

该项业务主要包括为数据中心提供的CPU、FPGA和AI加速器、内存以及软件和解决方案。其中,2022年第一季度服务器相关收入增加,为107亿美元,比2021年同期增加1.96亿美元。但是,第二季度服务器收入下降,为46亿美元,比2021年同期下降8.98亿美元。

网络与边缘

该项业务2022年上半年收入为45亿美元,比2021年同期增加6.42亿美元,主要是因为市场对以太网、5G产品、边缘服务器的需求增加。

加速计算系统和图形

该项业务主要包括用于高性能计算的CPU和GPU,比如客户端游戏、云游戏、超级计算机等场景。2022年上半年收入为4.05亿美元,比2021年增加了4700万美元。但是,2022年上半年该项业务的经营亏损为8.97亿美元,而2021年同期的经营亏损为3.44亿美元,主要是因为增加库存和产品研发投资。

移动业务(Mobileye)

该项业务就是英特尔收购来的Mobileye,产品组合涵盖辅助和自动驾驶所需的计算平台、计算机视觉和基于机器学习的传感、映射和定位、驾驶策略以及正在开发的主动传感器。该项业务快速增长,主要是由于对EyeQ产品的需求增加。

自动驾驶可以说是近两年最热门的赛道之一,市场潜力巨大。该业务也是英特尔增长最快的业务线(21.31%),但是目前该项业务的占比还很小(2.52%),2022年上年年营收才8.54亿美元,自动驾驶芯片业务的增长,并不能补上笔记本、台式机业务下滑留下的业绩窟窿。

英特尔代工服务

即英特尔作为第三方提供的芯片代工服务,这部分业务占比很小(1.19%),对英特尔整体发展的影响可以忽略不计。

通过上面的分析可以看到,目前英特尔已经尽显颓势,尤其是其营收规模优势正被英伟达和AMD快速追赶,市场被严重蚕食。笔记本、台式机市场不景气,严重拖累英特尔的业绩表现,被寄予厚望的数据中心业务也增长乏力。至于边缘计算、智能驾驶(Mobileye)、用于高性能计算业务,虽然增速尚可,但营收占比太小,远水解不了近渴。英特尔在GPU市场打败英伟达的可能性已经很低了,而英伟达在GPU领域的强势地位,也会对英特尔的数据中心业务造成威胁。至于潜力巨大的智能汽车市场,也面临英伟达、AMD的强势竞争。

不过也不尽是坏消息,美国芯片法案的颁布,英特尔无疑是最大的受益者。芯片法案的核心就是对美国芯片制造厂商的补贴,而美国最大的芯片制造厂商就是英特尔。可以说,上千亿的政府补贴,大部分都将被英特尔获得。如果将这个政策优势用好了,英特尔是可以在芯片制造甚至芯片代工领域有显著提升的。目前,英特尔的芯片代工业务只有几亿美元,聊胜于无。但是,随着美国芯片制造本土化政策的推进,英特尔的代工业务是有很大想象空间的。在这件事情上,一向标榜自由市场竞争的美国,有点不讲武德。当然,并不是说有了芯片法案,英特尔就一定能追上台积电、三星。在芯片制造领域,其工艺制程已经严重落后台积电了,短期内追赶的难度非常大。

总体上,英特尔正在步IBM的后尘,要维持业务增长的难度越来越大。当一个企业陷入低谷,从低谷再次走向高峰的难度不亚于重新创立一个巨头企业。IBM曾经有一次成功的触底回弹,现在正面临第二次低谷,这一次多半不再有英雄带领他“大象漫步”了。至于英特尔,能否来一次绝地反击,需要打一个大大的问号。至少,资本市场已经不再相信英特尔讲述的故事了,马上就要跌破1000亿美元的市值,已经给出了答案。

文:月满西楼 / 数据猿

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜