主营业务增长乏力,“风口捕手”昆仑万维迎来最大风口?

坚白 | 2024-05-10 21:46

【数据猿导读】 在这样的局面下,昆仑万维本次对于AIGC风口的追逐,似乎也传递出了与以往不同的倾向。AIGC不仅是当红最热风口,同时或许也可以成为提振其各板块业务的新引擎。那么,已经喊出All In口号的昆仑万维,是否能如愿抓住这至关重要的风口?

2023年,新一轮人工智能浪潮来袭,几乎没有错过任何一个风口的昆仑万维,又一次异常敏锐地站上了风口之巅,昆仑万维股价在2023年扶摇直上,一度创下了暴涨四倍的“神话”。不过,与股价一路飘红的亮眼表现相比,昆仑万维最新发布的2023年业绩却明显暗淡,主营业务基本原地踏步,而净利润仍然毫无悬念地全靠投资撑场。

在这样的局面下,昆仑万维本次对于AIGC风口的追逐,似乎也传递出了与以往不同的倾向。AIGC不仅是当红最热风口,同时或许也可以成为提振其各板块业务的新引擎。那么,已经喊出All In口号的昆仑万维,是否能如愿抓住这至关重要的风口?

营收结构趋于平衡,但营收增长与毛利率难以兼顾

昆仑万维2008年以网页游戏起家,但2015年登陆A股后,其创始人周亚辉转而凭借敏锐的嗅觉,以大胆的投资风格涉足众多当红赛道,被外界誉为“风口捕手”,因此,从大的时间线来看,很难定义昆仑万维所聚焦的核心业务究竟是什么。不过,从最近三年财报的披露架构来看,昆仑万维的核心业务保持了相对稳定的一致性,具体而言,主要由四大板块构成,分别是社交娱乐、广告、搜索、游戏。

其中,社交娱乐业务又分为海外和国内两大板块。结合财报披露,昆仑万维海外社交娱乐业务主要基于StarMaker平台。StarMaker以东南亚及中东地区为核心市场,依托海量优质音乐曲库,为用户打造在线K歌平台,并提供语音房、直播间、休闲游戏等多种在线娱乐场景,满足用户多样化的社交需求。而国内板块则主要基于闲徕互娱休闲娱乐平台,该平台以地方棋牌为切入点,主要产品包括自主研发和运营的各类地方麻将、斗地主等线上棋牌类产品,通过不断推陈出新,为用户提供丰富多元的互联网文娱生活。

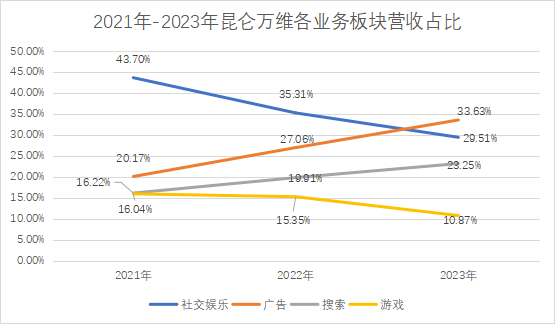

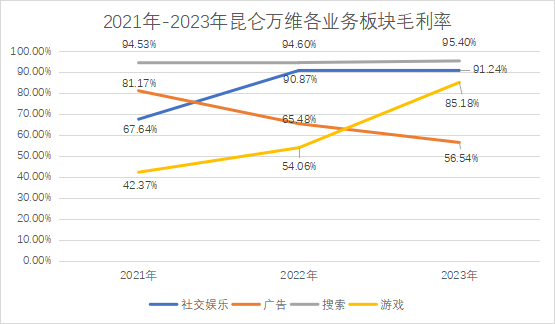

2021年昆仑万维正式将StarMaker平台并表后,社交娱乐业务一度成为其营收占比最大的业务,但此后该业务下滑趋势明显。2021年-2023年,该业务营业收入分别为21.20亿元、16.72亿元、14.51亿元,营收占比则分别为43.70%、35.31%、29.51%。但与此同时,该业务的毛利率则持续大幅提升,近三年分别达到67.64%、90.87%、91.24%,拆解来看,毛利率大幅提升主要得益于毛利率较高的海外业务贡献的营收快速提升,而国内业务营收占比则快速收缩。

昆仑万维的广告业务主要基于Opera浏览器,财报显示,Opera浏览器同样于2021年正式并入昆仑万维综合财务报表,作为世界知名的互联网品牌之一,Opera浏览器具备较为丰富的产品矩阵,除浏览器之外,还涵盖了Opera News新闻类APP、游戏浏览器Opera GX、游戏引擎GMS等。2021年-2023年,广告业务分别实现营业收入9.78亿元、12.82亿元、16.53亿元,营收占比持续提升,分别达到20.17%、27.06%、33.63%,截至2023年底,已经成功取代社交娱乐业务,成为昆仑万维的第一大业务板块。然而,其毛利率走势却与社交娱乐业务相反,近三年分别为81.17%、65.48%、56.54%,下滑态势非常明显。

昆仑万维的搜索业务同样主要基于Opera浏览器,近三年分别实现营收7.86亿元、9.43亿元、11.42亿元,营收占比也同样逐渐提升,三年来依次为16.22%、19.91%、23.25%,而且在营收稳步增长的同时,毛利率也始终保持稳定且高达95%,可见是昆仑万维旗下最为优质的业务板块。

游戏业务应该说是昆仑万维的老本行,但从营收贡献来看,游戏业务边缘化特征明显。据财报披露,2021年以来,昆仑万维游戏板块主要包含全球移动游戏平台Ark Games,其业务范畴涵盖移动游戏的研发、发行与运营,以及海内外优质游戏产品的代理,主要面向欧美、东亚及东南亚等市场。2021年-2023年,该板块营收分别为7.78亿元、7.27亿元、5.35亿元,营收占比下滑明显,已经由2021年的16.04%降至10.87%。但与此同时,游戏业务的毛利率却经历了大幅提升,由2021年的42.37%增长至2023年的85.18%,整整翻了一番。

整体而言,昆仑万维的营收结构趋于均衡,但在各业务板块营收增速以及毛利率的此消彼长中,也透露着较为明显的疲软信号,这突出表现为营收增长与毛利率不能兼顾,昆仑万维要么通过缩减业务规模(比如社交娱乐业务、游戏业务)来提升毛利率,要么以牺牲毛利率(比如唯一的高增长板块广告业务)来换取营收增长。

投资业务仍然是利润支柱,持续熨平财务数据波动

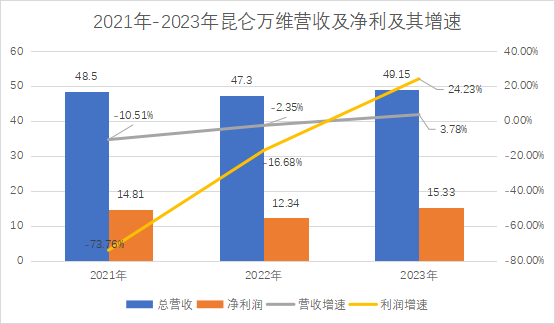

各业务板块整体性的疲态,也集中反映在了总营收的停滞不前上。财报数据显示,2021年-2023年,昆仑万维总营业收入分别为48.50亿、47.36亿、49.15亿,基本在原地踏步,而相较2020年的54.20亿,其实是明显退步的。同样,从数据来看,昆仑万维的净利润也基本没有起色,2021年-2023年分别为14.81亿、12.34亿、15.33亿,而拉长时间维度来看,剔除2020年偶然因素导致的净利润暴增,昆仑万维的净利润表现也基本保持稳定。

不过,拆解来看,昆仑万维近年来的营业成本以及各项费用支出,其实还是有较大浮动的。比如,2021年-2023年,营业成本分别为13.72亿、10.02亿、10.40亿,而同期研发费用分别达到5.96亿、6.90亿、9.67亿。这些关键财务指标上的明显波动,反映着业务结构以及发展战略的较大调整,具体而言,营业成本的变动对应着业务结构的变化,如前文所述,由于各业务板块的毛利率不同,业务占比的变化则对应着营业成本的波动;而研发费用在2023年度的大幅增长,反映的是昆仑万维在战略上决定All In AIGC,2023年4月,昆仑万维旗下自研大模型“天工”高调亮相,此后,昆仑万维快速迭代推出“天工AI搜索”、AI游戏《Club Koala》、开源百亿级模型天工Skywork-13B系列等,这些产品的推出都需要以研发为基础。

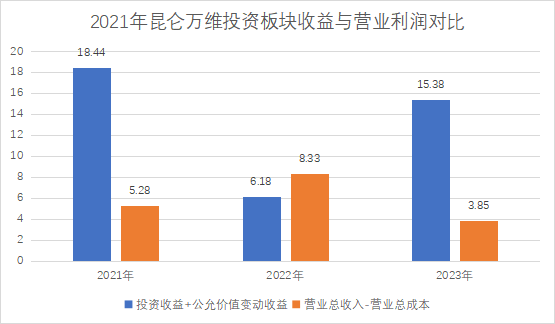

在成本与费用存在明显波动且无法内部抵消的情况下,昆仑万维是如何保持净利润稳定的?其秘诀就在于投资板块,这也是昆仑万维最引人注目的特质。从财报架构来看,尽管投资板块并不直接贡献营收,但昆仑万维始终将其与主营业务相提并论,而且还专门调整了会计口径,将其他上市公司通常划入“非经常性损益”的项目界定为“经常性损益”,从而将其投资成果作为常规经营成果。

财报数据显示,2021年-2023年,昆仑万维获得的投资收益分别达到16.65亿、1.41亿、2.55亿,而同期公允价值变动收益则分别达到1.79亿、4.77亿、12.83亿,这两个项目,主要代表了昆仑万维所持有的股权投资以及其他金融资产所产生了收益。相比之下,这两项收益的总和,远远高于昆仑万维核心的营业利润,如果以营业总收入减去营业总成本来作为营业利润,那么2021年-2023年这一指标分别为5.28亿元、8.33亿元、3.85亿元,由此可见,事实上,投资板块才是昆仑万维的利润支柱。

对于为何要押注投资业务,昆仑万维多年来给出的解释是一贯的,也就是一方面通过投资提升了资产回报水平,为股东创造更多价值,另一方面,也为公司提供了深入了解行业发展趋势,前瞻性布局新兴领域的战略性发展机会,为公司的发展注入不竭动力。从投资成果来看,昆仑万维一向成绩不俗,其创始人周亚辉确实具备敏锐的投资嗅觉,同时投资板块的存在,从另一个层面来看,也为其业绩提供了一个难得的安全垫。

再次站上潮头,风口捕手能够抓住最大风口?

生于上世纪70年代末的周亚辉,给人印象最深的故事是他对市场热点的精准捕捉,以及收并购手笔。从历史记录来看,从游戏、社交、互联网金融、直播、元宇宙、新能源,昆仑万维几乎没有错过任何一次风口盛宴。而这次,在ChatGPT所掀起的新一轮人工智能浪潮中,昆仑万维同样站上了潮头,并且与以往截然不同的是,昆仑万维这次选择了“All In”。这从其最新财报架构上便可见一斑,在最新发布的2023年年报中,昆仑万维在主营业务探讨中,用了将近90%的篇幅来阐述自己在AGI 与 AIGC 业务上的布局。

AIGC毫无疑问是一个充满想象力的赛道,它将重构我们几乎所有的商业及科技生态,这是全球范围内的共识。而具体到国内,近年来,为帮助我国人工智能产业健康有序发展,国家陆续出台包括《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》、《互联网信息服务深度合成管理规定》、《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》、《生成式人工智能服务管理暂行办法》等一系列政策法规,从制度上为我国人工智能产业奠定了坚实的发展基础。

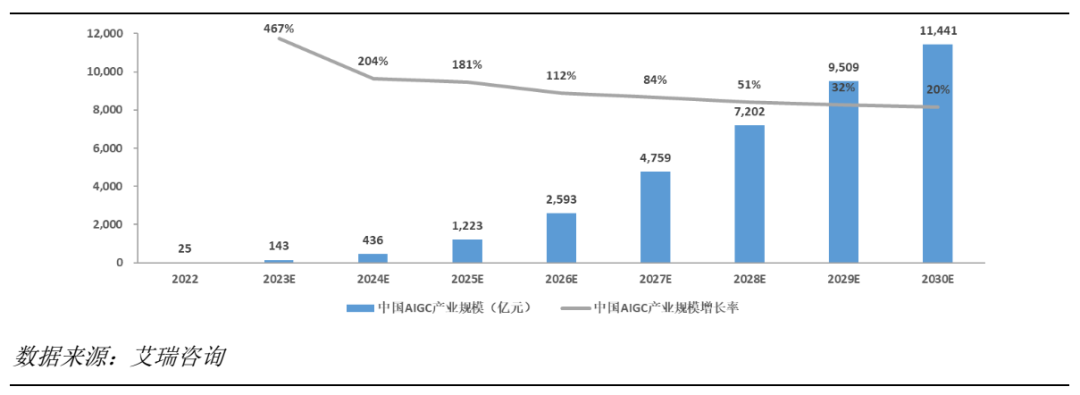

大模型的加速发展同样推动了生成式人工智能应用的爆发式增长。根据艾瑞咨询预测,随着底层算力基建、大模型平台等新型基础设施建设的逐步完善,中国生成式人工智能产业规模有望在 2030 年突破万亿大关。

从竞争的层面来看,昆仑万维具备难得的先发优势。昆仑万维 2020 年开始关注大模型和 AIGC 领域,目前已成功构建了包括 AI 大模型、AI 搜索、AI 音乐、AI 视频、AI 社交、AI 游戏等在内的多元 AI 业务矩阵,部分业务已实现商业化落地。

而从外界反馈来看,昆仑万维的技术和产品也处于领先地位,押宝AI后,昆仑万维在国际竞赛中较高的名次包括在WebVision竞赛中获得的冠军,展示了基础技术实力;而2023年8月,全国第一批通过《生成式人工智能服务管理暂行办法》备案的8个大模型,其中即包括昆仑万维的“天工”大模型,能够获得首批获得开放资格,天工大模型的技术还是值得认可。

此外,多年来,通过广泛布局,昆仑万维横跨信息分发、社交、 娱乐、元宇宙、游戏等诸多场景,覆盖全球一百多个国家和地区,将触角广泛延伸至欧美、东南亚、中东及非洲等地区,截至目前全球平均月活跃用户已达近4亿。吸纳众多海外用户以及全球化布局,不仅使得昆仑万维在世界范围拥有广泛影响力,而且也为其AIGC技术提供了绝佳的落地场景,同时也能发挥更大的协同优势,这是赛道上很多玩家所不具备的。因此,在AI生态格局不断重塑的当下,面对市场前景广阔,昆仑万维的智能发展之路无疑值得期待。

来源:数据猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜