创新奇智交出了上市之后第一份成绩单:营收增长86.27%、行政开支增长130.23%

原创 凝视深空 | 2022-04-02 00:03

【数据猿导读】 创新奇智主打“AI+行业”,行业包括制造领域的汽车装备、3C高科技、OLED面板半导体、工程及建筑、钢铁冶炼、能源电力,以及金融领域的银行、保险等。 创新奇智于2022年1月27日上市,上市之后市值一路走低,并于3月15日到最低点,之后开始回升。截止2022年3月31日,创新奇智的市...

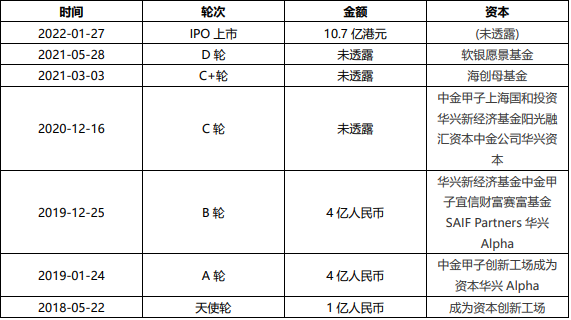

在中国人工智能企业当中,创新奇智是比较特殊的。这家企业跟创新工场密切相关,李开复担任董事长。并且,创新工场占据较大的股份,创新工场、创新工场育成、汪华及陶宁女士持有的股份分别为26.24%、1.68%、1.68%及0.42%,合计30.01%。

在IPO之前,创新奇智历经6轮融资,投资方除了创新工场外,还有成为资本、中金甲子、软银愿景基金等。

创新奇智主打“AI+行业”,行业包括制造领域的汽车装备、3C高科技、OLED面板半导体、工程及建筑、钢铁冶炼、能源电力,以及金融领域的银行、保险等。

创新奇智于2022年1月27日上市,上市之后市值一路走低,并于3月15日到最低点,之后开始回升。截止2022年3月31日,创新奇智的市值是88.37亿元。

创新奇智股价走势图

优质客户的高续费率,是创新奇智营收增长的基础

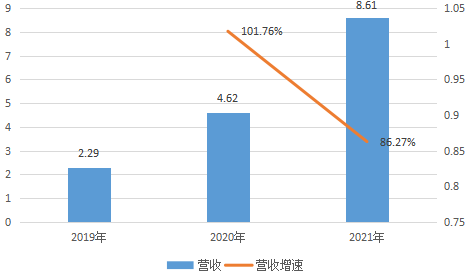

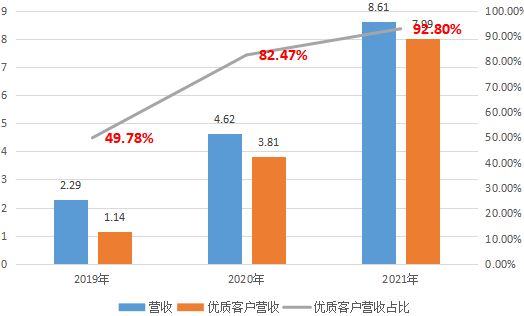

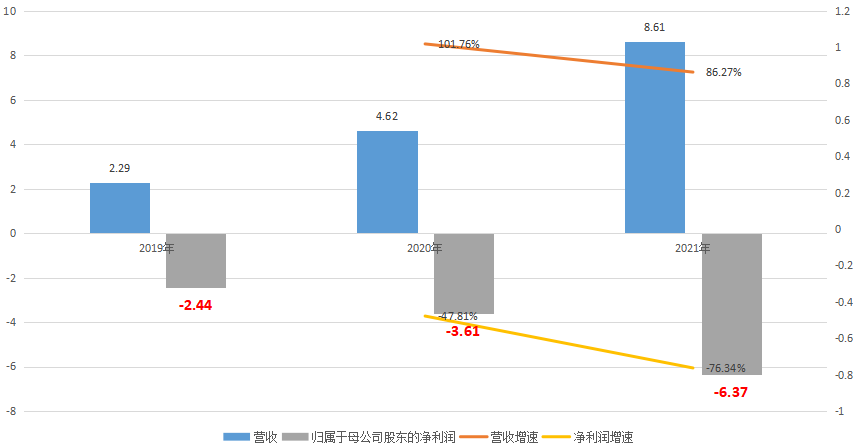

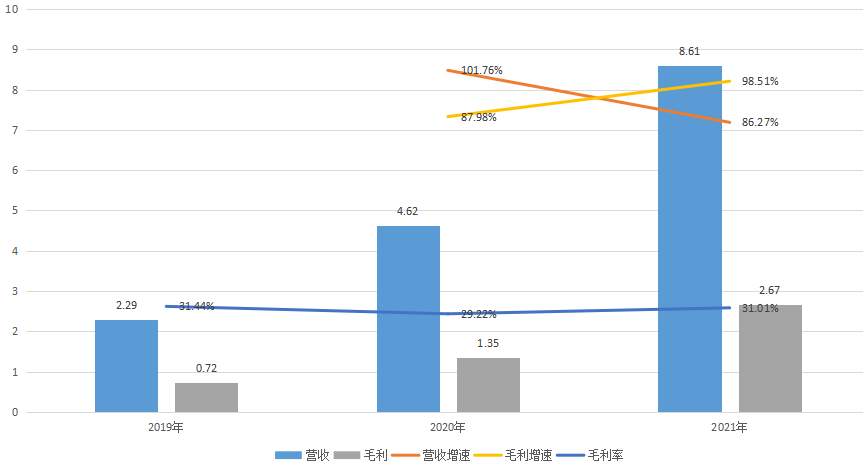

近日,创新奇智发布了2021年业绩报告,交出了上市之后的第一份成绩单。根据年报,2021年全年营业收入为8.61亿元,同比增长86.27%。

创新奇智营收情况

创新奇智营收情况

近两年,创新奇智的营收都在高速增长。2020年,营收增长了101.76%,2021年在此基础上继续增长了86.27%,这个成绩还是不错的。

接下来,我们从营收结构入手,来分析支撑创新奇智高速增长的关键因素。

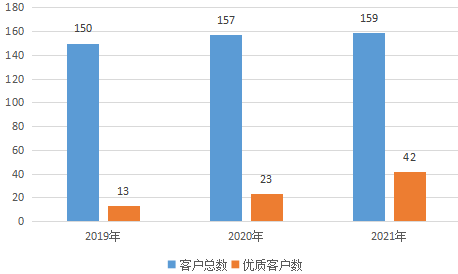

先来看客户情况,2019-2021年,创新奇智的总客户数分别为150、157、159,客户总数量增长不大。但是,其优质客户数量却经历了大幅增长。2019年,优质客户只有13个,2020年增加到23个,2021年进一步增加到42个。

创新奇智客户情况

优质客户贡献的营收占比逐年提高,近三年占比分别为49.78%、82.47%、82.47%。另一方面,创新奇智的优质客户续费率很高,2020年为112.70%、2021年为102.50%。

创新奇智优质客户情况

因此,优质客户是创新奇智高速增长的基础。一方面,优质客户保持很高的续费率;另一方面,优质客户数量在快速增长。

创新奇智优质客户情况

需要指出的是,创新奇智的总客户基本不变,优质客户就是从原来的普通客户演变而来的。也就是说,创新奇智每年都有部分普通客户大幅增加了产品购买,变成优质客户。这种增长模式是存在一定问题的,总客户增长乏力,长期来看必然会限制营收规模。创新奇智不仅需要增加优质客户,还要大幅增加总客户。

聚焦制造和金融领域,针对行业特点优化解决方案

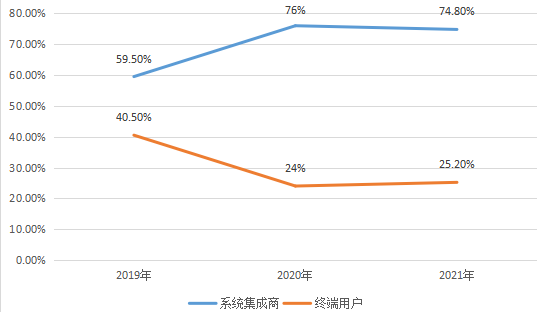

按客户类型划分,创新奇智的客户可分为系统集成商和终端客户两类。某种程度上,系统集成商的角色,类似于经销商。从营收贡献来看,创新奇智的系统集成商客户营收占比在2020年大幅提升,终端客户营收占比大幅下降,2021年这两类客户的营收占比相对稳定。从这个角度来看,创新奇智的直销收入占比下降,经销收入占比上升。

创新奇智的营收结构(按客户类型划分)

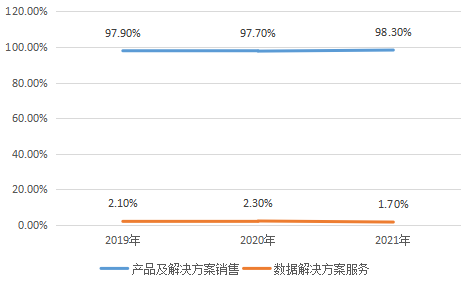

按照产品、服务的类型划分,创新奇智的收入分为产品及解决方案收入、数据解决方案服务两类。从营收占比来看,产品及解决方案贡献了绝大多数的营收。

创新奇智的营收结构(按产品/服务类型划分)

最后,我们来分析下创新奇智营收的行业结构。

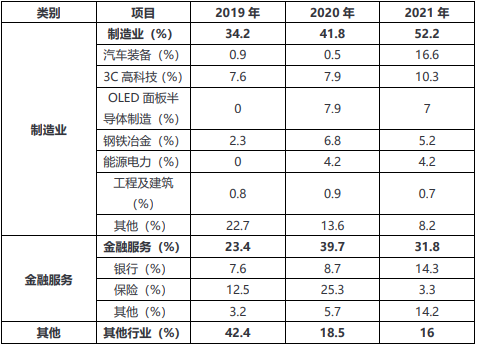

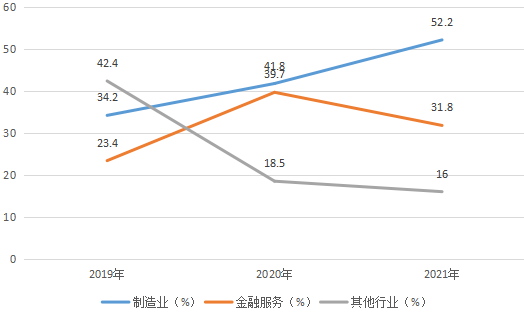

在整体行业当中,制造业的营收占比在逐年提升,2019-2021年,制造业营收占比为34.2%、41.8%、52.2%;金融服务的营收占比,从2019年的23.4%提升到2020年的39.7%,但2021年又降低到31.8%;其他行业的营收占比在持续下降,从2019年的42.4%下降到2021年的16%。

创新奇智的营收结构(按行业划分)

创新奇智的营收结构

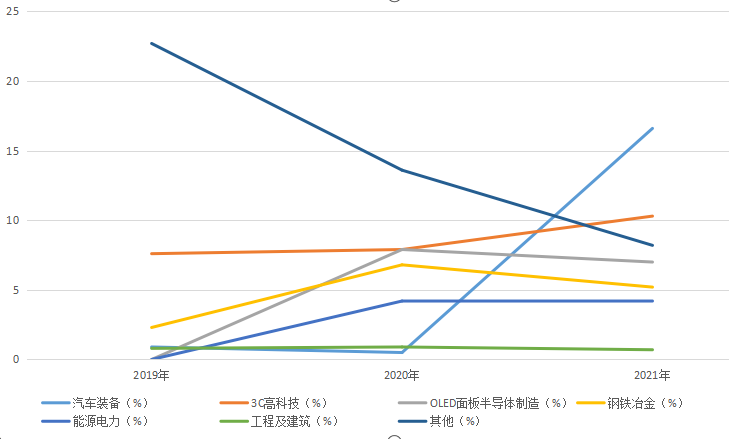

单看制造行业,又可以细分为汽车装备、3C高科技、OLED面板半导体制造、钢铁冶金、能源电力、工程及建筑和其他。其中,汽车装备行业的增幅最明显,从2020年的0.5%,增长到2021年的16.6%;3C高科技行业,从2020年的7.9%提升到2021年的10.3%;OLED面板半导体制造、钢铁冶金、能源电力、工程及建筑的营收占比在2020年有所提升,2021年基本保持不变;其他行业则在持续下降。

创新奇智的营收结构(制造领域)

总体上看,创新奇智的营收在向制造业集中。创新奇智的制造业营收之所以大幅提升,主要是因为其针对制造业的特点改进了产品和服务。

2021年,创新奇智根据制造业客户需求和行业特点,打造了智能制造系统(AIMS),将AI能力注入制造企业的日常运营中,帮助客户从运营效率和信息智能两个维度实现智能化转型。例如:在汽车装备领域,创新奇智通过机器视觉技术和传统制造平台的技术融合,在汽车天窗涂胶、核心零部件装配质检以及车辆外观质检等方面开发了解决方案,帮助客户提升在关键生产节点的检测效率;在面板半导体领域,创新奇智利用MMOC平台提供的预训练模型和前沿的小样本学习训练算法,研发面板玻璃质量检测解决方案;在钢铁冶金领域,创新奇智提升智慧铁水运输解决方案的标准化程度以及功能的丰富性等。

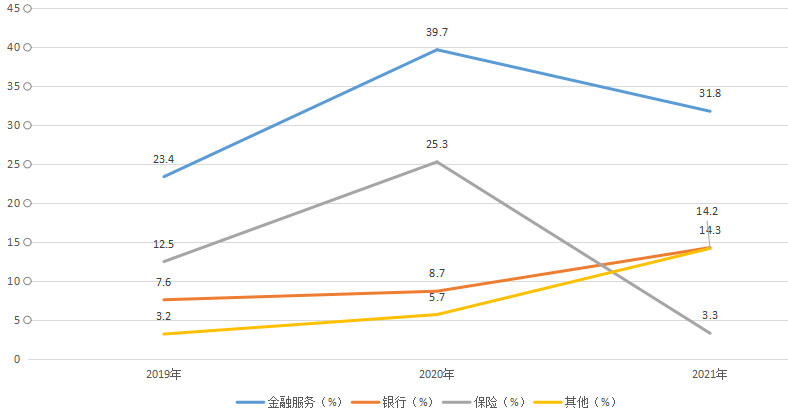

再来看金融服务业,银行和保险两个子行业的营收占比都在持续提升,其他金融行业的营收占比从2019年的12.5%提升到2020年的25.3%,但在2021年却大幅下降至只有3.3%。因为其他金融行业营收的大幅下降,导致整个金融服务行业的营收占比从2020年的39.7%下降到2021年的31.8%。

创新奇智的营收结构(金融领域)

在金融服务行业,创新奇智为银行和保险客户提供的服务主要包括两类,分别是混合云管理方案和AIOps智能运维方案。具体来看:智能混合云管理解决方案,提供跨越多个异构集群的算力资源;AIOps智能运维解决方案,利用人工智能技术分析客户数据中心算力资源的运营日志,发现潜在故障和对故障进行智能根因分析,并利用知识图谱为运维人员自动推荐故障解决办法。

行政开支大幅增长,导致亏损幅度扩大

上面主要从营收角度进行分析,接下来看看利润和成本结构。

虽然创新奇智的营收增速不错,但其亏损幅度同样在扩大。2021年,其归属于母公司股东的净利润为-6.37亿元,大幅高于2020年的-3.61元。

创新奇智的营收里净利润情况

另一方面,创新奇智的毛利润情况不错,2019-2021年的毛利润分别为0.72亿、1.35亿、2.67亿元。近三年的毛利率总体稳定在30%左右,波动不大。

创新奇智的毛利润情况

营收快速增长,毛利率总体稳定,亏损幅度增大的原因就需要从成本结构入手分析。

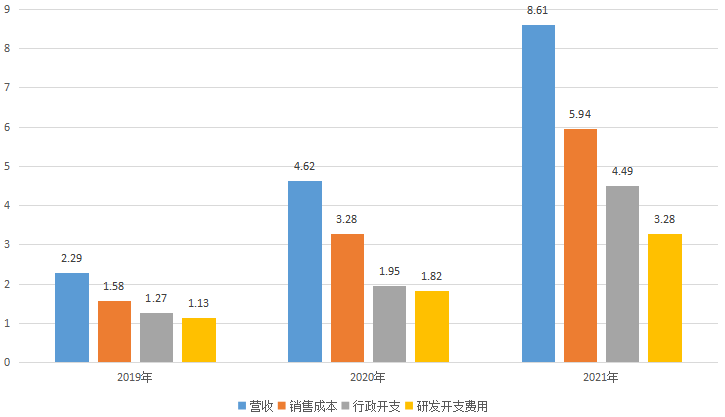

在创新奇智的所有成本中,主要包括销售成本、行政开支和研发费用三项。

创新奇智的成本结构

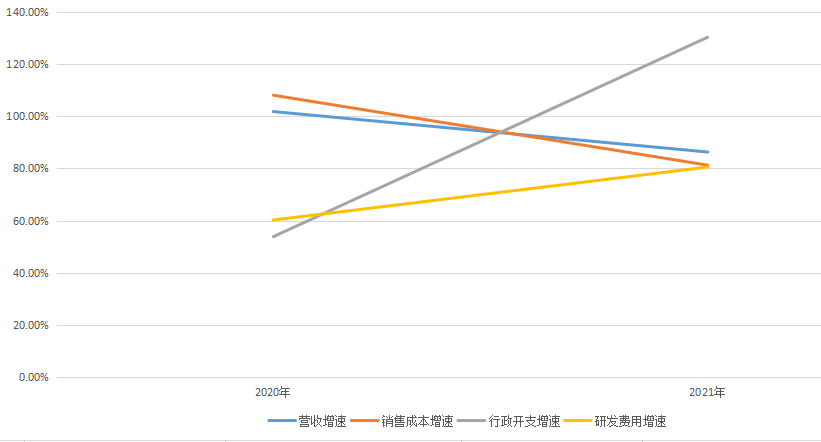

其中,销售成本占比最大,但2021年销售成本的增速要小于营收增速;研发费用的增速从2020年的60.23%增长到2021年的80.51%,但研发费用的增速始终小于营收增速,也小于其他几项成本的增速。增长最快的是行政开支,从2020年的53.84%大幅增长到2021年的130.23%。因而,行政开支的快速增长,是创新奇智亏损扩大的重要原因。

创新奇智各项成本增速

综上,2021年,创新奇智聚焦制造业和金融服务业优化产品和解决方案,尤其是在汽车装备领域取得突破,这是值得肯定的。同时,创新奇智的优质客户数量在持续增长,优质客户续费率高于100%,这为其营收的持续增长奠定了基础。然而,也需要看到其总客户数量增长不明显的问题。此外,2021年创新奇智的行政开支增长过快,进一步扩大了亏损幅度。接下来,创新奇智应该扩大客户总量,为长期的增长打下基础;同时,还应该控制行政开支,压缩成本,尽快扭转亏损局面。

来源:数据猿

我要评论

活动推荐more >

- 【大会嘉宾】威马汽车集团战2021-08-02

- 【大会嘉宾】联通智慧足迹CM2021-08-02

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21