只占2%,数据资产入表如何破局?

原创 数七 | 2025-12-03 14:47

【数据猿导读】 连日来,某律所为东北某国企的数据入表事宜持续忙碌。据介绍,这已是该所近年来服务的第七家类似需求的客户。企业的诉求看似简单,实则复杂——希望通过专业法律确权,确保拟入表数据在全流程运营中合规可靠。

“数据资产化为什么走得这么慢?

连日来,某律所为东北某国企的数据入表事宜持续忙碌。据介绍,这已是该所近年来服务的第七家类似需求的客户。企业的诉求看似简单,实则复杂——希望通过专业法律确权,确保拟入表数据在全流程运营中合规可靠。

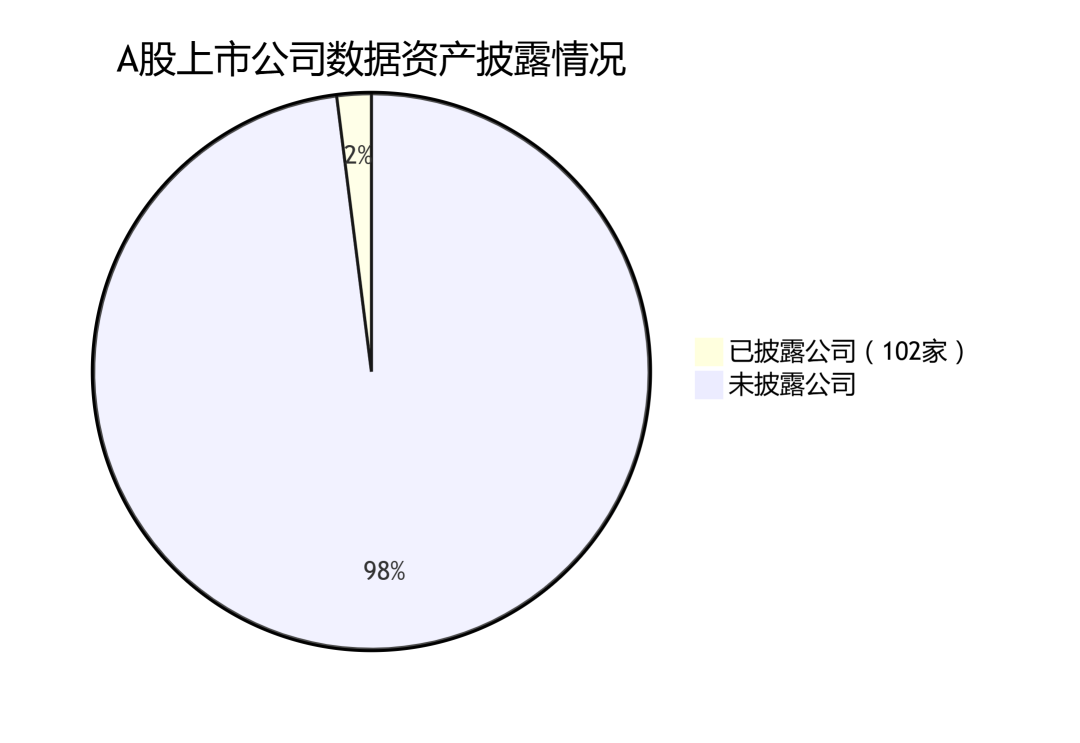

2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,鼓励企业将数据资源进行资产入表,旨在推动数据要素市场化流通,同时充实企业资产规模,完成数据从“资源”到“资产”再到“资本”的价值跃升。然而政策出台两年多后,截至今年上半年,A股上市公司中仅有102家披露数据资产相关信息,占比不足2%,数据资产总规模仅56.37亿元。这一数据与我国高达32.85ZB的数据总量和53.9万亿元的数字经济规模形成巨大反差。

毋庸置疑的是,目前绝大多数企业仍在观望。数据权属不清导致的潜在风险,成为横亘在企业数据资产入表面前的首要障碍;而隐私安全等合规风险,更让不少企业在入表途中铩羽而归。加之市场供需失衡、投入产出比不确定等因素,企业数据资产入表的积极性受到明显影响。未来,数据资产入表该何去何从,成为推动数据市场发展的重中之重。

数据从“资源”到“资产”的黄金十年

让我们先来梳理一下当前我国数据资源市场的情况。很显然,尽管现在业内对于数据作为第五生产要素的说法已经司空见惯,但事实上,中国的数据市场发展也经历了一个较为漫长的阶段。数据市场真正的爆发,可以聚焦在过去的十年,从2014年到今天,我国数据市场的数据存储量呈指数级攀升,数据消费模式日益丰富,数据价值被重新定义,数据也从“资源”逐步确认为“资产”,并开始探索其货币化的可行路径。这一切都离不开国家战略、技术进步和应用需求的三轮驱动。

数据存储量从PB到ZB时代的指数飞跃

过去十年,中国的数据存储量实现了从PB(拍字节)级到ZB(泽字节)级的跨越。2014年,随着移动互联网的爆发,数据量开始迅猛增长,但整体规模仍在PB至EB(艾字节)级别。

2018-2021年,数据迎来快速增长期。根据工信部等相关报告,中国大数据储量在此期间保持年均50%以上的增速,总量位居全球第二,仅次于美国。到2020年,中国数据总量已进入ZB时代。

2022-2024年,数据市场真正进入爆发期。据IDC等市场研究机构预测,到2024年底,中国产生的数据量预计将超过100ZB(泽字节);2025年,中国产生的数据量将增长到全球总量的27%以上(约50ZB),成为全球最大的数据圈。

这一增长主要由物联网设备、工业互联网、高清视频、社交媒体等应用驱动。 智能手机和4G/5G网络让每个人都成为数据生产者。传统工业、农业、服务业的生产、运营、管理全过程数字化,产生了海量的机器数据、日志数据和流程数据。“东数西算”工程不仅解决了东部算力需求与西部能源供给之间的矛盾,更从国家层面统筹规划了数据存储和计算资源的布局,为未来数据存储量的持续增长奠定了坚实的物理基础。

数据消费实现从个人娱乐到生产要素的范式转移。数据消费的内涵从个人层面的信息消耗,扩展到了社会和经济层面的生产要素配置。内容消费越来越多元。短视频、长视频、直播、新闻资讯等内容的个性化推荐,是数据消费最直观的体现。平台通过分析用户行为数据,精准推送内容,极大地提升了信息获取效率,也创造了全新的注意力经济模式。

外卖、打车等基于地理位置的数据消费,精准营销、个性化保险等基于信用和行为送往数据消费,提升了服务体验感。此外,企业利用数据进行精细化运营、供应链管理、风险控制和智能决策。数据成为和水、电、油一样的生产要素。数据交易所的兴起,使得企业可以购买外部数据来补充自己的数据维度,用于市场分析、客户画像等。公共服务领域,“一网通办”“最多跑一次”等政务服务,本质上是政府数据在部门间安全、高效地“消费”与“共享”,以提升社会治理效能。

数据资产从概念到入表的价值嬗变

从数据资源到数据资产,这是十年间数据市场最深刻的变革之一。数据从一种IT资源,转变为可被计价、可入表的资产。2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,标志着数据资产化迈出关键一步。该规定自2024年1月1日起施行,允许企业将满足条件的数据资源确认为无形资产或存货并入表。这为数据在资本市场的估值和交易提供了会计基础,也推动数据从隐性价值到显性交易。

根据相关机构估算,2024年,中国数据要素市场规模预计将达1500亿至2000亿元。数据资产入表,也开启了数据资产金融化的探索。基于数据资产的质押融资、资产证券化等金融创新,真正让数据“活”起来。总而言之,过去十年是中国数据市场的“筑基期”,我们见证了量的积累和质的飞跃。下一个十年,将是中国数据市场走向“成熟期”的关键阶段,重点在于建立完善的规则体系、释放巨大的经济价值,并最终在全球数字竞争中占据领先地位。

数据入表让资本消耗变为无形资产

数据入表,本质上是将符合条件的数据资源,依据会计准则确认为无形资产或存货,纳入资产负债表进行列示和报告的过程。这一机制使数据的经济价值得以显性化,直接提升企业资产质量。

同时也让之前消耗即消失的成本重新“回炉”重塑成新的成果、资产。要实现数据入表,必须满足三个核心条件:企业拥有合法权属或控制权、数据预期能带来经济利益、数据成本或价值可靠可计量。具体操作流程包括:数据资源盘点、合规确权、会计处理、后续计量,最终完成列报与披露。实践中,企业通常将具有控制权的数据归类至“存货”科目,而具有使用权的数据则计入“无形资产”,同时需注明确权成本、应用场景及数据来源等关键信息,从而完成数据资产化的关键一跃。

双轨并行推进数字资产入表

当前,数据要素价值释放呈现出两条清晰的实践路径:公共数据领域,“1+3”政策框架逐步完善。浙江省开展公共数据授权运营试点,将政务服务网的企业注册、纳税信用等数据通过授权运营平台开放给金融机构,开发出“企业信用贷”等创新产品,既激活了公共数据价值,也为中小企业降低了融资门槛。

企业数据领域,制度创新持续突破。中国电信将“天翼云用户行为数据”“政企客户通信数据”经处理后形成“企业数字化转型诊断数据服务”,2024年该业务收入达18.7亿元,成为新的利润增长点。用友网络则通过合规审查、价值评估、会计入表三步走,成功将用户行为数据确认为无形资产,提升了公司整体资产规模。

据不完全统计,三大运营商(中国移动、中国电信、中国联通)的数据资产入表规模和价值,预计占所有上市公司已入表数据资产总量的绝大部分,初步估算其占比可能超过70%,甚至更高。当前数据入表呈现冷热不均的态势:科技金融类企业较为积极,传统企业相对冷淡;国企表现主动,部分私营企业包括大型互联网公司反而缺乏动力。这种分化格局恰恰反映了数据入表仍处于起步阶段。

数据资产入表需打通多道关卡

尽管制度设计已初步成型,但企业层面仍普遍面临“入表难、入表贵、入表意愿低”的困境,严重制约着数据资产化、资本化的进程。

不同于其他要素,数据在法律层面具有特殊性。当前,数据权属界定模糊,数据具有可复制、非排他、多归属等独特属性,使得传统“所有权”概念难以直接适用。尽管目前有了数据二十条等相关法律法规,但并未从根本上解决数据确权的问题;地方上政策上的一些先行先试,是摸着石头过河的探索,存在不确定性。

以汽车行业为例,某汽车品牌通过客户反馈和用户驾驶习惯收集获取大量数据信息,但这些数据究竟属于驾驶者还是厂商,法律上仍存模糊地带。同样,对于经过企业加工处理的数据,企业拥有的到底是所有权、控制权还是使用权,也缺乏清晰边界,这使得企业投入大量资源进行数据清洗加工后,可能面临权属争议的风险。

如何清晰界定数据所有权、使用权、收益权,并形成公允、高效的定价机制,是市场走向成熟的关键。目前,市场上估值体系缺失、数据资产估值缺乏统一标准,直接影响了市场的认可度和流动性。某互联网公司的“短视频用户行为数据”就曾遭遇估值困境:两家评估机构分别采用成本法和收益法,得出1.2亿元与3.8亿元的巨大差异,导致该公司的数据资产质押融资计划最终流产。

基于个人信息保护法、数据保护法等基础,数据资产入表对数据合规提出了更高的要求。但正是由于刚才所说的数据来源复杂、权益边界模糊,加上安全与商业秘密保护顾虑,使得企业在信息披露时缺乏信心。市场上普遍存在的认知误区更加剧了这一困境——许多企业将“数据资产登记证”等同于“法律确权”,片面追求“三证”齐全,忽视了自身在数据合规与内部控制方面的主体责任,不仅推高了成本,更偏离了确权的正确方向。

此外,市场缺乏统一的数据资产估值标准和体系,也侵蚀了企业数据资产入表的信心。据一家国企表示,之前在数据资产入表方面花费200万元左右,而最终数据估值却只有几十万。巨大的投入和低于预期的产出,让很多企业感觉食之无味,就更不愿意投入资金去做数据入表了。

多方探索破局之道

面对这些挑战,从国家到地方再到企业自身,都在积极寻求突破路径。

国家层面:构建顶层设计

国家正加快推进数据产权制度建设,计划推出更多配套产业政策。在顶层法律出台前,政策鼓励在金融、电信、平台经济等数据密集型行业开展试点,探索可行的确权操作机制,为立法积累实践经验。

地方与行业:创新实践样本

地方立法和行业规范正发挥“先行先试”的关键作用。《杭州市数据流通交易促进条例》首创的“数据来源者原始权益+数据处理者衍生权益”双轨制,为解决企业数据授权争议提供了新思路。温州市发布的《数据资源入表工作指引》则通过典型案例,为企业提供了可复制、可操作的实践模板。

企业自身:强化内生能力

企业需要确立“自身才是数据资产入表责任主体”的核心认知。能否合规入表,关键在于数据资源是否符合会计准则定义,以及企业自身的数据管理成熟度和内部控制体系是否健全。这意味着企业必须建立覆盖数据采集、存储、使用、审计的全流程管理标准和安全防护体系。部分领先企业已率先布局:百度设立“数据资产合规部”,对入表数据进行“三查”——查权属、查合规、查质量;字节跳动组建跨职能的“数据资产管理委员会”,确保数据入表“技术可行、财务合规、风险可控”。

作为数据入表企业第一梯队,中国移动2025半年报数据资产入表金额增加1.58亿元,达到了7.74亿元。

作为全球领先的通信及信息服务企业,2024年,中国移动成立了以董事长为组长的网络与信息安全领导小组。针对客户个人信息泄露风险,提出要严格遵循合法、正当、必要的原则,收集和使用客户个人信息,配备完善的网络与数据安全技术防护能力,建立健全客户个人信息保护机制;通过合规前置以及全流程风险管控,中国移动让入表的数据合法合规,降低数据入表风险。

让数据有身份、有价格、有保障

展望未来,解决数据资产入表难、入表贵、意愿不足的问题,关键不仅在于加快数据确权方式的建立、健全分行业、分场景的数据资产估值体系,发展第三方权威评估机构,更在于帮助企业建立正确的认知——数据入表的本质是通过规范的会计处理,显性化数据资源的真实价值。

严格落实并细化中共中央、国务院关于“数据二十条”中提出的数据资源持有权、数据加工使用权、数据产品经营权“三权”分置的产权制度框架。明确“持有权”边界、鼓励“使用权”流通、激活“经营权”交易。不追求“一刀切”的解决方案,根据不同数据类型采取不同策略。唯有如此,才能让数据从“资产负债表上的数字”真正转变为“驱动业务增长的引擎”,在数字经济竞争中占据主动。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜