半年报毛利增加,亏损收敛,云算力第一股青云科技迎来拐点了吗?

原创 张楠 | 2023-09-06 21:48

【数据猿导读】 作为国内众多云厂商之一,青云科技面对新的市场需求,也快速走上了新的进击之路:一是构建和不断完善算力基础设施,提供多元算力产品和服务;二是借助云原生技术能力,为企业提供高效便捷的云原生服务,帮助企业实现跨平台的应用部署和构建。8月14日,企业级云服务商与数字化解决方案提...

虽然近期大A一直寻底,美股市场也出现回调,但是在目前市场当中算力板块以及轰轰烈烈的AI热潮势头不减。“主导者”英伟达股价继续起飞,但这一趋势在下周面临着关键考验——“英伟达二季度业绩作何表现”。

本周,英伟达股价上涨2.80%,年初至今涨幅累计达198%,截止上周五收盘为每股433美元,市值再上一万亿美元,涨势令人嗅到恐惧的味道。

英伟达走势

虽然华尔街的分析师对英伟达的业绩预期不一,但是这也能从侧面表现出在目前全球面临经济衰退的背景之下对算力以及AI方向提供新的经济增长点的殷切希望。

AI大模型正掀起新一轮人工智能应用的热潮。这一热潮当中,国内的产业布局及支持必定不可或缺,科技部新一代人工智能发展研究中心近期发布的《中国人工智能大模型地图研究报告》显示,中国10亿参数规模以上的大模型已发布79个。除了百度、阿里、华为等发布了通用大模型,云知声、商汤、科大讯飞等一大批行业企业也推出了大模型,并往具体场景落地。

大模型被认为是百年难得的技术机遇,而无论是通用大模型,还是行业大模型,都涉及大模型训练、数据精调和推理的任务,使得算力需求正在呈现指数级增长。有业内人士曾表示,大约每隔4个月,AI计算需求就会翻倍,比摩尔定律还要快得多。

云计算使用全景 《中国算力网络行业全景洞察白皮书》

最先受益的是云厂商,这是由于云计算能够提供大模型所需的计算、存储等资源与服务,并且灵活可扩展、弹性调度,帮助企业迅速起步、降低成本,成为大模型训练、AI推理的必要基础设施。最热闹的也是云厂商,大模型正在带动云业务的发展,各家云厂商也在积极为企业训练和部署大模型提供包括AI算力在内的多元算力。

云计算节点 《中国算力网络行业全景洞察白皮书》

作为国内众多云厂商之一,青云科技面对新的市场需求,也快速走上了新的进击之路:一是构建和不断完善算力基础设施,提供多元算力产品和服务;二是借助云原生技术能力,为企业提供高效便捷的云原生服务,帮助企业实现跨平台的应用部署和构建。

8月14日,企业级云服务商与数字化解决方案提供商青云科技发布了2023年上半年财报。

云服务业务情况

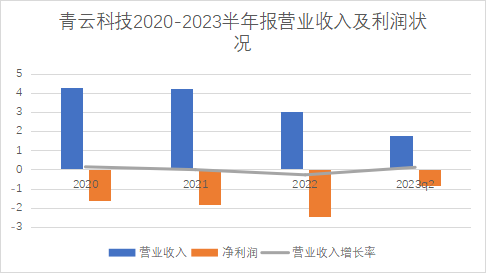

从营业收入来看,青云科技营业收入在上市之前逐年增加,但是在疫情之后营业收入的增长便受到了影响,2020到2022年的营业收入分别为4.3亿,4.24亿,3.05亿。而从2023年的半年报来看,其营业收入为1.75亿元,同比增长11.4%,出现了业务增长的拐点。

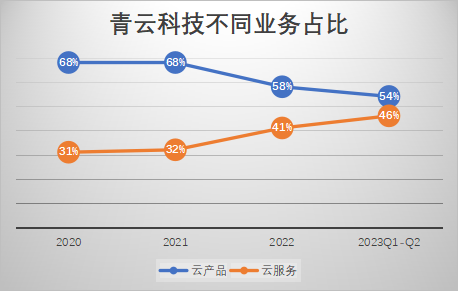

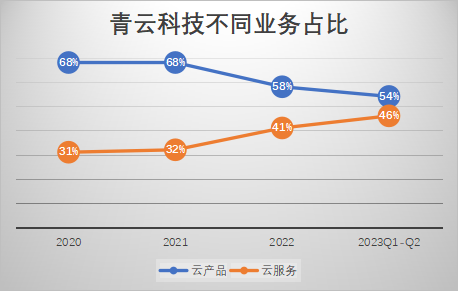

从青云科技近几年的营业收入结构上来看,青云科技的云产品占比逐渐减少,云服务的占比在逐年上升。虽然云服务方向一直是处于亏损状态,但是从半年报来看其亏损额度是逐渐减少的,从去年半年报的毛利-15%收敛到今年的-10.5%。

青云科技业务情况

从目前青云科技的整体情况来看,其云服务方向聚焦于金融类客户较多,如光大银行、招商银行等。但这方面的业务在面对国内阿里云等一线厂商的竞争时,竞争力不足,产品价格下降,而公司在该方向的前期投入并不少,所以对青云科技的盈利产生了压力。从青云科技半年报的细节来看,其裁掉了一部分云服务的研发人员,从而使云服务方向的业务达到了降本增效的目的。

从目前公司的云产品情况来看,qingcloud云平台是公司稳定性盈利的产品,qingcloud云平台从目前的营业收入和利润的总体趋势来看,想成为中国云计算排名靠前的厂商难度较大,但是目前市场中存在着较多的细分市场的机会,比如中小银行、科研机构等,都能支撑起规模较小的云平台的发展。

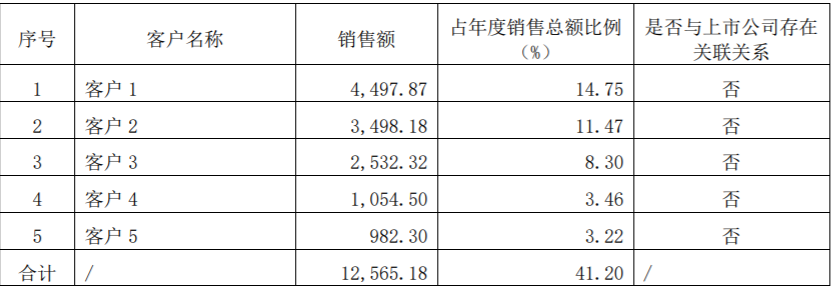

青云科技前五大客户

公司的营业收入情况并不存在对单一客户的过度依赖。根据2022年年报显示,前五大客户的销售额占总销售的40%,第一大客户占比为14%。总体来说,客户集中度并不高,印证了目前云服务领域存在着较多的细分市场机会。

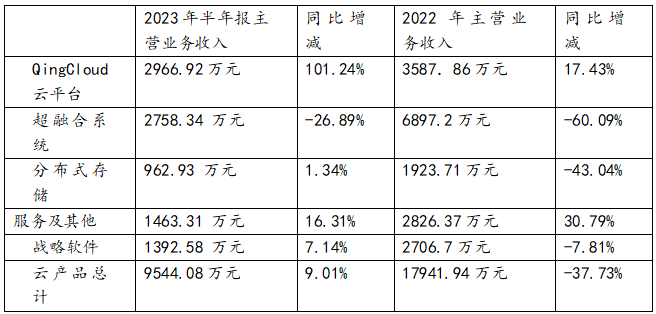

所以,从目前青云科技营业收入的结构上来看,总体战略可以描述为降本增效。云产品的毛利较高,但是云产品内部的情况同样复杂,主要是qingcloud云平台以及超融合系统支撑着目前云产品的业务增长,但超融合系统最近几年的营业收入下降较大,公司主要聚焦于提升毛利更高的纯软件方向。

在云服务市场当中,目前国内的厂商较多,尤其是头部的阿里云等一线厂商能吃掉较大的客户,而对于青云科技来讲,其更多的应该专注于中小客户和细分市场的开拓,避免和一线厂商进行直接竞争,通过提高自身的服务以及售后等方向的优势,实现农村包围城市的战略。而对于目前云服务方向的情况来看,随着整个市场在接下来几年的逐渐扩大,该方向有望迎来毛利的转亏为盈,但是要注重在这方面投入产出比的变化,要优化产品和模块以及组织流程,提升该产品方向的盈利能力。

青云科技云产品细分情况

整体财务分析

从青云科技的利润状况来看,近几年青云科技的利润一直都是亏损状态,2020到2022年,青云科技的亏损为1.63亿元,2.83亿元,2.44亿元。其亏损在2021年达到最大。去年年报显示,其亏损相对收敛,同时,根据最新的半年报显示,其半年报利润为亏损8200万,相较去年半年报有较大程度的收敛。

青云科技营业收入及利润状况

青云科技的毛利最近几年有所提升,从前两年的10%左右提升至目前的20%。

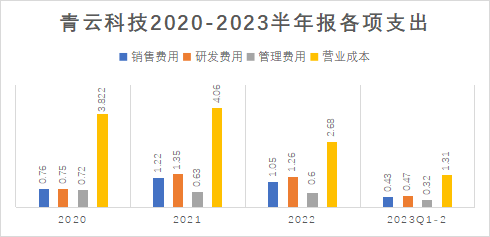

销售费用和管理费用的情况来看,2022年年报占近20%的销售费用,管理费用一直较为稳定,占营业收入的10%左右。

青云科技的研发费用从2020年到2022年,研发投入占营业收入的比例基本是在30%以上。同时,虽然其营业收入近两年出现下滑,但是其研发强度一直在提高。进两年研发强度都达到了35%以上。这一方面能够展现出青云科技重视研发投入,另一方面高强度的研发投入也是造成目前青云科技亏损的重要原因。

从今年的半年报来看,青云科技的研发投入占营业收入的比重为26%,相比前两年30%以上的研发投入有所下降,其研发人员从去年半年报的346人下降至今年半年报的263人,研发人员的减少是导致目前青云科技研发投入降低的主要原因。

青云科技各项费用

青云科技亏损有两方面原因,一方面是由于青云科技还处于发展的前期阶段,产品还在市场拓展期,没有完全覆盖支出。另一方面,青云科技开展的业务线比较多,研发人员较多,薪资支出较大,所以导致目前青云科技的科研对盈利压力较大。

从目前公司的业务状况来看,云产品的营业收入占公司总体营业收入的比重正在逐步下降,同时qingcloud云平台、超融合系统等面向混合云和私有云的云产品盈利较好,占公司营业收入比重较大。从公司的战略情况来看,青云科技这种着力于增加投入毛利较高的业务对公司的发展是有利的。

行业市场分析

2021年在科创板上市的青云科技募集资金净为6.87亿元。但是六年的亏损和逐渐走低的收入,让部分市场投资者失望。今年以来,为了抢占市场,国内巨头云厂商开始降价。在阿里云核心产品价格下调之后,腾讯云也开始降价,京东云甚至还喊出了“我们承诺,买贵就赔”的口号。

首先挑起价格战的是阿里云,此前官网显示,自从其降价开始一个月时间已经有超过一百万人登录阿里云进行使用。不过,根据目前市场的情况来看,有的厂商降价的产品并非核心产品,好多都是上一代的产品,目的在于培养客户。

无论如何,价格战打响了,该如何抉择的问题摆在了中小云厂商的眼前。

但是,从长远来看,青云科技还是存在着一定的市场机会,青云与潜在的国资云集成商(如华为、浪潮等)已建立紧密合作关系,青云有机会参与国资云项目,并有望从国资云项目中获得较高边际收益。此外,金融信创有望在最近几年迎来放量,考虑到青云科技在金融行业具有较高渗透率(公司2022年战略合作金融行业加权平均渗透率超过20%),青云科技在金融领域的渗透率和单一客户采购量有望得到进一步提升。

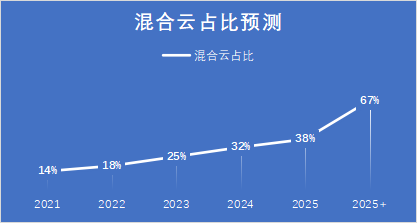

此外,中国信息通信研究院2022年调查报告显示,我国采用混合云的企业占云计算市场的18%。Gartner预测2025年以后,90%的组织将考虑利用混合云管理基础设施;而IDC预测,未来混合云将占据整个云市场份额的67%。

混合云增长预测

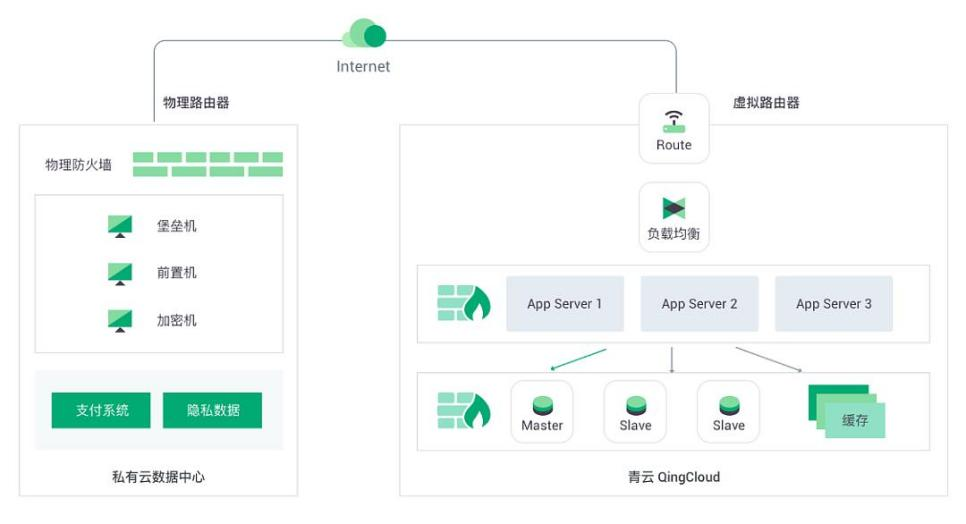

而青云科技早在2014年就开始探索混合云解决方案,得益于公有云、私有云和托管云一致的底层架构优势,通过无缝打通公有云和私有云,青云混合云可交付完全一致的功能和使用体验,将公有云的便捷性、经济性与私有云的安全性集于一身。所以,在这次云服务发展中,青云科技有望逐渐改善目前的市场地位和盈利状况。

qingcloud云平台运营图

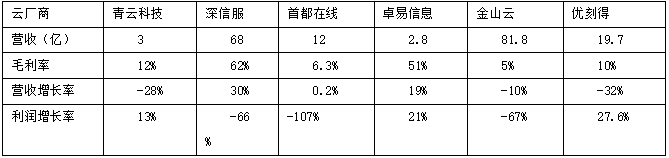

从目前同行业的情况对比来看,青云科技相对于华为云、金山云等国内头部云服务提供商,还处于发展的前期阶段,营业收入相对较少。但是相较于同样处于发展前期阶段的首都在线、优刻得等企业来看,其优点在于毛利率能够逐渐提升,利润状况能得到逐步改善。所以,从目前行业对比情况来看,云服务市场面临着竞争加剧的情况,在此市场背景情况之下,未来面临的混合云市场增量继续放大的情况,青云科技有可能伴随着自身业务的发展,其财务数据有望逐渐向好发展。

青云科技和可比厂商对比情况

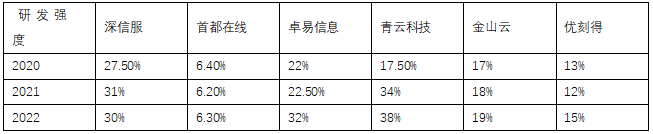

从以上六个企业的研发强度的对比来看,青云科技一直处于高强度的研发投入当中,在去年的研发投入是这六个企业当中最高的。从目前青云科技的研发投入情况来看,如Boss统一运营平台、Express易捷云平台、IASS基础设施服务平台等都是面向混合云方向研发。混合云方向的研发投入占其目前总的在研项目的70%以上。

青云科技研发强度

SWOT分析与策略建议

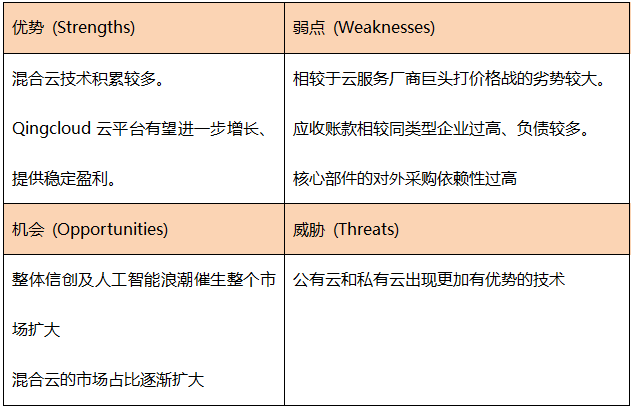

为了更全面深入的了解青云科技的整体情况,我们对其做一个SWOT分析。

SWOT分析

总体来看,青云科技的优势在于混合云方向的积累较多,科研投入较大。同时,此优势逐渐对盈利状况产生正面的影响,但弱点是,在激烈的云服务市场竞争当中,相较于巨头实力较弱,尤其是目前打价格战的情况下,有可能处于不利地位,这需要公司更多的从服务等方向入手,提升公司的整体竞争力。目前的机会在于云产品的情况较为稳定,有可能在当前信创领域以及人工智能浪潮下获得进一步的增长,另一方面随着混合云市场的逐渐扩大,行业积累更多,有可能在此过程中,青云科技获得爆发性增长。威胁情况是,目前我国云服务领域出现的厂商较多,不排除会出现新的技术形态以及公有云和私有云性能出现较大提升导致混合云平台的爆发不及预期。

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜