市场留给用友的时间,已经不多了!

原创 一蓑烟雨 | 2023-08-24 19:05

【数据猿导读】 对于用友而言,现在的任务是实现“双重升级”,不仅要加快业务上云,还要在百模大战的激烈竞争中,证明自身的实力。这对于用友而言,难度不低,并且市场留给用友的时间已经不多了。希望用友能够抓住这次机会,打一个漂亮的翻身仗。某种程度上,用友的成功不仅仅代表其自己,还对整个处于...

“北用友,南金蝶”。上次我们分析了金蝶的半年报,2023年上半年,金蝶交出了一张不错的成绩单:收入为25.66亿元,同比增长16.81%。其中,云服务业务营收20.39亿元,同比增长21.53%,占总收入的近80%。

那用友呢?

接下来,我们将基于用友的2023年半年报,来看看其最新进展。

持续高额亏损,收入增长停滞

2023年上半年,用友的整体财务情况全面恶化:其营收33.7亿元,同比下降4.73%;净利润亏损8.85亿元,亏损幅度大幅扩大179%;近几年销售毛利率也在下滑,2023年销售毛利率48.85%,同比下降14%;经营活动净现金流也为负,资金净流出13.34亿元。

如果按照这个趋势发展下去,用友的营收规模将很快被金蝶赶上乃至超越。

用友收入情况 数据来源:同花顺

用友净利润情况 数据来源:同花顺

用友销售毛利率情况 数据来源:同花顺

用友经营活动现金流情况 数据来源:同花顺

还有一个有趣的数据,2023年上半年,用友的销售费用居然达到了10亿元,占收入的近30%。并且,在几项主要成本中,销售费用的增速达到了25%,显著超过其他几项成本增速。

用友各项成本情况 数据来源:同花顺

业务结构分化明显,云业务的“账面数据”尚可

接下来,我们深入业务层面,来看看用友各项业务的发展情况。

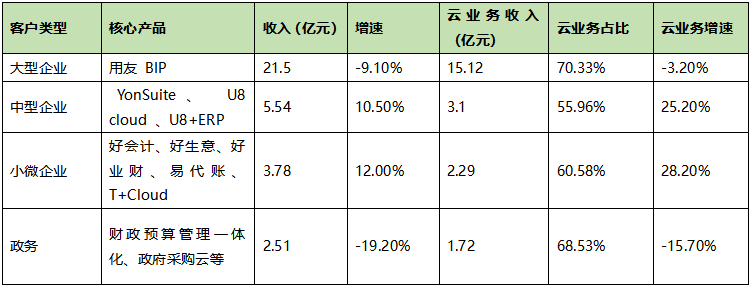

虽然用友的整体业绩不好,但其业务呈现高度结构化的特征:针对不同规模客户的业务差异化特征明显。此外,云服务的发展好于整体情况。2023年上半年,用友收入33.7亿元,同比下降4.73%。其中,云服务收入23.46亿元,同比增长2.0%。

用友的云服务业务 ARR 20.6 亿元(年度重复收入,衡量一个SaaS公司在未来12个月内,基于现有订阅合同可以预期获得的收入) ,较去年同期增长 22.6%。报告期内,公司新增云服务付费客户数为 5.95 万家,目前云服务累计付费客户数为 63.10 万家。以这些数据来看,用友的云业务表现尚可。

在产品层面,用友针对不同规模的企业,推出不同的细分产品。

1、大型企业

面向大型企业(包括巨型企业和一般大型企业)提供YonBIP, 涵盖财务、人力、供应链、采购、制造、营销、研发、项目、资产、协同等功能。

2023年上半年,该项业务收入21.5亿元,同比下降 9.1%,其中,云服务业务收入15.12 亿元,同比下降 3.2%。产品 YonBIP 签约金额约 12 亿元,核心产品续费率104.2%

2、中型企业

用友面向中型企业提供 U8 cloud 云 ERP 产品、U8+ERP 套件,包括智能制造、营销、业务管控、供应链、财务核算以及人力资源等领域应用;面向成长型企业提供基于用友 BIP 平台的 YonSuite 云服务产品,提供“平台、财务、人力、营销、采购、供应链、制造、资产、项目、协同”融合一体化管理的公有云服务包;面向中型与大中型制造企业提供 U9 cloud 云 ERP,包括生产制造、供应链、项目化管理、财务会计、管理会计、人力资源等功能,融合 PLM、智能工厂、AIoT、制造云、营销云、采购云、财务云、税务云、人力云等服务。

该项业务收入5.54亿元,同比增长 10.5%。云服务业务收入3.1亿元,同比增长 25.2%,核心产品续费率 92.3%。其中,YonSuite 合同签约金额约 1 亿元,同比增长超过 90%。

3、小微企业

面向小微企业,由控股子公司畅捷通来开展业务,主要云服务产品包括好会计、好生意、好业财、易代账、T+Cloud 等产品。

该项业务收入3.78亿元,同比增长 12.0%,其中,云订阅收入实2.29 亿元,同比增长 28.2%。

4、政务

面向政府机构,用友提供财政预算管理一体化、行政事业单位财务及内控一体化、政府大数据平台、“互联网+”政务服务平台、政府采购云等产品。

政府与其它公共组织收入 2.51亿元,同比下降 19.2%。其中,云服务业务收入实1.72亿元,同比下降 15.7%。

接下来,我们分析一下用友的业务结构,尤其是云业务情况。

用友的收入结构 数据猿制表

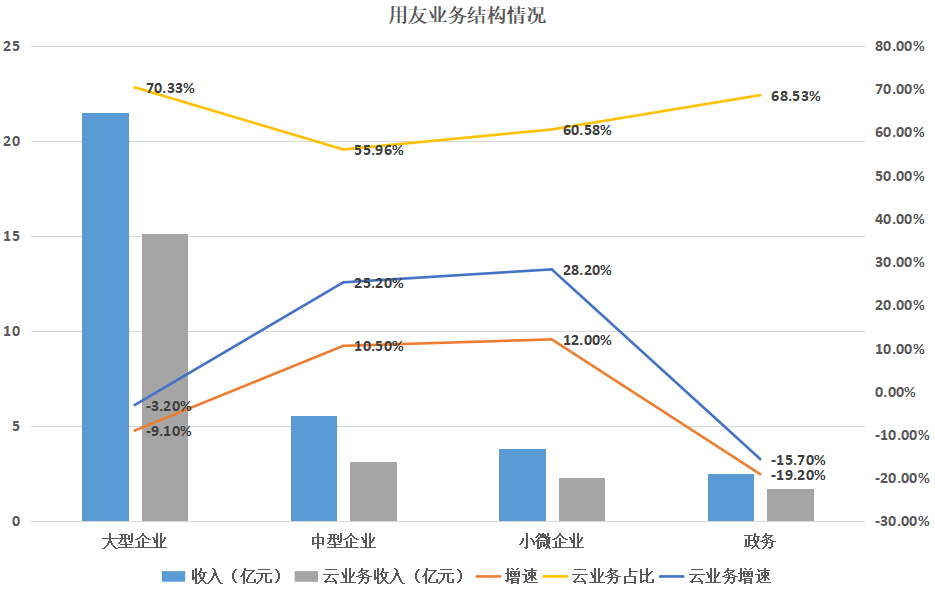

在对上述数据进行综合分析后,我们发现各客户类型在收入和云业务上的表现存在明显的差异。

用友的业务结构 数据猿制图

在现代企业运营中,云业务已经成为一个关键驱动因子,但它的表现在不同的市场和客户类型中差异明显。

大型企业主要采用“用友 BIP”作为其核心产品,这一市场的收入达到了21.5亿元,占据整体收入的主导地位。然而,其收入增速为-9.10%。云业务在这部分占据了70.33%的份额,但云业务增速为-3.20%。这种趋势意味着大型企业对传统产品的需求正在减少,而云业务虽然仍是主要收入来源,但增长已经减缓。这可能是因为大型企业已经完成了云业务的初步布局,导致新增云业务的增长速度放缓。或者是大型企业在考虑到安全性和稳定性等因素时,开始谨慎采纳新的云服务。

与大型企业相对照,中型企业和小微企业的云业务增速分别为25.20%和28.20%。这两个客户类型都在经历一个快速的增长阶段,特别是云业务。这种增长很可能是由于中型和小微企业正在经历数字化转型,而云业务提供了更加灵活、经济的解决方案。相比大型企业,它们可能更加愿意尝试新的技术,因为它们追求的是效率、降低成本和创新。

政务市场的表现则更为复杂。虽然这一市场的收入只有2.51亿元,但其云业务收入占比高达68.53%。政务市场的整体收入增速为-19.20%,且云业务增速为-15.70%,拖累了用友的整体业绩表现。

整体来看,用友各项业务的云化比例约为67%,显著低于金蝶的80%。另一方面,云业务已经成为用友的支柱,其云业务的增速要高于整体业务增速,是拉动用友业绩增长的核心引擎。与之相比,传统软件业务则处在衰退通道。对于用友而言,接下来几年正是转型关键期,云业务的发展是否能够弥补传统业务衰退所留下的业绩缺口,将决定用友接下来的整体业绩表现。

目前来看,面向中小型企业客户的云业务虽然高速增长,但这两类业务的收入占比并不高。占比最高的大企业客户业务,收入在下降,且面向大企业的云业务也在下降,这对用友而言是一个很大的挑战。

强攻企业服务大模型,用友面临巨大考验

以上分析了用友的业务情况,这代表了用友的过去和现在。那什么能代表用友的将来呢?

某种程度上,大模型是企业服务领域最关键的变革力量,如果应用得当,将真正实现企业从数字化到智能化的升级。这条路,已经被微软证明了。2023年3月,微软推出Microsoft 365 Copilot,将GPT-4引入Office全家桶,整合到Word、Excel、PowerPoint、Outlook、Teams等办公软件中。目前,该功能收费每个用户30美元/月,并不便宜。正是搭上了大模型的快车,微软的股价也迎来了一段上坡路。

这对于股价正走在下坡路上的用友而言,借鉴意义不言而喻。问题的关键,是用友要真的能够将大模型能力很好的融入企业服务的业务场景中,为客户带来真实的价值,而这并不容易。

微软股价走势图

用友股价走势图

事实上,用友的确是在大模型领域发力。近期,用友推出了企业服务大模型 YonGPT。

需要指出的是,用友并不研发底层通用大模型,而是调用第三方大模型,在此基础上构建企业服务大模型。目前,用友正将YonGPT提供的大模型能力,应用在收入/利税经营分析、智能生单、智能招聘、智能大搜等智能化场景服务。

然而,要在通用大模型基础上微调出企业服务大模型,面临着多方面的挑战与考量。具体来看,要打造一个优秀的企业服务大模型,关键的要素有三个:

1、底层大模型的能力

底层大模型如GPT-4和GPT-3在结构、参数量、和训练数据规模上可能存在很大差异。更先进的版本,比如GPT-4,由于其更大的模型规模和更丰富的预训练数据,可能在理解复杂语境、抽取知识和生成质量上具有优势。这意味着在此基础上微调出的企业服务大模型更可能获得精准和高质量的输出。

用友在国内只能接入百度文心一言、智谱ChatGLM等大模型,这些大模型相对于ChatGPT,在底层能力上还存在差距。

2、企业服务厂商进行微调的工程化能力

虽然用友不自研底层通用大模型,但在通用模型基础上进行“微调”,对其的技术要求也很高。假设金蝶和用友都调用百度的文心一言来构建企业服务大模型,那么“微调”的能力将直接决定了他们打造的企业服务大模型的性能。

微调不仅仅是一个简单的再训练过程,它需要细致的数据处理、合适的模型参数设置以及技术策略来防止过拟合。不同厂商在这方面的能力和经验可能会有很大差异。例如,一些厂商可能已经积累了专业的微调策略或开发了高效的微调工具,这可以大大加速优化过程并提高结果质量。此外,对于如何有效利用迁移学习、如何平衡预训练知识与微调知识等关键技术问题,也需要厂商具有深厚的理论和实践经验。用友在这方面的人才储备和能力积累,是否足以支撑其构建一个高质量的企业服务大模型,还未可知。

3、企业服务数据集

只有高质量、多样性且具有代表性的数据,才能确保模型能够准确理解和响应企业服务的各种需求。数据集应涵盖企业服务领域的各种业务场景,如客户支持、销售预测、市场分析等,以确保模型具有广泛的适用性。此外,数据集还应反映企业服务中的具体业务流程、行业术语和常见问题,这样才能确保模型能够提供有深度的、具体的解决方案。

相对于其他企业而言,要打造企业服务大模型,用友、金蝶这类软件厂商最大的优势就在于数据集的积累。用友在企业服务领域有长期的积累,但是否积累了足够规模、高质量的数据,这也是需要打一个问号的。

综上所述,微调企业服务大模型是一个涉及多方面的复杂任务,需要在模型能力、技术策略和数据集之间找到最佳的平衡。通过精心设计和不断迭代,企业可以实现高效且有针对性的模型,以满足各种业务需求。用友将企业服务大模型作为其重要的突破方向,这个策略是正确的。但是,做企业服务大模型的企业必然不止用友一家,用友能否脱颖而出,还未可知。

对于用友而言,现在的任务是实现“双重升级”,不仅要加快业务上云,还要在百模大战的激烈竞争中,证明自身的实力。这对于用友而言,难度不低,并且市场留给用友的时间已经不多了。希望用友能够抓住这次机会,打一个漂亮的翻身仗。某种程度上,用友的成功不仅仅代表其自己,还对整个处于转型期的中国软件行业有着特殊的意义。

★ 关注数智猿公众号,后台回复“用友财报”即查看用友2023年半年报。

——END——

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜