京东产发奔赴港股上市,分拆上市或成互联网大厂的共同选择?

原创 恒远 | 2023-04-14 22:17

【数据猿导读】 3月30日晚间,京东集团(9618.HK)相继发布2则公告称,拟分拆京东智能产发股份有限公司(以下简称“京东产发”)、京东工业股份有限公司(以下简称“京东工业”)分别于香港联合交易所主板独立上市。

3月30日晚间,京东集团(9618.HK)相继发布2则公告称,拟分拆京东智能产发股份有限公司(以下简称“京东产发”)、京东工业股份有限公司(以下简称“京东工业”)分别于香港联合交易所主板独立上市。

京东产发IPO 数据来源:招股说明书。

据悉,目前“京东系”已有4家上市公司,分别为京东集团(2014年5月赴美上市)、达达集团(2020年6月登陆美国纳斯达克上市)、京东健康(2020年12月赴港上市)以及京东物流(2021年5月挂牌港交所)。再加上此前2022年1月提交赴港IPO审批材料的京东科技以及如今递表的京东产发、京东工业,京东创始人刘强东或很快集齐8家上市公司。

从市/估值来看,“京东系”将破万亿。据“网经社”报道,截止2023年3月31日15点,京东集团市值4781亿元、京东健康市值1621.92亿元、京东物流市值816.82亿元、德邦股份市值182亿元、达达集团市值153.35亿元、京东科技估值1978亿元、京东产发估值549.42亿元、京东工业估值137.35亿元。整体来看,“京东系”总值超万亿元。

随着招股说明书的公布,一直以来被外界称为京东“独角兽”京东产发也揭开了神秘面纱。

根据招股说明书披露,京东产发此次IPO的联席保荐人为美银证券、高盛、海通国际,京东集团通过其全资子公司持有京东产发已发行股本总额的约74.96%,拟议分拆后,京东集团将继续分别间接持有京东产发50%以上的股权。

京东产发此次IPO募集资金将用于进一步拓展国内的基础设施资产网络,重点关注核心地理位置及战略物流节点;同时进一步拓展在海外市场的影响力;此外还用于客户解决方案及服务能力,并持续建设屋顶光伏发电系统等再生能源管理等方面。

继阿里将集团业务一拆六,并伺机寻求六个业务板块独立上市融资后,京东也在批量打造上市企业,互联网大厂分拆上市提速进行中。

专念物流园区生意经

据公开资料显示,京东产发于2018年开始独立运营,作为京东集团供应链生态系统的基石,凭藉与生俱来的对商流及物流的深刻洞察及独特的产业资源整合能力,在服务消费驱动的需求及促进地方经济转型方面具有独特优势。同时,京东产发凭借基础设施资产、开发专长、服务能力及切实可行的洞察力四大核心能力,提供定制化、全面且智能的基础设施解决方案,并在第三方物流、电子商务、制造业、零售业等新经济行业持续拓展客户群。

目前京东产发已发展为中国和亚洲领先、增长最快的现代化基础设施开发及管理平台。

谈及京东产发,绕不开的就是它的物流基础设施,其中还包括京东旗下大型智能物流中心亚洲一号。值得一提的是,随着京东产发于2022年7月完成了对中国物流资产的收购和私有化,中国物流资产成为京东产发全资子公司。

京东产发主要收入来源于基础设施解决方案,对总收入的贡献率高达93%,该部分收入包括租金收入、出售太阳能发电系统产生的太阳能所得其他增值收入以及提供管理服务的基础设施管理费。

截至2022年底,京东产发在中国29个省级行政区及4个海外国家(包括越南、印度尼西亚、英国和荷兰)开发、拥有或者管理219个物流园区,总建筑面积233.36万平方米。此外,京东产发还在中国拥有13个产业园区,包含了休闲娱乐设施、绿化区、生活区,为企业提供办公场所租赁。根据仲量联行数据显示,京东产发已竣工的现代化基础设施资产平均出租率超过90%,且有效租约的租期大多在5年以上。

此外,京东产发另涉及基金管理服务和开发服务业务。2019年2月,京东产发设立了第一只核心基金,京东产发基金资产管理规模从2019年底的115亿元增加到2022年底253亿元,基金管理服务收入由2020年的7223万元增加到2022年的1.32亿元。

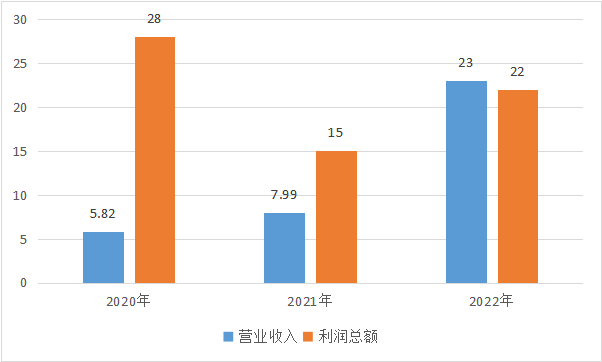

据招股说明书显示,2020年至2022年分别实现收入5.82亿元、7.99亿元和23亿元,2021年和2022年增速分别为37.2%、190.3%,。再看盈利能力,2020年到2022年京东产发毛利率分别为39.4%、64.3%和70.6%;分别录得年度盈利28亿元、15亿元和22亿元,经调整非国际财务报告准则下对应盈利分别是29亿元、22亿元和31亿元,其中现代化基础设施资产公允价值收益对财务产生了重大影响,同期实现投资物业公允价值收益分别为23亿元、30亿元和36亿元。

京东产发近三年主要财务数据(单位:亿元) 数据来源:招股说明书。

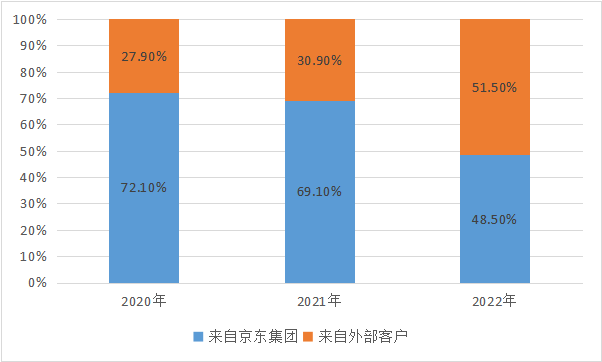

2020年至2022年京东产发营业收入中来自京东集团的收入分别是4.2亿元、5.52亿元、11.25亿元,占总收入比重分别是72.1%、69.1%及48.5%,而来自外部客户的收入贡献从2020年的27.9%上升到2022年的51.5%,客户类型从京东物流等物流服务商,延伸到汽车制造商宝马、电商平台本来生活、零售商永辉超市和良品铺子等。

京东产发近三年营收来源结构(单位:%) 数据来源:招股说明书。

新经济领域现代化基础设施行业前景广阔,但市场复杂且高度分散

身处前景广阔的新经济领域现代化基础设施行业,已为京东产发上市搭建好舞台。

近年来,中国不断推动产业升级及转型。在政府政策及消费升级的支持下,电子商务、物流、生命科学与健康、先进制造、信息技术及可再生能源等中国新经济产业,对推动中国经济转型及增长发挥着重要作用。因此,蓬勃发展的新经济带动不断增长的现代化基础设施(主要包括物流基础设施、产业园区及数据中心等其他基础设施)的市场需求,并推动其快速发展。

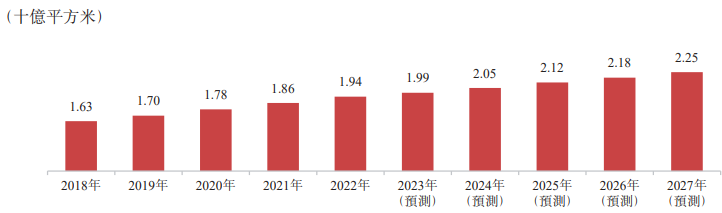

根据仲量联行报告数据显示,截至2022年底,中国新经济领域现代化基础设施总建筑面积达19.4亿平方米,到2027年底预计将达到22.5亿平方米。其中物流基础设施在中国新经济领域的现代化基础设施中占多数,其截至2022年底的总建筑面积约12.2亿平方米,约占新经济领域现代化基础设施总建筑面积的62.9%。

2018-2027年中国新经济领域现代化基础设施建筑面积 数据来源:仲量联行报告。

当然,中国物流基础设施总建筑面积也很庞大。根据仲量联行报告数据显示,2010年至2022年中国物流基础设施总建筑面积已由5.5亿平方米增至12.2亿平方米,年平均复合增长率约为6.9%,并预计2027年底将进一步增至13.5亿平方米。

尽管总体规模庞大,但中国物流基础设施人均建筑面积与发达国家相比仍存在差距。根据仲量联行报告数据显示,截至2021年底中国人均物流基础设施为0.9平方米,显著低于美国的3.8平方米和日本的4平方米,这也意味着中国基础设施行业前景广阔。

另一方面,随着物流业的发展及升级,中国物流市场对于不断提升的物流效率、仓储质量、安全及附加值服务的需求攀升,促进更多现代化基础设施供应商扩大其高标仓物流基础设施组合。

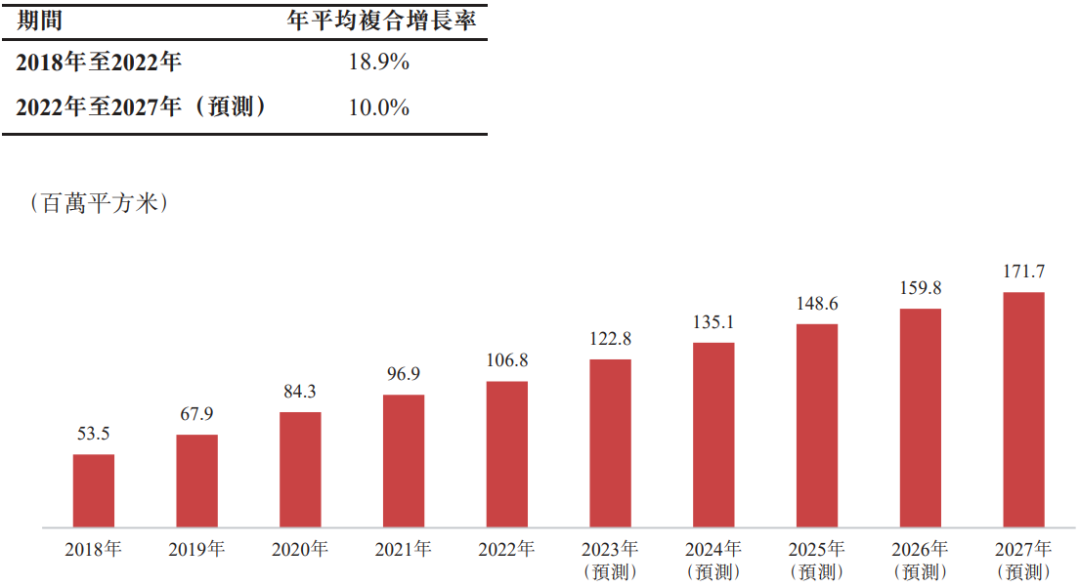

根据仲量联行报告数据显示,中国高标仓的总建筑面积由2018年的5350万平方米迅速增至2022年的1.07亿平方米,年平均复合增长率为18.9%。按建筑面积来计,高标仓占所有物流基础设施总建筑面积的比重由2018年的5%增至2022年的8.7%,并预计将进一步增至2027年的12.7%。

2018-2027年中国高标仓的建筑面积 数据来源:仲量联行报告。

与此同时,截至2022年底,按建筑面积计,中国高标仓占所有物流基础设施总面积的比重不足10%,显著低于发达国家介于20%~30%的水平。由于高标仓具有高品质及市场潜力,预计其将成为中国政策制定的重点关注领域,从而推动物流基础设施市场的未来发展。

虽然我国新经济领域现代化基础设施行业发展前景广阔,但由于众多本土和全球参与者的竞争激烈,整体市场复杂且高度分散,巨头难觅。

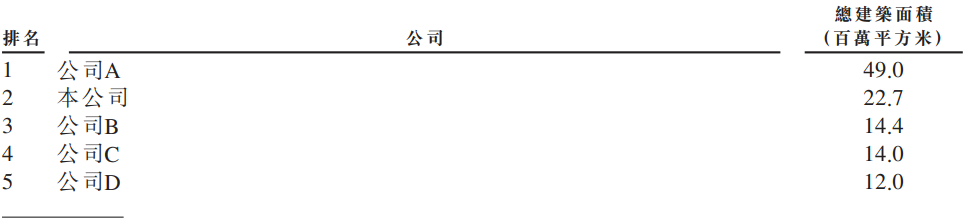

根据仲量联行报告数据显示,截至2022年底,京东产发已积累了广泛的现代基础设施资产组合,总资产管理规模937亿元人民币,总建筑面积约2330万平方米,按在管及开发中现代化基础设施的建筑面积计,京东产发在亚洲新经济领域现代化基础设施供应商中排名第3,同时在中国新经济领域现代化基础设施供应商中排名第2。

2022年中国新经济领域现代化基础设施供应商排名 数据来源:仲量联行报告。

背后股东阵容豪华

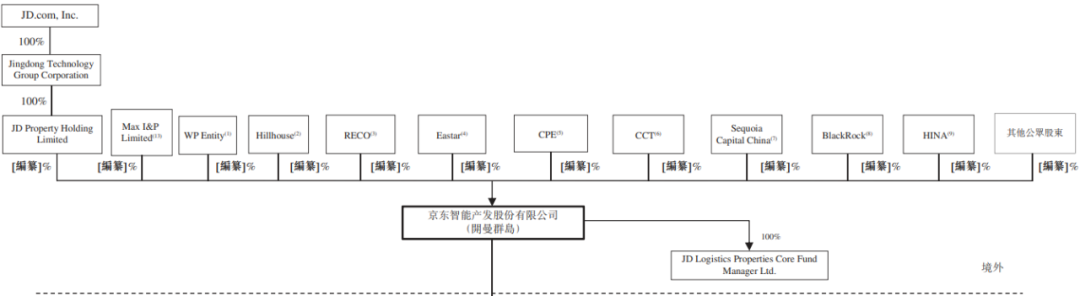

不得不说,京东产发的背后财团实力不容小觑,包括高瓴、红杉资本中国、贝莱德、Eastar等10家机构。

据招股说明书显示,京东产发成立以来共计完成两轮融资。2021年3月,京东产发与联席领投的投资人高瓴资本(Hillhouse Capital)和华平投资(Warburg Pincus)及其他投资人签订不可赎回A轮优先股融资的最终协议,交易融资总额预计约7亿美元;2022年3月,京东产发再获华平投资、高瓴资本及另一家全球领先投资机构共计8亿美元的B轮融资。

截至招股说明书披露日,京东集团通过其全资子公司持有京东产发已发行股本总额的约74.96%,为其间接控股股东;此外,Hillhouse Capital、Warburg Pincus、RECO、Eastar、CPE、CCTAM Fund SPC、Sequoia Capital China、BlackRock、HINA分别持股6.47%、6.47%、4.08%、2.76%、0.68%、0.54%、0.45%,0.36%及0.27%。

京东产发股权结构 数据来源:招股书。

拟议分拆京东产发完成后,京东集团将继续间接持有京东产发50%以上的股权,因此,京东产发将仍为京东集团的子公司。

对于此次分拆上市安排,京东集团表示,“分拆将使投资者更好评估公司,专注于京东集团业务,提高京东产发和京东工业的价值,从而将使作为控股股东之一的京东及其股东整体受益。同时,有助于分拆后的子公司独立进入股票和债务资本市场,提高获取银行信贷融资能力,同时将管理层的责任直接与其经营表现相关联,完善决策程序、加快对市场变化的响应速度及提高营运效率”。

不过,京东集团同时也提示,“拟议分拆仍需获得港交所上市委员会批准京东产发股份上市及买卖、完成向中国证监会提交的京东产发股份上市及发售相关备案、董事会及京东产发董事会及股东做出最终决定后方可作实”。

总结

分拆上市成为互联网大厂的主旋律。

近日阿里巴巴集团董事会主席张勇发布全员信,宣布启动“1+6+N”组织变革,在阿里巴巴集团之下将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。对此,张勇还表示,“具备条件的业务集团和公司,未来都将有独立融资和上市的可能性”。

随着京东集团分拆动作加速,接下来“京东系”或也将迎来上市热潮。据网经社电子商务研究中心B2B与跨境电商部高级分析师张周平表示,“对于包括京东在内的互联网大厂来说,业务分拆能带来的价值包括:一是独立上市能够让各自业务的市场价值更高,实现新一轮价值发现;二是有利于打破业务之间相互依赖,同时促进各个业务形成独立的盈利能力等。”

通过分拆上市,京东集团可让旗下资产拥有独立的融资渠道,降低对集团的资金依赖,并提升品牌号召力,以扩大第三方业务。但与此同时,京东集团通常会持有这些分拆业务的控制性权益,仍能通过控股来施加影响力和分享这些业务扩张的成果。

京东集团孵化独角兽的脚步仍在继续,在资本助力下,“京东系”版图将进一步延伸和扩展。

文:恒远 / 数据猿

来源:数据猿

我要评论

不容错过的资讯

大家都在搜