扶不起的科大讯飞?营收下降近三成盈转亏,一直靠政府补贴撑场面还称给的太少!

【数据猿导读】 从2019年年报来看,科大讯飞的研发团队也在收缩。2019年,研发团队的人员数量为6404人,比2018年减少了498人

数据猿报道 近日,科大讯飞公布业绩快报显示,2019年全年实现营业收入100.89亿元,同比增长27.43%;实现归母净利润7.88亿元,同比增长45.46%。但是,科大讯飞净利润依靠政府补贴“撑门面”的老问题依然存在,2019年这一比例高达50.3%。另一方面,科大讯飞2018年开启的国际化业务也经营惨淡,破局艰难。2019年科大讯飞国外地区营收仅为0.83亿元,占比只有微弱的0.82%。

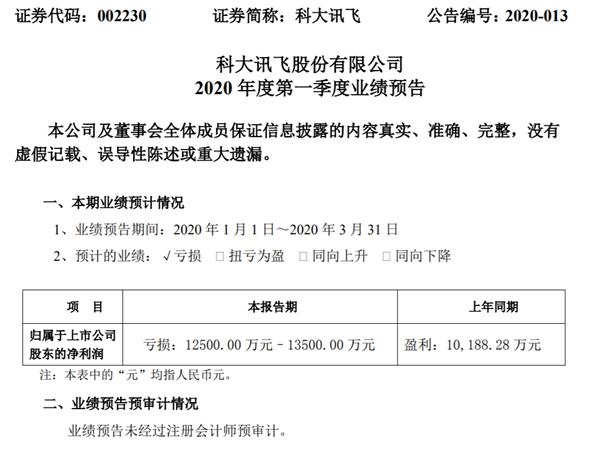

而且,2020年第一季度实现归母净利润还亏损了1.25亿元—1.35亿元,这是自2008年上市的12年以来首次出现了亏损。

一直以来,科大讯飞都被外界称作是补助型企业、靠政府救济养活的公司,质疑声一直不绝于耳。但科大讯飞董秘江涛多次在公共场合否认这一说法,并称“科大讯飞拿到的政府补助不是太多,而是太少了。”

不过,回看2015年至2019年,科大讯飞净利润与获得的政府补助情况看的话。科大讯飞净利润分别为4.25亿元、4.84亿元、4.35亿元、5.42亿元、8.19亿元,获得的政府补助分别为1.10亿元、1.28亿元、0.77亿元、2.76亿元、4.12亿元,政府补助占净利润比例分别为25.9%、26.4%、17.8%、50.9%、50.3%,政府补助占比总体保持增长趋势。

但好在,2019年科大讯飞业绩的增长主要是得益于人工智能产业的持续发展,公司源头技术驱动的战略布局成果开始不断显现,持续盈利能力得到了提升。近三年来,科大讯飞的研发资本化率普遍维持在40%以上,显著高于科技公司30%左右的平均值,但这一指标也是一种常用的利润调节手段。

另外,科大讯飞还参与投资了估值极高的人工智能公司商汤科技,智能机器人公司优必选和人工智能芯片公司寒武纪,持股比例分别为0.35%、0.89%、1.98%。

目前,科大讯飞的定位是一家专业从事智能语音及语言技术研究、语音信息服务及电子政务系统集成的软件企业。其结构主要分为三类:

第一,向客户提供通用的语音合成软件,客户包括电信、金融等机构以及手机、学习机等消费产品生产厂商;

第二,为不同行业客户提供定制化的语音合成服务,比如拨打10086听到的语音提示;

第三,信息工程及运维服务,可以理解为提供软硬件的集成服务。

语音识别技术已经成熟,但除了电子病历、法院速记等少数场景外,用户对语音识别的准确度要求不高,算法企业很难通过提供差异化服务实现变现。

另一方面,自然语音处理有广泛应用场景,但目前技术还不成熟,AI语音智能进行简单问答,却很难实现基于场景的会话。

对此,业内人士表示,目前来看2020年科大讯飞第一季度利润受疫情影响较大,而从全年来看,其于2019年实现的较高增长恐难以保持,若再叠加一些其他因素,业绩不确定性较大。

但在2019年度及2020年第一季度网上业绩说明会上。科大讯飞董事长刘庆峰表示,疫情对2020年业绩影响有限,我们预计全年业绩将保持良好增长;明年将是公司高歌猛进的一年。3月份订单恢复,说明行业刚需仍在,公司后续将加快项目交付进度,把“时间抢回来”。一季度翻译机销量有所下滑,但公司将通过对冲机制形成一定的风险防控。目前,公司下游企业、供应商厂商已全部复工。

来源:数据猿

我要评论

活动推荐more >

- 2018 上海国际大数据产业高2018-12-03

- 2018上海国际计算机网络及信2018-12-03

- 中国国际信息通信展览会将于2018-09-26

- 第五届FEA消费金融国际峰会62018-06-21

- 第五届FEA消费金融国际峰会2018-06-21

- “无界区块链技术峰会2018”2018-06-14