2025年大数据并购暗战正酣,中美谁能制霸?

原创 薇拉 | 2025-05-15 15:42

【数据猿导读】 近年来在众多经济领域中,数据中心的发展最为迅猛。随着人工智能的迅速普及,加之商业和日常生活数字化程度的不断加深,对数据处理的需求变得极为庞大。这种增长吸引了大量资金,而并购活动也在蓬勃发展,因为科技公司及公用事业提供商都在争相抢占优势地位。

“大数据已不仅是技术发展的产物,而是全球资本在AI时代争夺算力主导权与数据话语权的战场。”

近年来在众多经济领域中,数据中心的发展最为迅猛。随着人工智能的迅速普及,加之商业和日常生活数字化程度的不断加深,对数据处理的需求变得极为庞大。这种增长吸引了大量资金,而并购活动也在蓬勃发展,因为科技公司及公用事业提供商都在争相抢占优势地位。

“由于云服务、社交网络以及一系列消费级和企业级数字服务的推动,对数据中心容量的需求出现了大幅增长。这种趋势目前尚未见尽头,生成式人工智能技术和服务更是进一步加剧了原本就强劲的需求。” 瑞森研究集团首席分析师约翰·丁斯代尔说道。“专业的数据中心运营商无力也无法准备自行进行这些投资,而私募股权投资者则非常愿意参与并为增长计划提供资金。从即将达成的交易和未来项目来看,有大量证据表明,2025年将是数据中心并购的又一个繁荣之年。”

在生成式AI技术掀起全球热潮之际,大数据产业迎来新一轮投资与并购高峰。中美资本纷纷出手,但路径分化明显:美国以平台整合和数据安全为主,中国则围绕自主可控与产业规模扩张布局。这场全球性资本竞逐背后,是一场关于算力主导权与数据战略资源的深层博弈。

全球并购热潮中的资本逻辑

“数据是新时代的石油”这句口号,如今因生成式AI的爆发被赋予了更现实的意义。ChatGPT的横空出世不仅点燃了公众对AI的热情,也引发了全球“数据焦虑”——谁拥有更多、更高质量的数据,谁就更接近AI竞争的制高点。

来源:Synergy Research Group

这种趋势直接推动了算力基础设施和数据处理平台的投资热潮。数据中心、云计算和数据治理相关公司成为资本关注的焦点。KKR、黑石、TPG等全球私募巨头频频出手进行投资布局,而科技企业则通过并购扩展平台能力。国外并购案例中尤以Cisco收购Splunk最为震撼,280亿美元的价格不仅刷新其历史纪录,也表明数据可观测性与安全将成为AI时代核心竞争力之一。这次收购是Cisco历史上最大的一笔交易,旨在加强其在AI驱动的数据可观测性和安全分析领域的能力。

与此同时,Google、Salesforce等科技巨头则相继出手布局数据安全、治理与实时计算,构建AI原生数据平台的雏形。Salesforce以19亿美元收购了数据备份和治理平台Own Co.,以增强其在数据安全、隐私和合规方面的能力。Google以320亿美元收购了云安全公司Wiz,提供数据中心安全工具,预计今年收入将达到10亿美元, 成为Google历史上最大的一笔收购。

亚洲方面,由黑石集团牵头的对AirTrunk的收购于2024年12月底完成。此次收购总价近160亿美元,创下了有史以来最大的交易金额纪录,成为黑石集团在亚太地区的最大一笔投资。AirTrunk是亚太地区最大的数据中心平台,其业务布局遍及澳大利亚、日本、马来西亚、香港和新加坡等地。它为客户提供超过800兆瓦的容量,并拥有足以支撑该地区未来1000兆瓦增长的发展空间。

迈向3万亿:中国大数据产业的

资本驱动力与发展趋势

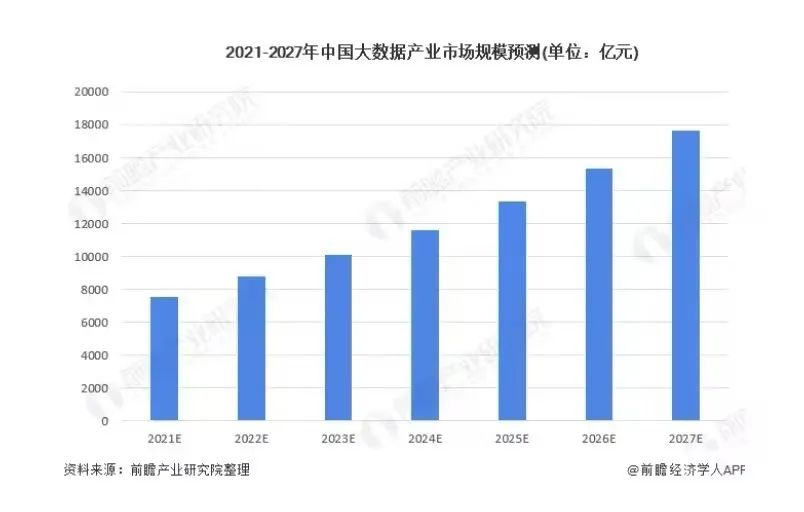

中国大数据产业同样迎来资本助推的关键时期。中研网数据显示,2023年中国大数据产业规模达1.57万亿元,同比增长18%;预计2025年将突破3万亿元。

尽管2023年融资总额408亿元,投资事件数量减少至83起,但单笔投资金额提升,投资者更偏好成熟型企业。

2024年中国数据服务行业投融资事件共115起,投融资金额共115.81亿元。2022 - 2024年期间,行业投融资事件在50 - 60起之间波动后,2024年有所上升。如果行业延续当前发展态势,2025年投资事件数量和融资金额可能会进一步增长。

来源:观研报告网

早期投资,即天使轮和A轮仍占主导,显示出市场对创新型初创企业的关注。

从历史数据看,2019 - 2024年,中国数据服务行业投融资事件中A轮投融资事件最多,达96起;其次是战略投资轮次,发生90起;天使轮88起。上述交易中,399起发生于北京,占38.34%;上海发生171起,占比16.43%;其次是浙江、广东、江苏等。

数据中心行业据中金公司测算,2025年国内CSP(云服务提供商)牵引的数据中心投资总量有望达到4000亿元,同比增速79%;叠加电信运营商的算网投资,头部CSP及运营商的数据中心合计投资额有望达到5000亿元,至2027年有望进一步超过6000亿元。全球方面,美国银行证券预计超大规模数据中心运营商的资本支出将在2025年同比增长34%,达到2570亿美元。

截至2025年5月,虽然整体市场数据尚未完全披露,但从2024年的趋势可以预见,大数据及其相关领域的投融资将继续聚焦于人工智能、数据交易、集成电路等高成长性赛道。早期投资和战略并购将成为主要的投资方式,东部沿海地区仍将是投资热点区域。

在近一年来国内大数据领域的投融资热潮中,多家代表性企业通过技术创新和资本支持获得了快速发展:

☆Zilliz是一家专注于非结构化数据处理的公司,开发了开源向量数据库Milvus,并已加入Linux AI基金会。自2017年起,Zilliz共获得三轮融资:包括由云启资本领投的天使轮融资、2018年晨兴资本等参与的1000万美元A轮融资,以及2020年由高瓴资本领投的4300万美元B轮融资,为其产品研发和全球化奠定了基础。

☆另一家颇具代表性的初创企业是云器科技,致力于打造湖仓一体的数据平台“云器 Lakehouse”,该平台以高性能、低成本和部署简便为特点,瞄准企业对数据整合处理的迫切需求。2023年,云器科技连续完成两轮总计数亿元人民币的融资。

☆在数据库和基础软件领域,万里开源是一家深耕数据库和Linux操作系统的本土企业。曾与MySQL公司联合建立中国研发中心。2023年,创意信息通过收购其47.73%的股权并增资,进一步夯实了其在数据库市场的布局,体现出国产化替代背景下的资本逻辑。

☆字节跳动也在大数据基础设施层面积极布局,先后收购了专注于数据存储和检索技术的TerarkDB(前奇简软件),以及低代码平台黑帕云,分别加强在数据库核心能力和数据应用开发工具上的实力。同时,通过“火山引擎”整合分析、治理、安全等模块,构建了企业级数据服务平台,打通数据价值转化的全链条。

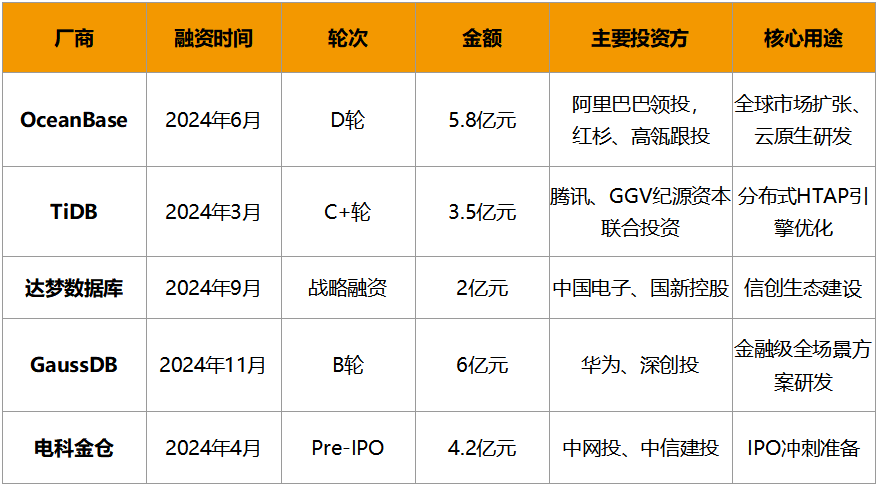

2024年国产数据库厂商融资数据汇总

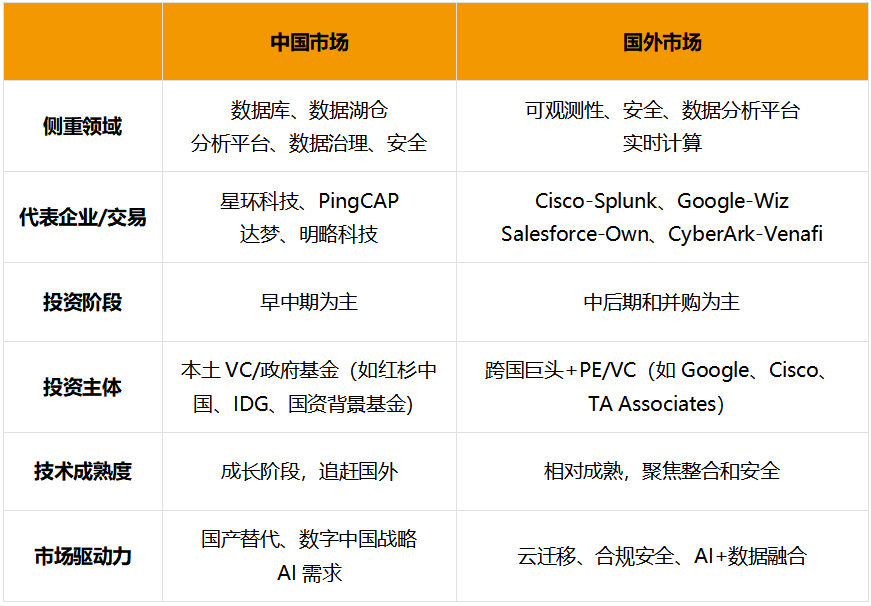

中外市场的差异与启示

纵观中美两国大数据并购路径,不难发现分化明显:

中美的并购路线虽有分歧,但均围绕“数据+算力”展开。未来二者或将在AI生态平台上形成更深层次博弈。在投资阶段的区别既反映出中美数据技术生态的成熟度差异,也映射出背后不同的国家战略:中国正加速推进“数据安全可控”,以应对国际科技封锁;而美国则通过资本整合加速数据基础设施升级,强化其AI领先地位。

行业观点:

下一个爆点是“AI原生数据闭环平台”

多家研究机构对当前趋势作出预判,大数据行业的下一个爆点在整合了多种AI数据生成方式后,会形成闭环平台。

中研普华产业研究院在其发布的报告中指出,2024年大模型技术已显著提升数据分析效率,幅度超过10倍 ,这为AI与大数据的深度融合奠定了基础。蚂蚁集团的 “贞仪” 大模型在金融风控场景中实现毫秒级欺诈检测,误报率低至 0.01%,充分展示了AI技术在数据处理与分析方面的强大能力。据调研,78% 的企业已将AI嵌入数据分析流程,智能决策渗透率从2020年的12%跃升至2024年的45%,这一数据直观地反映出企业对AI技术的高度认可与广泛应用。

中国信息通信研究院云计算与大数据研究所副所长栗蔚表示,随着AI技术的不断发展,如多模态AI通过结合文本、图像、音频等多种数据源提升模型智能水平,未来大数据行业的闭环平台将能够更高效地整合和利用各类数据。在这个闭环平台中,数据的收集、清洗、分析、应用以及反馈将形成一个完整的循环。以医疗领域为例,通过整合患者的病历文本、医学影像等多模态数据,AI系统可以进行综合分析,不仅提升疾病检测的准确性,还能根据治疗效果反馈进一步优化诊断模型。这种闭环模式能够极大地提升数据的价值,推动大数据行业迈向新的发展阶段。

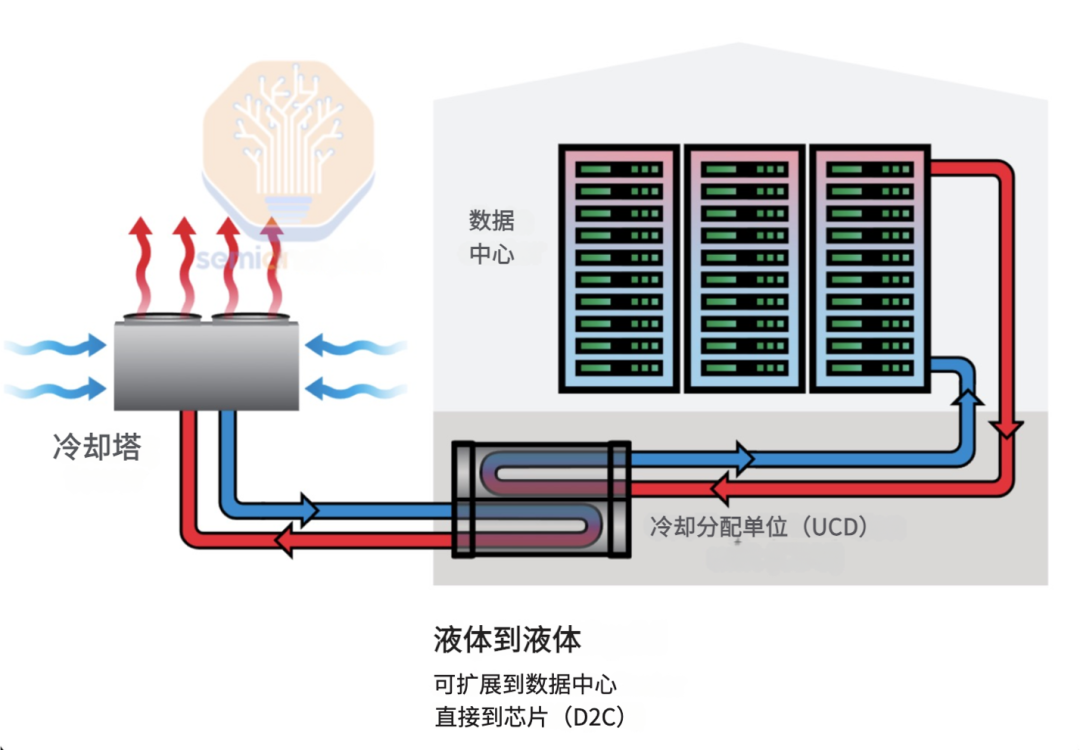

AI将在2025年继续积聚势头,数据中心行业正处于一个由AI不断进步推动的变革时代的黎明。过去几年中,数十亿美元已投资于AI,推动对更强大和更高效数据中心基础设施的需求。美国房地产和投资公司JLL的《2025年全球数据中心展望》指出,预计2025年将加速小型模块化反应堆(SMR),总千兆瓦数可能翻倍。液体冷却将成为适应GPU进步的关键,新的建设中液体冷却基础设施已迅速成为默认安装。

来源: Semi Analysis

而在中国视角来看,数据要素在市场化地与AI融合,赛迪顾问在《2024中国数据云市场研究报告》中指出,国内数据科学将呈现五大发展趋势:

1.AI大模型赋能数据科学,提供更智能化的算法和模型,实现更精准的数据分析和预测。

2.关注模型的可解释性和可靠性,通过可解释性机器学习和因果推断等方法使算法决策更加透明、公正和可理解。

3.自动化和自助式分析工具的发展,使非专业的用户也能够进行数据分析和机器学习建模。

4.边缘计算和物联网的结合,为数据科学提供更多的数据源和场景,实现对边缘数据的实时分析和决策。

5.数据与应用进一步分离,数据将不再依赖于具体的业务场景,以更为独立的形态而存在,向不同的业务场景提供服务。

投资人:数据中心并购加速规模经济

数据中心继续吸引更多投资,特别是来自新投资者。这些投资者尤其对高收益的机会型和增值型细分市场的兴趣最为强烈,这些细分市场具有坚实的市场基础。

美国世邦魏理仕CBRE的《2024年全球数据中心投资者意向调查》显示,97%的受访者计划今年增加在数据中心领域的资本部署。目前,38%的受访者在数据中心的资产管理比例不到5%,但只有8%的受访者预计5年内这一比例仍将低于5%。2024年下半年,数据中心投资活动显著增长,所有交易类型,包括单一资产销售、核心资产再融资和定制建造合资企业的交易量都有显著增加。11笔资产销售交易超过9000万美元,年销售额超过65亿美元,平均销售价格也同比上涨,反映出数据中心园区规模的增长,其中5笔超过4亿美元。

中美在大数据领域的资本竞逐,早已超越单纯的商业博弈,演变为国家战略能力的较量。从算力基建到数据闭环,每一次投资布局都在重塑未来科技格局。这场战争中,谁能构建更安全、更高效、更智能的数据生态,谁就掌握了开启智能时代大门的突破口。

来源:数据猿

![[换馆定档] IOTE 2025国际物联网展·上海站携手世界移动通信大会(MWC)定档6月上海新国际博览中心!](/u/cms/www/202502/28211100i844.png)

我要评论

不容错过的资讯

大家都在搜