房地产市场的寒气,广联达感受到了

原创 七七 | 2024-04-12 21:11

【数据猿导读】 2024年3月25日,国内数字建筑平台服务商广联达发布了《2023年年度报告》。广联达表示,2023年是公司九三战略的开局之年,受建筑行业开工情况影响,公司整体业务开展节奏受到影响,2023全年实现营业收入65.25亿元人民币,同比下降0.42%,实现归母净利润1.16亿元,同比下降88.02%。...

2024年3月25日,国内数字建筑平台服务商广联达发布了《2023年年度报告》。

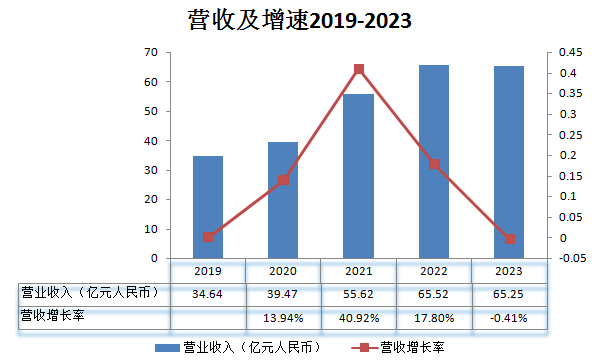

广联达表示,2023年是公司九三战略的开局之年,受建筑行业开工情况影响,公司整体业务开展节奏受到影响,2023全年实现营业收入65.25亿元人民币,同比下降0.42%,实现归母净利润1.16亿元,同比下降88.02%。

这是2015年以来,广联达首次出现营收下滑的情况,而净利润的下滑幅度更是惊人,那么,这个素来有“工程造价软件龙头”之称的企业是怎么了?

八年来营收首次下滑

数字成本业务占比提升至79%

财报数据显示,广联达2023年营收65.25亿元人民币,相比2022年略有回落。从2019-2023年的营收变化来看,广联达在2021年营收获得大幅增长,增速高达40.92%,2022年增速回落至17.8%,而在2023年则出现同比下降,这也是2015年以来首次出现营收下滑。

数据来源:广联达财报 制图:数据猿

通过建筑业咨询公司慧朴咨询的研究报告《2013-2022年建筑业发展数据分析》,我们可以看到2019-2022年期间建筑业的产值变化,广联达在此期间的营收增速变化与整个建筑行业的产值增速变化趋势极为类似,而且从增速数值来看,广联达的表现是优于建筑行业的,这也说明广联达的产品在建筑行业的强大竞争力。据悉,广联达在国内数字造价领域市场份额约七成,国内同行盈建科、品茗科技、斯维尔、海迈科技、鲁班集团等公司,规模都不大,无法与广联达形成有效竞争。

2023年,全国建筑业实现增加值8.57万亿元,同比增长7.1%;建筑业完成产值31.59万亿元,同比增长5.77%。

也就是说在客群行业产值出现增长的情况下,广联达的营收出现了同比下滑。在财报中,广联达表示,2023年营收下滑主要原因是建筑业开工情况不佳。经查,2023年,全国建筑企业新签订合同额35.60万亿元,同比下降0.91%。

据此,我们推测,广联达的营收变化与建筑企业新签合同额具有较大的相关性。

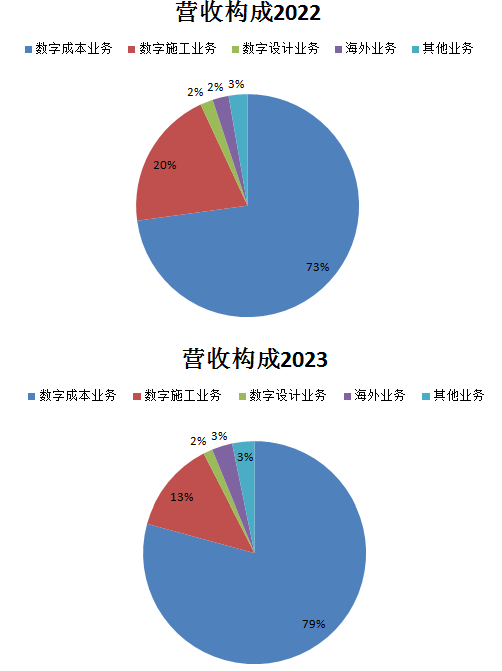

从营收构成来看,广联达将业务划分为三大业务板块和数个创新业务单元,分别为数字成本、数字施工、数字设计业务板块;数字建设方、数字城市、数字供采、数字教育、数字金融等多个创新业务单元;根据业务区域不同,又分为国内业务和海外业务。

2023年,数据成本业务营收占比79%,数字施工业务占比13%,二者合计占比92%。与2022年相比,数据施工与数字成本工业务的占比出现此消彼长的变化。

数据来源:广联达财报 制图:数据猿

数字成本业务目前主要以SaaS模式为客户提供产品和服务。数字成本业务持续从单岗位工具向成本全过程应用场景升级,数字新成本产品实现标杆企业深度应用区域全覆盖的突破。2023年,数字新成本产品实现云收入5.98亿元,同比增长52.36%;签订云合同5.35亿元,同比下降21.50%。

从营收占比来看,数字成本业务已经成为广联达的拳头产品。过去广联达产品以单机软件为主,近几年逐步向云端转换,目前产品云转换率超过九成,云服务一方面提高了公司软件的销售和管理效率,另一方面更低的价格和更便捷的购买方式,使过去盗版软件用户逐步向正版软件逐步转移,这也是广联达近几年营收持续增长的核心逻辑。

从时间线来看,广联达自2017年开启二次创业(2017-2025),通过数字化手段解决项目进度、成本、质量、安全、环保等问题,助力建筑行业加速完成数字化转型升级。七三期间(2017-2019)公司实施云转型,实现产品形态、思维模式以及商业模式的蜕变;八三期间(2020-2022)公司夯实双航道、突破新设计、打造成型数字项目集成管理PaaS平台,实现多业务价值提升;迈入九三(2023-2025)公司迎来二次创业收官期。

而2023年营收之所以出现下滑,除了建筑业开工不佳的影响,也说明云转型带来的增长效应已经结束。

海外业务方面,2023年占比3%,国内业务占比97%,这说明,广联达的服务群体主要还是在中国境内。据透露,广联达在拓展海外业务上存在较大难处,目前仍以并购方式切入海外市场为主。

2023年,广联达的海外业务实现营业收入1.94亿元人民币,同比增加26.43%,主要源于子公司MagiCAD Group Oy(芬兰)收购的能耗模拟软件公司EQUA Simulation AB (瑞典)在报告期纳入合并范围。

运营利润率下滑显著

销售效率有待提升

本次财报较为引人注目的是净利润的大幅下滑,财报数据显示,2023年度归上市公司的净利润1.16亿元人民币,同比下降88.02%;相比2022年的9.67亿元净利润,少了8.51亿元。广联达表示,这主要是人力成本、折旧摊销和资产减值增加所致。

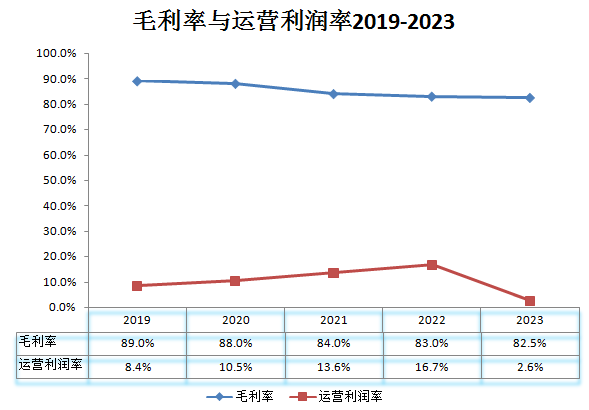

通过观察2019-2023年的毛利率与运营利润率数据,可以看出,毛利率有逐年下降的趋势,从数据来看,每年下滑约1个百分点。而运营利润率在2019-202年呈现出逐年上升的态势,每年上升约3个百分点。但是2023年运营利润率出现大幅下滑,从2022年的16.7%直接下滑至2.6%。

数据来源:广联达财报 制图:数据猿

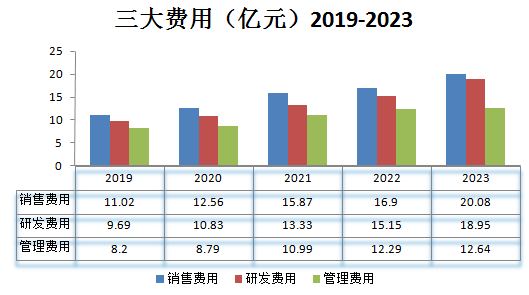

从三大费用来看,2023年,销售费用新增3.18亿元人民币,研发费用新增3.8亿元,管理费用增加0.35亿元。三项合计新增7.33亿元。

数据来源:广联达财报 制图:数据猿

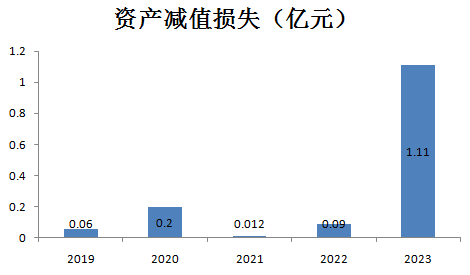

从2019-2023年的资产减值来看,2023年资产减值损失达1.11亿元,相比2022年的900多万,高出1亿多。

数据来源:广联达财报 制图:数据猿

从三大费用的新增金额(7.33亿元),加上资产减值损失的数据,基本上接近之前测算的净利润减少额(8.51亿元)。

从金额上看,对净利润影响显著的还是三大费用,尤其是销售费用与研发费用。从会计处理上看,无形资产摊销通常计入的是研发费用,因此,研发费用的逐年上升是可以理解的。但是销售费用在2023年新增3.18亿元,而且并没有因此带来营收的增长,就比较难以理解了。

广联达表示,销售费用的变动主要是因为销售人员增长相应人力成本、差旅交通费、办公租房折旧、业务宣传费等增加所致。

经查财报,广联达2023年销售人员4127人,相比2022年的4664人,减少了537人。销售人员薪酬从11.65亿增加到14.40亿,算下来,2023年,销售人员的平均年薪从24.98万涨到34.88万。

从运营的角度来看,广联达要想改善运营利润,非常有必要提升销售的效率。

综合以上信息,我们认为,广联达的二次创业是成功的。这个成功除了广联达选择的云服务路线的正确,更离不开建筑行业的繁荣发展。

如今,云转型带来的增长效应已经结束,未来又或许要持续面对建筑行业的开工不佳,那么,广联达是否做好了三次创业的准备呢?

自研建筑行业AI大模型

启动三次创业?

财报透露,随着人工智能技术不断突破,广联达自研建筑行业AI大模型,能够对建筑行业数据进行知识增强问答、自动化、分析、生成增强基本能力计算,搭建AI平台提供行业AI应用开发的全流程工具及MaaS(模型即服务)服务模式。

2023年7月,广联达在互动平台表示,建筑业系统性数字化正处于快速发展阶段,AI是支持数字建筑的重要底层技术之一。公司早在2015年便专门设立了AI团队进行建筑大数据和AI相关技术的研究,目前已经构建了建筑行业AI大模型层、工具平台层、产品应用层三层AI技术体系。产品应用层主要分三部分:第一部分是基于图形计算与建筑行业大模型的数字交易与成本AI,包括智能组价、智能识图、机器管招投标等;第二部分是基于建筑行业大模型的工程现场全景AI,该部分发展速度最快,数据积累也最快。行业中每天产生大量数据,通过具备领域知识的行业大模型推动数据决策类产品的落地;第三部分是基于多模态大模型的生成式设计AI,定位为智能设计的CoPilot。广联达称,AI在建筑行业应用空间巨大,公司会针对建筑行业大模型和BIM模型、图像、图形等数据,持续打造建筑行业AI的能力。

从历年年报来看,广联达造价大数据及AI 应用项目从2019年开始开发,2023年2月底开发完成。对于这个AI项目,广联达5年下来投资了约2.62亿元,相对现在主流的AI的投入水平并不算高。

来源:广联达财报

从以上描述来看,AI主要面向工程造价咨询单位,同时还有一个智能与装配算量的软件,是未来用于工程计量的AI工具。

目前从财报里面还没看到相关的产品销售数据。广联达表示,造价大数据及AI应用除了服务于工程造价咨询企业,还可以向广联达的其他业务线提供AI能力复用,与数字施工业务、供采业务、数字高校业务及政务业务形成协同效应。

那么,我们是否可以推测,广联达的下一个转型点是AI化呢?

从单机产品造价到云造价再到AI造价?

不过,造价是一个需要多元化发展的工作,与人的沟通是重中之重,完全被AI替代的可能性不大。这也将持续考验广联达的研发水平。

对于市场来说,谁能开发出贴切市场需求的产品,帮助客户降本增效,谁就将有机会赢家通吃。

从党的二十大到全国两会,都明确提出“促进数字经济和实体经济深度融合”,并写入了《数字中国建设整体布局规划》。聚焦住房和城乡建设领域,“举全行业之力打造‘数字住建’”的提出,为住房和城乡建设行业各领域加快数字化应用、开展“数实融合”指明了方向。

IDC数据显示,中国数字建造市场在2025年之前预期保持10%以上的复合增长率,高于建筑业增加值历年3-7%的增速。综合来看,建筑业数字化转型前景广阔。

经济环境的变化,科技的发展,这些都需要管理层保持足够的警惕性,居安思危,提前布局,才能不立于危墙之下。

来源:数智猿

我要评论

不容错过的资讯

大家都在搜