Salesforce业绩展望不及预期,AI变现令人失望

原创 春梅 | 2024-03-05 20:55

【数据猿导读】 当地时间2月28日周三美股盘后,SaaS行业龙头公司Salesforce发布2024财年第四季度报告。数据显示,Salesforce第四财季扭亏为盈,且营收和利润均超市场预期。但由于对2025财年的业绩展望不及市场预期,导致公司股价盘后一度下跌7%。

当地时间2月28日周三美股盘后,SaaS行业龙头公司Salesforce发布2024财年第四季度报告。数据显示,Salesforce第四财季扭亏为盈,且营收和利润均超市场预期。但由于对2025财年的业绩展望不及市场预期,导致公司股价盘后一度下跌7%。

随着过去两年ChatGPT等生成式AI技术席卷各行各业,Salesforce在AI方面的布局也明显提速,通过大举投资AI公司和自研等方式不断提升产品智能化。就在财报发布前夕,Salesforce宣布了Einstein Copilot的公开测试。这是一款面向CRM的新型定制化、对话式和生成式AI助手。在周三的财报电话会议上,Salesforce CEO马克-贝尼奥夫(Marc Benioff)预告,在3月6日于旧金山举行的Salesforce开拓者DX大会上,将为客户带来 "更多人工智能方面的创新"。

和许多科技公司一样,Salesforce布局AI的主要目的是促进公司业绩的持续提升,确保公司在越发激烈的行业竞争中处于不败之地。由于SaaS CRM成本低,用户体验较好,以销售云起家的Salesforce在过去20年里营收一路上涨,营收同比增速长期保持在20%以上。然而在新的AIGC时代背景下,Salesforce的AI变现能力仍面临市场考验。

不断拓展业务边界,从销售云起家到大举布局AI

财报数据显示,Salesforce第四季度营收92.9亿美元,同比增长11%,高于分析师预期的92.2亿美元。净利润从上年同期的净亏损9,800万美元提升至净盈利14.5亿美元,好于预期12.6亿美元。稀释后的每股收益为1.47美元,同样好于预期1.29美元。

全年来看,2024财年总营收349亿美元,同比增长11%,为连续第二年同比增速下降。GAAP营业利润率为14.4%,非GAAP营业利润率为30.5%。剩余履约价值稳健增长,其中当前剩余履约价值276亿美元,同比增长12%。截至2024财年第四财季末,公司剩余履约价值共569亿美元,同比增长17%。这两个指标的稳健增长表明公司未来的收入增长具有一定确定性。当前剩余履约价值代表未来12个月内将被确认的收入。

数据来源:Salesforce财报;SEC

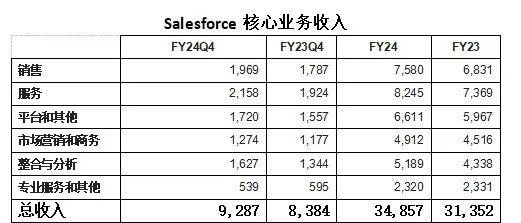

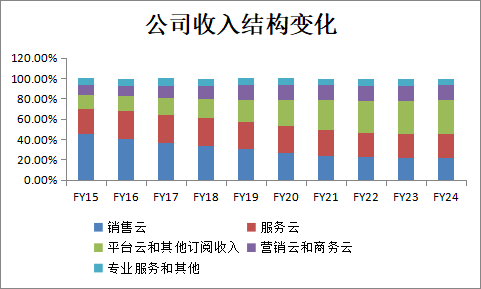

目前Salesforce的收入主要来自订阅和支持收入,以及专业服务和其他收入。第四季度订阅和支持业务的总收入占比高达94%,同比增长12%,至87.5亿美元,专业服务和其他收入同比减少9%,至5.4亿美元。

订阅和支持业务包括销售云、服务云、平台和其他订阅收入、营销云和商务云,以及整合与分析。其中收入增速最快的是整合与分析业务,同比增长21%,而收入占比最大的是服务云,总收入占比为23.7%。值得注意的是,Salesforce在第四财季将此前的数据(Data)业务重命名为“整合与分析”(Integration and Analytics),其中包括Mulesoft和Tableau。

第四季度销售云从上年同期的17.87亿美元增长至19.69亿美元,同比增长10%,服务云收入上年同期的19.24亿美元增长至21.58亿美元,同比增长12%,平台和其他订阅收入从上年同期的15.57亿美元增至17.2亿美元,同比增长10%,市场营销和商务云收入从11.77亿美元增至12.74亿美元,同比增幅达8%,整合与分析从13.44亿美元增至16.27亿美元,同比增长21%。

全年来看,2024财年收入同比增长最快的同样是整合与分析,增幅达19%;销售、服务、平台和其他、市场营销和商务,以及专业服务和其他收入同比增幅分别为11%、11.9%、10.8%、8.8%,以及-0.5%。

单位:100万美元 数据来源:Salesforce财报

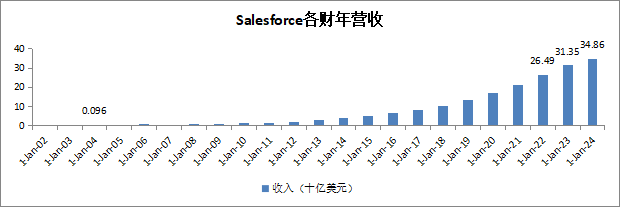

成立于1999年的Salesforce以销售云起家,以成本低廉、云交付模式的SaaS CRM产品成功颠覆了传统企业软件行业。在发展初期,销售云业务是公司的最大收入来源,但随着服务云、平台和其他收入来源的快速增长,销售云的收入占比逐渐下降。特别是2015年以来,平台和数据云收入增长明显加快,并在2021年首次超越销售云收入,成为Salesforce的第一大收入来源。

数据来源:Salesforce财报

这一收入结构性变化离不开大数据和AI技术崛起的时代大背景下,企业数字化转型对SaaS产品需求的大幅增长。自上市以来,Salesforce的年收入呈指数级增长,这既是因为公司精准踩到了时代风口,同时也离不开公司在关键时刻做出的转型决策。

1999年Salesforce创立后,提出了采用多租户结构和订阅制付费的SaaS概念,致力于颠覆传统软件行业,还打出了“No Software”的口号与传统软件公司正面对抗。在2000年推出第一款销售业务自动化(SFA)产品后,Salesforce于2001年推出第一款基于云的CRM应用。凭借SaaS容易使用和成本低的优势,以及各种营销手段,Salesforce快速发展形成规模,并于2004年在纽交所上市。

Salesforce的上市使市场看到了SaaS的行业前景,并吸引了大批创业者进入该领域,此前不看好Salesforce的传统CRM公司Siebel也在2003年宣布推出按需提供服务的CRM。而此时的Salesforce正在计划将公司业务从SFA向平台化转型。2005年,Salesforce推出应用程序平台App Exchange,次年推出针对技术人员的Apex开发语言。2007年Forces.com的正式上线标志着PaaS(Platform as a Service)的诞生。

伴随着平台化转型,Salesforce不断通过收购合并推进产品的持续升级,并拓宽产品矩阵。2009年服务云正式推出;2010年Salesforce收购企业聊天软件Active Live;2011年收购数据公司Jigsaw并改为Data.com;2012 年收购社交客户服务公司Assistly并改为Desk.com;2013 年收购数字营销软件公司ExactTarget,并将已收购的社交媒体监控公司Radian6改造成 Social.com;2014 年收购人际关系发现平台Relate IQ。此时的Salesforce已经形成了较为成熟CRM产品矩阵,涵盖销售云、服务云和营销云,CRM核心业务能力得到了大幅提升。

2015年以来,随着大数据和AI技术加速发展,Salesforce也越拉越重视大数据和AI研发与投资。2015年Salesforce收购IOS平台第三方智能日历应用TempoAI和机器学习公司 MinHash;2016年收购机器学习平台PredictionIO和深度学习平台Metamind,并正式推出人工智能产品Einstein,将AI技术引入到SaaS服务中;同年,Salesforce还收购了电商解决方案提供商Demandware,补全Digital Commerce板块;2018年收购收购企业软件集成平台 Mulesoft,强化集成能力进而提高对大客户的服务能力;2019年收购数据分析平台Tableau,提高数据分析、数据可视化和商业智能分析能力。

至此,Salesforce已基本搭建完包括销售云、服务云、营销云、商务云、平台和数据在内的完整产品矩阵。不过Salesforce仍然通过不断并购和研发投入巩固行业龙头地位。2020年新冠疫情的暴发加速企业数字换转型,远程办公需求大幅上升。在此背景下,Salesforce于2021年斥资277亿美元收购办公协作软件领域巨头Slack,进一步巩固了自己在该领域的竞争力。

Salesforce注重于与被并购企业业务的深度协同,通过整合资源来保持长期增长驱动力。比如疫情期间远程办公需求的增长使得Slack收入稳定增长,2023财年第二季度Salesforce前10大交易订单中有7个是Slack订单。

当前,随着AIGC浪潮势不可挡,Salesforce在该领域的布局更加激进。2023年3月,Salesforce推出Einstein GPT,自诩为全球第一个用于CRM的AIGC产品。同时,Salesforce还推出了2.5亿美元的AIGC基金,专注于投资该领域有潜力的公司。仅三个月后,Salesforce就宣布推出AI云业务,并将这只基金规模翻倍至5亿美元。

在周三的财报电话会议上,贝尼奥夫将当下称为科技史上“最重要”的时期,并扬言Salesforce将成为这个时代的“第一大AI企业”。他表示,当前正在经历一场“AI革命和数字革命”,并呼吁“每个客户必须开始”投资人工智能。

营收增速放缓,AI变现能力有待验证

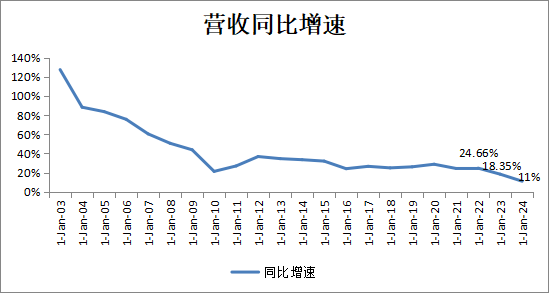

和许多科技公司一样,Salesforce大举布局人工智能的目标是通过提高产品智能化和客户体验最终实现销售收入的持续增长。从最新财报数据看,Salesforce营收以及其他盈利指标持续增长,剩余履约价值增长稳定,表明公司未来的收入增长具有一定确定性。但自2023财年以来,Salesforce营收增速出现明显放缓,表明AI方面的投资对营收增长的带动效应尚未充分显现。

Salesforce营收同比增速 来源:Salesforce财报

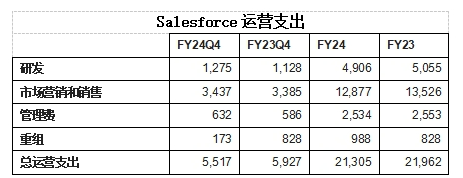

第四财季Salesforce营收增长在一定程度上得益于降本增效。继2023年1月裁员约8,000人后,Salesforce在今年1月又宣布裁员约700人,占全球员工总数的大约1%。第四财季总运营支出成本从上年同期的59.27亿美元下降至55.17亿美元,同比下降约7%,其中降幅最明显的是重组成本,从上年同期的8.28亿美元下降至1.73亿美元,同比下降79%。财报显示,重组成本下降的主要原因包括两次大幅裁员、部分房地产项目的退出,以及削减办公空间。第四季度运营支出的总收入占比从上年同期的71%下降至了59%,全年运营支出的总收入占比也从上年的70%降至了61%。

单位:100万美元 来源:Salesforce财报

值得注意的是,Salesforce在2024财年的经营性现金流大幅增长44%,达到102亿美元,彰显了公司在资本管理方面的效率和强大的运营执行力。同时,Salesforce还宣布将于4月11日向股东派发每股40美分的首次季度股息,还将其股票回购计划增加100亿美元,总额达到300亿美元,反映了公司对财务稳定性的信心以及对股东价值回报的承诺。

对于2025财年的业绩指引,Salesforce给出的数据却不及市场预期。Salesforce预计2025财年营收同比增速为8%-9%,对应的总营收为377亿美元至380亿美元,低于市场预期386.5亿美元。8%-9%的同比增速意味着Salesforce将不再是高速增长型企业。

业绩指引不及预期的一个可能原因是企业在云和科技方面的开支将持续因为高利率和高通胀受到制约。Salesforce CFO艾米·维沃(Amy Weaver)表示,全年指引考虑了外汇压力和专业服务收入的持续疲软,同时也反映了更加谨慎的购买环境。

与此同时,市场的注意力还放在了Salesforce在AI方面的变现力。尽管Salesforce COO Brian Millham表示,随着时间的推移,对AI的采用预计将有助于扩大Salesforce的利润率。但正在放缓的营收增长表明,靠布局AI实现收入的高速可持续增长并非易事。

在发布财报以前,Salesforce刚刚推出面向CRM的生成式AI助手Einstein Copilot。这也是当前市场对Salesforce的关注焦点。据报道,Einstein Copilot目前在全球范围内为销售云和服务云提供公开测试,商务和市场营销云将于2024年后提供。

Salesforce于2016年正式推出AI产品Einstein。Einstein主要包括三方面的能力:机器学习、自然语言处理,以及机器视觉。Einstein具备对客户需求的深刻理解,提高了客户的生产率,改善了客户体验。而Einstein Copilot的核心是Salesforce版本的生成式AI聊天机器人工具,可以帮助完成用户完成各种任务,从起草自定义代码和创建数据可视化到构建店面。

贝尼奥夫在采访中表示,Einstein Copilot与其他AI产品最大的不同在于使用其客户的数据来做出决策。Einstein Copilot以来自Salesforce数据云的客户数据为基础,从而提高服务准确性和用户体验。

2023年9月Salesforce正式推出Einstein 1平台,旨在为客户企业创建一个值得信赖的AI平台,将AI工具引入用户的所有工作流程中,其中一个重要工具就是对话式AI助手Einstein Copilot。据Salesfoce官网介绍,Einstein 1平台可以为Salesforce的销售、服务、营销和商务业务提供支出,帮助客户完成多场景任务。这意味着当前Salesforce的几大核心业务未来将持续受益于AI。

自2015年收购TempoAI以来,Salesforce在AI领域布局已长达近十年,但由于早些年AI技术尚不成熟且投入成本高昂,难以大规模被企业所采用。未来AI的变现能力仍将取决于客户对Salesforce生成式AI工具的实际采用情况。鉴于Salesforce是ToB模式,其业绩表现在很大程度上取决于企业需求,而企业需求又与企业业绩和消费者环境挂钩,在经济下行压力加剧的背景下,Salesforce们也将面临较大的营收压力。

多元化业务驱动市场空间,行业龙头地位稳固

作为SaaS CRM领域的开拓者,Salesforce长期保持行业龙头地位。在CRM市场规模不断扩大,竞争者不断涌入的背景下,Salesforce能够做到这点的原因在于不断拓宽产品矩阵,推动产品功能升级,通过并购和自研提高产品和资源的协同能力,在确保客户体验的基础上持续扩大市场份额。

根据Precedence Research的数据,2021年全球CRM市场规模为615.7亿美元,从2022年到2030年将以 13.3% 的复合年增长率增长,到2030年全球CRM市场规模预计将超过1,700 亿美元。这意味着SaaS CRM企业拥有巨大的市场前景。

数据显示,当前Salesforce的TAM(可触达市场)空间仍非常大。公司预测,2025财年Salesforce的市场规模预计为1,750亿美元,FY2021-2025的4年CAGR为11%,其中销售云、服务云、营销云和商务云、平台和数据这4个业务在FY2021-2025的TAM年化增速分别为11%、12%、14%、9%,营销云和商务云的市场空间增速最高。

过去几年,Salesforce在CRM行业的市场份额一直处于领先地位,2021年的市占率为23.8%,SAP和Microsoft位列第二和第三,市占率均不及5.5%。

最新的财报数据显示,2024财年Salesforce的销售云、服务云、营销云和商务云、平台和数据业务的收入同比分别增长10.9%、11.9%、8.8%和14.5%。其中平台和数据业务增幅最大,预计将成为Salesforce持续提高市场份额的主要驱动力量。

AIGC将颠覆SaaS行业

总体而言,Salesforce在2024财年的业绩表现保持强劲,收入和运营利润都实现了明显增长,经营性现金流大幅提高,表明公司的战略投资和重组措施已见成效。同时,Salesforce开始派发股息并扩大股票回购计划,对投资者来说也是一个积极信号,表明公司致力于为股东创造价值。

面对营收和利润增长放缓,以及行业竞争加剧等挑战,Salesforce需要在不断拓宽产品矩阵和实现产品升级的同时持续关注运营效率和控制成本。与此同时,尽管在AI变现方面进展缓慢,但随着AIGC大势所趋,未来想要长期保持行业领先地位,持续增加对AI的投入将在所难免。

美国风投公司BVP在《2023年云技术发展情况》报告中表示,大语言模型(LLM)是计算史上最重要的发展之一,AI不仅将使软件和人类的能力以倍数增长,还将彻底改变SaaS应用层,云领域的头部玩家必须从根本上改变业务和产品的运营方式。

BVP指出,将AI和LLM集成到SaaS产品路线图中需要采取战略性方法,并且需要产品、工程、数据科学和法律/合规等多个团队之间的协作。定义明确的目标、确定用例并优先考虑功能,才能成功地将LLMs集成到SaaS产品中。

对于布局AI的SaaS公司来说,短期内执行速度是最重要的因素,而不应过多担心成本或长期差异化问题。在行业快速发展的环境中,快速敏捷地前进确保自身不落在后面才是生存的关键。

从长远来看,AI只是一个执行细节,最终价值将全部回归到产品本身和分销上。在此阶段,SaaS公司的产品重点将放在解决客户的核心“待办事项”上,从用户工具转变为成果机器,并重塑用户界面,让用户成为监管者而不是劳动者。

总之,大多数SaaS公司的防御能力最终将回归产品、执行和分销上,AI技术将成为推动所有类别软件价值和成果增长的有利基础设施。

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜