小鹏汽车能抗过2023年么?

原创 七七 | 2023-03-21 21:34

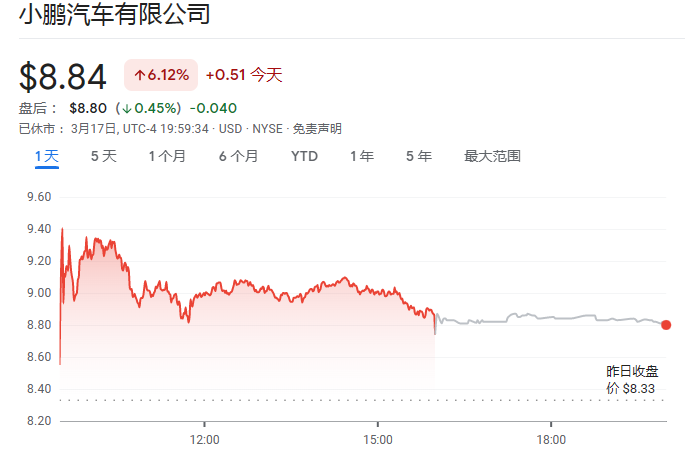

【数据猿导读】 2023年3月17日,小鹏汽车公布了2022年四季度和全年未经审计的财务业绩。 从美股市场反应来看,还是比较正面的,当日上涨6.12%,收于8.84美元。据说这属于“利空出尽”,也就是说,资本市场认为,这已经是小鹏汽车的至暗时刻了。

2023年3月17日,小鹏汽车公布了2022年四季度和全年未经审计的财务业绩。

从美股市场反应来看,还是比较正面的,当日上涨6.12%,收于8.84美元。据说这属于“利空出尽”,也就是说,资本市场认为,这已经是小鹏汽车的至暗时刻了。

图:小鹏汽车3月17日股价走势图 来源:Google财经

接下来,我们就仔细看看这份财报吧。

营收增长乏力,出货量逐季下降

营业收入

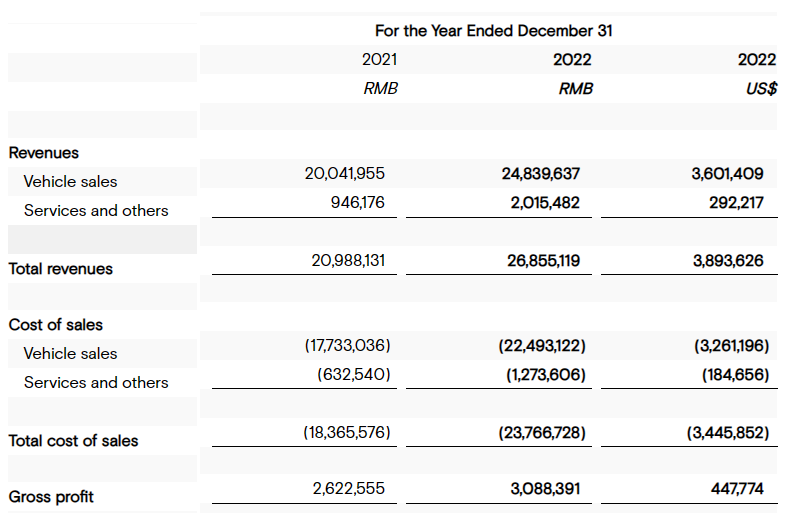

根据财报数据,小鹏汽车2022年度总营收为人民币268.55亿元(合39亿美元),较上一年的人民币209.88亿元增长28.0%。

小鹏汽车自2018年12月12日启动首款车型交付,从2019年开始量产。

2018年营收970万元人民币,2019量产当年实现营收23.21亿元人民币。

制图:数据猿

从营收增速可以看出,2020、2021都保持了100%以上的增长速度。但是在2022年出现显著下降,仅增长28%。

收入构成上,2022年度车辆销售收入为人民币248.4亿元(合36亿美元),较上一年的人民币200.4亿元增长23.9%。车辆销售占比93%。服务及其他收入20.15亿元,占比7%。

来源:财报 单位:千

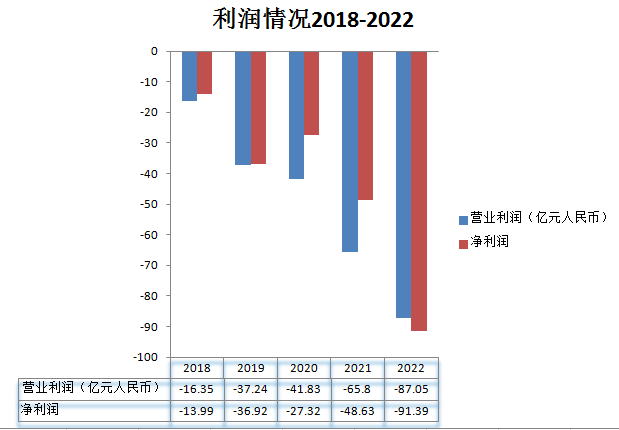

利润情况

利润方面,2022年度净亏损为人民币91.4亿元(合13.3亿美元),较上一年的人民币48.6亿元,亏损同比扩大88%。营业亏损87.05亿元,同比扩大32%。

制图:数据猿

从2018年-2022年的利润情况来看,营业亏损呈现逐年扩大的趋势,净亏损在2020年有所下降,之后再次扩大。

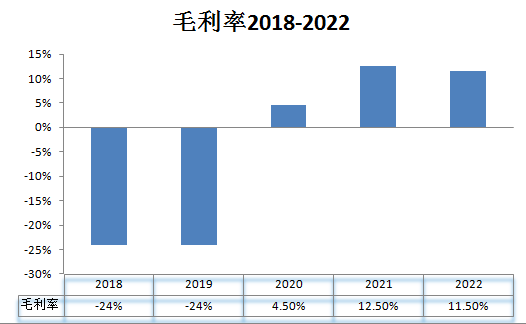

毛利率方面,2022年度毛利率为11.5%,较上一年的12.5%有所下降。

从2018-2022毛利率变化来看,小鹏汽车的毛利率在2020年转正,当年毛利率达4.5%,2021年上升至12.5%。

制图:数据猿

2022年度车辆毛利率为9.4%,即车辆销售毛利润与车辆销售收入之比,较上一年的11.5%有所下降。小鹏汽车表示,减少的主要原因是销售折扣增加和材料成本增加。

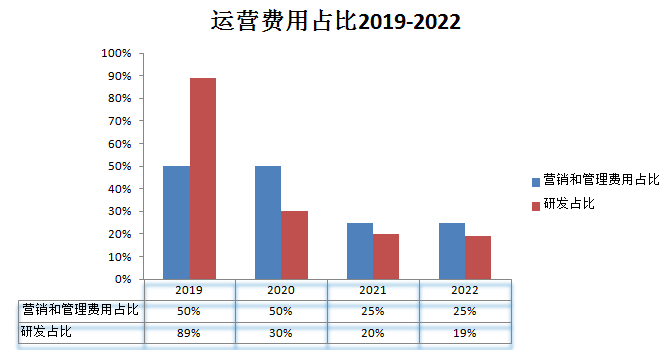

运营费用

2022财年研发费用为52.1亿元人民币(7.6亿美元),较上年的41.1亿元增长26.8%。这一增长主要是由于研发人员增加导致员工薪酬增加,以及与开发新车型相关的费用增加以支持未来增长。

2022财年销售、管理及管理费用为66.9亿元人民币(9.7亿美元),较上年的53.1亿元增长26.1%。增长主要是由于公司销售网络的扩大和相关人员成本。

从数据测算来看,2022年运营费用合计占比44%,2021年合计占比45%。

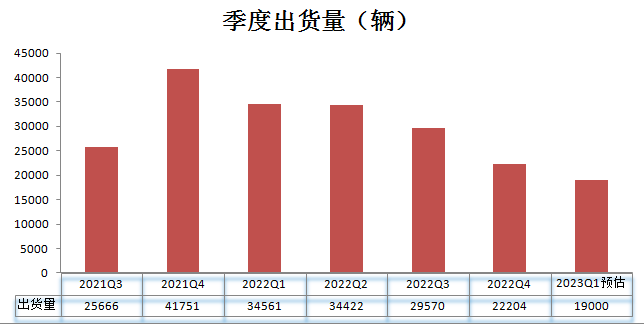

出货量

2022年,小鹏汽车全年交付的车辆数量达到120,757辆,同比增长23.0%。

制图:数据猿

2023年1月总交付量为5,218辆。

2023年2月总交付量为6,010辆。

截至2023年2月28日,年初至今的总交付量为11,228辆。

对于2023年第一季度,小鹏汽车预计:交付量为18,000至19,000辆,同比下降约45.0%至47.9%。

数据:季度出货情况 来源:财报

我们结合财报提供的每季度出货情况,制图如下:

制图:数据猿

从上图来看,从2022年开始,小鹏汽车每季度的出货量出现持续下降。

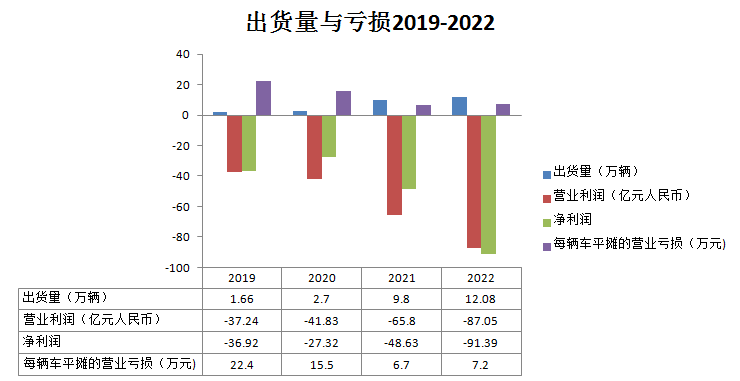

我们根据营业亏损与出货量,测算了一下每辆车平摊的营业亏损。

制图:数据猿

如上图所示,2019年小鹏汽车每卖一辆车亏损22.4万元人民币,2020年15.5万元,2021年6.7万元,2022年7.2万元。

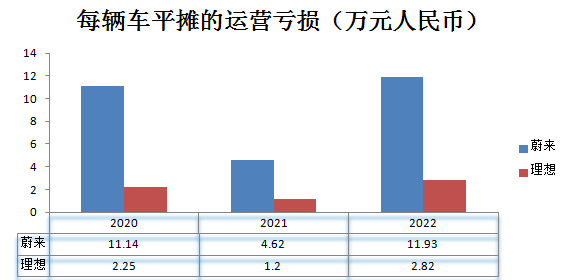

我们来看看同行的这个数据情况:

制图:数据猿

从上图来看,2022年,理想汽车每卖一辆车,运营亏损2.82万元;蔚来则每辆车亏损11.93万元。

总的看来,蔚来平摊到每辆车上的运营亏损额最大。

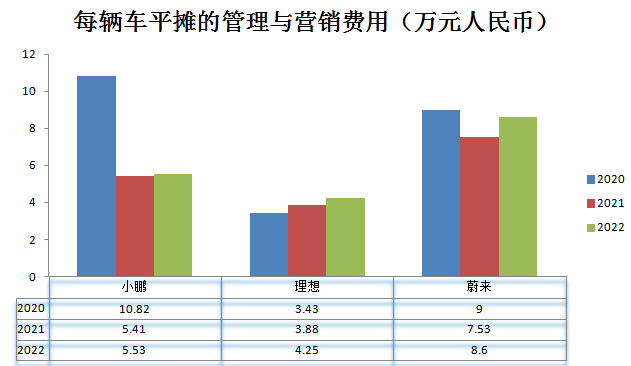

我们继续测算了各家公司的管理与营销费用平摊到每辆车上的数据。

制图:数据猿

根据以上数据,2022年理想汽车在每辆车平摊的管理与营销费用为4.25万,小鹏汽车5.53万,蔚来最高,达8.6万。从趋势来看,各家的费用这两年都在逐渐上升。这也说明汽车越来越难卖了。

根据上述分析,也许我们会认为,既然每卖一辆车亏损这么多,那干脆少卖一点。

这是一种错觉,实际上,各家公司只有卖出足够量的车,才能降低成本,比如同样花费1亿元的营销费用,卖出了100万辆车与只卖出10万辆车,那在财务报表上将会呈现巨大的差异,这样说的话,大家应该就明白了。当然,这个前提是毛利率已经转正。

所以,要解决当前的运营困境,只有两个解决方案:

1、降低车的成本。

2、打造畅销款。

简单的说,就是成本与销量!

从目前的局势来看,涨价是不太可能了。所以,只能在造车的成本上想办法,同时,打造性价比超高的爆款,不失为突围的一个途径。

从财报电话会上董事长何小鹏的发言来看,基本上与小编的想法一致。

何小鹏:从三方面着手提高销量,三季度将见效

在2022年财报电话会上,小鹏汽车董事长何小鹏表示,“未来国内将只有数家到十家车企存活,得以存活的前提是年销量300万以上。”

同时,何小鹏表示,小鹏汽车正在从三方面着手提高销量、改善业绩。

第一,加速新品的投放。

2023年3月,公司正式发布并启动了P7i运动轿车在中国市场的交付。P7i是P7的新中期改款版本,具有驾驶辅助、智能驾驶舱、性能和充电效率方面的全面升级。

据悉,P7i启动销售后,公司的进店量和试驾量都达到了最近几个月的最高水平。

另外,定位在20万至30万元的小鹏G6将于4月上海车展亮相,并在年中正式发布和启动交付;2023年下半年,还将推出一款全新纯电七座MPV。

第二,对成本的控制,被何小鹏认为是小鹏汽车赢得未来竞争的核心能力。

在财报电话会上,投行分析师最关心的一个问题是:小鹏如何在残酷的行业价格战中存活?何小鹏给出的答案是:“要赢得竞争,核心能力是超强的成本控制能力。”

小鹏汽车在研发和产能方面的早期规划和投入,开始慢慢释放回报。2023年,小鹏汽车的纯电整车平台、电子电气架构、动力系统、智能辅助驾驶软硬件将全面平台化。

在研发方面,小鹏汽车三个车型(E、F、H)平台已经投资完成,这不但能提升研发效率、缩短交付周期,还将大比例地共用动力、智驾系统,以及供应链和生产制造能力等,使造车成本进一步下降。

在产能方面,小鹏汽车也已在前期做好布局。目前,小鹏汽车在全国有肇庆、广州和武汉工厂三家生产基地,预计一共拥有42万辆整车生产能力。这意味着未来几年的资本开支将有较大幅度的下降,现金流情况有望进一步改善。

何小鹏表示,小鹏汽车从今年到明年将实现自动驾驶超50%的成本下降,整车硬件(含动力系统)约25%的成本下降。一体化压铸技术将在小鹏G6上体现,新的整车pack成本可以降价40%左右,同时电芯平台化设计也让成本有了巨大的下降空间。

第三,小鹏汽车于去年开始的组织架构大调整。目前,设计、研发、供应链及流程团队等均直接向何小鹏汇报。

同时,王凤英女士自2023年1月30日起被任命为小鹏汽车的总裁。加入公司之前,王女士在长城汽车担任各种领导职务。

新任总裁王凤英对小鹏汽车最大的批评就在于“规划和营销”上。2023年,小鹏汽车在渠道上有了明晰的策略。首先,渠道管理扁平化,提高整体渠道的盈利能力和经营效率。近日在王凤英的主导下已完成了营销体系的变革,此前两大营销渠道UDS(用户发展服务中心)和汽贸合并。其次,将仅承载销售功能的渠道转换为拥有更多4S功能的渠道,这意味着营收的增加。

何小鹏预计,从2023年三季度开始,小鹏汽车的销量将会看到环比和同比的大幅增长,并且较大比例地高于行业增速。

现在是2023年3月,距离三季度还有4个月的时间,我们来看看小鹏汽车的现金储备情况吧。

382.5亿的现金储备,小鹏汽车还能坚持多久?

截至2022年12月31日,公司的现金及现金等价物、受限现金、短期投资和定期存款为人民币382.5亿元(55.5亿美元)。

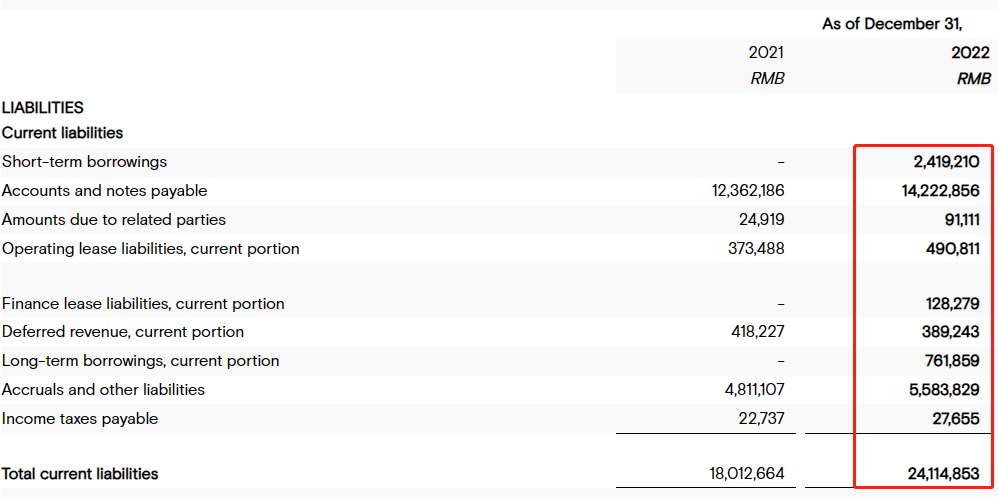

来源:财报 单位:千元人民币

从资产负债表来看,2022年12月31日,小鹏汽车的流动负债总额241.1亿元人民币,其中,短期借款24.2亿;应付款142.22亿,这说明小鹏汽车占用了不少上下游的资金。

总负债345.8亿元,流动负债占比70%。长期借款46亿元人民币。

总负债占总资产的比例为48%,从这一点来看,不算高。

应收款期末余额38.7亿元人民币,期间新增应收款12亿,回款情况还不错。

2022年第四季度的运营成本46.95亿元人民币,运营费用29.86亿元,算下来,一个季度的运营资金差不多在76.81亿。

因为小鹏汽车的经营现金流至今还没转正,也就是说无法从经营活动中获得正向的现金流,所以,只能大量依靠外部资金。

数据来源:雪球

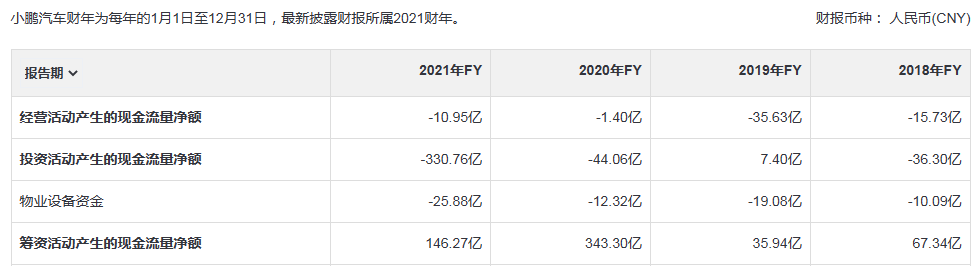

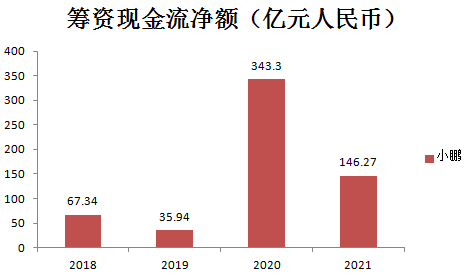

从历年筹资情况来看,2021年筹资净流入146.27亿元人民币,2022年的数据还没公布。

制图:数据猿

从以上可以看出,除了自身的销售收入,小鹏汽车还需要依靠占用上下游资金与外部融资来维持公司的各项运转,内外的比例大约各占一半。

目前账上382.5亿元人民币的现金储备,乐观地看,基本上可以扛得住2-3年的正常运转。

从董事长何小鹏的规划也可以看出,时间的紧迫性,他给自己定了4个月的期限,2023年三季度将是一个关键的节点!

拭目以待吧!

文:七七 / 数据猿

来源:数智猿

刷新相关文章

我要评论

不容错过的资讯

大家都在搜