Snowflake最新财报超预期,多家投行看好其“战略性质”指的是什么

原创 陆易斯 | 2022-09-01 17:10

【数据猿导读】 近日,Snowflake公布最新财报,财报显示,该公司最近一个季度(2023财年Q2)总营收为4.972亿美元,高于市场预期的4.679亿美元,而去年同期为2.72亿美元,相比增长82.68%。尽管净亏损从1.9亿美元扩大到2.23亿美元,主要是市场和研发费用增加所致,毛利率从上年同期的61%增长到现...

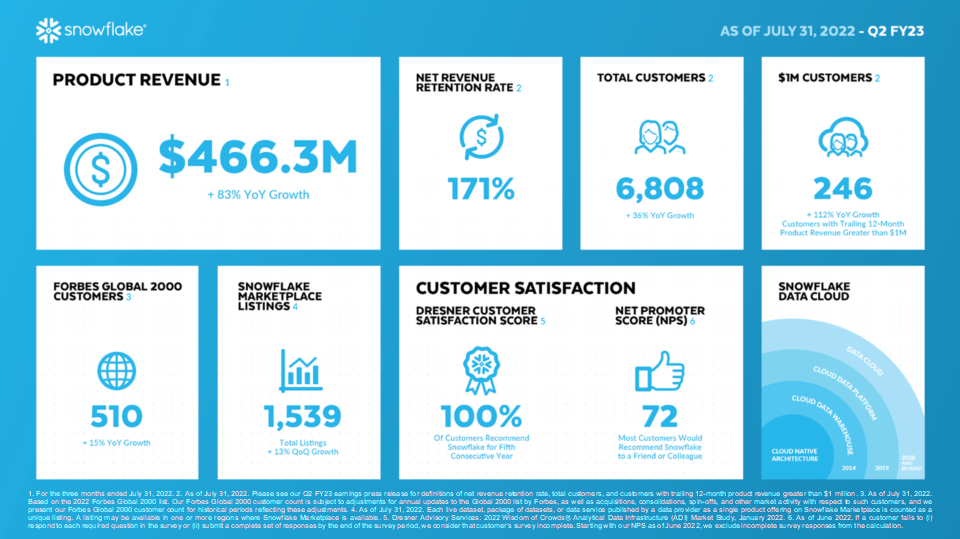

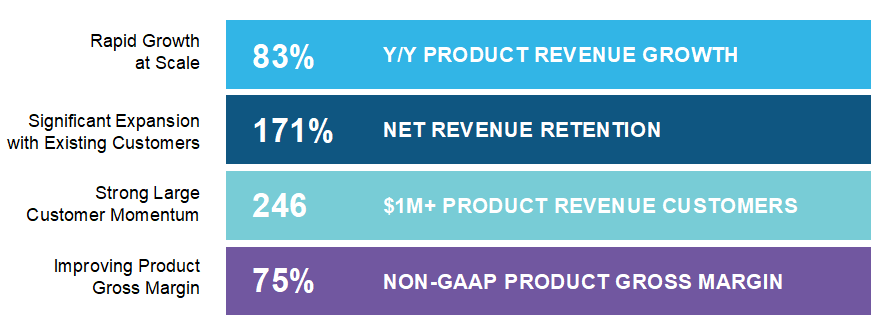

近日,Snowflake公布最新财报,财报显示,该公司最近一个季度(2023财年Q2)总营收为4.972亿美元,高于市场预期的4.679亿美元,而去年同期为2.72亿美元,相比增长82.68%。尽管净亏损从1.9亿美元扩大到2.23亿美元,主要是市场和研发费用增加所致,毛利率从上年同期的61%增长到现今的65%,其中非GAAP产品毛利率超过75%。

来源:Snowflake 2023财年Q2财报

该财报公布后美股应声上涨,从前一日收盘价159.49美元飙升至后一日的196.28美元,上涨幅度23.07%,之后一日继续上涨。

似乎Snowflake的每股净亏损从0.64美元扩大到0.70美元,这并没有让华尔街分析师太过在意,他们更关注该公司的“战略性质”。摩根士丹利分析师Keith Weiss给予了增持的评级,他表示,在软件行业需求持续放缓的背景下,Snowflake的产品收入还能保持80%以上的增长,这表明该公司的云数据平台已被企业客户视为战略且持久的投资。

Snowflake董事长兼CEO Frank Slootman在本期财报中表示,“Snowflake 的下一个创新前沿旨在改变云应用程序的构建、部署、销售和交易方式,我们将实现这一增长机会。”

成立八年的Snowflake曾创造华尔街的历史

2020年9月17日,Snowflake在美股上市的第一天便创造了奇迹。当天Snowflake的发行价由最初的 75-85 美元一路飙升到 120 美元,正式开盘1 分钟后暴涨至 300 美元后触发了熔断,最后当天市值落在707亿美元,创软件公司史上最大规模IPO纪录。这一纪录让其早期投资方8年内就从2亿美元的投入换回了116亿美元的账面价值,即便是6年前领投的机构也获取了千倍回报,就连50多年从不打新,极少投资新兴科技公司的巴菲特,在Snowflake IPO前意外地认购了2.5亿美元。

Snowflake表面看起来非常没有硅谷范,首先,Snowflake前两位创始人Benoit Dageville 和 Thierry Cruanes在创立公司的时候,都已经超过45岁了;其次,在此之前,他们的经历看起来平淡无奇,非全球前100名校毕业,在传统的IT公司Oracle做了十多年数据工程师,也没有升到管理层。此外,不像盖茨和乔布斯,他们也不想自己管理公司,从创立到现在一直都聘请职业经理人来担当CEO的角色,几年后他们找来同样是老家伙的Frank Slootman,到上市时候他已经61岁了。

Snowflake两位创始人Benoit Dageville 和 Thierry Cruanes

Snowflake的创始人真正热心的是数据库产品与技术。在IT行业,数据和数据库技术几乎伴随其发展的全过程,即便从1970年IBM研究员E.F.Codd提出了关系模型作为数据库的元年,至今也有52年的历史。每一次数据库较大的变革,也可以说是需求推动。当关系型数据库需要加大分析能力,数据仓库出现了;当数据量增大,数据处理效率降低,存算分离则成为新的变革力量;当多模数据出现后,SQL演变为NoSQL再到NewSQL。

2014年当Hadoop如日中天的时候,几个数据库的老家伙开始谋划下一个数据库发展阶段的颠覆式技术。长期以来,数据库是建立在本地存储基础上的,所有CPU共享内存和磁盘,即Shared-disk,对资源争夺导致效率下降的问题众所周知;随着数据量的增加,人们把数据迁移到服务器上,后来出现的MPP分布式数据库,将任务并行的分散到多个服务器和节点上,每个节点不共享数据,采用并发性提高了效率,即所谓的Shared-nothing,但这种模式无法提供真正的存算分离,尤其不能支持扩容和大规模并发。

Snowflake将重点放在彻底存算分离和对Share nothing架构的改造上,以实现弹性伸缩。Snowflake 数据库设计是shared-disk和shared-nothing的组合,它创造了一种称为“多重集群,共享数据”(multi-cluster shared data)的架构,将数据存储、计算、云服务分层解耦,变为相互独立的三层,各自分布于不同的节点。该架构使得Snowflake能够处理复杂的混合负载场景,提供性能良好的并发处理,还能充分利用云端的弹性。

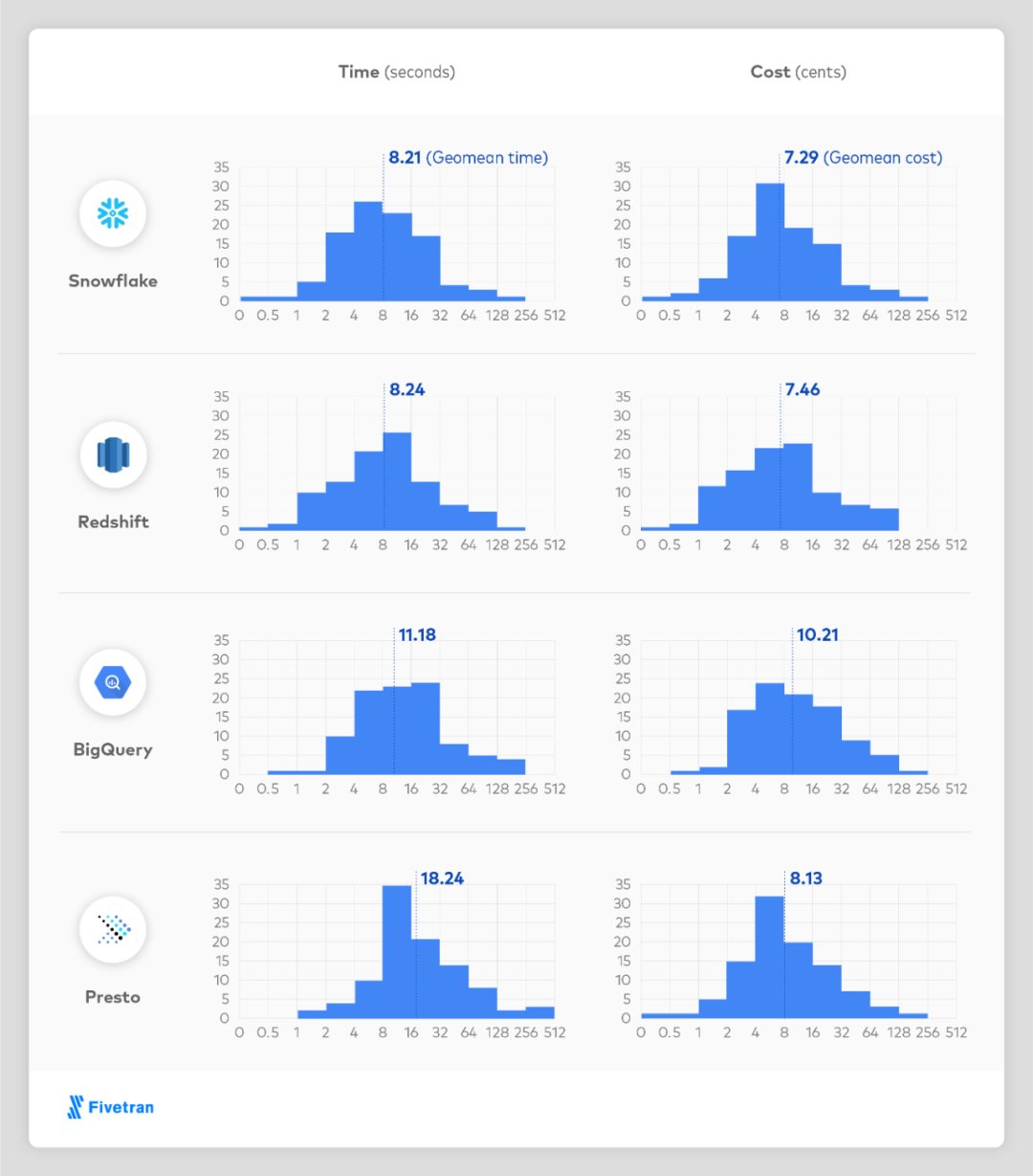

第三方机构Fivetran在同等算力的情况下,测试了各家主流数据仓库的时间与开销,结果可以清楚地看到Snowflake用时最短,开销最低。

来源:Fivetran

Snowflake还顺带解决了一个“云锁定”的问题,在众多的云厂商中间,它扮演了一个“中立者”的角色,让用户可以无缝连接各种主流的云厂商,像AWS、Azure 和 Google Cloud Platform,Snowflake照单全收。企业也无需自己从头到尾搭建一个数据仓库,而是借助Snowflake,由DWaaS(Data warehouse-as-a-Service)来提供“水电煤”。

来源:Snowflake

在DWaaS下,Snowflake还做出了一个商业变革:“按需付费”。它既摒弃了传统软件“买断制”按项目付费的模式,又没有采用SaaS的订阅制,Snowflake向着真正“水电煤”、“打车”的付费模式又迈进了一步,基于云的弹性,按照credit的商业模型,客户只需根据自己的实际消耗进行购买,即量入为出(Pay As You Go)。

很快Snowflake便从市场中得出了验证结果,2018 年,这家公司开始实现增长,那一年它也采取了更为激进的ABM 营销方式,紧接着在2019年,Snowflake迎来了用户数量的爆发,从2019年7月31日的1547个客户,增加到2020年1月31日的3117家客户。Snowflake在2020财年总营收达到2.65亿美元,增长173%;2021财年总营收为5.92亿美元,继续增长123.63%。

雪花遭遇雪崩,仅仅是因为增长放缓了?

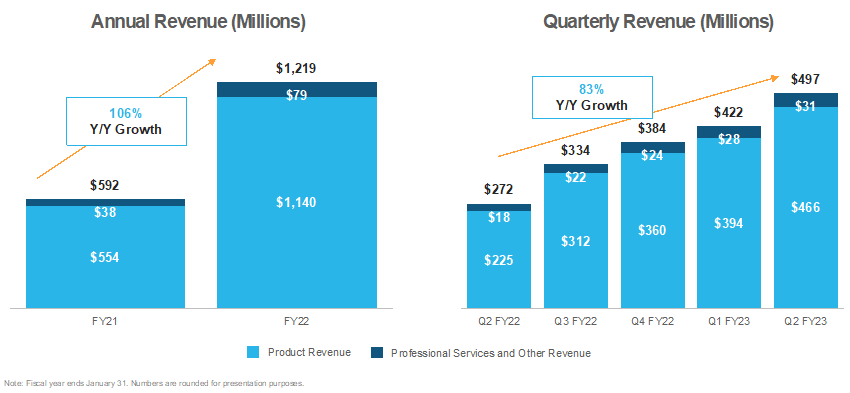

然而,雪花在2021年11月迎来了新高点之后,措不及防,一路滑落。今年3月3日,Snowflake公布了2022财年全年业绩。2022财年其营收为12.19亿美元,其中产品收入为11.41亿美元,虽然同比增长106%,但可以看出增长趋势已经放缓。而且,管理层对下一个财年预期增长只有65%至67%,更加不能被资本市场所接受。

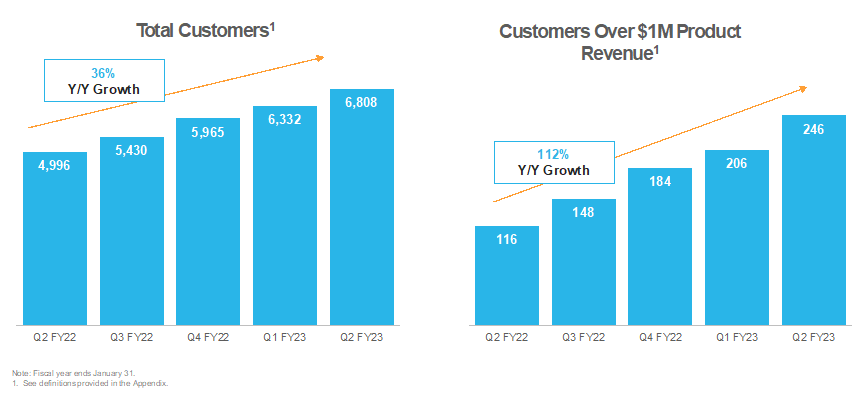

同时客户数量的下降也是不能被接受的原因。此前,Snowflake收入超过100万美元的客户有206家,而截止到2022年1月31日的那个季度只有184家。

Snowflake的CFO Mike Scarpelli当时在分析师电话会议上表示,“去年,我们看到客户的支出高于预期,业务增长非常快。但是,现在的一些客户遇到了更具挑战性的运营环境,在不断变化的经济环境中,某些客户的消费低于了我们的预期,尤其是面向消费者的行业。尽管这些客户仍在增长,但是,宏观经济因素仍会给他们带来一些负面的影响。”

来源:investing.com

Snowflake CFO的解释似乎不是华尔街投资者想听到的答案,后者认为的客户减少很大程度是由于Snowflake定位于云不可知(cloud-agnostic)领域,正在与公有云市场发生激烈竞争。公有云的代表公司AWS 2022 Q1 营收 184.41 亿美元,同比增长 37%,根据最近公布的财报显示,AWS在Q2上涨速度放缓至33%。在市场总需求可能减少的时候,AWS与Snowflake抢夺的可能是同一批用户,与Snowflake同属新兴数据库公司的Databricks也盯准了同样的企业用户群。

实际上,Snowflake的主要财务数据仍然比较健康,毛利率达到70%,净留存率也能达到178%,近一年有7笔价值超过3000万美元的交易。市场的判断仅仅是因为“增长放缓了”?

有些分析师认为,此时正是检验下一代数据库可靠性的良机。当经济有所放缓的时候,企业恰恰需要节省成本,按需付费。“Snowflake的云数据库有实力与公有云进行竞争”,Raymond James分析师Simon Leopold在本次财报公布前表示,“云计算的市场潜力还很大,该公司将获得更多份额”。

市场重新给与期待是好事,但这个独角兽还有很长的路要走

看起来Snowflake正向着Simon Leopold的判断方向发展着。尽管现在增长率没有重回3位数,上一季度Snowflake终究还是涨回去了。我们看到,近一年该公司季度间的增长率分别为22.80%,14.97%,9.90%,17.77%,连续三季度不断下跌之后,最近一季又涨了回来。

来源:Snowflake 2023财年Q2财报

Snowflake的财报亦强调,客户也正在变得更多、更好。从最新一季财报中可以看出,过去 12 个月该公司246 个客户的产品收入超过 100 万美元,对比去年同期在这一水平上的客户数量只有116,增长幅度达112%,相对上一季度的环比也有将近20%的增长。

来源:Snowflake 2023财年Q2财报

瑞士信贷分析师Philip Winslow近日给予Snowflake“跑赢大盘”的评级,他在报告中写道,尽管宏观经济环境充满挑战,雪花仍处于攻势,将显示出持久的增长。

瑞穗分析师 Gregg Moskowitz近日在与专家通话后表示,雪花仍然是最强大的整体数据平台。有专家直言,Snowflake最适合的领域是数据交易、分析和数据科学工作负载(data science workloads for data),在这些领域存在着巨大、广泛的机会,另外专家们也看好非结构化数据将成为 SNOW的另一个重要前景。

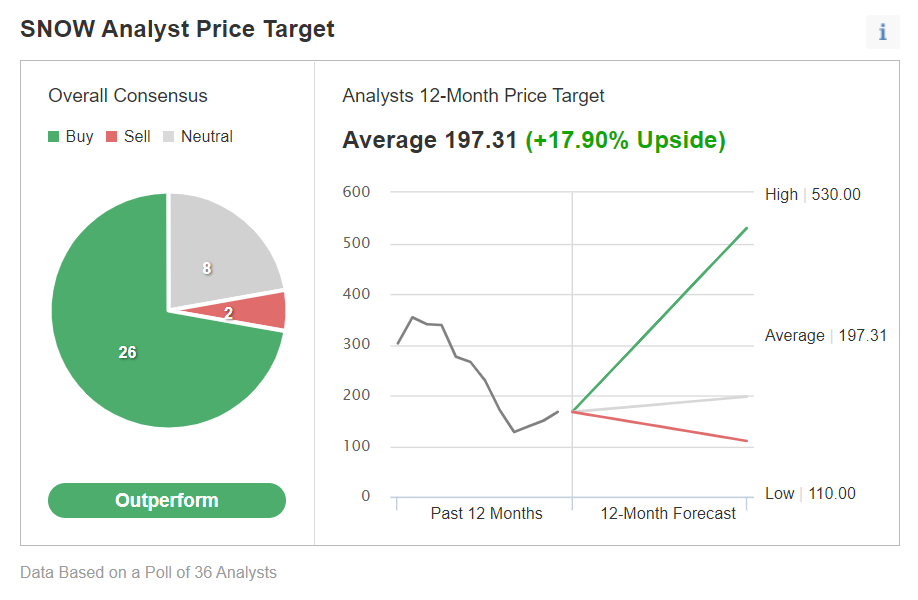

根据著名财经分析网站Investing.com的调查,大多数分析师仍然普遍看好Snowflake的股票,30个被访分析师中有26个将考虑买入,最高可看到530美元,而对其看跌的分析师也只到去年的最低点约110美元。

来自:investing.com

Investing.com的分析师表示,全球500强公司中有近一半都是Snowflake的客户,尽管近期波动较大,但鉴于当前远程工作环境下,对数据分析和管理工具的强劲需求,预计该公司的股价将持续反弹。

并不是所有的投资人和分析师都对Snowflake未来前景非常看好,对冲基金 3G Capital 最近披露,它已退出其在 Snowflake ( SNOW ) 的股份。在有些分析师看来,Snowflake的商业模式仍属于探索过程,Rosenblatt 分析师将其目标价下调至 245 美元,理由是可比倍数还是太高了。尽管如此,他还是预计 Snowflake 将持续快速增长,并在“未来几年”实现更高的利润率。

比较有趣的是,另一家具有影响力的知名科技公司Salesforce也于同一天公布了最新一季的财报,其销售额显示为77.20亿美元,其调整后的每股收益为1.19美元,不过业绩结果却让华尔街的分析师纷纷调低其评级。面对可能到来的熊市,大多数分析师看起来更希望将Snowflake视为众科技巨头门口的局外人。

财报网址:

https://www.sec.gov/Archives/edgar/data/1640147/000164014722000078/fy2023q2earnings.htm

来源:数智猿

我要评论

不容错过的资讯

大家都在搜